Global Difficile Associated Diarrhea Treatment Market

市场规模(十亿美元)

CAGR :

%

USD

3.63 Billion

USD

9.00 Billion

2024

2032

USD

3.63 Billion

USD

9.00 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 9.00 Billion | |

| % | |

|

全球痢疾综合治疗市场分解,按症状分类(中度和严重感染),治疗(抗生素, Vancomycin和Metronidazole),类型(窄光谱抗生素,和宽光谱抗生素),行政路线(Oral,家长最终使用者。家庭护理, Specialty Clinics等),配送频道(医院药房,在线药房,零售药房) - 2032年产业趋势和预测.

糖尿病治疗市场大小

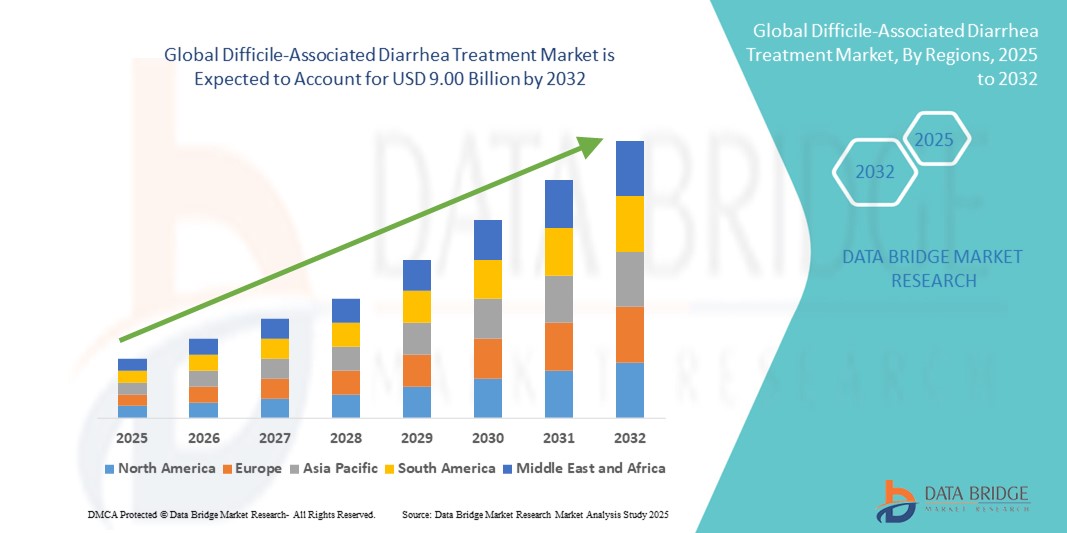

- 全球同痢疾有关的治疗市场规模被估价为:2024年36.3亿美元并可望达到到2032年90亿美元, 以美元计CAGR为12.00%.预测期间

- 各种医疗保健机构,特别是老年人和免疫妥协患者的多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多发性多

- 此外,人们日益认识到经常感染、抗生素抗药性挑战以及基于微生素的疗法的进展,如粪便微生物移植(FMT)和Rebyota等经FDA批准的疗法,正在推动对更有效和可持续的解决办法的需求。

Difficile-Associated 腹泻治疗市场分析

- 由于克洛斯特里多伊得二氮化物感染的发病率上升,由于使用抗生素而住院的人数增加,以及保健提供者对有效治疗选择的认识不断提高,因此与痢疾有关的治疗市场正在大幅增长。

- 主要由于CDI病例日益普遍、住院人数不断增加以及越来越偏好有针对性和有效治疗办法,导致对食道结合痢疾治疗的需求不断上升。

- 2024年,北美主导了与痢疾有关的痢疾治疗市场,收入份额为38.5%,这得到了强大的保健基础设施、CDI病例高发率以及提供先进疗法的主要制药公司的支持。 特别是美国市场由于越来越多地采用新疗法、提高医院认识方案以及不断研究以微生素为基础的疗法而大幅增长。

- 亚太区域预计在预测期间将成为与痢疾有关的治疗市场中增长最快的区域,预计CAGR为9.5%,原因是城市化增加、保健支出增加以及中国、印度和日本等新兴经济体对CDI管理的认识得到提高。

- 抗生素部分支配了与食道相关的痢疾治疗市场,2024年收入份额为70%,反映了他们作为防C.食道感染的一线防线的关键作用.

报告范围及与糖尿病有关的治疗市场分裂

| 属性 | Difficile-Associated 腹泻治疗关键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

糖尿病治疗市场趋势

通过创新治疗方法增强患者成果

- 与痢疾有关的全球痢疾治疗市场的一个重要和正在加速的趋势是越来越多地采用新的和有针对性的疗法,以提高治疗效果和病人的结果。 新的治疗方案,包括以微生素为基础的疗法和先进的抗生素治疗方案,正在提供更有效的管理,以治疗经常和严重的C. difficile感染。

- 例如,对反复出现C.difficile感染的病人来说,大肠杆菌微生物移植(FMT)是一种非常有效的干预措施,显示出比常规抗生素治疗更好的结果。 同样地,新抗生素,如花霉素,在临床研究中显示复发率下降,安全情况有所改善。

- 市场的研发工作还侧重于优化剂量疗法和复方疗法,以加强患者的康复并尽量减少复发风险。 一些新出现的疗法旨在恢复肠道微生平衡,减少炎症并预防未来感染

- 综合医院规程和门诊治疗路径,有助于更一致和更及时地管理C.difficile治疗。 通过标准化的治疗算法和监测,保健提供者可以更好地管理病人的结果,同时减少住院和总体治疗费用

- 这种以病人为中心的更有效疗法的趋势从根本上改变了对C.difficile管理的期望。 因此,Ferring Pharmatics和Seres Therapeutics等公司正在投资于下一代疗法,包括基于微生物的解决方案和先进的抗生素制剂

- 在医院和门诊机构,对创新的 " Difficile-Associate-Associated " 痢疾治疗的需求正在迅速增长,因为保健提供者越来越优先考虑减少复发、缩短康复时间和提高病人总体生活质量的疗法

Difficile-Associated 腹泻治疗市场动态

驱动程序

由于Clostridioides传染病发病率上升而增加的需要

- 全球的克洛斯特利多碘化物(CDI)传染负担已大幅上升,特别是在保健设施和老年人或免疫妥协患者中。 这一增加正在产生对有效治疗办法的强烈需要,推动Difficile-Associated腹泻治疗市场的增长。

- 例如,2024年4月,主要制药商引进了先进的以微生素为基础的疗法和新的花生素配方,旨在降低复发率并改进患者的结果。 此类创新突出了业界对提高治疗效率和病人安全性的承诺。

- 抗生素相关痢疾病例日益增多,加上住院率较高,也加大了对能够提供快速症状缓解并减少复发风险的疗法的需求。 高级配方不仅提供有针对性的治疗,而且还能将肠道微生的干扰降至最低程度,使其定位为较老的、广谱抗生素的优异替代品

- 此外,在医院广泛实施感染控制方案和临床治疗准则,使Difficile-Associated腹泻治疗方案成为全球保健系统的重要组成部分。 医院和诊所越来越多地将这些治疗纳入其规程,确保更快地诊断、有效提供护理并改进康复率

- 市场还得益于多种治疗形式,包括口服平板药、液态悬浮药和持续放行药。 这些选项可改善患者的合规性,扩大在医疗保健环境中的收养范围,并帮助满足患有CDI的患者的各种需要

限制/挑战

关于发展中区域治疗费用和有限准入的关切

- 尽管在治疗创新方面取得了显著进展,但先进的Difficile-Associated腹泻治疗,如fidaxomicin和以微生素为基础的新疗法,其费用高昂,继续限制其采用。 这一成本障碍在发展中国家尤其明显,这些国家人均保健支出仍然很低,而且偿还率往往不足。

- 例如,虽然vancomycin和metroidazole仍然比较负担得起和广泛提供,但许多医院由于预算限制和政府缺乏补偿支助,不愿转而采用较新的疗法。 这限制了病人获得最有效的治疗

- 此外,新兴经济体在保健基础设施和诊断能力方面的差距也减缓了及时发现和治疗土发委会病例的速度。 农村或服务不足地区许多患者继续依赖过时的治疗方法,这增加了复发风险和总体疾病负担

- 另一个关切是某些地区的保健提供者和病人对先进治疗办法的益处认识有限。 没有适当的教育和提高认识运动,采用较新的疗法的速度比预期的要慢,限制了市场的扩大

- 要克服这些挑战,必须采取多方面的办法,包括通过通用替代品来降低治疗费用,扩大补偿政策,增加政府主导的保健举措,并增强临床教育。 这些步骤对于确保全球Difficile-Associated腹泻治疗市场的公平准入和持续增长至关重要。

食道结合痢疾治疗市场范围

市场按症状,治疗方式,类型,管理路线,最终用户和配送渠道分出.

- 由症状

根据症状,稀释-伴有痢疾的治疗市场被划分为中度到中度感染和重度感染. 2024年,中度和中度感染占市场收入的最大份额为60%,因为这些病例占全球确诊病人的大多数。 本类个人一般有水性痢疾,腹部抽筋,低等发热,并有轻度脱水等症状,可与一线抗生素如中子氨酸或fidaxomicin得到有效管理. 这些初始阶段感染的高发率,加上对早期诊断和治疗合规性的认识不断提高,维持了这一部分的主导地位. 预防措施、医院的感染控制方案和病人教育倡议也有助于减少疾病发展,增加这一类的需求。 获得中度和中度感染的门诊护理进一步确保了持续接受治疗。

2025年至2032年,由于经常和复杂感染的发病率上升,往往需要住院和重症监护,严重感染部分预计将达到12.5%。 由于抗生素抗药和老年人口不断增加,以持续痢疾、伪麦芽囊炎、败血症和毒性特大结肠等为特征的严重C. difficile病例越来越普遍。 医院越来越多地投资于这些病人的先进疗法和监测解决方案。 严重感染的复杂性和高风险性质对较新的治疗规程和专门护理产生了强烈的需求,推动了该部分的快速增长。

- 治疗

以治疗为主,分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出分出同分出同分出同分出同分出分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分 抗生素部分在2024年以70%的收入份额占据了市场主导地位,反映了其作为防C.difficile感染的第一道防线的关键作用. 抗生素在医院和门诊场所都广泛开药,因为经证明具有疗效、方便获取和成本效益。 在这一类别中,vancomycin和metronidazole继续作为初级和经常性病例的基石疗法。 临床指南和既定的治疗协议倾向于将抗生素作为首选选择,这加强了它们在市场上的支配地位.

Vancomycin部分预计将在2025年至2032年期间登记最快的15%的CAGR,其驱动力是其在严重感染中效果优于更古老的疗法,且复发率更低. 医院越来越多地为免疫力受损的病人、多发性疾病或反复感染的病人使用香肠素。 将它纳入更新的全球治疗准则并发展口服制剂,扩大了其适用性,进一步加快了住院和门诊护理环境的需求增长。

- 按类型

以类型为基础,difficile-相联的痢疾治疗市场被分解为窄谱抗生素和宽谱抗生素. 窄光谱抗生素部分在2024年收获了65%的最大收入份额,因为其针对C.difficile细菌的行动非常有针对性. 这些抗生素将有益肠道微生素的附带损害降到最低,并减少了再生风险和支持长期恢复. 对抗微生物管理方案、精确处方和减少抗微生物抗药性日益强调,这进一步加强了对狭面选择的需求。 医院和门诊中心更喜欢窄谱抗生素,因为它们具有疗效、安全性,并与临床最佳做法相配合。

广谱抗生素片段预计将在2025年至2032年期间以10%的速度寄出CAGR,因为它们对于涉及与其他细菌病原体共同感染的复杂病例是必不可少的. 它们的广泛活动使它们在特别护理单位和三级医院中至关重要,在这些医院中,病人往往患有多微生物感染或需要广泛覆盖的严重并发症。 该部分还得到创新的支持,即制定和改善重症患者的治疗规程,推动全球医院网络的收养。

- 按行政路线分列

根据管理途径,分出出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出同分出 口服管理部分在2024年占据了市场收入的60%的主导份额,因为口服配方方便,有效并广泛用于管理肠胃感染. 口服药物如花霉素胶囊和花霉素,因其非侵入性,易用性,以及成本效益等,更适合门诊治疗. 中低收入国家提供通用口服抗生素,进一步促进了采用,而远程医疗和家庭护理一体化则有助于方便患者遵守规定。

预计从2025年到2032年,由静脉注射(IV)治疗严重感染、系统并发症或无法忍受口服药物的病人所驱动的院外治疗部分将以8%的速度扩大。 医院依靠亲子治疗来快速治疗效果,稳定重症患者,管理脱水或败血症. 严重感染病例日益复杂,需要立即采取干预措施,这促使这一部门加速增长。

- 最终使用者

在最终用户的基础上,与稀释症有关的痢疾治疗市场被分割成医院、家庭护理、专科诊所等。 2024年,医院部分的市场收入份额最大,为50%,因为医院仍然是诊断和管理常见和严重的C. difficile感染的主要中心。 医院提供专门的护理单位、先进的诊断工具和有经验的传染病专家。 它们为风险最大的病人服务,包括老年人、免疫妥协者和长期抗生素疗法患者,巩固了他们的市场支配地位。

家庭护理部门预计将在2025年至2032年期间,在分散提供保健服务的推动下,经历14%的CAGR最快。 越来越多的远程医疗的采用、口服抗生素的提供以及家庭护理支助,使中度和中度感染者能够在家中得到有效的护理。 这降低了医院的重新接纳率,降低了费用并增强了病人的便利性,为全球家庭护理部门的快速增长提供了燃料。 此外,增加对远程监测技术的认识和接受,进一步支持扩大家庭治疗办法。

- 按发行频道

以配送渠道为依托,将difficile-accessed 痢疾治疗市场分入医院药房,在线药房,零售药房. 2024年,医院药房占主要收入份额为55%,是住院设施内处方疗法的中心分配点。 医院药房确保立即获得救生抗生素,并密切配合医师规程,支持及时治疗. 它们还提供监督、控制分配和遵守管理,加强它们在供应链中的关键作用。

在线药房部分预计将在2025年至2032年期间最快达到18%的CAGR,反映出医疗保健领域的快速数字化转型. 互联网的渗透率不断提高,对获得许可的电子药品的信任度不断提高,家庭分娩的便利性鼓励患者在网上采购抗生素和辅助疗法。 监管改革和更多采用远程医疗进一步支持了网上发行渠道的拓展,使其成为了市场的关键增长动力. 此外,数字支付解决方案和实时订单跟踪的整合增强了客户的经验,进一步促进了部分增长.

Difficile-Associated 腹泻治疗市场区域分析

- 2024年,北美主导了与食道有关的痢疾治疗市场,收入份额为38.5%

- 得到强有力的保健基础设施的支持,CDI病例增加,主要制药公司引进了先进疗法

- 本区域受益于迅速采用新的治疗办法、提高患者认识以及持续采取政府和医院领导的控制感染举措

美国食道-结合痢疾治疗市场透视

由于患者人数较多,医疗支出增加,以及研发重点较强,美国与痢疾相关的治疗市场在2024年占北美最大收入份额为81%. 采用林业发展局核准的以微生素为基础的治疗方法,如Rebyota,以及增加医院宣传方案,大大促进了市场的扩大。 此外,美国继续成为临床试验的中心,探索抗生素,疫苗,和用于反复出现的CDI的微生素疗法,预计将能维持其市场主导地位.

欧洲食道-连带腹泻治疗市场透视

预测在预测期间,欧洲与痢疾有关的治疗市场将大幅度扩大,其动力是,在医院中,CDI日益流行,严格控制感染的政策,以及需要有效和持久的治疗办法。 欧洲国家还正在积极采用先进的诊断技术,以确保更快地检测和治疗CDI. 政府增加对保健基础设施和抗微生物管理方案的投资,进一步支持了整个区域的市场增长。

U.K. Difficile-Associated 腹泻治疗市场透视

英国与痢疾有关的治疗市场预计会稳步增长,这得到医院获得的CDI病例不断增加、改善医院卫生的政府条例以及越来越多地采用以微生素为基础的疗法的支持。 由于对抗生素抗药性的关切,病人和保健提供者正在逐渐转向先进的治疗方式,预计这将加强未来的市场前景。

德国 Difficile-Associated 腹泻治疗市场透视

德国与痢疾有关的治疗市场正在大幅扩张,其动力充沛的保健基础设施、对临床创新的重视以及对微生物研究的投资不断增长,为市场提供了动力。 国家关注预防感染计划, 并迅速采用新型的CDI治疗方法, 此外,德国对可持续性和先进医疗技术的承诺与对安全、有效和生态意识的治疗解决方案日益增长的需求是一致的。

亚太痢疾治疗市场透视

预计2025至2032年,亚太与痢疾有关的食疾治疗市场将以9.5%的CAGR增长最快,同时得到快速城市化、保健开支增加以及提高对CDI治疗和预防的认识的支持。 诸如中国、印度和日本等国家正在目睹对先进疗法的强劲需求,原因是土发委会发病率较高,以及政府主导的保健系统现代化举措。 获得成本效益高的抗生素的机会越来越多,以微生素为基础的疗法正在扩大,这正在加速整个城市和半城市地区的市场采用。

日本食道-连带腹泻治疗市场透视

日本的痢疾相关治疗市场由于拥有先进的保健基础设施,研究重点突出,人口迅速老化,更容易被感染,因此在CDI治疗市场中势头日益强劲. 国家越来越重视创新疗法,如微生体修复和混合抗生素治疗,这正在推动医院和专科诊所的收养。 此外,将感染管理规程纳入国家保健准则正在加强稳定的市场增长。

中国食道-联想痢疾治疗市场透视

2024年,中国的痢疾相关治疗市场占亚太地区收入份额最大,原因是其庞大的患者聚集地,城市迅速城市化,政府采取强有力的举措加强医院卫生和感染控制。 该国正在成为治疗CDI的关键中心,国内和国际制药公司都投资于先进的抗生素和以微生素为基础的疗法。 负担得起的治疗手段日益普及,当地制造能力的扩大,使更多的人更容易获得CDI疗法,从而加快了整个市场的增长。

食道-连带痢疾治疗市场份额

与食道有关的痢疾治疗行业主要由地位良好的公司领导,包括:

- TECHLAB公司(美国)

- F. Hoffmann-La Roche AG(瑞士)

- 默克公司(美国)

- 辉瑞股份有限公司(美国)

- 瑟莫·费舍尔科学公司(美国)

- 巴克斯特 (美国).

- 三一生物技术(爱尔兰)

- 萨诺菲(法国)

- 首脑会议治疗公司(美国)

- AstraZeneca (英国).

- 诺华公司(瑞士)

- Hikma Charmetics plc (英国).

- Astellas Pharma Inc.(日本)

- Amorphex治疗控股公司(美国)

全球痢疾联合治疗市场的最新动态

- 2021年5月,美国传染病学会和美国保健流行病学学会(SHEA)发布了关于管理杂质感染者强调在适当的病人中使用Fidaxomicin和单克隆抗体bezlotoxumab,这标志着推荐的一线和辅助疗法发生了重大变化。

- 2023年1月,芬奇治疗科宣布将停止针对其微生候选人CP101的第三阶段方案,以防止反复出现的CDI,并将注意力从该方案转移开,这是CDI微生治疗管道的显著挫折.

- 2022年11月,美国食品药品管理局批准了REBYOTA(fecal microbiota,活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活C. 困难成人感染——第一个获得FDA批准接受此指示的由捐助者提供的以微生物为基础的活生物治疗

- 2023年4月,美国食品药品管理局批准了VOWST(fecal microbiota spores,活生生虫;前作SER-109),这是首个口服微生素疗法,以防止再发生.C. 困难对反复出现的CDI进行抗菌治疗后成年人感染

- 2023年6月,Seres治疗与雀巢健康科学宣布美国商业提供(推出)VOWST,在2023年4月FDA批准后,让患者获得口服微生疗法.

- 2024年6月,雀巢健康科学公司同意获得VOWST的全球权利(自2023年6月起它开始商业化的产品),这是一项战略性商业交易,旨在加速口服微生疗法的全球商业化和制造.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。