Global Electric Ships Market

市场规模(十亿美元)

CAGR :

%

USD

4.79 Billion

USD

8.93 Billion

2025

2033

USD

4.79 Billion

USD

8.93 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 8.93 Billion | |

| % | |

|

全球電動船舶市場細分,按類型(純電動和混合動力)、功率(千瓦)(7560千瓦)、航程(公里)(1000公里)、系統(儲能係統、電力轉換系統、發電系統和配電系統)、船舶類型(商用和軍用)、運行模式(有人駕駛、遙控和自主運行)、最終用途(新造船、船舶改裝和改造)劃分——行業趨勢及至2033年的預測

全球电船市场规模和增长率是多少

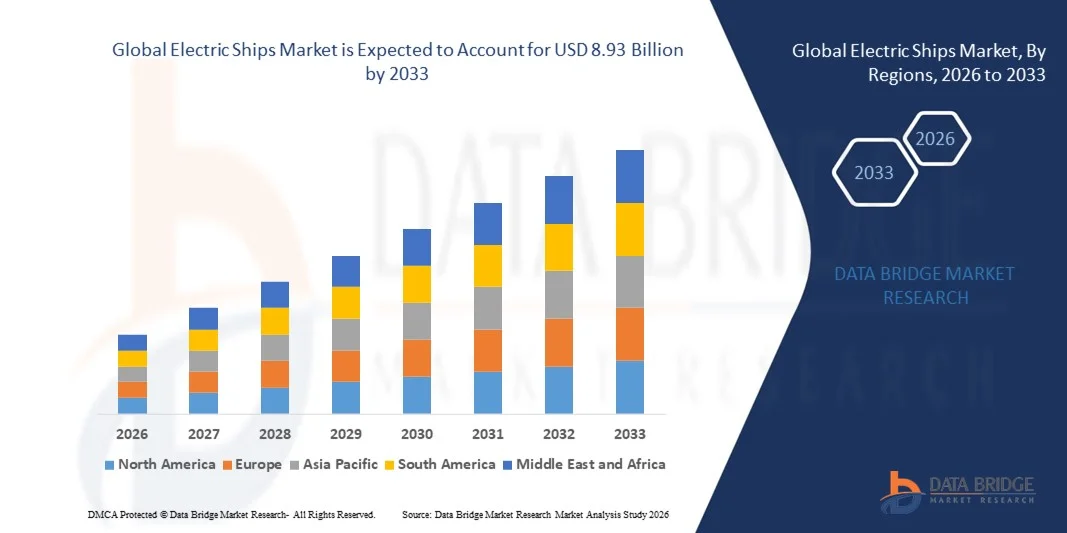

- 根据数据桥市场研究分析,全球电船市场规模估价为:2025年47.9亿美元并可望达到到2033年达到89.3亿美元, 以美元计CAGR为8.10%预测期间

- 逆向应用数量的增加和对减排的更重视是驱动电船市场增长的主要因素

- 加大对航运业各种动力源开发的投入,以适应减少碳排放和扩大海洋旅游业的目标,加快市场增长.

市场大小和预测

- 全球市场价值(2025): 479亿美元

- 预期市场价值(2033年): 8.93亿美元

- CAGR预测(2026-2033): 8.10%

电轮市场的主要外卖是什么

- 船舶设计和开发的兴起导致自动化的激增和能耗的下降,以及采用混合动力和电动推进技术来改装船舶,进一步影响了市场.

- 此外,实施"硫2020"规则,发展锂离子电池,发展商用飞机和人可支配收入猛增,对电船市场产生积极影响.

- 北美主导了电船市场,2025年的收入份额为38.7%,其动力是强大的海军现代化计划,越来越多地采用混合动力渡轮,并增加对美国和加拿大可持续海运的投资

- 亚太区域预计将在2026至2033年间登记最快的6.89%的CAGR, 其动力是快速的造船扩张、海运贸易的增加以及中国、日本、韩国和印度政府强有力的减排授权。

- 混合部分在2025年占了市场的58.6%的份额,原因是其业务灵活性、航程扩大和排放量低于传统船只

范围和电器船舶市场分割报告

|

属性 |

电船关键市场观察 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

电船市场的关键趋势是什么

进一步向全电和混合推进系统转变,以促进可持续海事业务

- 电船市场正在大力采用电池电能和混合推进系统,以减少商业和国防船只的碳排放、燃料消耗和作业噪音

- 造船商正在整合先进的锂离子电池系统、岸上充电基础设施和智能能源管理平台,以提高船舶效率和遵守监管规定

- 国际海事机构越来越多的环境条例正在加速向零排放渡轮、内陆船舶和短海航运船队过渡

- 例如,Wärtsilä、KONGSBERG、Siemens和BAE Systems等公司正在扩大电力推进和综合电力系统能力。

- 对配备数字监测系统的节能海军舰艇和智能舰艇的需求正在进一步推动电气化

- 随着去碳化成为海洋战略的核心,电动推进技术对于可持续和有成本效益的航运业务仍然至关重要

电轮市场的主要驱动者是什么

- 全球日益重视减少温室气体排放和实现净零海洋目标,这极大地推动了电动船舶的采用

- 例如,在2025年,通用电气和MAN能源解决方案等主要角色扩大了对混合推进和海洋电池技术的投资

- 不断增加的燃料成本和更加严格的排放规范正在鼓励车队运营商转向节能电和混合动力船舶

- 电池能源密度、快充电系统和机载电能电子设备的提高正在改善船只范围和性能

- 电力渡船,岸外配套船舶,国防船舶的日益发展正在扩大市场机遇.

- 在政府鼓励措施、绿色航运举措和港口电气化方案的支持下,电船市场预计将出现强劲的长期增长

哪个因素在挑战电船市场的增长

- 与电池系统、充电基础设施和现有船舶改造有关的大量初始资本投资限制了广泛采用

- 例如,在2024-2025年期间,锂和重要矿物价格的起伏增加了若干海洋技术供应商的电池制造成本

- 对大型远洋船只来说,电池电池范围有限和充电时间长仍然是技术制约因素

- 发展中区域岸边充电基础设施不足,减缓了市场渗透

- 与热能管理和电池寿命周期维护有关的安全关切给业务带来挑战

- 为解决这些问题,各公司正在注重先进的电池化学、模块化能源储存系统和战略伙伴关系,以提高电船的可扩展性并加速全球采用

电船市场如何分割

市场按类型、功率(千瓦)、射程(千米)、系统、船舶类型、操作方式和最终用途.

- 按类型

根据类型,电船市场被分割成全能电气和混合动力. 混合部分在2025年占了市场的58.6%的份额,原因是其操作灵活性、航道扩大和排放量低于传统船只。 混合推进系统能够优化燃料消耗、电池辅助峰值刮刮并遵守严格的海上排放规范。 它们被广泛部署在渡轮、海上支援舰和巡逻舰中,而这些船只的可靠性和耐力至关重要。

2026年至2033年,由零排放海上运输投资增加、电池密度提高、短途电渡和内河航道船只部署量增加所驱动,全能电能部分预计将以最快的速度增长。

- 按权力(千瓦)

在动力的基础上,市场被分割成 <75 kW,75–150 kW,151–745 kW,746–7 560 kW,和 >7 560 kW. 746-7 560千瓦部分在2025年占了34.2%的市场份额,因为它支持需要高推进能力和稳定机上供电的中大型商业船舶、渡船和近海船舶。 这个范围平衡了混合电能改造的效率,运行强度和可伸缩性.

由于大型商船、海军舰艇和要求高功率推进和集成动力系统的邮轮日益电气化,预计在2026至2033年期间,CAGR区段将增长最快。

- 按范围(公里)

根据范围,电船市场被分割成 <50公里、50-100公里、101-1 000公里和 > 1 000公里。 101至1,000公里的路段在2025年占了41.5%的市场份额,其驱动力是它适合城际渡轮、沿海运输和区域货物运输。 这个范围支持平衡的电池测距和混合集成,以优化出航效率.

2026年至2033年,CAGR预计以最快的速度增长 > 1 000公里的路段,辅之以大容量能储存系统的技术改进、燃料电池一体化以及对长途零排放海上运输日益增长的需求。

- 按系统

以系统为基础,将市场分入能源存储系统,电力转换,发电,电力分配系统. 2025年,由于锂离子电池、固态电池和混合储存模块在使船舶电气化方面发挥着关键作用,能源储存系统部分在市场上占有37.9%的份额。 日益重视电池安全,生命周期管理,以及更高的能密度,会增强分块需求.

动力转换部分预计将以最快的CAGR速度从2026年增长到2033年,由先进倒置器,转换器和动力管理软件不断增强的集成来推动,以优化推进控制和能效.

- 按船舶类型

根据船型,电船市场被分入商和国防. 商业部分在2025年以69.4%的比重占据了市场主导地位,通过快速电气化的渡轮、游轮、货船和离岸服务船,减少了碳排放和运营成本。 政府奖励和绿色航运条例进一步加快通过.

国防部分预计将在2026年至2033年以最快的速度增长,其动力是:对无声推进的需求日益增加,先进系统的机上功率增强,以及海军现代化计划。

- 按运行方式

根据运营模式,市场被分割成Manned,远程运营,自主运营. 2025年,人造船段占了市场的63.8%,因为大多数商业和国防船只继续按照与电力推进技术相融合的常规机上船员系统运作。

自主部分预计将以最快的CAGR速度从2026年发展到2033年,并辅以基于AI的导航的进步,智能传感器卫星通讯,以及管理朝着无人驾驶海上行动的进展。

- 按最终用途

在最终使用的基础上,电船市场被分割成Newbuild和line Fit和Retrofit. 新建设部分在2025年以61.7%的股权主导了市场,其驱动力是下一代电力机车投资不断增加,设计时采用综合推进,数字化监控,并从一开始就优化了电池布局.

2026年至2033年, " 适应和改造 " 线路段预计将以最快的速度增长,因为船主越来越多地升级使用混合电力系统的现有船队,以符合排放标准并延长船只的寿命周期。

哪个地区拥有电船市场的最大份额

- 北美主导了电船市场,2025年收入份额为38.7%,由强大的海军现代化计划所驱动,混合动力渡船的采用越来越多,美国和加拿大的可持续海上运输投资也越来越多. 严格排放监管,港口电气化举措,不断加大内河和沿海蓄电池船的部署力度,继续推动区域需求.

- 主要造船者和海洋技术供应商正在投资于先进的推进系统、高容量电池模块和综合电力管理平台,以加强北美的技术领导。 政府为绿色航运走廊和国防车队电气化提供的经费进一步加快采用

- 强有力的研发能力、已有的海洋工程公司的存在以及高额的国防开支加强了区域在电力和混合动力船舶发展方面的长期支配地位

美国电船市场透视

美国是北美最大的贡献国,得到海军电气化计划,商业渡轮现代化,低排放港口业务需求不断增长的支持. 增加部署混合巡逻艇、海上支援艇和电渡船,可加强市场增长。 投资先进的锂离子电池系统,机上综合电力分配,自主船舶技术等,进一步加快跨商业和国防海洋部门的采用.

加拿大电船市场透视

由于对可持续海洋运输、沿海轮渡电气化和北极相容混合动力船的投资不断增加,加拿大做出了重大贡献。 政府支持的清洁能源倡议和船厂与电池技术供应商之间的伙伴关系正在扩大部署。 越来越注重减少海洋排放和使老化船队现代化,有助于稳定的市场渗透。

亚太电船市场

亚太预计将在2026至2033年间登记最快的6.89%的CAGR, 其动力是快速的造船扩张、海上贸易的增加以及中国、日本、韩国和印度等国政府强有力的减排授权。 电动渡船、混合货船和电池动力内地船舶的生产不断增长,加速了区域需求。 扩大港口基础设施,绿色航运通道,海洋电池技术进步,进一步推动了市场增长.

中国电船市场透视

由于以造船业为主,拥有大规模电池制造能力,政府大力支持电动,中国在亚太市场领先. 以国内创新和高成本高效生产能力为支撑,部署电动江河渡轮,沿海货船,杂交巡逻船.

日本电船市场透视

日本在先进的海洋工程专业知识的推动下稳步增长,并注重零排放沿海运输。 开发混合推进系统、燃料电池集成船舶和智能船舶技术可加强商业船队的长期采用。

印度电船市场透视

印度正在成为一个高增长的市场,得到内陆水道发展项目和政府促进电渡的倡议的支持。 扩大造船厂现代化,更加注重可持续海上物流,增强未来需求.

韩国电船市场透视

韩国通过高容量海洋电池和推进系统的先进造船能力和创新作出了重大贡献。 强有力的以出口为导向的船舶制造和对智能、生态友好型船舶的投资支持了区域持续增长。

电船市场上的哪家顶级公司

电船工业主要由一些老牌公司领导,其中包括:

- Wärtsilä(芬兰)

- 孔斯伯格(挪威)

- 通用电气(美国).

- 瓦德(挪威)

- 西门子(德国)

- 莱克兰切·萨(瑞士)

- BAE Systems (英国).

- 挪威电力系统(挪威)

- MAN 能源解决方案(德国)

- 科武斯能源(加拿大)

- 埃昌迪亚(瑞典)

- 通用动力电器船(美国).

- 英国比利时公司(比利时)

- SCHOTTEL集团(德国)

- 丹福斯(丹麦)

- 生态海洋动力(日本)

- 阿卡索尔公司(德国)

- EST-Floattech(荷兰)

- 萨夫特(法国)

- 达菲电船公司(美国)

- 远景海洋技术(加拿大)

全球电船市场的最新发展是什么

- 2025年8月,GE Vernova Naval Systems获得美国海军的1 040万美元合同,开发并原型了一款特大瓦特规模混合模块多层转换器(HMMC),目的是增强海军推进和机上动力分配能力,加强下一代电动海军建筑的发展.

- 2025年8月,Corvus Energy被选来为世界上第一艘全能电动岸外建造船提供能量储存系统,它将在没有混合支持的情况下完全依靠电池推进,标志着零排放岸外船只部署的一个重要里程碑.

- 2025年7月,SCHOTTEL收到法国海事服务供应商Louis Dreyfus Armateurs(LDA)的合同,为正在为Vattenfall建造的两艘服务业务船提供8艘SRP 430 D Rander Propeller Dynamic 单元,加强了对近海风力支援船队先进推进技术的需求

- 2025年7月,孔斯贝格被授予一项合同,通过整合电动Rim-Drive方位角推进器并更新其混合推进基础设施,使挪威海岸管理局的混合船OV Bøkfjord现代化,并加速向更节能的沿海船的过渡.

- 2025年6月,Wärtsilä获得Vertom Group的合同,为印度Chowgule船厂正在建造的4艘10 700 DWT tween-decker型船舶提供混合推进解决方案,其中包括Wärtsilä 25发动机、电动驱动系统、可控抛管螺旋桨(CPP)、推进器和生态控制系统,以便能够在特定作业条件下进行电池专用航行,支持可持续的海上作业扩展

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。