Global Epitranscriptomics Therapeutics Market

市场规模(十亿美元)

CAGR :

%

USD

684.00 Million

USD

3,897.85 Million

2025

2033

USD

684.00 Million

USD

3,897.85 Million

2025

2033

| 2026 –2033 | |

| USD 684.00 Million | |

| USD 3,897.85 Million | |

| % | |

|

全球治疗学市场分化,按治疗类型(小分子抑制器、RNA修改酶、抗激素奥利古克洛特类药物和其他治疗类型)、应用(癌症、神经病、冶金病、传染病和其他应用)、最终用户(医院、研究所、医药和生物技术公司以及其他最终用户)- 2033年工业趋势和预测

治疗方法市场规模

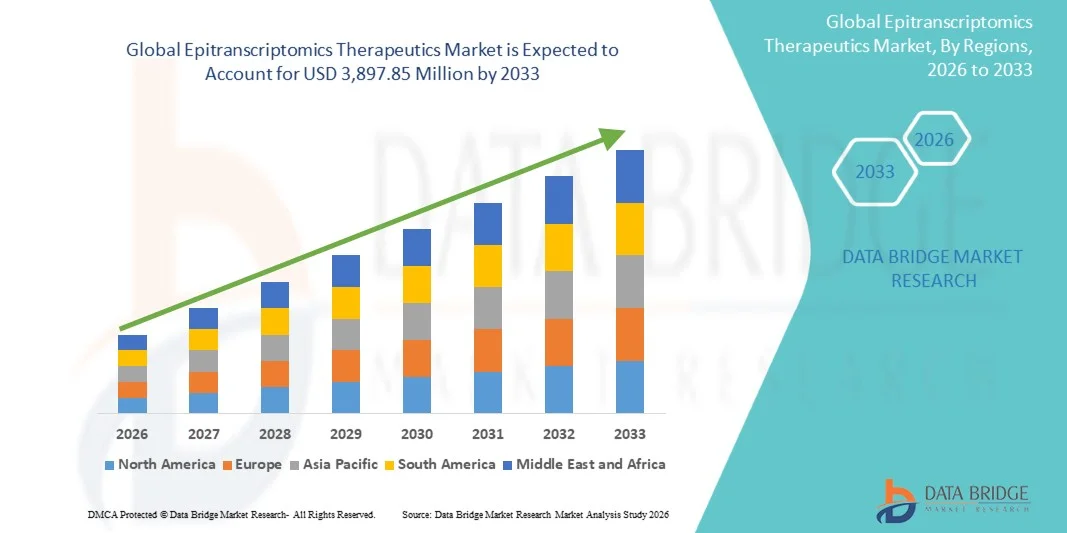

- 全球史诗类治疗学市场规模2025年6.84亿美元并可望达到到2033年达到38.9785亿美元, 以美元计CAGR为24.30%.预测期间

- 市场增长的主要动力是RNA目标疗法的迅速发展、对表征机制的研究投资的增加,以及针对癌症、神经病和疾病的临床试验的扩大。代谢障碍

- 此外,对精密医学和基于RNA的治疗方法的需求不断增长,正在推动在药物和药物之间采用缩写学疗法。生物技术部门。 这些趋同的趋势正在加速新型RNA改造剂的发展和商业化,从而大大地推动了工业的增长。

治疗方法市场分析

- Epitranscriptimics疗法针对RNA进行化学改造,以调节基因表达,由于它具有高度具体的干预潜力,降低目标外效应,并与个性化治疗战略相容,因此,它正日益成为现代精密医学和针对癌症、神经和代谢紊乱的治疗方法的关键组成部分。

- 对缩写学疗法需求的增加,主要是由于越来越多地采用基于RNA-的疗法,增加对生物技术和药物研发的投资,扩大临床试验,探索新型RNA-改造剂,以及日益注重慢性和复杂疾病未得到满足的医疗需要。

- 北美主导了2025年最大的收入份额为38.7%的史诗类治疗市场,其特点是研发基础设施强大,生物技术投资高,以及主要产业参与者的存在,美国在临床试验活动和RNA'目标疗法商业化方面领先,辅以小分子抑制剂、抗激素寡核苷酸和RNA'改造酶技术的创新.

- 由于政府增加生物技术研究资金,扩大保健基础设施,以及中国和印度等新兴经济体越来越多地采用先进的治疗方法,预计亚太区域在预测期内将成为史诗学治疗市场增长最快的区域。

- 小分子抑制剂部分在2025年占了史诗学治疗市场41.5%的市场份额,由先进的开发管道所驱动,易于管理,并在肿瘤学和其他疾病领域建立了调节RNA关键修饰途径的功效.

报告范围和范围治疗学市场划分

| 属性 | 治疗学密钥市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

治疗学市场趋势

“RNA调制所允许的精密治疗”

- 全球史诗治疗学市场的一个重要而正在加速的趋势是,有选择地修改RNA分子的精准RNA定向疗法日益得到发展,以调控基因表达和疾病进展,加强治疗的特异性并减少非目标效应。

- 例如,正在肿瘤管中对m6A甲基转移酶抑制剂进行调查,以有选择地抑制肿瘤促进RNA的改变,同时保存健康的细胞,显示出提高疗效和安全性的潜力。

- 将伴生诊断与表征学治疗方法日益融合,从而能够实时监测RNA的修改,指导个性化治疗计划,并通过预测生物标记和分级治疗方法改善病人的结果

- 例如,基于RNA-seq的特征分析工具正与抗激素寡核苷酸疗法相结合,以便在罕见遗传病临床试验中优化剂量和病人选择,表明治疗精度得到提高

- 这种更有针对性的、针对病人的和生物标记驱动的治疗方法,从根本上改变了肿瘤学、神经学和罕见疾病对药物发展的期望。

- 在RNA针对药物的发现中越来越多地采用人工智能和机器学习,这加强了对新成像指标的识别并加快了临床前发展时间表。

- 例如,正在使用计算模型来预测RNA修改地点并优化小分子或寡核苷酸的设计,以更快地进行临床翻译

市场动态

驱动程序

“对精密医学和基于RNA的治疗的不断需求”

- 癌症、神经紊乱和代谢综合征等复杂疾病的发病率不断上升,加上对个性化医学的日益重视,是日益采用缩写学疗法的一个重要驱动因素。

- 例如,2025年3月, " 风暴治疗 " 宣布临床进步,在血液恶性肿瘤中针对RNA甲基化途径,强调精准疗法有可能改善抗治疗患者的结果。

- 随着制药公司扩大基于RNA的输油管和监管审批的加速,史诗学疗法提供了目标明确的干预措施,其副作用比常规治疗减少

- 例如,针对罕见遗传病的RNA修改的抗激素寡核苷酸可以精确地调制出致病记录,增加了临床成功的可能性。

- 对创新疗法的需求不断增加,加上研发资金和生物技术公司与学术机构之间的伙伴关系增加,进一步推动了市场增长。

- 例如,RNA治疗机构与大型制药公司之间的合作正在加速将新型的RNA改造药物从临床前的研究翻译成临床试验

- 提高对RNA修改在抗药性和疾病发展中的作用的认识,正在促使临床医生在复方疗法中采用缩写疗法

- 例如,RNA-改变酶抑制剂与化疗或免疫疗法一起进行测试,以提高疗效并克服固态肿瘤的治疗阻力.

限制/挑战

“高发展成本和监管复杂性”

- 开发针对RNA的治疗方法,包括设计、合成和交付优化的成本高,技术复杂,对市场广泛采用构成重大挑战。

- 例如,向目标组织有效提供抗激素寡核苷酸而不产生非目标效应仍然是临床翻译的一大障碍,限制了快速商业化

- 临床试验和审批的严格监管要求,包括广泛的安全性和有效性验证,可延迟产品出厂并增加开发时限,影响市场增长.

- 例如,对新颖的RNA改性酶抑制剂的监管审批延迟,推迟了多个治疗领域的临床输入,影响了预计收入.

- 与常规小分子药物相比,先进的RNA治疗费用相对较高,这可能会妨碍采用,特别是在对价格敏感的地区或预算拮据的保健系统。

- 例如,基于RNA的稀有疾病的高价疗法往往价格高,限制了某些病人获得治疗的机会,尽管临床证明有益处

- RNA疗法的交付效率和稳定性差,仍然是技术挑战,会影响治疗效果和病人遵守规定

- 例如,以寡核苷酸为原料的药物需要复杂的脂质纳米颗粒或化学改造战略,以确保安全有效地交付活体,增加发展的复杂性和成本

治疗学市场范围

市场根据治疗类型、应用和最终用户进行分割。

- 按治疗类型

根据治疗类型,表征学治疗市场被分化为小分子抑制剂,RNA修改酶,抗激素寡核苷酸等治疗类型. 小分子抑制剂部分在2025年占据了市场主导地位,收入份额最大,为41.5%,其驱动力在于其完善的开发管道并被证明能有效瞄准RNA-改性酶. 这些抑制剂具有很强的多能性,可以被化学改造来提高选择性和药效动力学,使其对肿瘤学和代谢性疾病应用具有吸引力. 小分子还得益于口服和较大型生物记录仪更方便的制造,方便了更广泛的采用. 针对癌症和神经病的临床试验继续显示一致的治疗结果,加强了市场领导力。 生物技术公司和学术机构之间的伙伴关系进一步加快了小分子的发现. 计算药物设计和基于AI的目标预测正在加强其在市场中的地位.

RNA修改酶段预计在2026至2033年出现最快的增速,因为扩大对RNA修改在疾病发展中的作用的认识并增加针对酶的疗法的临床试验,从而推动了这一增速. 基于酶的疗法直接调制出甲基转移酶,去甲基酶和读取蛋白质,为癌症,神经病和罕见疾病提供了高度精确的干预. 它们恢复正常基因表达或抑制病理记录的能力正在吸引大量的研发投资。 纳米粒子和病毒载体等输送机制的创新加强了针对特定组织的目标。 对肿瘤学和血液紊乱中新颖酶抑制剂的监管审批也正在加速采用. 与个性化医学和伴生诊断相结合,优化了患者的结果,带动了快速分块增长.

- 通过应用程序

在应用的基础上,史诗学治疗市场被分化为癌症,神经紊乱,代谢疾病,传染病等应用. 癌症部分在2025年占据了最大的收入份额44.2%的市场主导地位,原因是RNA修饰在肿瘤进化、抗疗和元化方面起着关键作用。 M6A抑制剂和抗激素寡核苷酸等Epitranscriptimics治疗学正被日益开发,以针对肿瘤RNA记录片,从而能够精确地干预进攻性癌症. 血液恶性肿瘤和固体肿瘤的临床试验继续扩大,因为临床前的疗效很有希望. 由于医疗需要得不到满足和市场潜力强大,对肿瘤管道的药品投资很大。 RNA目标疗法与化疗或免疫疗法相结合,显示出协同效应. 患者使用RNA修改生物标记进行分层,会进一步提高治疗结果,将癌症固化为主要应用部分.

神经紊乱部分预计将在2026年到2033年出现最快的生长速度,因为越来越多的研究将RNA修饰与阿尔茨海默症,帕金森症等神经退化性疾病和罕见遗传性神经病联系起来。 针对神经元中甲基转移酶和去甲基酶的治疗在恢复基因表达和减少疾病进展方面显示出有希望的临床前结果. 全球神经退化症发病率不断上升,导致医疗需求严重未得到满足。 血液脑屏障-穿透寡核苷酸等输送技术的进步正在促进临床翻译。 政府和私人为RNA目标神经学研究提供的资金继续加速增长. 个性化方法,包括针对患者的RNA修改剖面分析,可以提高疗效并吸引进一步投资.

- 按终端用户

在最终用户的基础上,缩写学治疗市场被划分为医院、研究机构、医药和生物技术公司以及其他最终用户。 2025年,医药和生物技术公司部分在市场上占主导地位,收入份额最大,为46.0%,其驱动力是它们在药物发现、开发和RNA目标疗法商业化方面的作用。 这些组织大量投资于小分子抑制剂,RNA改性酶和抗激素寡核苷酸. 与学术机构和CRO的伙伴关系使得能够更快地从临床前的研究翻译到临床试验. 它们的管理专门知识和制造能力支持复杂的RNA治疗发展. 公司利用AI,高通量筛选,基因组学平台,确定新目标并优化治疗设计. 全球范围确保了广泛的临床试验参与,巩固了市场领导地位。

研究所部分预计将出现从2026年到2033年最快的增长率,这得益于对RNA修改和治疗潜力研究的公共和私人资金的增加。 研究机构在发现RNA新目标,验证机制,以及开发概念证明疗法方面处于前列. 与生物技术初创企业和制药公司的合作举措加快了早期管道。 基因组学、外观剖析学和计算生物学的进步提高了研究效率。 研究机构还帮助培训有技能的科学家,支持临床试验设计和提交规章。 它们对创新和技术转让的影响正在推动迅速的部门增长。

市场区域分析

- 北美主导了史诗类治疗市场,2025年收入份额最大,为38.7%,其特点是研发基础设施强大,生物技术投资高,以及主要产业参与者的存在

- 本区域的研究人员和临床医生高度评价史诗学疗法提供的创新、功效和临床验证,特别是肿瘤学、神经学和罕见疾病应用

- 大力资助基于RNA的药物开发、一支高技能的科学队伍以及促进临床试验的强有力监管框架,进一步支持了这种广泛采用,将北美确立为RNA目标治疗的研究和商业化的主要枢纽

美国Pitranscriptimics 治疗学市场观察

2025年,由于对RNA目标药物开发的大量投资以及精密医学的迅速采用,美国史诗学治疗学市场在北美获得了82%的最大收入份额。 临床医生和研究人员越来越优先考虑修改RNA的疗法,以规范肿瘤、神经和罕见疾病的基因表达。 日益注重个性化治疗战略,再加上强有力的临床试验活动和采用伴生诊断,进一步推动了市场增长。 此外,领先的生物技术和制药公司以及支持创新的先进管理框架的存在,极大地促进了市场的扩大。

欧洲治疗学市场观察

在整个预测期间,欧洲史诗学治疗市场预计将在相当大范围内扩大,主要动力是增加保健研发支出,对先进治疗进行严格监管,对肿瘤学和神经系统疾病定向治疗的需求增加。 增长得到城市化的保健基础设施和临床实践中采用创新技术的支持。 欧洲研究人员和制药公司正在利用RNA针对新疗法和综合疗法,促进收养。 本区域各医院、研究机构和生物技术公司正在大幅增长,将疗法纳入临床试验和精确医学方案。

英国 Epitranscriptimics 治疗学市场观察

预计在预测期间,由于日益重视个性化药物、癌症和神经病的日益普遍以及采用RNA目标明确的治疗方法,英国的缩写治疗学市场将在一个值得注意的CAGR上增长。 此外,越来越多的政府和私人资金用于基于RNA的研究,以及强大的临床试验基础设施,正在鼓励保健提供者和研究人员采用这些疗法。 英国强大的生物技术生态系统,加上有利的管理环境以及制药和研究机构之间的合作,预计将继续刺激市场增长。

德国 Epitranscriptimics 治疗学市场观察

预计在预测期间,德国在相当规模的CAGR医疗市场将扩大,这得益于先进的保健基础设施、提高对RNA目标疗法的认识以及强调精密医学。 德国对创新、研究和可持续性的强烈关注促进了史诗学疗法的发展和采用,特别是在肿瘤学和罕见疾病方面。 医院和研究机构越来越多地将这些疗法纳入临床试验和治疗方案。 伴生诊断与RNA目标疗法的结合也正变得普遍,强烈倾向于与本地期望相一致的经科学验证和临床有效的解决方案.

亚太麻省理工学院

在2026至2033年的预测期间,亚太史诗治疗学市场将增长最快,达到25%的CAGR,其动力是增加医疗投资、提高对先进疗法的认识以及中国、日本和印度等国的技术进步。 在政府推动生物技术创新举措的支持下,本区域越来越倾向于精密医学,这正在推动人们采用。 此外,亚太正在成为RNA研究和制造的中心,使治疗方法更容易获得并便利临床试验的扩展。 疾病发病率的上升和与全球药剂业者的合作的加强正在进一步加快增长。

日本 Epitranscriptimics 治疗学市场观察

日本史诗治疗学市场正因国内先进的医疗基础设施、高研究能力以及日益重视针对肿瘤学和神经病的RNA疗法而获得势头。 日本研究者强调精密医学,整合伴生诊断,以提高疗效. 在临床试验和医院中采用RNA疗法正在推动增长。 此外,日本的老龄化人口有可能刺激对有针对性的疗法的需求,这些疗法在寄宿护理和医院环境都提供有效和更安全的治疗选择。

印度 治疗学市场观察

印度史诗治疗学市场在2025年占亚太区域收入份额最大,原因是保健支出增加,生物技术投资增加,以及迅速采用先进疗法。 印度正在成为临床试验和RNA治疗研究的关键中心。 医院、研究机构和生物技术公司越来越多地采用外观学疗法,用于肿瘤学、神经学和罕见疾病应用。 推动生物技术创新、提供负担得起的疗法和强大的国内制造能力的政府举措是推动印度市场的关键因素。

治疗学市场份额

Epitranscriptimics 治疗学行业主要由历史悠久的公司领导,包括:

- (美国)

- STORM治疗LTD (英国).

- 阿利达比奥 (美国).

- 波浪生命科学(美国).

- 阿拉基斯治疗学(美国).

- EPICS 治疗(美国)

- 二十八七治疗 (美国).

- 858 治疗学 (美国).

- 阿尼玛生物科技(美国).

- 扩大治疗(美国).

- 高谭治疗学(美国).

- EPIC Science (美国).

- 瑞波美特丽克思 (美国).

- Saverna治疗学(美国).

- 天鹰治疗(美国).

- 尼米罗姆 (美国).

- 全景医学 (美国).

- AnimaRNA (美国).

- ADARx制药(美国)

- ProQR 治疗学(美国).

全球Epitranscriptimics治疗学市场的最新发展是什么?

- 2026年1月,"风暴治疗"和"AlidaBio"宣布进行战略合作,以加速针对RNA修改的癌症疗法的开发,重点是STORM的第一个'in-'class METTL3抑制剂(STC-15)和高级m6A剖面技术来加深临床洞察力.

- 2026年1月,STORM和AlidaBio的合作特别开始将m6A的变化与STC‐15接受治疗的病人的临床反应联系起来,反映出临床研究中更深入地结合了表征生物标记和定向疗法,这是朝着精确表征治疗策略迈出的一大步.

- 2025年9月,来自新加坡麻省理工学院研究和技术联盟(SMART)和伙伴机构的研究人员开发出第一个RNA修改的高通量分析自动化工具,可以快速剖析数千个样本中的RNA(tRNA)上位素变化,大大加快了RNA(RNA)改变酶的发现,以及癌症和抗生素感染等疾病的潜在治疗目标。

- 2025年4月,Aqemia在2030年法国获得740万美元的赠款,以扩大其上下文学方案,加强其AI-驱动平台,以针对RNA和RNA-修改目标,并促使发现新的小分子上下文学治疗方法,使几个方案更接近临床调查。

- 2025年2月,Alida Biosciences推出了EpiPlexTM平台,这是一个多目标,定量的外观学分析解决方案,使研究人员能够同时检测和定性多个RNA修改,显著提升了癌症,神经,心肌病生物学的研究能力. 平台将敏感分析与方便用户的生物信息学对齐,以加速上下文研究

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。