Global Front E Axle Market

市场规模(十亿美元)

CAGR :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

全球前置电轴(E-Axle)市场分割,按轴(单轴和多轴),材料(合金和碳纤维),组件(混合汽车,电力电子,传输等),车辆类型(装车,商用车辆和电力车辆) -- -- 2033年行业趋势和预测

前电轴 (E-Axle) 市场概况

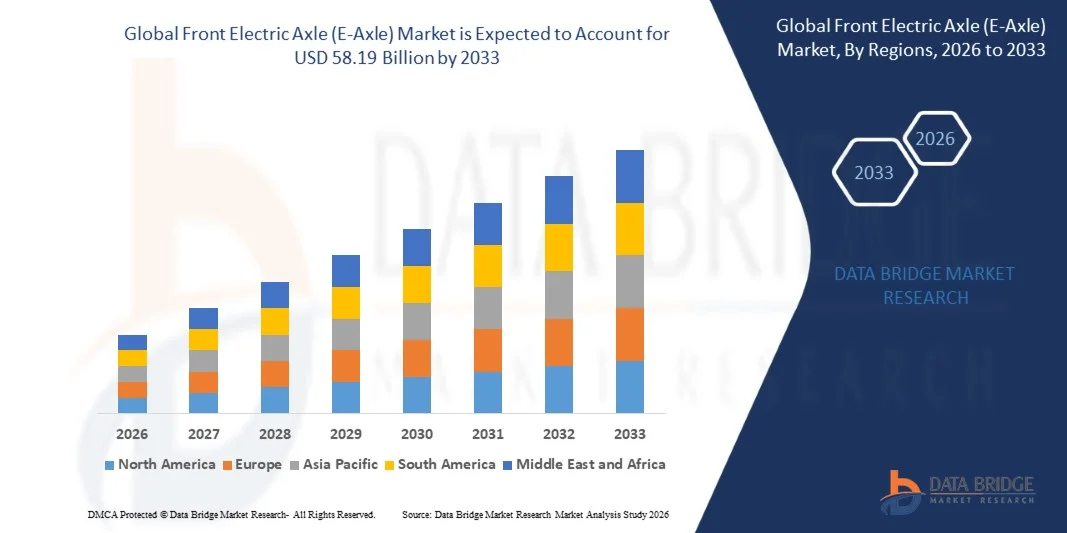

前置电轴(E-Axle)市场价值2025年11.78亿美元预计将达到到2033年,581.9亿美元,生长在一个2026年至2033年的CAGR为22.10%.加速采用电动车辆、严格的排放条例、综合电动火车技术的进步以及汽车制造商在客运车辆和商业车辆段增加电气化战略方面的投资,都为市场增长提供了支持。

日益强调减少碳排放和实现净零目标,正在推动汽车制造商从内燃机向电动驱动器过渡,电子轴作为关键部件,将发动机、动力电子和输电集成一个单一的压缩装置。 这种集成降低了车辆重量,提高了能源效率并简化了车辆结构,使得电子轴对下一代电动车辆至关重要. 碳化硅(SiC)动力电子,高速电动机,和先进热管理系统的技术进步正在增强电子轴性能,效率和功率密度.

北美、欧洲和亚太各地用户对电动车辆的需求不断增长,为电子轴制造商和供应商创造了大量机会。 政府奖励、补贴和监管任务支持采用电力车辆,正在进一步加快市场增长。 扩大电力车辆生产设施,使电子轴制造在关键市场上本地化,有助于降低成本并优化供应链。

主要市场趋势和见解

- 亚太主导了全球前沿电动轴市场,2025年收入份额最大,为48.6%,中国、日本和韩国的电力车辆产量较高,政府也大力支持电气化举措。

- 2026至2033年欧洲CAGR增长最快,为24.3%,受欧盟严格的排放条例、雄心勃勃的电气化目标以及大量汽车制造商对电力车辆平台的投资所驱动。

- 单轴机务段在2025年以67.4%的市场份额带动了市场,反映了主流电动客车普遍采用,需要成本效益高而紧凑的电力机车解决方案.

- 多轴部分预计将是发展最快的轴线类型类别,其驱动力是需要增强牵引力和动力分配的多轮驱动电动车辆和高性能应用不断增长。

- 电力机车车辆段在2025年以52.8%的市场份额为主的车型类别,由电池电力机车(BEV)生产的快速扩张以及电子轴在电力机车架构中的核心作用所支撑.

- 联合汽车组件部分在2025年占据了38.5%市场份额的组件类别中占主导地位,其驱动力是将高效的永久磁能和诱导电动机整合入电子轴系统.

- 合金部分在2025年占71.2%市场份额的物质类别中占主导地位,其驱动力是有利的强度与重量比率、成本效益,并建立了铝和钢合金电子轴壳的制造工艺。

市场大小和预测

- 全球市场价值(2025):11.78亿美元

- 预期市场价值(2033年):58.19亿美元

- CAGR(2026-2033年):22.10%

- 2025年主要区域:亚太

- 快速增长区域:欧洲

范围和前电轴(E-Axle)市场分割报告

|

属性 |

前电轴(E-Axle)键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

· 罗伯特·博施公司(德国) • ZFFriedrichshafen AG(德国) Magna国际公司(加拿大) · Borgwarner公司(美国) 尼德克公司(日本) · Schaeffler AG(德国) · 大陆集团(德国) Aisin公司(日本) GKN汽车有限责任公司(英国) Dana公司(美国) 维斯科技术集团公司(德国) Linamar公司(加拿大) |

|

市场机会 |

● 随着汽车电气化投资的增长,在新兴市场扩大电力车辆生产能力和电子轴制造业本地化 · 开发下一代碳化硅(SiC)电能电子和高速电动机,以在紧凑型电子轴设计中提高效率和功率密度 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要角色等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深度专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

前电轴(E-Axle) 市场趋势

趋势:集成硅碳化电能电子以提高效率

汽车制造商和电子轴供应商正越来越多地采用碳化硅(SiC)电能电子设备来提高能效,扩大行驶范围,并减少电力车辆的热能管理要求. 相较于传统的硅基组件,SIC基反转器提供了更高的切换频率,更低的功率损失,并改进了热导能,使得更紧凑更轻巧的电子轴设计成为可能. 随着半导体制造能力的扩大和成本通过规模经济的下降,向SiC技术的过渡正在加速.

比如说,

2025年3月,BorgWarner Inc. 宣布推出以碳化硅倒置技术为特色的下一代综合驱动模块(iDM),与上一代以IGBT为主的系统相比,系统效率提高了8%. 该技术使OEM合作伙伴能够扩大车辆范围并降低电池容量要求。

预计SiC电能电子的集成将在溢价和高性能电子轴应用上成为标准,随着制造成本持续下降,主流电能汽车的更广泛采用. 这一技术进步正在推动全球电子轴市场的持续创新和竞争差异。

前电轴(E-Axle) 市场动态

关键市场驱动力:加速电动车辆的采用和严格排放条例

由日益严格的排放条例和雄心勃勃的政府电气化目标所推动的全球向电力流动过渡是前电轴市场增长的主要驱动力。 欧盟二氧化碳排放标准,中国"新能源汽车"任务,美国环保局"排放规则"等监管框架,迫使汽车制造商加快了电动汽车的开发和生产. 电子轴通过提供高效、综合的电动火车解决方案,成为实现这一过渡的基本组成部分。

比如说,

根据国际能源机构(IEA)"全球EV展望2025",2024年全球电动汽车销售量已超过1700万辆,约占全球客车总销售量的20%,预测显示到2030年持续加速.

随着汽车制造商扩大电动车辆组合并增加生产量,预计客车、商用车辆和专用电动车辆平台对前方电子轴的需求将大幅增长。 零排放车辆的监管压力和消费者需求预计将在整个预测期间保持强劲的市场势头。

关键限制/挑战:高发展成本和供应链制约因素

电子轴技术所需的大量研发投资,加上影响稀土磁铁、动力半导体和特有材料等关键部件的供应链制约,对市场增长构成重大挑战。 将电动机、电能电子和电传集成紧凑的高性能电子轴系统十分复杂,需要大量的工程专门知识和资本投资。 影响半导体供应和稀土材料来源的供应链中断可能影响生产时间表和成本结构。

比如说,

电子轴制造商面临着与稀土磁铁供应相关的持续挑战,由于生产集中在有限的地理区域,电力车辆行业的需求也不断增加,新dy和底铁价格也出现了很大波动。

高昂的发展成本和供应链的脆弱性可能限制市场扩张,特别是对于寻求与现有第一级供应商竞争的小型制造商和新进入者而言。

主要市场机会:扩大商用车辆的电气化

包括轻型卡车、快递车和中型商用车辆在内的商用车辆的电气化为前置电子轴制造商提供了巨大的增长机会。 车队运营商和物流公司越来越多地采用电动商用车辆来降低运营成本,达到可持续性目标并遵守城市排放条例. 与客车系统相比,为商用车辆应用设计的电子轴需要更高的扭矩容量,耐久性和热能管理能力.

预计商用车辆电气化部分将驱动大量电子轴需求,制造商将开发适合车队要求和值班周期特点的专门产品。 商用车辆电气化的扩大为电子轴制造商提供了巨大的增长机会。

前电轴(E-Axle) 市场范围

前电动轴(e-axle)市场按轴线类型、材料、部件和车辆类型进行分割。

按形状

根据轴式,全球前置电动轴市场被分割成单轴和多轴. 2025年单轴机务段以67.4%的市场份额主导了市场,反映出主流电力客车普遍采用需要成本效益高和紧凑的电动火车解决方案. 单轴配置优先用于前轮驱动和起降级电动车辆,优先采用简便,减重,制造效率. 单轴电子轴生产集中在高容量车辆平台内,有助于部门领导和规模经济.

多轴部分预计将在2026年至2033年的26.8%的CAGR增长最快,因为对全轮驱动电动车辆和需要增强牵引力、电力分配和车辆动力的高性能应用的需求不断增加。 Premium电动车辆和以性能为导向的平台越来越多地采用有前后电子轴的双机动车配置,支持分段扩展.

按材料分类

根据材料,全球前置电动轴市场被分解为合金和碳纤维. 合金部分在2025年占据了71.2%的市场份额,其驱动力是有利的强度-重量比率、成本效益,并建立了铝和钢合金电子轴壳和结构组件的制造工艺。 铝合金因其轻量级,热导性,与高容量的死播工艺相容而特别被电子轴应用所青睐. 成熟的以合金为原料的供应链和制造基础设施支持了部分的支配地位。

碳纤维部分预计将在2026年至2033年的28.4%的CAGR中出现最快的增长,驱动这一增长的动力是越来越多地采用保费和性能电动车辆,其中将最大减重和结构刚性列为优先事项。 与传统合金相比,碳纤维复合材料提供了较高的强度与重量比率,从而提高了车辆的效率和性能。 碳纤维生产成本的下降和生产能力的扩大正在支持部分扩展。

按构成部分

在组件的基础上,全球前置电动轴市场被分解为结合了马达,动力电子,传输等功能. 联合汽车部分在2025年以38.5%的市场份额主导了市场,由电动机在电子轴性能中的中心作用和高效常磁同步电动机(PMSM)与诱导电动机在电子轴系统中的结合所驱动. 汽车技术直接影响了电子轴功率密度,效率和热能特性,使其成为集成电子轴系统中的首要值驱动器. 汽车设计、材料和制造业的持续进步正在提高部件性能和市场价值。

与传统硅基组件相比,动力电子元件段在向碳化硅(SiC)和氮化钙(GaN)半导体技术过渡的推动下,在2026年至2033年的CAGR中,预计增长最快,其效率、功率密度和热能都高于传统硅基组件。 电子轴系统内电能电子日益复杂,价值日益提高,正在推动部分扩展和技术投资。

按车辆类型

根据车辆类型,将全球前置电动轴市场分出为客车,商用车,电动车. 电力机车车辆段于2025年以52.8%的市场份额占据了市场主导地位,电力机车(BEV)生产的迅速扩大和电子轴在电力机车架构中的核心作用为支撑. 专用电动车辆平台围绕集成电子轴系统设计,由制造商优化车辆架构以提高效率,包装,性能. 电子轴采购集中在高容量电动车辆方案内有助于部门领导。

商用车辆段预计在2026至2033年的CAGR增长27.2%,增长最快,因为轻型货车、快递货车和中型商用车辆正在加速电气化。 车队运营商和物流公司越来越多地采用电动商用车辆来降低运营成本,达到可持续性目标并遵守城市排放条例. 为商用车辆应用而设计的电子轴系统需要更高的扭矩容量和耐久性,驱动技术发展和市场扩张.

前电轴(E-Axle)市场区域分析

亚太主导了前电动轴市场,2025年收入份额为48.6%,中国、日本和韩国的电动车辆产量较高,政府也大力支持电气化举措。 电池电动车辆制造在中国的集中,加上既有的汽车供应链和国内电子轴生产能力,促进了区域市场的领导. 主要汽车制造商和一级供应商,包括Nidec Corporation、Aisin Corporation和BYD Auto正在扩大电子轴生产能力,以满足日益增长的需要。

中国前方电轴(E-Axle)市场透视

中国前沿电动轴市场得益于世界最大电动汽车市场,政府大力激励新能源汽车,并建立了国内制造能力. 中国在2025年约占全球市场份额的32.4%,反映了大量的电动车辆生产量和本地化的电子轴供应链. 包括Nidec(大连)和Borgwarner(中国)在内的国内制造商正在扩大生产能力,为国内汽车制造商和出口市场服务。

日本前方电轴(E-Axle)市场透视

日本前方电动轴市场受益于先进的汽车技术能力,建立了一级供应商网络,并具备了强大的发动机和动力电子开发专门知识。 日本制造商包括Nidec Corporation和Aisin Corporation是电子轴技术的全球领先者,为全世界的主要汽车制造商提供产品。 强调紧凑,高效的设计与日本汽车工程的优势相适应.

欧洲前沿电轴(E-Axle)市场透视

欧洲预计将是增长最快的地区,在欧盟严格的排放条例、雄心勃勃的电气化目标以及大量汽车制造商投资电动车辆平台的驱动下,2026-2033年的CAGR记录为24.3%。 欧洲绿色协议和CO2排放标准正在迫使汽车制造商加速采用电动车辆,电子轴作为关键的辅助部件。 2025年,德国约占全球市场份额的14.8%,反映了该国在汽车制造和电力车辆发展方面的领先地位.

德国前方电轴(E-Axle)市场透视

德国强大的汽车工业和先进的工程能力支持了全面的电子轴式开发和生产方案. 主要供应商包括ZF Friedrichshafen AG、Schaeffler AG和Continental AG,总部设在德国,对电子轴技术和生产能力进行了大量投资。 包括大众汽车,宝马和奔驰在内的德国汽车制造商是前置电子轴系统的主要客户.

英国前置电轴(E-Axle)市场透视

英国前置电动车轴市场以扩大电动车的采用,政府对零排放车的奖励,以及对国内电动车制造业的投资为特点. GKN Automotive Limited在英国保持了巨大的电子轴能开发和生产能力,支持国内和出口市场.

北美前沿电轴(E-Axle) 市场透视

北美前沿电动轴市场得益于加速采用电动车辆,对电动车辆平台进行大量汽车制造投资,并扩展了国内电子轴制造能力. 美国在2025年的全球市场份额中约占18.2%,其驱动力来自于遗留下来的汽车制造商和新进入者的电动车辆生产扩张. 《减少通货膨胀法》和联邦对电动车辆的税收抵免正在支持市场增长和国内制造业投资。

美国前置电轴(E-Axle)市场透视

美国前置电动轴市场得益于包括通用汽车公司,福特公司,斯特兰蒂斯公司在内的汽车制造商对电动车辆平台和国内电子轴生产的大量投资. 包括BorgWarner Inc.、Dana Incorporated和Magna International在内的第一级供应商正在扩大美国制造能力,以满足日益增长的国内需求并满足当地含量要求。

前电轴(E-Axle)市场份额

前置电动轴工业主要由地位良好的公司来领导,包括:

- 罗伯特·博施有限公司(德国)

- ZF Friedrichshafen AG(德国)

- Magna国际公司(加拿大)

- Borgwarner Inc. (美国).

- 尼德克公司(日本)

- 沙夫勒公司(德国)

- 大陆公司(德国)

- 艾辛公司(日本)

- GKN汽车有限责任公司(U.K.

- 达纳公司(美国)

- 维斯科技术集团公司(德国)

- Linamar公司(加拿大)

前电轴(E-Axle)市场的最新发展

- 2026年4月,ZF Friedrichshafen AG宣布扩大其在德国萨尔布吕肯的电力驱动线生产设施,将年电子轴制造能力提高到150多万个. 扩展后支持了欧洲汽车制造商向电动车辆平台转型后不断增长的需求,并强化了ZF在集成电子轴系统方面的领导作用.

- 2026年2月,尼德克公司开始在塞尔维亚新的电子轴制造设施进行生产,以欧洲汽车客户为对象,使用当地生产的集成驱动系统. 该设施采用先进的自动化和质量控制系统,旨在满足欧洲OEM对高容量电力车辆生产的要求。

- 2025年12月,BorgWarner Inc.宣布与中国一流的电动车制造商建立战略伙伴关系,为2026年推出的新型电动车平台提供下一代碳化硅综合驱动模块. 该伙伴关系扩大了博格沃纳在世界最大电动车辆市场的存在.

- 2025年10月,Magna International Inc. 推出了专门为轻型商用车辆和快递车设计的eBeam电动轴系统. eBeam系统具有模块化架构,能够实现可伸缩功率输出并兼容多个车辆平台.

- 2025年8月,Schaeffler AG推出了以综合热能管理为特色的第四代电动轴平台并优化了齿轮设计以提高效率. 该平台针对需要高功率密度和紧凑包装的溢价电动车辆.

- 2025年6月,Dana Incorporated宣布收购一家专门的电力电子公司,以加强其电子轴技术能力并加速下一代碳化硅倒置系统的发展. 收购扩大了Dana在电动推进系统的垂直集成.

- 2025年3月,Continental AG揭幕了它为需要多速能力的高性能电动车辆所设计的增强型动力Shift电子轴传动系统. 该系统使机动车在更大速度范围内优化运行,提高效率和加速性能。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。