Global Functional Plant Based Yogurt Market

市场规模(十亿美元)

CAGR :

%

USD

4.72 Billion

USD

12.79 Billion

2025

2033

USD

4.72 Billion

USD

12.79 Billion

2025

2033

| 2026 –2033 | |

| USD 4.72 Billion | |

| USD 12.79 Billion | |

| % | |

|

全球功能性植物酸奶市场分割,按产品分列(植物基酸奶,植物可饮用酸奶,植物基希腊型酸奶,植物基冷冻酸奶等),来源(Soy,Almond,Coconut,Oat,腰果等),Flavor(Plain,Vanilla,草莓,蓝莓,芒果等),配方类型(Probiot-forized,Protein-Enrified,Low-Sugar,有机等),配方渠道(Supermarkets/Hypermarkes,Conne-Retail,Spetty Store等),终端用户(Adults,儿童,Athlets,老年人和对健康有害的消费者),应用(功能营养,消化健康,体重管理,一般健康,临床营养) - 2033年工业趋势和预测

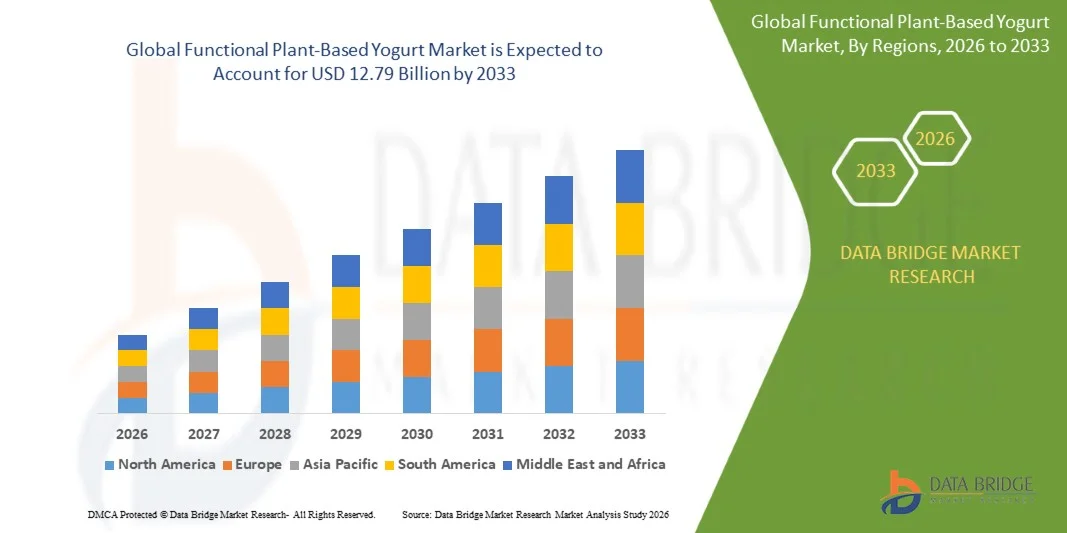

具有功能的以植物为基础的酸奶市场规模

- 全球以工厂为主的酸奶市场规模2025年47.2亿美元并可望达到至2033年12.79亿美元, 以美元计CAGR为13.28%.预测期间

- 市场增长主要是由于对无乳制品功能食品的需求增加,乳糖不容忍人口增加,以及越来越偏好以植物为主的替代物。

- 扩大消费者的健康意识,特别是在消化和免疫支持方面,正在进一步加快产品在全球市场上的采用

具有功能的以植物为基础的酸奶市场分析

- 由于发达经济体和新兴经济体日益转向素食和灵活饮食,市场正出现强劲增长

- 对以肠道为主、以生素和植物为主的蛋白质为补充的产品的需求不断增加,大大推动了类别扩展

- 北美主导了以植物为主的有功能的酸奶市场,2025年收入份额最大,其驱动力是对无乳品功能食品需求的上升和消费者对肠道健康惠益的强烈认识. 本区域有一个成熟的以工厂为主的食品工业,其可支配收入高并拥有强大的零售基础设施。

- 亚太区域预计将看到全球以植物为主的酸奶市场增长率最高,其动力是人口增长迅速,饮食偏好转向以植物为主的食品,提高健康意识,并大力扩展零售和电子商务分销网络。

- 2025年,以植物为主的酸奶部分在市场收入中所占的份额最大,其动力是消费者强烈偏好传统酸奶等形式,并增加了辅生和营养福利。 这些产品因其方便、口味多而作为早餐和点心选择而被广泛消费。 增加零售和在线平台的可用性将进一步支持健康意识消费者的强大市场渗透

报告范围和范围具有功能的以植物为基础的酸奶市场

| 属性 | 实用植物酸奶键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 | 二. 支助雀巢号(瑞士) |

| 市场机会 | • 扩大清洁标签和以植物为基础的有机奶制品 |

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

具有功能的以植物为基础的酸奶市场趋势

“对无乳品和以植物为主的功能食品的需求增加”

• 日益转向素食和灵活饮食,正在大大地影响以植物为主的可运作的酸奶市场,因为消费者越来越喜欢支持消化和整体健康的无奶替代品。 以植物为原料、以活性素为补充的酸奶由于能够提供肠道健康福利,同时又保持无乳糖和抗过敏性能,因此具有吸引力。 这一趋势正在加强全球零售和食品服务渠道的产品采用

• 提高对消化健康、免疫支持和总体营养的认识,加快了对以植物为基础的功能性酸奶的需求,如早餐食品、小吃和上路营养。 具有健康意识的消费者正在积极寻找由杏仁、燕麦、椰子和大豆来源制成的富含生素的配方。 这鼓励制造商加强添加维生素、矿物质和蛋白质含量的产品配方。

• 清洁标签、有机和最小加工的趋势正在影响采购行为,品牌侧重于透明的标签、天然成分和可持续采购做法。 公司强调非GMO,无添加剂,以工厂为基础的认证,以加强消费者信任. 强调健康利益和环境可持续性的营销战略也在支持竞争性市场中的品牌差异化

• 例如,在2024年,法国的达诺和瑞典的奥特利通过采用富含活性素和天然植物蛋白的功能性酸奶替代品,扩大了其以植物为基础的乳制品组合。 这些产品是针对对清洁标签和无乳制品营养的需求不断增长而推出的,在超市、特产店和在线零售平台之间有强劲的销售量

• 在需求增加的同时,长期增长取决于在口味、纹理和发酵技术方面的持续创新,以及具有成本效益的生产和植物成份的可扩展供应链

具有功能的以植物为基础的酸奶市场动态

驱动程序

“对奶制品替代品和口味保健产品的需求增长”

• 全球乳糖不宽容和乳制品过敏现象日益严重,是可运作的植物酸奶市场的主要驱动力,鼓励消费者转向植物代用品。 制造商正注重开发无乳酸奶,提供与传统乳制品相类似的口味、纹理和营养效益。 这有助于在燕麦、杏仁、大豆和椰子等多种植物来源之间实现强有力的产品多样化,同时扩大主流零售渠道和食品服务渠道的供应。

• 扩大早餐食品、小吃、甜点和功能性营养产品的应用,进一步推动了市场的增长。 功能性植物酸奶越来越被定位为适合所有年龄组的高蛋白质和以消化卫生为重点的食品选择。 素食饮食和以健身为主的生活方式越来越受欢迎,这也有助于增加消费,同时日益融入替代餐和继续营养模式。

• 食品和饮料公司正在大量投资于产品创新、发酵技术和强化配方,以提高营养价值并增强感官吸引力。 与配料供应商和生物技术公司结成战略伙伴关系,支持植物蛋白和亲生结合方面的进展,使最终产品有更好的纹理、口味和稳定性,使消费者更广泛地接受

· 例如,2023年,瑞士的雀巢公司和美国的Chobani公司引进了以植物为主的酸奶产品范围扩大,并添加了生素和清洁标签成分。 这些推出的动力是消费者对更健康、更可持续的奶制品替代品的需求不断增加,导致零售渗透和品牌忠诚度提高,以及超市和在线平台的存在得到加强

• 然而,持续增长取决于能否提高承受能力,提高品味特征,并确保全球供应链始终如一地提供高质量的植物原料。 制造商还正注重提高生产效率并改进代生稳定性,以长期保持产品质量和竞争力。

限制/挑战

“高生产成本和口味接受问题”

• 与传统的乳酸奶相比,以植物为原料的实用酸奶的生产成本相对较高,这仍然是一个主要挑战,限制了对价格敏感的消费者的采用。 与植物蛋白质提取、发酵技术和清洁标签认证有关的费用导致零售价格上升,使其在发展中和对成本敏感的市场上更难获得

• 与传统的乳酸奶相比,口味、纹理和口腔差异也给消费者的接受带来挑战,特别是在新兴市场。 许多消费者仍然认为以植物为主的酸奶鲜奶或口味更低,这影响了重复购买,并减缓了关键地区品牌长期忠诚的发展.

• 供应链限制,包括杏仁、燕子和椰子等原材料供应不统一,进一步影响生产可扩展性。 此外,维持植物基基质的亲生稳定性需要先进的加工技术,业务复杂性、生产成本和对冷链基础设施的依赖性增加

• 例如,2024年,东南亚和欧洲以工厂为主的酸奶生产商报告说,由于零售价格较高,消费者对功能效益的认识也比奶酸奶有限,因此采用速度较慢。 泰国和意大利等国家的零售商也注意到以工厂为主的优质酸奶制品的货架周转量较低,影响了销售扩展和整个市场渗透战略。

• 要克服这些挑战,就需要在研发、成本效益高的发酵技术以及改进感官配方技术方面进行投资,同时加强对消费者进行关于以植物为基础的活生素的健康效益的教育。 预计公司还将注重定价战略、供应链优化和成分创新,以提高可扩展性和市场接受度。

具有功能的以植物为基础的酸奶市场范围

市场根据产品,来源,口味,配方类型,配送渠道,最终用户,应用情况进行分割.

• 按产品分列

以产品为基础,将功能性的以植物为主的酸奶市场分出为以植物为主的酸奶,以植物为主的可饮用酸奶,以植物为主的以希腊-斯地勒酸奶,以植物为主的以花冻酸奶等. 2025年,以植物为主的酸奶部分在市场收入中所占的份额最大,其动力是消费者强烈偏好传统酸奶等形式,并增加了辅生和营养福利。 这些产品因其方便、口味多而作为早餐和点心选择而被广泛消费。 增加零售和在线平台的可用性将进一步支持健康意识消费者的强大市场渗透。

以植物为主的可饮用酸奶部分预计将出现从2026年到2033年最快的增长率,其驱动力是对上行营养和方便功能饮料的需求不断增长. 这些产品由于易于携带和消费,在工作专业人员和较年轻的消费者中越来越受欢迎。 添加蛋白质、活生素和维生素的强化配方正在进一步促进收养。 通过超市、自动售货渠道和电子商务平台扩大销售也正在加速增长。

• 按来源分列

根据来源,市场被分割成索伊,杏仁,椰子,Oat,腰果等. 在2025年,由于蛋白质含量高,成本效益高,长期用于植物奶制品替代品,索伊部分拥有最大的市场收入份额。 以大豆为原料的酸奶提供了奶油质地并具有浓厚的营养特征,使其在全球市场上被广泛接受. 制造商还更喜欢大豆,因为它具有可伸缩性和稳定的供应链。

由于消费者对清洁标签、无过敏原和可持续成分的偏好增加,预计Oat部分的增长率从2026年到2033年最快。 以食用为主的酸奶由于品味温和,纹理平滑,消化效益等原因而逐渐增强. 欧洲和北美以燕麦为原料的奶制品替代品越来越受欢迎,这进一步支持了迅速扩展。 与素食和生态友好型消费趋势的密切配合也推动了需求。

• Flavor著

根据口味,市场被分割成平原,香草,草莓,蓝莓,芒果等. 平原部分拥有2025年最大的市场收入份额,其驱动力是多用途、清洁标签定位以及直接消费和食谱应用的广泛使用。 普通以植物为主的酸奶被健康意识的消费者所偏好,他们避免添加糖和人工口味. 它们也被普遍用作平滑和功能用餐的基地.

由于对有抗氧化剂好处的水果味功能食品的需求不断增长,蓝莓部分预计将出现从2026年到2033年最快的增长率. 蓝莓口味酸奶因其口味吸引人,与豁免和整体健康有关而越来越受欢迎. 在以水果为原料的植物奶制品替代品方面不断加强产品创新,进一步支持了增长。 消费者对天然水果口味的强烈偏好也正在加强收养。

• 按制剂类型

根据配方类型,市场被分割成Probio-forized,蛋白质富集,低Sugar,有机等. 在2025年,由于人们日益认识到肠道健康和消化健康的好处,Probiotic-furized部分拥有最大的市场收入份额。 这些制剂被广泛用于改善微生物平衡和总体免疫力。 抗生素的强大临床支持进一步增加了消费者的信任和产品需求.

蛋白质富集区段预计将在2026年至2033年出现最快的增长率,由健身趋势的上升和对高蛋白植物食用的需求所驱动. 这些产品被越来越多地用作餐后替代和工作后营养选择. 运动员和积极的生活方式消费者的收养日益增加,进一步推动了市场扩张。 植物蛋白质强化的持续创新正在加强产品性能.

• 按分发渠道

以发售渠道为基础,将市场分为"超级市场"/"Hypermarkets","Convention Store","在线零售","特产商店"等. 2025年由产品能见度高、品牌优势和多种变种广泛提供驱动的超市/超市部分拥有最大的市场收入份额。 这些零售网点使消费者能够轻松地比较产品并受益于促销服务。

在线零售部分预计将在2026年至2033年期间出现最快的增长率,其驱动力是数字化的采用和对家庭供应和订阅式营养产品的日益偏好。 电子商务平台提供方便、更广泛的产品选择和个性化建议。 直通消费者品牌的渗透率也正在加快网上销售。

• 最终用户

在最终用户的基础上,市场分为成人、儿童、运动员、老年人和健康消费者。 成年人部分在2025年拥有最大的市场收入份额,其动力是繁忙的生活方式,对方便营养的需求增加,以及对消化健康惠益的认识得到提高。 以植物为主的酸奶被广泛作为工作个人的日常小吃或早餐替代品.

由于对富含蛋白质和增强性能的功能性食品的需求不断增长,运动员部分预计将在2026至2033年出现最快的增长率. 这些消费者更喜欢以植物为主的酸奶来进行肌肉恢复,能量支持和清洁营养. 越来越多的人参加健身活动和运动营养趋势,进一步推动了部分人口的增长。

• 通过申请

根据应用情况,市场分为功能营养、消化健康、体重管理、一般健康和临床营养。 功能营养部分在2025年拥有了最大的市场收入份额,其驱动力是对养分丰富、可支持日常健康和免疫的辅生强化食品的强劲需求。 以植物为主的酸奶被广泛融入了均衡的饮食中,以达到整体健康.

消化健康部分预计将在2026至2033年出现最快的增长率,其动力是人们日益认识到肠道微生物群的惠益并增加消化障碍的流行率。 植物上富含抗生素的酸奶被越来越多地推荐用于改善消化并保持肠道健康. 消费者向预防性保健的有力转变正在进一步加快需求。

具有功能的以植物为基础的酸奶市场区域分析

• 北美主导了以植物为主的有功能的酸奶市场,2025年收入份额最大,原因是对无乳制品的有功能食品的需求不断增加,消费者对肠道健康效益有了强烈的认识。 本区域有一个成熟的以工厂为主的食品工业,其可支配收入高并拥有强大的零售基础设施。

本区域的消费者高度评价以植物为原料的实用酸奶产品所提供的健康利益、口味和方便。 对乳糖不容忍和乳制品过敏性反应的认识日益提高,这正在鼓励人们转向以植物为基础的替代方法,以补充生素和养分为补充。 强大的健身和健康文化正在进一步促进对高蛋白和以消化卫生为重点的酸奶产品的需求

· 这种普遍采用得到以下因素的进一步支持:可支配收入高、城市生活方式繁忙、越来越偏爱可持续和以植物为主的饮食,将实用植物为主的酸奶确定为贯穿住宅和食品服务部门的主流奶制品替代品。 大力推销健康惠益和环境可持续性也促使消费者转向这些产品

美国实用植物酸奶市场透视

美国以植物为主的有功能的酸奶市场在2025年收获了北美最大的收入份额,其驱动力是对植物为主的乳制品替代品需求强劲并日益重视消化卫生. 消费者正在迅速采用多生浓缩酸奶作为日常营养常规的一部分。 以工厂为主的食品品牌和产品持续创新的存在,进一步加强了市场增长. 此外,素食和功能性小吃越来越受欢迎,支持广泛采用。

欧洲以植物为基础的功能性酸奶市场观察

2026年至2033年,欧洲以植物为主的有功能的酸奶市场预计增长最快,主要原因是素食人口的增加、对环境的强烈认识以及对清洁标签乳制品替代品的需求增加。 本区域的消费者高度注重可持续性和以健康为导向的食品选择。 扩大以植物为原料的有机酸奶产品的零售销售并增加供应,进一步支持了市场的扩大。 对以植物为基础的创新提供强有力的监管支持也促进了增长。

U.K. 功能性植物酸奶市场透视

英国以植物为主的功能性酸奶市场预计将在2026年至2033年间出现最快的增长率,其驱动力是健康意识的提高以及对方便的无乳品营养选择的需求的上升. 繁忙的生活方式和越来越偏好以植物为主的饮食,正在刺激对代用酸奶替代品的消费。 超级市场和在线杂货平台的强大存在正在改善无障碍环境。 对直肠健康和免疫福利的认识正在进一步加快市场采纳。

德国基于植物的实用酸奶市场透视

德国基于工厂的可操作酸奶市场预计将在2026年至2033年出现最快的增长率,而消费者对有机、可持续和高品质食品的强烈偏好则助长了这一增长率。 该国注重环境可持续性和由健康驱动的营养,正在支持对以植物为基础的奶制品替代品的需求。 燕麦和以大豆为原料的酸奶配方不断创新,也正在推动市场扩张. 此外,强劲的零售渗透和越来越多的素食人口正在推动收养。

亚太实用植物酸奶市场洞察

亚太以植物为主的有功能的酸奶市场预计将在2026至2033年期间出现最快的增长率,其驱动力是城市化程度的提高、可支配收入的增加以及对植物营养的认识的提高。 扩大中产阶级人口,改变饮食习惯,正在支持对有功能的奶制品替代品的强劲需求. 政府促进健康饮食和植物创新的举措正在进一步促进增长。 零售和电子商务渠道的迅速扩大也正在改善产品的可及性。

日本实用植物酸奶市场透视

由于健康意识高,人口老化,对功能性食品的需求强劲,日本以植物为主的功能性酸奶市场预计将在2026至2033年出现最快的增长率. 消费者更喜欢容易开发的多生多生的产品,支持消化健康和免疫. 该国先进食品技术部门正在推动以植物为原料的酸奶配方的创新。 与日常营养和以健康为重点的饮食相结合,进一步支撑了市场平稳扩张.

中国功能植物基酸奶市场透视

中国以工厂为主的功能性酸奶市场占了2025年亚太地区最大的市场收入份额,其原因是城市化速度快,中产阶级人口不断增长,对健康的乳制品替代品的需求不断增加. 消费者越来越多地采用以植物为主的酸奶来获取消化和营养利益。 强大的国内生产能力和不断扩大的电子商务平台进一步支撑了市场增长. 政府支持基于植物的食品创新和健康意识运动也推动了收养。

具有功能的以植物为基础的酸奶市场份额

功能性以工厂为主的"酸奶"产业主要由有资质的公司主导,包括:

• 雀巢(瑞士)

• 达诺内(法国)

• General Mills Inc(美国)

• 乔巴尼有限责任公司(美国)

• Oatly集团AB(瑞典)

• Valio有限公司(芬兰)

• 阿尔普罗(比利时)

• 生活道食品公司(美国)

• 基特山 (美国)

• 丝绸(美国)

• 伪造项目(美国)

• 如此美味的奶制品免费(美国)

• 耀谷 (英国)

• 卡利菲亚农场(美国)

• Danone北美(美国)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。