Global Gene Regulation Therapy Market

市场规模(十亿美元)

CAGR :

%

USD

1.12 Billion

USD

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

全球基因调控市场分化,按治疗类型(基因消音、基因增强、基因编辑、肿瘤免疫疗法等),按病媒类型(病毒病媒、非病毒病媒等),按疾病指数(肿瘤、罕见疾病、心血管疾病、神经疾病、传染病等),按交付方法(在Vivo、Ex Vivo),按最终用户(医院和专科诊所、学术和研究所等)——2033年行业趋势和预测

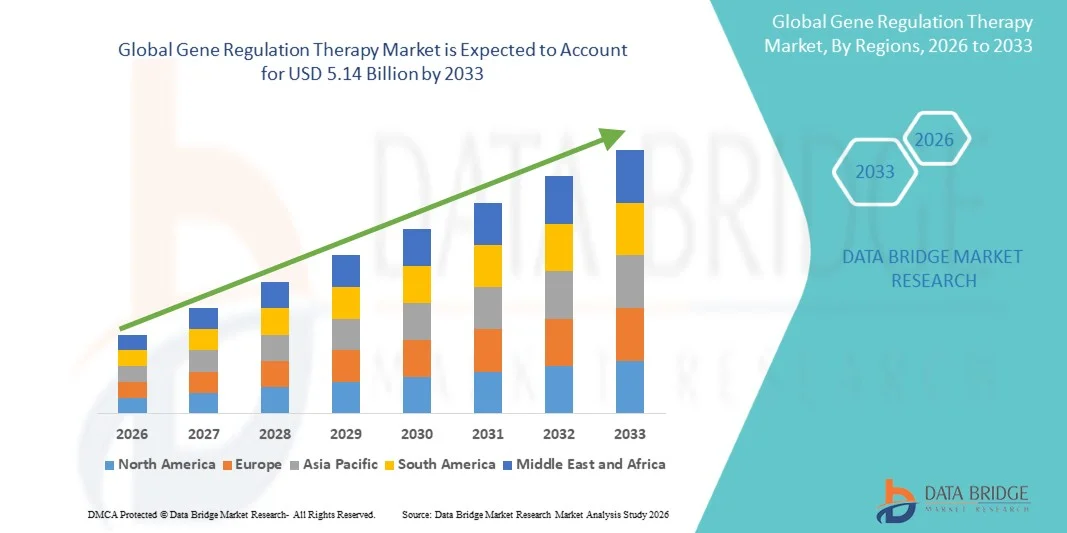

基因调控治疗市场规模

- 全球基因调控治疗市场规模2025年11.2亿美元并可望达到5.14亿美元, 以美元计CAGR为21.00%预测期间

- 基因工程、病毒性和非病毒性病媒技术的迅速发展以及个性化的医学方法,使得能够对以前医疗需要得不到满足的罕见和慢性疾病采取更有效和更有针对性的治疗干预措施,这在很大程度上推动了市场的增长。

- 此外,遗传紊乱日益普遍,林业发展局和EMA等机构对加速批准先进基因疗法的监管支持日益加强,生物制药公司对基因疗法研发管道的投资不断增加,这些都促使人们大力采用。 这些趋同的因素正在加速基因调控疗法的采用,从而大大地推动了该行业的增长。

基因调控治疗市场分析

- 基因调控疗法,包括基因静默、基因增强、基因编辑和肿瘤免疫疗法等方法,被日益视为能够解决疾病根源的变革性医疗干预措施,而不仅仅是管理症状,使它们成为精密医学发展的核心

- 对基因调控疗法的需求不断上升,主要是由于肿瘤发病率上升、CAR-T和以病毒为媒介的基因疗法在临床上取得越来越多的成功、扩大对下一代基因产品的监管批准,以及公共和私人利益攸关方增加对基因疗法制造和临床发展基础设施的投资。

- 北美主导了基因调控疗法市场,2025年收入份额最大,为41.36%,辅以45个新的RMAT命名,CMS接入模式放宽了医疗援助壁垒,强大的研发基础设施,以及包括诺华,布里斯托-迈尔斯·斯基布(英语:Bristol-Myers Squibb)和萨雷普塔治疗学在内的主要生物制药公司的存在. 由FDA快速批准和全球基因疗法临床试验最集中推动,美国占区域收入的大部分

- 由于扩大保健投资,改进临床试验活动,以及大量病人因遗传和肿瘤疾病而负担沉重,预计亚太区域在预测期内是基因调控疗法市场增长最快的区域。

- 病毒病媒部分在基因调控疗法市场占据了主导地位,2025年市场份额为74.83%,其驱动力是异性相关病毒(AAV)和扁豆病媒在多种治疗指标上的高效传播。

报告范围和范围基因调控治疗市场分割

| 属性 | 基因调控治疗键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

基因调控治疗市场趋势

“......加速基于CRISPR的基因编辑采纳和AI-Driven矢量设计创新“

- 全球基因调控疗法市场中一个显著而加速的趋势是CRISPR-Cas9基因组编辑与AI驱动的高级生物信息学平台的深度融合,使得基因针对性空前精准,并大大地加快了罕见和常见疾病下一代基因调控疗法的发展.

- 例如,2024年1月,林业发展局发布了两份关于人类基因治疗产品的最后指导文件,其中纳入了人类基因组编辑和CAR T细胞发展,提供了监管清晰度,预计将为基于CRISPR和其他先进基因调控方法加快商业发展管道

- AI在基因调控疗法中的整合可以使转型能力得以实现,包括快速确定最佳基因目标,预测非目标编辑效果的模型,个性化矢量卡普西德工程,以及加快临床试验的患者分级. 此外,UniQure等公司通过工程AAV投放,展示了显著的79%的猎丁蛋白被击倒,突出了AI-优化载体设计在神经基因调控应用方面的临床潜力.

- 基因调控疗法与多基因组数据平台和现实世界证据系统的无缝结合,使患者识别、治疗个性化和结果监测更加精确,创造了更加全面和可扩展的基因疗法生态系统。 通过统一的基因组数据平台,研究人员和临床医生可以确定调控基因目标并优化治疗提供战略,同时大幅缩短开发时间

- 这种更明智、更精确和临床上得到验证的基因调控方式的趋势,从根本上改变了肿瘤学、罕见遗传疾病和神经紊乱的治疗范式。 因此,Editas Medicine和Intellia治疗学等公司正在将基于Vivo CRISPR的基因调控候选物推进到跨多个征兆的后期临床试验.

- 由于生物制药公司和学术机构越来越优先采取一次性治疗办法,在遗传调控一级解决疾病,因此临床和研究领域对基于CRISPR和AI优化基因调控疗法的需求正在迅速增长。

基因调控治疗市场动态

驱动程序

“减少遗传疾病负担和扩大管制批准,推动收养”

- 全球遗传和肿瘤疾病发病率不断上升,加上对先进基因疗法产品的监管审批渠道不断扩大,是多种疾病地区对基因调控疗法需求增加的主要驱动因素

- 例如,2023年2月,林业发展局在CBER内设立了一个新的治疗产品办公室(OTP),以解决因提交细胞和基因治疗而迅速增加的工作量,从而加强了管理当局加快CGT审查和批准时限的承诺。 预计监管机构的这种结构性投资将推动基因调控疗法市场在整个预测期间显著增长。

- 随着患者和临床医生日益认识到基因调控疗法提供持久或治疗结果的潜力,对Zolgensma、Yescarta、Kymriah和Luxturna等已核准产品的需求继续增长,同时在肿瘤学、神经学和罕见疾病征兆方面不断扩大的后期基因调控候选者渠道也表明未来市场持续扩张。

- 此外,在血友病、脊髓肌萎缩和视网膜萎缩等新出现的症状中,对基因调控疗法的日益认识,加上超过5年治疗期的长期耐久性数据,正在加强医生和支付者对高级基因治疗干预的价值主张的信心。

- 基于成果的偿还模式和平台制造效率的趋势是,将基因调控疗法从高成本的实验模式转变为商业上可扩展和付费的治疗类别,进一步推动在发达保健市场和新兴经济体的采用

限制/挑战

“......高治疗费用、制造复杂和监管不确定性“

- 基因调控疗法费用高昂,每次疗法的核准产品价格往往为数十万至100多万美元,这严重阻碍了患者获得治疗和广泛的商业收养,特别是在报销框架不完善和支付者对先进基因疗法的覆盖面有限的市场。

- 例如,2025年2月,尽管林业发展局于2024年4月批准了Pfize的fidanacogene elaparvovec(Beqvez),但终止了该药,这突出表明了基因疗法产品面临的商业可行性挑战,由于临床社区需求和报销障碍不足,对批准后病人的治疗为零,突出表明了监管批准与现实世界市场准入之间的巨大差距。

- 与病毒病媒生产有关的制造复杂性,包括需要专门的GMP设施,严格的质量控制协议,以及有限的全球制造能力,继续限制基因调控疗法的可扩展性商业化,并助长限制患者获取的保费定价

- 马萨诸塞总医院等公司正投资5000万美元在专用的细胞加工厂中解决国内制造缺口,而MaxCyte支持50多起活性临床试验的电波平台代表了业界对扩大非病毒制造可扩展性的反应.

- 通过开发基于成果的偿还模式、平台制造创新和主要市场的监管协调来克服这些挑战,对于确保在全球持续和公平地扩大基因调控疗法的获取至关重要。

基因调控治疗市场范围

市场根据治疗类型、病媒类型、疾病指示、交付方法和最终用户进行分化。

按治疗类型

根据疗法类型,基因调控疗法市场被分入"基因沉默","基因增强","基因编辑","肿瘤免疫疗法"等. 由于RNA干扰(RNAi)、抗激素寡核苷酸(ASO)和基于CRISPR的抄录抑制方法在肿瘤、神经和罕见疾病征兆上的广泛治疗适用性,2025年基因静脉部分占了20%的最大市场收入份额。 针对致病基因的基因静脉疗法是一种经过良好验证和扩展的治疗方式,经核准的产品如Alnylam的活体疗法和givosiran的活体疗法分别显示遗传性跨色素酰胺症和急性肝上腺素的转化临床结果。 该分会得益于大量且不断增长的基因静态候选人在后期临床发育中针对从高胆固醇症到肌萎缩性平面硬化等各种条件,突出了静态基因调控方法的广泛适用性. 此外,萨诺菲的Fitusiran是基于sirNA的抗色素-低血压疗法,于2025年3月获得了FDA批准,用于血友病A和B的常规预防,代表了凝血障碍空间中基于RNA的基因调控的标志性验证. 此外,SIRNA和ASO平台具有高度的针对性和特点良好的交付机制,继续吸引全球主要生物制药公司的重大研发投资。

由于CRISPR-Cas9的快速临床发展,以及针对多种疾病指示的监管批准的基础编辑方法,基因编辑部分预计将在2026年至2033年期间出现最快的增长率。 2023年末,林业发展局批准了首个基于CRISPR的镰状细胞疾病治疗卡斯格维疗法,为活体基因编辑开创了具有里程碑意义的先例,现在在血红蛋白病、遗传性失明和神经退化性疾病的关键试验中,有大量编辑候选人。 此外,增长最快的CAGR反映了一次性治疗基因编辑干预的转化潜力,这些干预正在越来越多地吸引监管快速和突破性指定,并加快了临床时间.

按矢量类型

根据向量类型,基因调控疗法市场被分化为Viral矢量和Non-Viral矢量. 病毒病媒部分拥有2025年最大的74.83%的市场收入份额,其驱动力是提高交付效率、确定安全情况、以及跨多个治疗指标的阿特诺相关病毒(AAV)和扁豆平台的广泛组织扭矩。 AAV向量在肝脏、肌肉、视网膜和中枢神经系统目标体内的活性转导效率方面表现出强劲,支持它们在基因增殖和静息应用中的主要采用。 仅Zolgensma部分利用AAV9进行脊髓肌肉萎缩治疗,2025年的收入估计就达到12.4亿美元,说明病毒病媒基因调控疗法的商业意义。 此外,经过重新设计的AAV-PHP.B capsids进入了帕金森病第一人研究,凸显出下一代病毒向量平台内持续的创新,持续维持了占优势部分份额. 此外,支持病毒病媒安全和耐久性的长期临床证据的广泛而不断增长,为医生和付款人提供了对基于病毒的基因调控方法的实质性信心。

2026年至2033年,由于通过mRNA疫苗方案验证的脂质纳米粒子(LNP)送出平台的迅速发展以及它们越来越多地应用于基因调控治疗,预计非病毒载体段将出现23.41%的最快CAGR. 正如Moderna和BioNTech方案所显示的,优化的LNP配方在临床前模型中提供40%至60%的编辑率,与Touchlight提供的无污染物载体替代品的酶DNA平台一起,将非病毒投放定位为一种越来越可行和可扩展的基因调控方法。 此外,23.41%的CAGR反映了围绕非病毒基因传递技术的强大创新势头和监管信心建设.

疾病指数

根据疾病指示,基因调控疗法市场被分入肿瘤疾病,稀有疾病,心血管疾病,神经疾病,传染病等. 肿瘤疾病占2025年市场收入份额最大,为44.1%,原因是血液和固态肿瘤发病率不断上升,Yescarta和Kymriah等CAR-T疗法在临床上在复发和复发性血液癌中取得了成功,以及肿瘤基因疗法和肿瘤抑制器基因增生战略的强劲和不断增长。 肿瘤基因调控疗法受益于有利的监管途径,包括加速批准、突破疗法指定和优先审查凭单,支持创新产品的快速商业化。 该部分还得益于生物制药主干和专用生物技术的高研发投资,正在进行的临床试验探索固体肿瘤中的基因调控方法,以及扩大支持CAR-T反应耐久性的现实世界证据。 此外,在肿瘤学中越来越多地采用个性化的以新抗原为基础的基因调控方法,正在创造出新的治疗范式,预计在预测期间将维持占支配地位的分量份额。

由于脊髓肌萎缩、亨廷顿病、帕金森病以及其他基因调控具有转化治疗潜力的神经退化状况,神经系统紊乱部分预计将在2026年至2033年出现25.1%的最快CAGR。 绕过血脑屏障的细胞内和血管内AAV送出的进展使得CNS基因调控有效,而uniQure演示了79%的猎丁蛋白倒地和Neurocrine的GBA1 Parkinson计划代表了关键的临床里程碑验证神经基因调控方法. 此外,25.1%的CAGR反映出临床证据基础不断扩大,监管审批加快,付款人日益认识到神经基因调控疗法带来的生活质量大幅提高。

按交付方法

根据出产方法,基因调控疗法市场被分入In Vivo和Ex Vivo. 活体部分在2025年拥有最大的23%的市场收入份额,其驱动力是临床上对病人直接使用病媒,消除复杂的细胞制造步骤,以及广泛适用于肝脏、肌肉、CNS和视网膜目标指标。 在活体基因调控疗法中,与前活体细胞治疗方法相比,简化了制造要求,并有越来越多的临床证据支持单剂量治疗后持久的治疗基因表达。 此外,在肿瘤学、罕见疾病和神经学的晚期发展阶段,用于活体基因编辑和抑制候选者的管道不断增长,这正在维持主要的交付方法份额。

ex vivo部分预计将在预测期间出现最快的CAGR,其动力是ex vivo CAR-T和肝脏干细胞基因治疗产品的临床成功,以及下一代ex vivo平台的管线不断扩大,其中包括自动细胞制造和基于CRISPR的病人细胞编辑。 肿瘤和稀有血液症状中的前活体基因改良细胞疗法的临床反应率很高,正在吸引全球对专门的GMP级细胞处理设施的大量投资。 此外,前活体细胞扩张、基因编辑效率和产品冷藏方面的持续创新正在降低制造成本并改进可扩展性。

按最终用户

以最终用户为基础,基因调控疗法市场被分入医院和专科诊所,学术研究所等. 2025年,医院和专科诊所部分获得最大的市场收入份额为53.66%,作为中央商业管理中心发挥作用,配备了GMP圈套房、高级疗法药剂专用药房以及能够管理复杂基因治疗管理规程的多学科肿瘤学和罕见疾病小组。 医院是第三阶段临床试验和批准后商业基因疗法交付的主要护理点,由综合患者安全监测基础设施提供支持. 此外,主要学术医疗中心越来越多地建立基因治疗管理英才中心,这加强了整个北美和欧洲的医院部门主导地位。

2026年至2033年,预计学术和研究机构部分将出现26.64%的最快CAGR,因为大约60%的活性基因疗法试验来自学术机构的调查员发起的协议,这凸显了它们在推动下一代基因调控方法从长凳到临床概念证明方面的核心作用。 此外,26.64%的CAGR反映出在NIH赠款、欧盟地平线基金和正在加速翻译管道的产业-学术伙伴关系的支持下,对学术基因疗法研究方案的投资不断增加。

基因调控治疗市场区域分析

- 北美主导了基因调控疗法市场,2025年收入份额最大,为41.36%,由45个支持加速发展的RMAT新命名驱动,CMS Access模式为核准的基因疗法放宽了医疗补助的覆盖范围障碍,以及包括诺华、布里斯托-迈尔斯·斯基布、吉列德科学公司和阿尔尼拉姆制药公司在内的全球主要基因疗法公司的存在。

- 本区域的消费者和保健提供者受益于全球最先进的基因疗法监管基础设施,FDA CBER处理超过2,500个活跃的CGT IND,仅2024年就授予了8个新的CGT批准,将北美确立为领先的商业基因疗法市场.

- 这种广泛采用得到以下因素的进一步支持:公共和私人研发投资水平高、临床试验基础设施强大、付款人日益认识到一次性治疗基因调控疗法的长期价值,从而将北美确立为全球主导和最迅速商业化的基因疗法市场。

美国基因调控治疗市场透视

美国基因调控疗法市场在2025年收获了北美最大的收入份额,估计市场价值为43.4亿美元,并由于批准的基因疗法产品迅速扩张,晚期候选者管道不断增长,以及建立基于结果的偿还模式来方便付款者获得高成本的基因调控疗法而火上浇油. 越来越倾向于一次性治疗,再加上林业发展局通过RMAT指定和稀有疾病基因疗法START方案等方案大力参与,正在推动在肿瘤、神经和稀有疾病迹象中采用商业方法。

欧洲基因调控治疗市场透视

在整个预测期间,欧洲基因调控疗法市场预计将在相当规模的CAGR扩展,这主要是由于欧洲药物机构对先进疗法药用产品的批准管道不断增长,欧盟成员国之间基因疗法临床试验条例日益统一,以及建立欧洲参考网络,促进跨界罕见病患者聚集进行基因疗法临床试验。 德国、法国和联合王国等欧洲国家正在目睹对基因疗法制造基础设施和专门的ATMP临床管理中心的重大投资。 此外,欧洲预计在大约20.93%的CAGR增长,反映了该区域强大的临床研究基础和日益增长的商业基因疗法生态系统.

英国基因调控疗法市场透视

预计在预测期间,英国基因调控疗法市场将在一个值得注意的CAGR增长,其驱动力是:人力资源部对先进基因疗法的渐进监管框架、NHS对精密医学方案的大量投资以及主要基因疗法公司和学术研究中心,包括伦敦大学学院和Wellcome Sanger研究所。 2022年9月,UCL建立了一个新的财团,以确保有罕见疾病的儿童获得基因疗法,这表明了英国致力于扩大公平获得高级基因调控疗法的机会.

德国基因治疗市场观察

德国基因调控疗法市场预计将在预测期间在相当规模的CAGR扩展,这得益于对基因疗法临床研究的不断增加投资、强大的药物研发基础设施以及德国保健系统内越来越多地采用精密医学方法。 德国发达的GMP制造生态系统以及ATMP开发中强调临床刚性,正在支持先进基因调控疗法的商业化,特别是在慕尼黑,柏林和法兰克福的学术医学中心.

亚太基因调控治疗市场透视

由于中国、日本、韩国和印度的临床试验活动迅速扩大,支持获得先进治疗的保健支出增加,以及大量得不到充分服务的病人的遗传和肿瘤疾病负担过重,亚太基因调控疗法市场在预测期间将增长最快。 中国"国家基因库"和"日本""国家精密医学计划"等政府举措正在为基因调控疗法的研发和采用创造出有利的环境. 此外,亚太市场预计CAGR将增长超过24%,这反映了本区域对基因疗法制造基础设施和临床研究能力建设的大量投资。

日本基因调控治疗市场透视

日本基因调控疗法市场由于国家根据"再生医学安全法"制定了先进的监管框架,在基因医学方面形成了浓厚的学术研究文化,而且政府对翻译基因疗法研究方案的投资也不断增长而日益强劲. 日本国家生物医学创新研究所支持越来越多的国内所开发的基因调控候选者,而日本大学与全球基因疗法开发者之间的伙伴关系正在加速临床试验活动.

中国基因调控治疗市场透视

中国基因调控疗法市场占2025年亚太地区最大的市场收入份额,这归功于该国肿瘤疾病负担高的大批患者,全球CAR-T临床试验数量最多,以及政府通过"国家关键研发计划"对基因疗法研究的大力支持. 包括上海舜威生物科技在内的中国国内基因疗法公司正在将当地开发的基因调控产品商业化,而与全球生物制药领袖的国际伙伴关系正在扩大进入中国市场的下一代基因疗法平台.

基因调控治疗市场份额

基因调控治疗行业主要由有名有实的公司领导,包括:

- 诺华公司(瑞士)

- 布里斯托-迈尔斯·斯奎布公司(美国)

- GSK plc (英国).

- Biogen Inc. (美国).

- 吉列德科学公司(美国)

- 阿尔尼拉姆制药(美国).

- 萨雷普塔治疗学(美国).

- BioMarin制药公司(美国)

- 果园疗法 (英国).

- unicure N.V.(荷兰)

- 火花治疗 (美国).

- 蓝鸟生物 (美国).

- 桑加莫治疗学(美国).

- Editas Medicine (美国).

- CRISPR 治疗(瑞士)

- 英特利亚治疗学(美国).

- 广视生物学(法国)

- 应用遗传技术公司(美国)

- 维度治疗公司(美国)

- 上海舜威生物科技有限公司(中国).

全球基因调控治疗市场的最新动态

- 2022年9月,伦敦大学学院(UCL)成立了一个新的财团,以确保有罕见疾病的儿童获得基因疗法,这标志着一项重要的协作倡议,以弥合基因调控疗法创新与全欧洲儿科罕见疾病人群患者公平获得治疗之间的差距。

- 2024年1月,FDA发布了两个里程碑式的关于人类基因疗法产品的最后指导文件,其中纳入了人类基因组编辑和CAR T细胞产品开发,为发起人推进基于CRISPR和其他先进基因调控疗法提供了关键的监管清晰度,并有望加快下一代基因调控平台的商业发展.

- 2024年2月,CBER选取了4个调查性CGT,用于支持临床试验,推进稀有疾病治疗(START)方案,为有前途的基因调控疗法候选者针对稀有儿科疾病提供强化FDA的沟通与发展支持,并表明监管机构致力于加快稀有疾病基因治疗时限.

- 2025年3月,以SiRNA为基底的抗色素低基因调控疗法"萨诺菲"(英语:Fitusiran (Qfitlia))获得了FDA批准,不论抑制剂状态如何,在血友病A和B中进行常规预防. ATLAS方案表明,这种基于RNA的基因调控方法将年出血率降低70%以上,是凝固障碍市场基于RNA的基因调控疗法的一个重要商业里程碑。

- 2025年5月,CureDuchenne在Entos制药公司投资了100万美元,以支持为Duchenne肌肉萎缩症开发一种新的基因疗法,旨在克服现有基因调控方法的交付和有效载荷尺寸限制。 该倡议强调,通过创新的病媒设计,对针对肌肉失调的下一代基因治疗平台的投资不断增加。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。