Global Gynecological Devices Market

市场规模(十亿美元)

CAGR :

%

USD

18.89 Billion

USD

33.43 Billion

2025

2033

USD

18.89 Billion

USD

33.43 Billion

2025

2033

| 2026 –2033 | |

| USD 18.89 Billion | |

| USD 33.43 Billion | |

| % | |

|

全球妇科设备市场,按产品类型(妇科内分镜设备、内出院装置、流体管理系统、女性消毒和避孕装置、手器、诊断成像系统和软件)、应用(Uterine Fibroids、Ovarian Disorders、子宫颈癌、内分泌、生育和妊娠护理以及避孕)、最终用户(医院、诊断中心等)——2033年工业趋势和预测

妇科设备市场概览

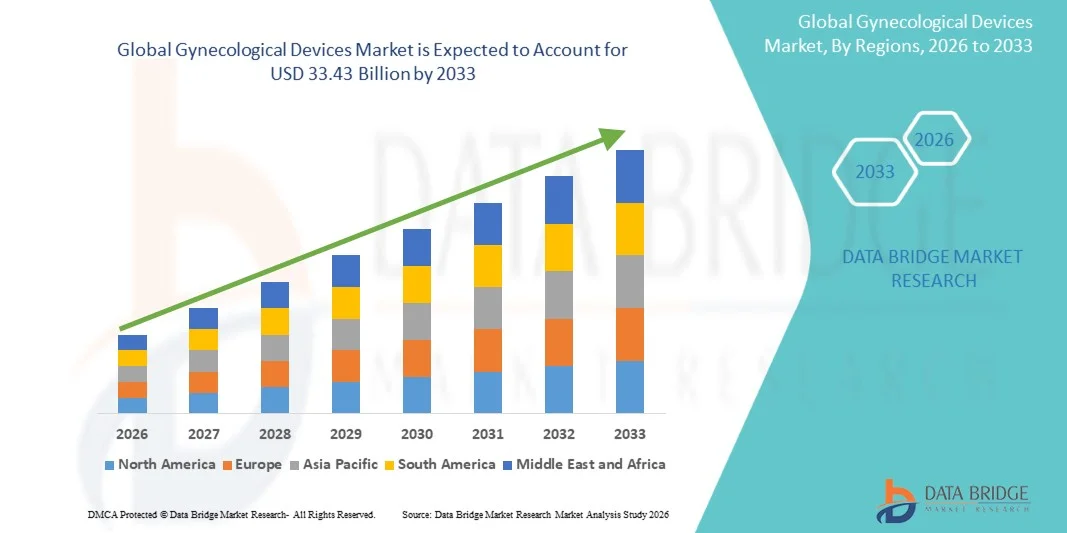

妇科设备市场的价值2025年1889亿美元预计将达到到2033年达到334.3亿美元,生长在一个2026至2033年CAGR为7.40%市场正在稳步增长,其动力是妇科疾病日益普遍,对妇女健康的认识不断提高,以及最低侵入性外科和诊断技术的持续进步。

子宫内分泌、内分泌、宫颈癌和卵巢病等病症的负担日益加重,同时对早期诊断和有效治疗选择的需求也越来越大,这大大推动了妇科设备的采用。 此外,新兴经济体日益重视预防保健、增加保健开支并增加妇科护理的覆盖面,进一步支持了市场扩张。

主要市场趋势和见解

- 北美主导了妇科设备市场,2025年收入份额最大,为38.42%,得到先进保健基础设施的支持,大量采用最低侵入性程序,以及主要医疗设备公司的存在。

- 2025年,由于医院和专科诊所越来越多地采用诸如子宫外科和膝盖外科等最低侵入性外科手术程序,妇科内科设备部分在市场上占有35.48%的份额。

- 亚太预计将是2026年至2033年增长最快的区域,CAGR为7.6%,通过改善妇女获得医疗保健的机会、提高对生殖健康的认识以及增加在印度和中国等国的医疗保健投资来推动。

- 诊断成像系统是增长最快的产品类型,预计CAGR为7.6%,反映出对宫颈癌和子宫异常等妇科疾病的早期和准确检测需求激增。

- Uterine Fibroids部分在2025年以32.14%的收入份额在应用类别中占据了主导地位,其主导地位是全球育龄妇女的Fibroids高流行率.

- 医院占市场的66.35%,更受病人大量流入、有先进的外科基础设施、以及有熟练的妇科专家的青睐。

- 子宫颈癌部分是增长最快的应用类别,CAGR为7.8%,其驱动力是不断扩大的全球筛查方案并日益强调早期检测.

市场大小和预测

- 全球市场价值(2025):18.89亿美元

- 预期市场价值(2033年):33.43亿美元

- CAGR预测(2026-2033):7.40%

- 2025年主要区域:北美

- 快速增长区域:亚太

范围和妇科设备市场报告分块

|

属性 |

妇科设备密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女Hologic公司(美国). • 妇女美敦诺尼(爱尔兰) • 妇女合作股份有限公司(美国). • 妇女奥林匹克公司(日本) • 妇女卡尔·斯托兹 SE & Co. KG(德国) Richard Wolf GmbH(德国) · Stryker(美国) · 波士顿科学公司(美国) · Johnson & Johnson服务公司(美国) · BD(美国) · 库克(美国) · 直观外科医生公司(美国) GE 保健(美国) 西门子保健公司(德国) FUJIFILM控股公司(日本) · 加拿大医疗系统公司(日本) · Smith & Nephew(英国) Teleflex公司(美国) B. Braun SE(德国) • Zimmer Biomet(美国) |

|

市场机会 |

· 迅速扩大最低侵入性妇科程序 越来越多地采用人工智能诊断成像和数字相册系统 门诊和流动妇科护理模式日益普及 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

妇科设备市场趋势

趋势:最低侵入性妇科程序的增长

妇科护理正日益转向小范围侵入性外科手术技术,如腹腔镜检查、子宫外科检查和内膜收缩,其动力是病人的康复时间缩短、并发症风险降低以及临床结果改善。 采用先进的可视化系统、能动外科设备和机器人辅助平台,正在提高程序精度并扩展门诊治疗能力。 医院和专科诊所越来越多地将这些技术纳入标准的妇科护理路径,而数字成像和人工智能辅助工具正在提高诊断准确性和工作流程效率。 例如,在纤维醇和多肽清除程序中越来越多地使用先进的歇斯底里分泌系统,表明这种向较少侵入性治疗方法的转变。

妇科设备市场动态

关键市场驱动力:妇科疾病和筛查需求的上升

宫颈癌、子宫癌、子宫内膜病和卵巢病等妇科疾病在全球造成的负担日益加重,这大大推动了对诊断和外科妇科设备的需求。 提高对妇女健康的认识,以及政府领导的宫颈癌筛查方案和预防性保健倡议,正在提高早期诊断率。 保健提供者越来越多地采用先进的成像、光镜和活检设备,以提高检测准确度和治疗结果。 例如,越来越多地采用高血压检查方案,加上以阴道镜为主的诊断,突出了对早期干预和疾病管理的日益重视。

关键限制/挑战:高级妇科外科系统的高成本

妇科设备市场的一个主要制约因素是,先进外科系统,包括机器人辅助平台、高端成像装置和最低侵入性外科仪器的费用高昂。 这些技术需要大量的资本投资,同时需要不断的维护、培训和消耗性费用,这可以限制中低收入医疗保健机构的采用。 由于预算限制和报销支助有限,较小的医院和诊所往往依赖常规外科手术工具。 例如,在资源受限的公立医院中部署的机器人妇科外科系统有限,反映出承受能力方面的挑战限制了更广泛的市场渗透。

主要市场机会:扩大AI-Enabled诊断和门诊妇科护理

人工智能和数字成像技术与妇科诊断相结合,为更早、更快和更准确地检测宫颈癌、纤维体和内膜硬化等状况提供了重大的市场机会。 与此同时,向门诊和流动外科中心护理的转变正在产生对便携式、单用和成本效益高的妇科设备的强烈需求,这些设备可以减轻医院负担,改善患者的就医条件。 设备制造商越来越注重智能光圈系统、AI辅助超声波平台以及最低侵入性一次性仪器,以满足不断变化的临床需要。 例如,社区保健方案越来越多地使用基于AI的子宫颈检查工具,这突出表明了数字化转型在扩大妇女获得保健服务方面日益重要的作用。

妇科设备市场范围

妇科设备市场根据产品类型、应用和最终用户进行分拆。

- 按产品类型

根据产品类型,妇科设备市场被划分为妇科内膜检查装置、内膜切除装置、流体管理系统、女性绝育和避孕装置、手器、诊断成像系统和软件。 2025年,由于医院和专科诊所越来越多地采用小范围侵入性外科手术程序,如子宫外科和膝盖外科,妇科内科在市场上占有35.48%的份额。 这些装置提供高精度可视化,减少外科外伤,并加快患者的康复速度,使得它们成为治疗纤维体,内分泌障碍和卵巢障碍的首选. 成像分辨率和仪器小型化方面的持续技术进步正在进一步加强采用。 对门诊妇科手术的需求增加也促进了市场的扩大。 与数字成像和人工智能辅助外科指导的日益融合正在提高程序准确性。 强烈偏好最低程度的侵入性技术继续强化这一部门的支配地位。

由于对宫颈癌和子宫异常等妇科疾病的早期和准确检测需求不断增加,预计诊断成像系统部分在2026年至2033年的CAGR增长最快,为7.6%。 先进的超声波系统,相声镜,和AI辅助成像平台正在提高诊断精度并降低假探测率. 人们对预防性保健和政府领导的筛查方案的认识日益提高,这大大促进了收养。 在新兴经济体,扩大妇女获得保健服务的机会进一步支持了增长。 AI和数字病理学工具的结合正在提高诊断中心的工作流程效率。 日益转向非侵入性诊断技术也正在加速对基于成像的解决方案的需求。

- 通过应用程序

根据应用情况,市场分为子宫分泌物、卵巢失调、宫颈癌、内分泌症、生育和妊娠护理以及避孕。 2025年,受育龄妇女中纤维化药物全球高流行率的驱动,Uterine Fibroids部分在市场上占有32.14%的份额。 越来越多地使用最低侵入性外科手术设备和消毒技术,大大改善了治疗结果。 住院率的上升和用于纤维化药物管理的外科手术措施进一步支持了部分性增长。 子宫外观和子宫外观程序的进展使得治疗方案能够有效和减少侵入性。 认识的提高和早期诊断也有助于采用更高的治疗方法。 临床上对节育的强烈关注正在增强对先进治疗设备的需求。

预计子宫颈癌部分在2026年至2033年的CAGR增长最快,为7.8%,其动力是扩大全球筛查方案并日益强调早期检测。 越来越多地采用HPV检测、光镜检查和活检装置正在提高诊断准确性和早期干预率。 政府促进宫颈癌认识和疫苗接种方案的举措正在进一步加快需求。 诊断成像和人工智能辅助筛选工具的技术进步正在提高检测效率。 发展中区域越来越多的保健投资正在改善获得诊断基础设施的机会。 降低死亡率的目标不断提高,这也促使采用先进的筛选办法。

- 按终端用户

在最终用户的基础上,市场分为医院、诊断中心等。 2025年,由于病人大量流入,拥有先进的外科基础设施,以及有熟练的妇科专家,医院部分占了市场的66.35%。 医院仍然是复杂的妇科手术和诊断程序的主要中心。 越来越多地采用最低侵入性外科系统,进一步加强了医院的利用。 提供综合诊断和治疗设施可提高程序效率。 发达区域强有力的偿还框架也支持医院占主导地位。 不断投资于妇科部门的升级,正在加强其领导地位。

由于对早期疾病检测和预防筛查服务的需求不断增加,预计诊断中心部分在2026年至2033年的CAGR增长最快,为7.3%。 更多地使用先进的成像系统和人工智能辅助诊断工具正在提高准确性和周转时间。 越来越偏爱门诊诊断服务,减少了对医院护理的依赖。 新兴经济体扩大保健基础设施将进一步支持部分增长。 对妇女健康检查方案的认识不断提高,这正在促进病人的参与。 成本效益高和可获得的诊断服务使这一环节越来越具有吸引力。

妇科设备市场区域分析

北美主导了妇科设备市场,2025年收入份额最大,为38.42%,得到先进保健基础设施的支持,大量采用最低侵入性程序,以及主要医疗设备公司的存在。 该区域还受益于既定的筛查方案、有利的报销政策以及对妇女健康和预防护理的强烈认识。 更多利用机器人辅助外科、先进成像系统和AI辅助诊断工具,继续加强医院和专科诊所的临床结果。 妇科疾病发生率的上升和技术的不断创新进一步加强了北美在全球市场上的领导作用。

美国妇科设备市场透视

美国妇科设备市场由于先进的医院基础设施、高水平采用机器人辅助和最低侵入性妇科程序以及全球主要医疗设备制造商的强大存在而出现强劲增长。 该国受益于既定的宫颈癌筛查方案、有利的报销政策以及对预防性妇女保健的高度认识。 AI辅助诊断成像、子宫镜检查系统和腹腔镜技术的日益融合正在提高临床准确性和治疗结果。 子宫内分泌、子宫内膜炎和其他妇科疾病发病率上升,进一步刺激了需求。 持续的创新和强大的研发投资继续将美国定位为该区域最有影响力的市场.

欧洲妇科设备市场透视

欧洲妇科设备市场仍然是全球收入的主要提供者,其驱动力是强有力的保健系统、政府支持妇女健康的举措以及大量采用最低侵入性外科技术。 广泛使用先进的诊断成像系统、光镜仪和内镜外科工具,正在支持在医院和专科诊所扩大市场。 增加数字保健基础设施和人工智能辅助诊断的投资正在加强早期疾病检测和治疗结果。 严格监管标准,大力重视患者安全,进一步推动技术采纳. 外科手术技术的持续创新以及对门诊程序的需求不断上升,继续加强了欧洲在市场上的地位。

英国妇科设备市场透视

英国妇科设备市场正在稳步增长,公共和私人保健系统越来越多地采用先进的诊断和外科技术。 增加对妇女保健方案和早期癌症筛查倡议的投资正在推动对阴道镜、超声波和子宫镜检查设备的需求。 AI和数字成像在诊断工作流程中的结合正在提高临床决策的准确性和效率. 越来越倾向于尽量减少侵入性程序和门诊护理,这进一步支持了市场扩张。 技术熟练的保健专业人员的强大存在和国民保健制度推动的不断现代化努力正在促进市场的整体增长。

德国妇科设备市场透视

德国妇科器械市场由于医疗器械制造基础强大,医院基础设施先进,临床创新重点突出而稳步扩大. 医院和专科诊所越来越多地采用机器人辅助外科系统、内窥仪和先进的成像技术进行妇科治疗。 越来越强调精密医学和最低侵入性程序,正在进一步加快设备的采用。 强有力的医疗技术研发活动和有利的保健补偿政策正在支持市场增长。 手术和诊断系统的持续创新继续将德国定位为关键的欧洲市场.

亚太妇科设备市场透视

中国、印度和日本等国的亚太妇科设备市场预计将迅速增长,其动力是改善保健基础设施、提高对妇女健康的认识并增加获得诊断和外科护理的机会。 扩大政府在宫颈癌筛查和孕产妇保健方面的举措,正在大大地促进设备的采用。 最低侵入性外科技术日益普及,对医院现代化的投资也不断增加,这些都有助于区域扩展。 不断增长的医学旅游和扩大的私人保健设施进一步加速了需求。 此外,妇科疾病负担日益加重,正在推动新兴经济体的市场强劲增长。

日本妇科设备市场透视

日本妇科设备市场由于先进的医疗保健系统、对早期疾病检测的高度关注以及高水平采用创新医疗技术而持续增长。 医院和诊所越来越多地利用先进的成像系统、歇斯底里仪器和机器人辅助手术平台进行妇科治疗。 AI辅助诊断和精密医学方法的结合正在改善临床结果。 女性人口老化也导致妇科护理需求增加。 持续的技术创新和有力的监管标准进一步支撑了市场发展.

中国妇科设备市场透视

中国妇科设备市场正在快速发展,其驱动力是扩大保健基础设施,提高对妇女生殖健康的认识,以及政府更加重视早期疾病筛查方案。 先进诊断成像系统、最低侵入性外科手术器械和人工智能保健解决方案日益被采用,大大地推动了市场需求。 快速城市化和增加获得专门妇科护理的机会进一步支持了增长。 对医院现代化和国内医疗器械制造的大力投资正在增加市场供应。 妇科疾病发病率不断上升,继续使中国成为全球增长最快的市场之一。

妇科设备市场份额

妇科设备行业主要由老牌公司领导,包括:

- Hologic股份有限公司(美国)

- 梅德罗尼克(爱尔兰)

- 库珀苏吉克公司(美国)

- 奥林匹斯公司(日本)

- Karl Storz SE & Co. KG(德国)

- 理查德·沃尔夫股份有限公司(德国)

- 斯特克 (美国).

- 波士顿科学公司(美国)

- Johnson & Johnson服务公司(美国)

- BD (美国).

- 库克 (美国).

- 直观外科医生股份有限公司(美国)

- GE 保健(美国)

- 西门子保健公司(德国)

- FUJIFILM控股公司(日本)

- (日本)

- 史密斯与侄子 (英国).

- Teleflex公司(美国)

- 布劳恩·塞(德国)

- Zimmer Biomet (美国).

妇科设备市场的最新发展

- 2023年6月,DYSIS Medical因其DYSIS Colposcopy System(英语:DYSIS Colposcopy System)而获得扩大的监管认可,该系统是用于宫颈癌筛查和预发性损伤检测的高级数字相册平台. 该系统将数字成像与自动化分析相结合,以提高宫颈检查的准确性和标准化. 这一进步支持早期检测方案,加强全球宫颈癌筛查举措。 报告也强调在妇女健康方面越来越多地采用AI辅助诊断工具。

- 2022年3月,奥林匹斯公司继续在全球扩展其先进的内镜和成像平台,用于妇科程序,如子宫外镜和腹腔外镜等. 这些系统具有高清晰可视性,改进了人机学,以提高诊断精度和外科精度. 这些进展支持了最低程度的侵入性干预措施,并提高了医院和专科诊所的工作流程效率。 这一发展反映了妇女保健成像技术的不断创新

- 2021年12月,全球女性健康诊断和医学成像的领跑者Hologic宣布完成收购转子性纤维体萎缩的Sonata®系统开发者Gynesonics. 索纳塔系统能够使用子宫内超声导和射频能对子宫纤维体进行无切入处理. 这一收购扩大了Hologic最低侵入性妇科治疗组合,并增强了其在子宫纤维体管理技术中的地位. 它还加强了向门诊妇科手术的转变。

- 2021年11月,CooperCompanes的子公司CooperSurgical宣布收购了用于治疗子宫分泌出重月经出血的MaraTM水蒸汽发泡系统的开发者AEGEA Medical. 该系统为妇女提供了最低程度的侵犯性在职治疗选择。 这一收购加强了CooperSurgic在最低侵入性妇科治疗解决方案方面的投资组合,并扩大了其在子宫护理部门的存在。 协议强调妇女保健技术日益巩固

- 2021年10月,领先的医疗技术公司梅德罗尼克宣布其HugoTM机器人辅助外科(RAS)系统在欧洲获得了CE Mark的批准,用于妇科手术和其他最低侵入性外科手术程序. 该系统旨在以更高的精度、三维可视化和模块化结构支持复杂的膝盖外科手术,从而能够在医院和外科中心更广泛地采用机器人外科手术。 这个里程碑标志着Medtronic进入了软质机器人外科市场,包括子宫切除术和内膜硬化治疗等妇科应用. 它还加强了全球外科机器人空间的竞争

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。