Global Hemophilia A Treatment Market

市场规模(十亿美元)

CAGR :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

全球血友病A治疗市场,按类型(Severe、Mentrate和Mild)、产品(复方因子集中、等离子因子集中和延长半衰期产品)、病人(儿科和成人)、诊断(遗传检测、纤维原体测试、第八因子和第九因子测试、蛋白时间(PT)和全血清(CBC)、治疗(prophylaxis and On Demand)、治疗(Factor Controductions)、药物类(Vasopresin and Coagulation Medicies)、行政路线(Parenteral、Nasal Spray等)、剂量表(注射、溶液等)、最终用户(医院、特殊诊所、家庭护理等)、分发渠道(医院药典、零售药典、在线药典等) -- -- 2033年工业趋势和预测

血友病治疗市场概览

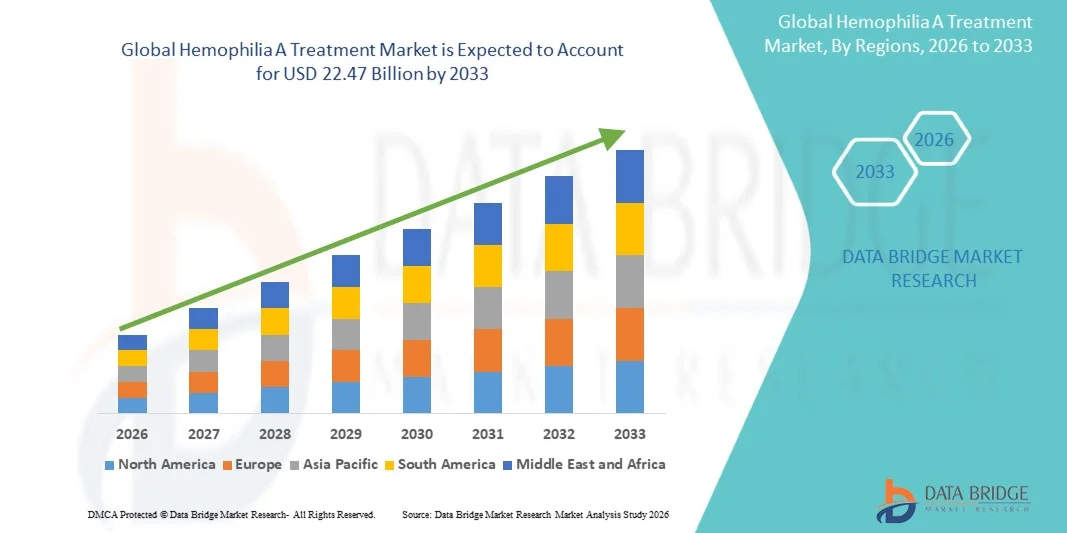

根据数据桥市场研究分析,血友病A治疗市场的价值为:2025年140.4亿美元预计将达到到2033年达到2247亿美元,生长在一个2026年至2033年CAGR为6.06%.由于血友病A的日益流行、重组血凝块因子疗法的日益采用以及基因治疗和非因子替代治疗的持续进步,市场正在稳步增长。

越来越重视早期诊断和综合疾病管理,同时增加获得专门保健服务的机会和支持性报销框架,鼓励保健提供者和病人采用先进的治疗办法。 重组因子VIII产品、延长半衰期疗法和创新的单克隆抗体治疗正在许多地区日益取代常规血浆衍生疗法,提高了疗效,减轻了治疗负担并改善了病人的疗效。 此外,正在进行的临床研究、扩大基因疗法管道以及保健组织提高认识的举措正在进一步支持全球市场扩张。

主要市场趋势和见解

- 北美主导了血友病A治疗市场,2025年收入份额最大,为39.12%,辅以强大的医疗基础设施,高诊断率,并广泛采用先进的重组和非因子疗法.

- 由自发出血事件高发率和持续预防治疗的需要所驱动,严重部分在2025年以52.34%的份额主导市场

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR为8.1%,通过改善医疗保健、提高对出血障碍的认识以及扩大中国、印度和日本的创新疗法的提供,为该区域提供了燃料。

- 中度是增长最快的类型,预计CAGR为7.8%,反映了诊断率的激增和获得预防性治疗战略的机会的改善。

- 重组因子集中部分在产品类别中占了主导地位,2025年收入份额为48.67%,其主导地位是既定的安全情况和广泛的临床接受。

- 成人占市场的63.18%,而接受长期治疗的被诊断的病人较多。

- 基因测试是增长最快的诊断类别,CAGR为8.2%,其动力是越来越多地采用精密医学方法。

市场大小和预测

- 全球市场价值(2025):14.04亿美元

- 预计市场价值(2033年):22.47亿美元

- CAGR预测(2026-2033):6.06%

- 2025年主要区域:北美

- 快速增长区域:亚太

报告范围和血友病治疗市场分块

|

属性 |

血友病 A 治疗键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女新北盘A/S(丹麦) • 妇女F. 霍夫曼-拉罗什有限公司(瑞士) • 妇女辉瑞公司(美国). • 妇女萨诺菲(法国) • 妇女武田制药有限公司(日本) 拜尔集团(德国) • CSL Behring有限责任公司(美国) 奥克塔帕马公司(瑞士) • BioMarin制药公司(美国) · Grifols, S.A.(西班牙) 索比(瑞典) Kedrion S.p.A.(意大利) · 楚盖制药有限公司(日本) · Genentech公司(美国) · 火花治疗公司(美国) · 统一编号(荷兰) 桑加莫治疗公司(美国) GC生物制药公司(韩国) SK等离子体有限公司(韩国) · LFB银行(法国) |

|

市场机会 |

扩大基因疗法商业化 新兴市场的诊断和治疗机会日益增加 · 越来越多地采用个性化预防和延长半衰期疗法 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

血友病治疗市场趋势

趋势:越来越多的人接受基因治疗和长期治疗

保健提供者正在越来越多地采用先进的基因疗法和延长半衰期的治疗办法,以改进疾病管理,减少输液频率,提高病人的生活质量。 将个性化治疗方法结合起来,能够更有效地进行预防规划和长期出血预防。 血友病治疗中心和专科诊所也在同样地利用创新疗法,通过个性化的护理途径优化结果,而持续的生物技术进步正在创造出能密切满足患者需要的解决办法。

例如,2025年4月,Pfize和Sangamo治疗学继续推进血友病A的调查基因疗法方案,突出了该行业对长期治疗创新的重视。

血友病治疗市场动态

主要市场驱动力:越来越多地采用预防和创新治疗方法

越来越多地采用预防疗法和创新治疗方式,对高级血友病A类产品产生了很大需求,可以防止出血出血,改善病人的结果并减少长期并发症。 制药厂商、治疗中心和卫生保健系统正在将新疗法作为疾病管理战略的核心组成部分,降低住院率,提高坚持率并全面提高护理质量。

例如,Hemlibra认为全球范围正在扩大采用,作为血友病A的预防治疗,支持改善出血控制和病人方便。

主要限制/挑战:高级血友病治疗的高治疗费用

血友病A治疗市场的一个重大制约因素是与先进治疗方案有关的高成本。 现代治疗方法包括重组凝块因子、非因子重置疗法和新兴基因疗法,这些需要大量开支来购买、管理和长期监测。 总体经济负担延伸到后续护理、专业临床服务和报销的复杂性,使低收入地区的患者难以获得医疗服务,而且资源有限。

例如,最近推出的几种基因疗法的候选者与溢价预期有关,反映了全世界保健提供者和支付者面临的更广泛的负担能力挑战。

关键市场机会:扩大基因治疗和个人化药物平台

基因治疗和个性化医学方法的扩大提供了重大的市场机会。 先进的治疗平台可以提供持久的临床利益,支持个性化治疗策略,并减少对频繁的替代疗法的依赖. 下一代病媒和精准治疗模式的发展正在进一步改善获得创新护理的机会,为亚太、拉丁美洲和中东的新兴保健市场开辟了增长机会。

例如,Roctavian证明了基因疗法对血友病A的商业潜力,鼓励进一步投资于个性化治疗的发展。

血友病治疗市场范围

血友会 治疗市场按类型、产品、病人、诊断、治疗、治疗、药物类别、管理路线、剂量形式、最终用户和分配渠道进行分解。

- 按类型

根据类型,血友病A类治疗市场被分化为重度,中度和轻度. 由于自发出血事件频发并需要持续预防治疗,严重部分在2025年占据了市场主导地位,估计占52.34%。 患有重症血友病A的患者通常需要用因子取代或非因子疗法进行终生管理. 由于需要大量治疗,该部分在保健支出中占很大份额。 越来越多的半衰期延长产品和创新生物学的采用进一步支持了市场增长。 早期诊断方案也在改善重症病人的治疗。 与严重疾病有关的重大临床负担继续加强其市场支配地位。

2026年至2033年,由于诊断率的提高和获得预防治疗战略的机会的改善,中度部分的CAGR增长最快,为7.8%。 保健专业人员的认识不断提高,有助于早期的干预和疾病监测。 患者越来越多地接受预防治疗,以防止长期共同损伤和并发症. 扩大先进疗法的提供范围正在改善治疗结果。 发展保健系统的优惠补偿政策正在进一步鼓励采用。 病人管理方法的不断改进预计将能加速分块增长。

- 按产品分列

在产品的基础上,血友病A类治疗市场被分解为重组因子浓缩物,等离子衍生因子浓缩物,以及延长半衰期的产品. 重组因子集中部分在2025年占据了市场份额,估计占48.67%,原因是其安全情况已经确定,临床上普遍接受。 这些产品将血液传播病原体的风险降至最低,并在治疗指南中被广泛推荐. 医生的强烈偏好和广泛的产品供应支持了他们的支配地位。 重组技术的持续进步正在提高疗效和病人的方便性。 保健提供者越来越赞成对预防性和按需治疗进行复方疗法。 它们在血友病管理方面的长期作用继续推动着市场的领导.

扩大的半衰期产品部分预计将在2026年至2033年8.5%的CAGR中出现最快的增长,其动力是它们能够降低输液频率并改进治疗的坚持性。 这些产品提供了较长的流通时间,从而能够更好地保护出血。 病人受益于减轻治疗负担和提高生活质量。 儿科和成年人的收养日益增加,正在支持市场扩张。 正在进行的产品创新和临床证据正在增强医生的信心。 对方便长期疗法的需求不断增加,加速了部分治疗的增长。

- 由患者

在患者的基础上,血友病A治疗市场被划分为儿科和成人. 由于接受长期治疗的确诊病人人数较多,2025年成人部分在市场中占了大约63.18%的份额。 成人患者往往需要持续预防和管理与疾病有关的并发症。 血友病患者预期寿命的提高使治疗人口有所增加。 日益利用先进的生物学和基因疗法进一步支持了市场需求。 定期监测和专门护理大大促进了保健支出。 终身疾病管理的必要性维持了该部门的领导地位。

由于越来越强调早期干预和预防护理,预计儿科部分在2026至2033年的CAGR增长最快,为7.6%。 保健提供者越来越多地在更年轻的年龄开始预防治疗,以防止共同损害。 治疗安全方面的进展正在鼓励儿童更广泛地收养。 改进的新生儿筛查和遗传检测方案正在支持早期诊断。 父母和照料者的认识提高有助于治疗的接受。 注重长期保健成果预计将推动大幅度增长。

- 通过诊断

基于诊断,血友病A治疗市场被分入基因测试,纤维素测试,因子VIII和因子IX测试,亲子素时间(PT)和完整的血清(CBC). 2025年, " 第八因素 " 和 " 九因素 " 测试部分在市场上占据了大约44.89%的份额,因为这些测试仍然是确认血友病严重程度和诊断的主要标准。 它们准确评估了凝块因子活性水平。 医生在治疗规划和疾病监测方面广泛依靠这些测试。 其广泛提供有助于常规临床使用。 越来越多的筛选举措正在增加全球的测试量。 她们在诊断方面的中心作用继续维持着片面的支配地位。

基因测试部分预计将以最快的速度增长,从2026年到2033年的CAGR为8.2%,其动力是越来越多地采用精密医学方法。 基因测试能够识别致病突变,并支持家庭筛查方案。 对遗传出血障碍的认识正在加快使用。 技术进步正在提高测试的准确性和可获得性。 保健提供者越来越多地利用遗传信息进行个性化治疗规划。 扩大基因治疗研究进一步支撑了分片生长.

- 治疗

在治疗的基础上,血友病A治疗市场被分解为预防并按需求进行. 2025年,Pophylaxis部分拥有最大的市场份额为68.42%,因为它在防止出血和减少长期并发症方面是有效的。 临床指南越来越多地建议采取预防性治疗,以改善病人的结果。 预防大大降低了住院率和共同损害风险。 越来越多地采用延长半衰期和非因子疗法正在增强治疗方便。 改善偿还支助正在鼓励更广泛地使用。 向预防性护理的转变继续加强了部门领导。

2026年至2033年,由于在发展保健系统和轻度疾病病例方面继续得到利用,CAGR增长最快,达到6.9%。 这些疗法对于治疗急性出血仍然至关重要。 改善获得治疗产品的机会有助于需求增长。 成本方面的考虑往往使按需治疗成为资源有限环境中的一种实际选择。 保健提供者继续利用这种方法对病人进行个性化管理。 扩大获得保健服务的机会可望支持部分的扩大。

- 通过治疗

在治疗的基础上,血友病A治疗市场被分解为因子替代疗法和非因子替代疗法. 2025年,因果替代治疗部分在市场上占据了71.26%的份额,因为它作为标准治疗方法的长期作用。 这些疗法有效取代了不足的凝块因素并提供了可靠的出血控制. 广泛的临床经验支持了医生对其使用的信心. 主要市场产品供应强劲,进一步加强了采用。 重组配方的持续进步正在提高效力。 它们在疾病管理方面的关键作用保持了市场支配地位。

非因子替代治疗部分预计将在2026年至2033年8.8%的CAGR增长最快,因为对方便有效的治疗替代方法的需求日益增加。 这些疗法提供了较少的治疗时间表,改善了病人的就诊情况。 越来越多的临床证据支持它们长期有效预防出血. 儿科和成年人的收养正在扩大。 保健提供者越来越多地向合适的病人推荐这些疗法。 持续创新有望加速部分增长。

- 按毒品类别

根据药物等级,血友病A治疗市场被分出为活塞素和凝血因子. 凝血因子部分占2025年市场份额最大,为83.57%,因为它们在取代不足的凝血蛋白方面发挥着根本作用。 这些产品在预防性和按需处理环境中广泛使用。 强有力的临床有效性支持其广泛采用。 正在进行的产品改进继续提高治疗结果。 保健提供者依靠凝血因素作为主要治疗选择。 它们在血友病管理方面的关键作用维持了部分的支配地位。

Vasoprestin部分预计将以最快的速度从2026年到2033年以6.5%的CAGR增长,因为它在选定的轻度血友病A型病例中有用. 该疗法可以暂时提高内生因子VIII水平并降低出血风险. 对替代治疗方法的认识日益提高,有助于利用这些方法。 获得专门护理的机会的改善正在增加适当的病人选择。 作为个性化治疗计划的一部分,保健提供者继续评估活塞素。 预计扩大临床意识会支持增长。

- 按行政路线分列

根据管理路线,血友病A类治疗市场被分出为亲生,鼻喷等. 父母部分在2025年占了78.91%的市场份额,因为通过静脉注射或皮下路线广泛使用要素替代产品和生物记录。 这些方法提供了快速的治疗行动和可靠的疗效. 多数经批准的血友病疗法都是由父母提供的。 强烈的临床接受支持继续使用. 保健提供者更喜欢这些路线进行精确的剂量和治疗控制。 它们在各种治疗环境中的广泛使用维持了市场主导地位。

由于对方便和非侵入性治疗方案的需求不断增加,预计在2026年至2033年的CAGR增长最快,为7.1%。 鼻管能改善病人的舒适度和使用方便. 它对需要迅速治疗的某些病人群体特别有益。 对自我管理的兴趣日益增加,这有利于收养。 技术进步正在提高制定的有效性。 对以病人为中心的护理的日益重视正在加速部分的增长。

- 按剂量表

根据剂量形式,血友病A治疗市场被分入注射,溶液等. 由于注射血凝块产品和生物疗法占主导地位,注射部分在2025年占有74.65%的最大市场份额。 注射可提供有效的投放和快速的治疗反应。 大多数商业上可获得的治疗用可注射配方来设计. 保健专业人员拥有管理这些产品的广泛经验。 强有力的监管核准支持广泛的市场供应。 它们在治疗方面的既定作用继续驱动着部分支配地位。

2026年至2033年,由于日益开发方便用户的配方,预计解决方案部分的CAGR增长最快,为7.3%。 这些剂量表提高了准备便利和行政效率。 在家庭护理环境中,越来越多的人被收养,这支持着需求。 制造商正注重提高产品的稳定性和使用性。 病人对简化治疗程序的更偏好正在促进增长。 持续创新有望加强市场扩张.

- 最终使用者

在最终用户的基础上,血友病A治疗市场分为医院、专科诊所、家庭护理等。 2025年,由于医院部门有能力提供全面的诊断、治疗和紧急护理服务,占市场份额的49.83%。 医院是管理严重出血和复杂病例的主要中心。 提供多学科保健小组可支持病人的结果。 获得先进疗法进一步加强了利用。 患者人数多对创收有重大贡献。 她们在治疗中的核心作用是维持部分领导。

预计家庭护理部分的增长最快,从2026年到2033年的CAGR增长为8.0%,原因是越来越多地采用自我管理和长期预防疗法。 家庭护理可以改善方便,同时减少就诊和相关费用。 治疗配方方面的进步有助于在临床环境之外进行更安全的管理。 病人越来越倾向于家庭管理,以提高生活质量。 支助性保健政策正在鼓励这种过渡。 以病人为中心的护理日益得到重视,这正在加速部分的增长。

- 按发行频道

在发售渠道的基础上,血友病A治疗市场被分入医院药房,零售药房,在线药房等. 2025年,由于专科血友病患者疗法通过医院网络的分发量很高,医院药房部分在市场上占有56.43%的份额。 这些药店确保对高价值生物制品进行适当的储存、处理和监测。 与保健提供者的有力协调有助于治疗的连续性。 患者往往直接通过医院方案获得治疗。 获得专业药品专门知识可进一步提高利用率。 它们在治疗管理方面的关键作用维持了市场支配地位。

在线药房部分预计将在2026年至2033年达到8.4%的CAGR增长最快,原因是数字保健的采用增加,专科药品的获取机会扩大. 在线平台提供方便、家庭分娩和改善治疗便利。 病人受益于简化订购程序和加强药品供应。 远程保健服务的增长正在支持在线药房的使用。 互联网普及率的扩大正在鼓励新兴市场的采用。 向数字保健渠道的转变预计将推动大幅度增长。

治疗市场区域分析

北美主导了血友病A治疗市场,2025年收入份额最大,为39.12%,辅以强大的医疗基础设施,高诊断率,并广泛采用先进的重组和非因子疗法. 该区域还受益于有利的偿还框架、广泛采用重组因子疗法、非因子替代疗法以及越来越多的创新基因疗法产品。 对出血障碍的认识不断提高,病人支持方案有力,临床研究活动广泛,继续推动市场扩张. 日益重视个性化医学方法和长期疾病管理,继续加强了北美在全球市场上的领导地位.

美国血友病治疗市场透视

美国血友病 由于越来越多地采用先进的预防疗法,提高对出血障碍的认识,以及扩大获得创新治疗途径的机会,一个治疗市场正在出现强劲增长。 国内已建立完善的保健基础设施,以及日益利用重组要素产品、非要素替代疗法和基因治疗解决方案,正在推动医院和专科治疗中心的需求。 此外,越来越强调早期诊断和长期疾病管理,正在加快儿科和成年病人的治疗。

欧洲血友病治疗市场观察

欧洲血友病 治疗市场仍然是全球收入的主要提供者,其驱动力是强有力的保健系统、有利的报销政策以及对先进治疗办法的高度需求。 广泛使用重组因子疗法、延长半衰期产品和非因子替代疗法正在支持整个区域的市场扩张。 增加对罕见疾病研究的投资,加上支助性监管框架和专门治疗网络,继续推动全欧洲采用血友病A疗法。

英国血友病治疗市场透视

英国血友病 一个治疗市场正在稳步增长,同时越来越多地采用创新疗法,扩大获得专门护理的机会,并更加注重预防治疗战略。 对血友病管理方案的投资不断增加,对有效长期治疗办法的需求也不断增加,这些都促进了市场的增长。 此外,基因疗法研究、个性化医学方法和病人监测技术方面的进步正在改善治疗结果,使英国成为血友病A治疗行业的关键创新中心。

德国血友病治疗市场透视

德国的血友病A治疗市场正在稳步扩大,原因是该国拥有先进的保健基础设施、强大的研究能力以及越来越多地采用下一代治疗方法。 保健提供者、专科诊所和治疗中心越来越多地利用创新疗法进行疾病管理、出血预防和长期病人护理。 重组技术、非因子治疗和基因疗法开发的持续进步,以及政府对罕见疾病管理的有力支持,进一步推动了德国的市场增长。

亚太血友病治疗市场透视

亚太血友病 预计一个治疗市场将迅速增长,其动力是增加保健开支、提高诊断率以及中国、印度和日本等国对罕见疾病治疗基础设施的投资增加。 对出血障碍的认识日益提高,采用先进的治疗办法越来越多,对可获得的有效治疗办法的需求也越来越多,这些都有助于扩大区域市场。 此外,专业治疗中心不断增多并扩大了病人支助方案,正在加速整个区域的治疗。

日本血友病治疗市场透视

日本血友病 由于对先进治疗技术、罕见疾病研究和病人护理倡议的投资不断增加,一个治疗市场持续增长。 制药公司、保健机构和研究组织越来越多地采用创新疗法来进行出血预防、疾病管理和长期结果改进。 此外,重组产品的增加以及该国注重提供高质量的保健服务,进一步促进了市场增长。

中国血友病治疗市场透视

中国血友病 一个治疗市场正在迅速增长,其动力是提高保健意识,扩大医疗基础设施,以及政府日益重视罕见疾病的诊断和治疗。 医院和专科中心越来越多地采用重组疗法、非因子替代疗法和新兴基因疗法平台,大大推动了市场需求。 此外,对生物技术研究的投资不断增加,对早期疾病管理的认识得到提高,医疗保健现代化迅速,使中国成为全球血友病A治疗增长最快的市场之一。

血友病治疗市场份额

血友会 治疗行业主要由老牌公司领导,包括:

- 新诺季斯克(丹麦)

- 霍夫曼-拉罗什有限公司(瑞士)

- 辉瑞股份有限公司(美国)

- 萨诺菲(法国)

- 武田制药有限公司(日本)

- 拜耳公司(德国)

- CSL Behring有限责任公司(美国)

- 奥克塔帕马公司(瑞士)

- BioMarin制药公司(美国)

- Grifols, S.A.(西班牙)

- 索比(瑞典)

- Kedrion S.p.A.(意大利)

- 楚盖制药有限公司(日本)

- Genentech, Inc. (美国).

- 火花治疗公司(美国)

- unicure N.V.(荷兰)

- 桑加莫治疗有限公司(美国)

- GC生药公司(韩国)

- SK等离子体有限公司(韩国)

- (法国)

血友病治疗市场的最新动态

- 2025年6月,BioMarin制药公司宣布在ISTH 2025年大会上介绍ROCTAVIAN(valoctocogene roxaparvovec)的五年第三阶段GENER8-1研究数据. 结果显示了持续的因子VIII的表达,长期的出血控制,以及严重血友病患者A的预防治疗需求持续下降. 研究结果加强了一次性基因治疗的持久性和安全性。 这一发展突出了基因疗法作为血友病A管理中的一种变革性方法日益重要。

- 2025年3月,萨诺菲宣布美国食品药品管理局(FDA)批准Qfitlia (fitusiran),用于12岁及12岁以上有血友病A或B的患者的常规预防,无论有无抑制剂. 克菲特利娅是首个被批准用于血友病的抗色素-低血压疗法,旨在提供出血防护,每年注射多达6次. 这一批准得到了积极的第三阶段ATLAS临床试验结果的支持,表明年出血率显著下降。 这一事态发展突出表明,该行业注重创新疗法,以减少治疗负担并改进病人的治疗结果。

- 2024年10月,辉瑞宣布由美国FDA批准HYMPAVZI(marstacimab-hncq),用于无因子VIII抑制剂和无因子IX抑制剂的成人和青少年的常规预防. HYMPAVZI成为首个为这些病人群体批准的每周一次的抗TFPI疗法,提供了方便的下皮治疗选择. 批准扩大了血友病患者可获得的非因子疗法的范围. 这一里程碑反映了旨在提高治疗坚持性和生活质量的持续创新

- 2024年7月,辉瑞宣布了阳性第三阶段AFFINE研究结果为 gi克托克根克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活佛克活克活佛活佛克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克活克 研究表明,通过大幅减少年出血率和在一次输血后保持持久性因子八活性,比常规因子八预防具有优越性。 结果加强了治疗作为一种长期治疗解决方案的潜力。 这一发展凸显出基因疗法创新在血友病A治疗领域加速进展.

- 2023年6月,BioMarin制药公司宣布美国FDA批准ROCTAVIAN(valoctocogene roxaparvovec-rvox),这是针对严重出血性A的成年人的第一种基因疗法. 一次性治疗旨在使内生因子VIII能被生产,并减少对常规预防输液的依赖. 批准标志着在治疗遗传出血障碍方面取得的重大进展,并为血友病A型患者引入了新的治疗模式. 此次启动强调该行业致力于提供持久和潜在的变革性治疗方案

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。