Global High Entropy Alloys Market

市场规模(十亿美元)

CAGR :

%

USD

1.43 Billion

USD

9.91 Billion

2025

2033

USD

1.43 Billion

USD

9.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 9.91 Billion | |

| % | |

|

全球高强度合金市场分割,按合金类型(3D过渡金属HEAs,可反相金属HEAs,轻金属HEAs,含铝HEAs,贵金属HEAs,稀有地元素HEAs),以制造方法(加固和固化,粉末冶金,添加剂制造和薄膜分解),地产(超机械属性,热稳定性,腐蚀和氧化阻抗性,磁性属性,电气属性和辐射阻性),应用(固态应用,功能应用,Coatings和地平面处理,以及极端环境应用)和最终用途工业(空气空间和防御,汽车、能源、工业设备、电子和半导体,化学和石油化学、医疗和保健,以及研究与甲虫) 2033年工业趋势和预测

高进合金市场概况

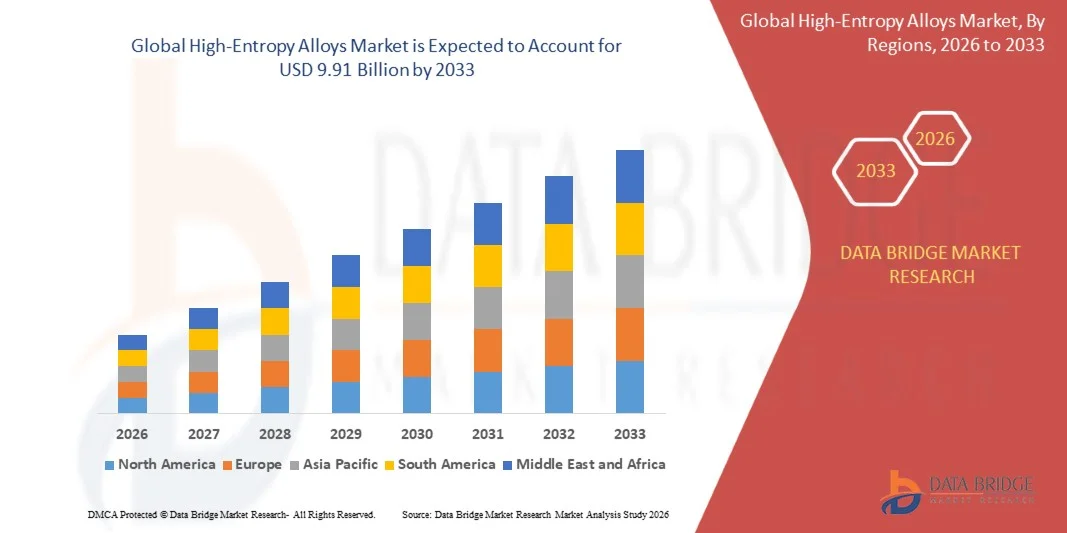

根据数据桥市场研究分析,高进合金市场的价值为:2025年14.3亿美元预计将达到到2033年达到99.1亿美元,生长在一个2026年至2033年的CAGR为27.40%.市场正在经历爆炸性增长,其驱动力来自对轻量级高强度材料的迅猛需求,在航空航天、国防和能源部门具有较高的热稳定性和抗腐蚀性。 添加剂制造和粉末冶金的突破使复杂的合金成分能够以成本效益高的方式生产,而研发投资的增加和政府对先进材料的支持正在加速商业化。

显著的CAGR为27.40%,反映了材料工程的范式转变,因为高活性合金——由近等原子比的五个或五个以上主要要素组成——出价空前地结合了机械强度、穿戴耐受性以及常规合金无法相匹配的辐射耐受性。 其独特的原子结构使得扩散缓慢和丝带扭曲,在从超音速航空航天组件到下一代核反应堆等极端环境中表现出出众。

市场大小和预测

- 全球市场价值(2025):14.3亿美元

- 预期市场价值(2033年):99.1亿美元

- CAGR预测(2026-2033年):27.40%

- 2025年主要区域:北美

- 最快增长区域:亚太

主要市场趋势和见解

- 北美预计将主导高浓缩合金市场,辅以联邦通过能源部和国防部资助的强有力的研究方案、业界领袖对航空航天和国防的强烈需求以及材料创新方面的研发支出。

- 亚太区域预计将是增长最快的区域,其推动力包括快速工业化、汽车和电子产品生产能力的扩大以及中国、日本和韩国政府支持的积极的研究举措。

- 3D过渡金属HEAs部分在2024年以38.1%的股份带动了市场,其驱动力是成本效益,机械韧性,以及与添加剂制造工艺相容.

- 反相金属HEA正在作为一个高生长区段出现,亚市场预计将以20.1%的CAGR增长,其驱动力是对涡轮发动机和超音速车辆组件中能承受1500°C以上温度的材料的需求.

- 航空航天和国防部门在2024年主导了终端使用行业,其驱动力是不断对具有高机械强度的轻质材料的需求以及喷气发动机、机体和国防设备的热阻.

- 铸造和固化仍然是2024年占43.1%份额的主要制造方法,因为它具有可扩展性、成本效益和与现有冶金系统结合。

- Additive Manufacturing是发展最快的制造方法,能够使复杂的部件设计和快速的原型化,同时能减少材料浪费.

- 高级机械属性代表了2024年最大的地产部分,具有高抗拉强度,抗撞击力,并具有能动性,使得HEAs对于在循环应力下需要完整性的结构应用至关重要.

报告范围和高额合金市场分割

|

属性 |

高进合金关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

高进合金市场趋势

趋势:从记录系统向行动系统的演变

现代全球资源中心平台正在从根本上从被动的风险和合规数据储存库转变为协调结果和行动的积极系统。 这种转变涉及与更广泛的风险技术生态系统相结合,利用自动化和人工智能不仅查明和报告风险,而且启动补救工作流程并推荐行动。 供应商正在集中力量提供协调能力,帮助风险专业人员积极主动地管理威胁并展示其方案的有效性,从仅仅记录到推动战略价值。

高进合金市场动态

关键市场驱动力:航空航天、汽车和能源部门的需求增加

航空航天和国防部门正越来越多地使用高强度合金,因为这些合金具有特殊强度、耐热性和防腐蚀性。 这些合金通过承受恶劣的环境和机械压力来增强发动机,结构元件以及防护设备的性能. 更轻而易举、更耐用和节能材料的推动促使制造商用HEA取代常规合金。 在汽车部门,HEAs因其热稳定性和抗腐蚀性而在电动车辆组件中提供有前途的应用,而能源工业则将其部署在核反应堆,燃气涡轮机和太阳热能系统中.

关键限制/挑战:高生产成本和可扩展性限制

高收成合金市场的一大制约因素是先进制造系统所需的高额前期资本. 多要素成分和对专门制造方法的依赖——包括添加剂制造、粉末冶金和尖端铸造技术——使组件成本增加。 实现统一的微观结构和优化属性,需要专门的机械,技术人才,并需要广泛的质量控制. 原材料开支,特别是可折叠金属和贵重元素的开支,进一步增加了生产成本。 这些金融障碍限制了小制造商、研究机构和成本敏感的行业的采用,尽管HEAs具有优越的性能优势,但延缓了更广泛的市场渗透。

主要市场机会:能源和发电应用

能源和发电业为高强度合金提供了大量增长机会,这些合金在高强度环境中提供了出色的耐热、耐久和防腐蚀。 高能合金越来越适合涡轮机、核设施、热交换器和常规金属所挣扎的近海能源基础设施。 对可再生能源项目,包括下一代太阳能热能和氢能储存系统的日益重视正在扩大可处理的市场。 2025年,仅氢储存高通性合金就占了4.6347亿美元的市场,预计到2032年CAGR将达到13.8亿美元,占16.7%。 以能源为重点的 " 高能 " 开发使公司能够提供符合关键基础设施严格性能和维护要求的材料。

高进合金市场范围

高通合金市场按合金类型,制造方法,地产,应用,终端用能产业,区域划分.

- 按合金类型

基于合金类型,高通合金市场被分出为3D过渡金属HEA,可折叠金属HEA,轻金属HEA,含铝HEA,贵金属HEA,含稀土元素HEA等. 3D过渡金属HEAs部分在2024年约占市场份额的38.1%,其驱动力在于其机械强度,抗腐蚀性,以及航空航天,汽车和能学应用的经济可行性. 这些以Fe,Ni,Co,Cr,Mn等元素为特色的合金提供了高热导能,出色的辐射耐受性,以及与粉末冶金和添加剂制造工艺相容. 由于对涡轮发动机和超音速飞行器部件在极端温度下维持结构完整性的材料的需求,可逆金属HEAs部分正在大幅增长。

- 按制造方法

以制造方法为基础,将市场分为铸造和固化,粉末冶金,添加剂制造,薄膜沉降等. 铸造和固化部分在2024年占有占支配地位的43.1%的市场份额,原因是具有可扩展性、成本效益以及与现有冶金系统的集成能力。 这种技术有利于创建必要的多主元件微结构,为优异的机械性能而同化. 虽然添加剂制造和粉末冶金继续获得牵引力,但铸造仍然是大量生产经过高热力和机械压力的复杂地美图的最经济方法。 Additive制造部分预计将增长最快,其动力是快速原型化、设计灵活性以及提高定制的HEA组件的成本效率。

- 按属性

以地产为基础,将市场分为上等机械性质,热稳定性,腐蚀和氧化阻力,磁性能,电性能,辐射阻力等. 优异的机械特性部分在2024年占据了最大的市场份额,其驱动力是高产强度,断裂强度和HEA在极端机械压力下表现出的疲劳阻力. 这些特性使HEAs在要求应用方面能够超越许多传统金属,包括涡轮发动机、结构框架和防弹系统。 HEAs独特的原子构型能促进固态强化和缓冲扩散,有助于在广阔的温度范围内实现特殊的机械稳定性. 受核反应堆和空间探索应用的驱动,辐射耐受性特性部分正在显著增长,材料必须能承受高能粒子轰炸。

- 通过应用程序

基于应用,市场被分解为结构应用,功能应用,涂层和表面处理,极端环境应用等. 由于HEAs具有宽谱负载能力,包括疲劳阻力,机械稳定性和高冲击阻力,结构应用部分于2024年主导了市场. 这些合金经常被选入在高压环境下需要大量负载能力或操作的组件,如航空航天框架,汽车底盘和工业机械. 高效力措施的多阶段结构提高了难度,防止了在高影响使用过程中出现故障,使它们对运输和基础设施部门的耐久性和长期服务寿命至关重要。 由于对在低温、超高温和辐射密集型环境中可靠运行的材料的需求,预计极端环境应用部分将加速增长。

- 最终用途工业

在终端使用工业的基础上,市场分为航空航天和国防、汽车、能源、工业设备、电子和半导体、化学和石化、医疗和保健、研究和学术界等。 航空航天与防御部分在2024年领导了全球市场,反映了该部门对将轻量级特征与高机械强度和热阻性相结合的材料的持续需求. 在迅速变化的热环境中运行的部件需要增强氧化和蠕动阻力,HEA可以提供. 事实证明,在严酷条件下, " 高度维修 " 措施的可靠性继续推动投资和创新,特别是对机体、喷气发动机和导弹等任务关键系统的投资和创新。 由于核反应堆、燃气涡轮机和储氢应用日益被采用,预计能源部门的增长最快。

高进合金市场区域分析

2024年北美主导了高通力合金市场,辅以由联邦通过能源部和国防部支持的有力材料研究,使先进的商业化成为可能. 2024年,美国市场价值约为2.57-4.2亿美元,航空航天和国防领导人对轻量级、热稳定性和高强度材料的需求不断增长。 能源和汽车部门通过加速使用EV电池封口中的先进合金、涡轮机零部件和在机械和热力压力下需要强大性能的结构组件,进一步打压了美国市场。 亚太区域预计将获得最高的CAGR,其动力是工业大幅扩张,研发资金不断增加,以及政府大力支持中国、印度、日本和韩国的先进材料举措。

美国高进合金市场透视

由于对先进材料研究、国防现代化方案和航空航天创新的投资不断增加,美国高强度合金市场正在出现强劲增长。 该国已成熟的航空航天和国防生态系统,加上越来越多地采用添加剂制造和计算材料工程,正在推动商业、国防和能源应用的需求。 美国国防部和美国航天局正积极资助HEA研究超音速飞行器,推进系统,以及太空探索. 在商业航空中日益强调减少组件重量和提高燃料效率,正在加速整个航空航天供应链采用HEA。

中国高价合金市场透视

中国高铁合金市场在全球增长最快,受先进材料研究,航空航天项目,军级合金应用等大规模投资的驱动. 国家注重关键材料和技术的自力更生,从而产生了政府支持的重大研发方案,国有实验室和大学为战略应用开发了新的HEA成分. 先进材料制造区域集群和涡轮热能段及石油化工设备大范围试验活动正在加快工业验证. 汽车电子行业的采用率不断提高,将中国定位为高铁合金的关键创新枢纽和生产中心.

高进合金市场份额

高铁合金行业主要由地位良好的公司主导,包括:

- 木匠技术公司(美国)

- 桑德维克·AB(瑞典)

- QuesTek创新有限责任公司(美国)

- Hitachi金属公司(日本)

- Allegheny技术公司(美国)

- 海恩斯国际 (美国).

- Aperam S.A.(卢森堡)

- 日本·亚金·克约(日本)

- VDM 金属控股股份有限公司(德国)

- Plansee Holding AG(奥地利)

- 奥利孔·梅特克(瑞士)

- TANAKA Kikinzoku Kogyo K.K.(日本)

- 赫雷乌斯控股股份有限公司(德国)

- 冶解 (英国).

- 美国元素 (美国).

- Höganäs AB(瑞典)

- 6K股份有限公司(美国)

- 北京一金新材料技术有限公司(中国).

- 海格材料 (美国).

高价值合金市场的最新发展

- 2026年2月,6K Additive与西门子能源公司签订了一项全球长期供应协议,从其添加剂制造设施中提供已用过的镍合金粉,以用作6K Additive的专有UniMelt®微波等离子体生产系统的原料,使以镍为原料的超合金还原材料得以生产性地再用.

- 2025年7月,ATI公司宣布延长并扩展与波音公司的长期钛产品协议,强化了ATI作为航空航天高性能钛材料顶级供应商的地位,支持了波音公司全套商业飞机计划.

- 2025年6月,Sandvik AB和Additive Industries宣布了新的金属粉末供应伙伴关系,用于直接填充Additive Industries的"粉末装载工具"(PLT),设计用于该公司的MetalFab Additive制造机.

- 2025年2月,研究人员用plat, pal,钴,镍和锰制造出一种高通性合金催化剂,通过碱性海水中的稳定水电解来进一步降低铂的利用率,同时提高氢的耐用性和效率.

- 2025年1月,Metalysis收购了40kW Tekna sphelroidiser来增加高通性合金的出产,其可逆性材料有钽和ob等.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。