Global Isothermal Nucleic Acid Amplification Tests Market

市场规模(十亿美元)

CAGR :

%

USD

3.76 Billion

USD

9.24 Billion

2025

2033

USD

3.76 Billion

USD

9.24 Billion

2025

2033

| 2026 –2033 | |

| USD 3.76 Billion | |

| USD 9.24 Billion | |

| % | |

|

全球同位素核酸放大试验市场分化,按产品(阿萨伊和克特),应用(传染病[艾滋病毒、流感]和血液筛选),类型(LAMP、SDA、NASBA、HAD、NEAR、TMA、SPIA等),疾病指数(冠状血管成形术、阴道血管成形术、心动血管成形术、肾动脉血管成形术和腹部血管成形术)、最终用户(医院、研究实验室等) -- -- 2033年工业趋势和预测

异质核酸放大试验市场概览

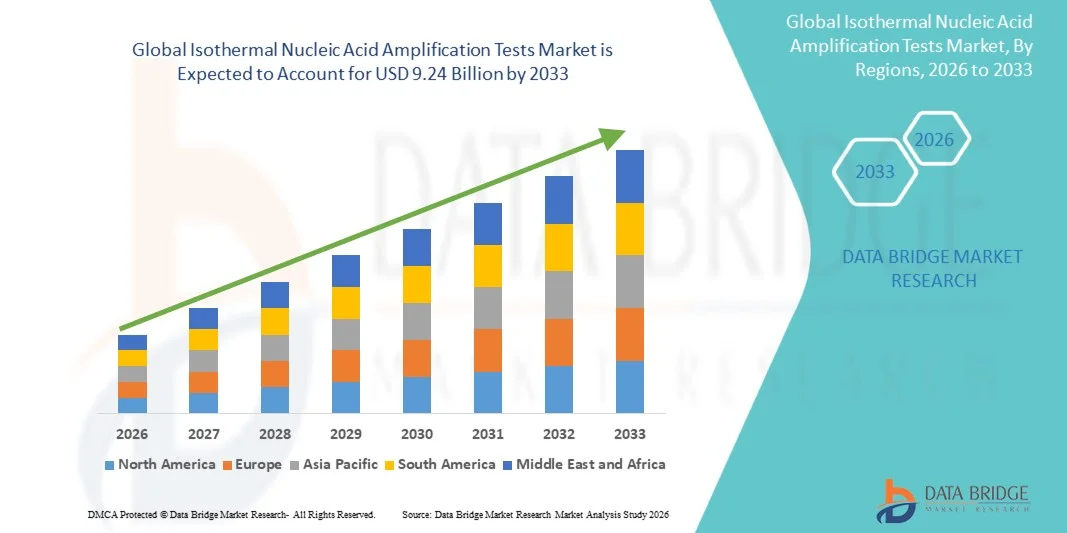

异质核酸放大试验市场价值2025年37.6亿美元预计将达到到2033年达到92.4亿美元,生长在一个2026年至2033年CAGR为11.90%.由于对快速、准确和护理点分子诊断解决方案的需求不断增加,传染病的流行率不断上升,对早期和分散的疾病检测的需求日益增加,市场正在经历持续增长。 异质增生技术如LAMP(Loop-medited Isthermal Amplization),RPA(Recombinase Polymerase Amplization)和SDA(Strand Disposition Amplization)的进步使得能更快地检测出核酸而不需要复杂的热循环设备. 医院、诊所和实地环境越来越多地采用便携式和以弹匣为基础的诊断平台,进一步支持了市场扩张。

诸如COVID-19、结核病、流感和性传播感染等传染病的负担日益加重,加之对在紧急护理和远程医疗保健环境中进行快速检测的需求日益增加,迫使保健提供者、诊断实验室和公共卫生机构采用异质核酸放大技术。 与常规的PCR方法相比,这些系统具有较高的敏感性,缩短了周转时间并便于使用。 扩大疫情监测、兽医诊断和资源有限环境的使用,正在进一步加快发达和新兴市场的采用。

主要市场趋势和见解

- 北美主导了同质核酸放大测试市场,2025年收入份额最大,为34.12%,辅以先进的分子诊断基础设施,大力采用快速点心测试解决方案,并大力投资传染病检测技术. 本区域得益于艾滋病毒、流感等疾病的高检测量和其他新出现的传染性病原体,以及主要诊断公司和完善的医院实验室网络的强大存在。

- 2025年,由于全球传染病负担沉重,迫切需要快速、准确和具有成本效益的诊断方法,传染病部分占了市场的主导地位,占72.46%。

- 亚太预计将是预测期间增长最快的区域,2026至2033年的CAGR为7.42%,这得益于扩大保健基础设施、提高对早期疾病检测的认识、增加传染病负担以及中国、印度和日本等国家越来越多地采用先进的分子诊断技术。

- 2025年,由于艾滋病毒、流感、结核病等疾病以及新出现的病毒感染的全球负担日益加重,传染病应用部分在市场中占了58.36%的份额。 对快速和准确诊断的需求日益增加,特别是在分散的医疗保健环境中,这极大地推动了异质放大技术的采用。

- LAMP(Loop-Medied Isthermal Amplization)类型部分在2025年占据了最大份额,为41.27%,并得到了其高度敏感性、简单性和适合低资源和护理点测试环境的支持。 LAMP在没有复杂热循环的情况下提供快结果的能力使得它被广泛应用于临床诊断和现场测试应用.

- 2025年,由于诊断工作量增加,接受传染病检测的病人不断增加,以及越来越多地采用用于早期疾病检测和治疗决策的快速分子诊断工具,医院的最终用户部分占了市场的主导地位,份额为49.85%。

市场大小和预测

- 全球市场价值(2025):3.76亿美元

- 预期市场价值(2033年):9.24亿美元

- CAGR预测(2026-2033):11.90%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和同质核酸放大试验市场分块

|

属性 |

异质核酸放大试验键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 阿博特实验室(美国) |

|

市场机会 |

扩大护理点和分散测试解决方案 越来越多地采用传染病筛查和疾病爆发管理 多功能和自动诊断平台的技术进步 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

异质核酸放大试验市场趋势

趋势:快速分子诊断和护理点测试的增长

对快速、准确和分散的分子诊断的需求日益增加,这大大推动了通过跨传染病筛查和临床诊断的异质核酸放大试验。 诸如LAMP、TMA和NASBA等技术由于能够在15-60分钟内交付结果而不需要复杂的热循环,因此被广泛部署在护理点环境。 例如,在COVID-19大流行病期间,由于速度快而简单,特别是在资源有限的情况下,在紧急诊断工作流程中迅速采用了异质放大法。 医院、诊所和实地实验室越来越多地使用便携式诊断设备,这进一步扩大了早期疾病检测的渠道,特别是在集中式综合控制基础设施有限的中低收入国家。

异质核酸放大试验

主要市场驱动力:全球传染病负担与快速诊断需求增加

艾滋病毒、流感、结核病等传染病的日益流行和新出现的病毒性爆发是全球INAAT市场的一个主要驱动力。 世界卫生组织(世卫组织)指出,传染病仍是全球死亡的主要原因之一,仅呼吸道感染就每年有上亿个病例。 这种日益加重的疾病负担正在加速对快速分子诊断工具的需求,这些工具有助于及早发现并及时作出治疗决定。 医院和诊断实验室越来越多地采用异质放大平台,如基于LAMP的艾滋病毒病毒负荷检测和流感筛查检测,因为这些平台与传统的PCR系统相比,敏感度高、成本低、基础设施要求低等。 此外,血液筛选应用正在迅速扩展,以确保发达和新兴保健系统的输血安全。

主要限制/挑战:新兴市场有限的标准化和基础设施制约因素

尽管增长潜力很大,但市场仍面临与缺乏标准化协议、实验室基础设施有限以及不同平台的检验性能参差不齐等有关的挑战。 亚太区域、非洲和拉丁美洲的很多发展中区域仍然依赖集中的实验室测试,因为无法充分利用先进的分子诊断系统。 此外,各国监管的异同性延误了产品批准和基于《国际NAAT》的新检验的商业化。 对专有试剂的高度依赖和诊断平台之间的有限互通性进一步限制了大规模采用. 例如,虽然基于LAMP的诊断法被广泛用于研究和试点方案,但由于质量控制和验证方面的挑战,它们纳入国家筛选方案在一些低资源保健系统中仍然受到限制.

主要市场机会:扩展多功能、可移植和AI-综合分子诊断平台

人工智能、微流体和自动样品加工集成到异质核酸增殖系统中,为市场提供了一个重大机会。 能够进行多功能检测(同时识别多种病原体,如艾滋病毒、流感和结核病)的便携式诊断平台在分散的医疗保健环境中正得到显著推动。 例如,世卫组织在非洲和东南亚支持的诊断倡议越来越多地评价传染病监测和爆发反应的快速异质诊断。 此外,Abbott、Cepheid(Danaher)和QIAGEN等公司正在投资于紧凑的分子诊断系统,该系统将同质化学与数字连接结合起来,用于实时数据报告。 与云相连接的诊断、人工智能辅助结果解释和电池操作的现场设备的扩大,预计将大大改善无障碍环境,特别是在偏远和服务不足的地区,推动全球市场强劲增长。

异质核酸放大试验市场范围

异质核酸放大试验市场根据产品、应用、类型、疾病指示和最终用户进行分解。

按产品分列

在产品的基础上,同质核酸放大测试市场被分入了Assay和Kit以及System. Assay和Kit部分在2025年占据了市场主导地位,收入份额为64.28%,原因是它在快速分子诊断中被广泛使用,部署方便,在医院和诊断实验室的传染病筛查工作流程中被大力采用. 这些工具包提供预先优化的试剂和简化的工作流程,减少对复杂仪器和熟练操作人员的依赖。 对护理点检测和分散诊断的需求日益增加,进一步加强了部门主导地位。 艾滋病毒和流感等传染病的发病率不断上升,也促使人们更多地使用以化验为基础的解决办法。 此外,越来越多的政府筛查方案和公共卫生举措正在推动大规模采购测试包。 然而,供应链可伸缩性和试剂稳定性仍然是关键的操作考虑因素。 该系统部分虽然规模较小,但随着高通量实验室的采用而稳步扩大。 由于产品持续创新和多功能能力,Assay和Kit部分预计将稳步增长。 系统段也在需要自动化和集成的集中实验室中获得牵引力. 总的来说,消费驱动的收入模式强烈赞成Assay和Kit在全球市场中占主导地位。 这一部分反映了不同最终用途环境中经常出现的强烈需求模式。

由于分子诊断自动化程度不断提高,综合诊断平台日益被采用,该系统部分预计将增长最快,从2026年到2033年的CAGR为9.12%. 不断增长的对实验室现代化的投资正在推动对高通量和完全自动化的异质放大系统的需求。 这些系统减少了人工干预,改善了诊断准确性和周转时间。 扩大以医院为基地的分子实验室,正在进一步加快系统安装. 与人工智能诊断分析和数字报告工具的结合正在提高工作流程的效率。 对多功能测试和实时检测的需求日益增加,也支持采用系统。 此外,新兴经济体先进诊断基础设施资金的增加正在推动增长。 向集中诊断中心的转变正在进一步加强系统渗透。 便携式和以弹匣为基础的系统的技术进步正在扩大应用范围。 该部门还受益于诊断公司和保健提供者之间的伙伴关系。 总体而言,由自动化驱动的转型是关键的增长催化剂.

通过应用程序

根据应用情况,同分核酸放大试验市场被划分为传染病(艾滋病毒、流感)和血液筛查。 2025年,由于全球传染病负担沉重,迫切需要快速、准确和具有成本效益的诊断方法,传染病部分占了市场的主导地位,占72.46%。 病毒暴发、季节性流感和艾滋病毒等慢性感染的发病率不断上升,正在促使大规模采用异质放大技术。 与传统的PCR相比,这些测试提供了快速的周转时间,使它们非常适合应急和护理点环境。 政府主导的筛查方案和公共卫生监测举措进一步强化了需求。 对大流行病防备和疫情监测系统的投资不断增加,也支持了部分增长。 医院和诊断实验室越来越多地将LAMP和TMA的检测结合,以进行早期检测。 由于输血服务的安全标准不断提高,血液筛选应用也在增加。 然而,由于传染病的临床应用范围较广,传染病检测仍然占主导地位. 分散诊断网络的扩大正在进一步促进采用。 多功能病原体检测持续创新,加强市场渗透. 总体而言,传染病诊断仍然是市场需求的支柱。

2026至2033年,由于对安全输血做法和更加严格的监管标准的需求不断增加,血液筛查部分的CAGR增长最快,达到8.76%. 输血传染感染的日益普遍正在推动采用快速筛查技术。 血库和捐赠中心正在越来越多地整合异质放大方法,以加快对捐助者的筛查。 敏感性和特异性方面的技术改进正在提高可靠性。 新兴经济体对保健基础设施的投资日益增加,这进一步支持采用。 血液筛选工作流程的自动化减少了处理时间和人为出错. 对血液安全的认识不断提高,筛查频率也不断提高。 将分子诊断纳入血库操作正在成为标准做法. 便携式测试包正在远程和低资源环境中扩大使用。 监管机构正在许多区域强制实施先进的筛选程序。 总体而言,安全驱动的诊断是关键的增长因素.

按类型

根据类型,市场分为LAMP,SDA,NASBA,HAD,NEAR,TMA,SPIA等. LAMP(Loop-Medied Isthermal Amplization)部分在2025年占据了市场主导地位,其份额为38.91%,原因是其高度敏感性、快速放大能力以及最低的设备需求。 LAMP在护理点诊断和资源有限的环境下被广泛采用. 它在30-60分钟内交付结果的能力使其非常适合传染病检测. 在现场诊断和分散测试中大力使用进一步加强了收养。 对低成本分子测试解决方案的需求日益增加,也正在推动增长。 该技术被广泛用于流感和艾滋病毒检测方案。 其与色度和荧光检测的相容性可增强可用性. 然而,其他技术,如NEAR和TMA,在专门应用方面正在获得动力。 LAMP因其简洁而坚固而依然占主导地位. 入门设计的持续创新正在提高性能. 总体而言,它仍然是全球商业部署最多的同质方法。

NEAR(Nicking Enzyme 放大反应)部分由于具有超快放大能力,预计2026至2033年的CAGR增长最快,为9.34%. NEAR可以在不到15分钟的时间里进行检测,从而对紧急诊断具有很高的吸引力. 越来越多的便携式诊断设备的采用正在驱动需求。 它与微流体平台的相容性正在扩大应用范围. 越来越重视快速传染病筛查,正在进一步加快增长。 与数字保健平台的整合正在提高可用性。 NEAR技术在军事和战地诊断学上越来越有吸引力. 对下一代分子测试平台的投资正在支持采用。 它的高速性能在爆发情况下特别有价值. 生物技术初创企业日益商业化正在推动创新。 总体而言,速度和可移动性是关键的增长驱动力。

疾病指数

根据疾病征兆,市场被分出为冠状安吉奥普外科,威努斯安吉奥普外科,卡罗蒂德安吉奥普外科,雷纳动脉安吉奥普外科,和地皮安吉奥普外科. 由于外侧动脉疾病发病率高,对最低侵入性血管程序的需求也日益增加,2025年,外侧安吉奥普外科占了市场的41.63%。 人口老龄化和糖尿病发病率上升是主要促成因素。 医院越来越依赖先进的诊断检测来评估血管状况. 对早期诊断和治疗的认识不断提高,这进一步刺激了需求。 血管成像和诊断一体化的技术进步支持了增长。 增加保健开支和增加获得干预程序的机会正在加强部门支配地位。 颈动脉和肾动脉造型也稳步增长。 然而,边缘血管疾病仍然是全球最常见的疾病。 扩大以导管为基础的诊断支持系统正在加强采用。 血管诊断的持续创新正在改善临床结果。 总体而言,疾病负担过重,导致部分领导。

由于中风和脑血管疾病的发病率上升,CAGR从2026年到2033年增长8.52%,预计Carotid Angioplastic部分增长最快。 越来越多地采用早期筛查方案正在推动需求。 神经血管成像技术的进步正在提高检测率。 老年人口不断增加,导致病例发病率上升。 医院越来越多地投资于专门的血管诊断工具。 对中风预防的认识不断提高,加快了筛查工作。 正在出现将分子诊断纳入血管风险评估的情况。 政府保健举措正在支持早期干预方案。 扩大干预性心脏病基础设施正在推动需求。 改进后的偿还框架也支持程序的增长。 总体而言,预防性心血管护理是增长的一个主要动力。

按终端用户

在最终用户的基础上,市场分为医院、研究实验室等。 2025年,由于患者大量流入和大力采用快速诊断技术,医院部分占据了市场主导地位,占55.18%。 医院是传染病检测和紧急诊断的主要中心。 熟练专业人员和先进基础设施的可用性有助于高测试量。 医院内分子诊断实验室的日益一体化正在推动需求。 传染病和慢性病发病率的上升正在增加。 政府保健资金和保险范围支持医院诊断。 医院还受益于集中采购测试包和系统。 研究实验室正在扩大,但份额仍然较小。 医院内护理点检测的采用进一步加强了支配地位。 医院实验室基础设施的持续升级正在提高效率。 总体而言,医院仍然是全球的核心诊断中心。

由于对分子生物学研究和基因组学研究的投资不断增加,研究实验室部分预计将在2026年至2033年达到9.05%的CAGR增长最快. 日益重视传染病研究正在推动采用先进的扩大技术。 学术机构正在扩大分子诊断能力. 政府对生物医学研究的资助正在全球增加。 对高精度实验工具的需求正在增长. 生物技术公司和研究机构之间的合作正在加速创新。 下一代诊断分析的发展支持了增长。 越来越多的临床试验活动正在推动实验室的需求。 翻译研究方案的扩大进一步支持采用。 AI与生物信息学的结合正在增强研究成果. 总体而言,由创新驱动的需求是关键的增长催化剂。

市场区域分析

北美主导了同质核酸放大测试市场,2025年最大的收入份额为34.12%,辅以先进的分子诊断基础设施,高水平采用快速点心检测解决方案,对传染病检测技术进行重大投资. 本区域得益于艾滋病毒、流感、呼吸道感染等疾病的强测试量和新出现的病原体,以及主要诊断公司和完善的医院和参考实验室网络的强大存在。 日益重视早期疾病检测、爆发准备和分散的分子测试继续强化北美在全球市场上的领导地位。

美国同质核酸放大试验市场透视

由于在传染病诊断、医院实验室扩建和护理点测试技术方面的投资不断增加,美国同分泌核酸放大测试市场正在出现强劲增长。 国内已建立完善的保健基础设施,以及越来越多的采用快速分子诊断平台,如LAMP和TMA系统,正在推动医院、诊断实验室和研究机构的需求。 此外,越来越强调防范大流行病、抗微生物抗药性监测和早期疾病筛查,正在加速采用不同临床环境的异质放大技术。

欧洲同质核酸放大试验市场透视

欧洲同质核酸放大试验市场仍然是全球收入的主要提供者,其驱动力是政府强有力的保健支助、先进的诊断基础设施和对快速传染病试验的高需求。 医院、血液筛选方案和研究实验室广泛使用分子诊断平台,支持整个区域的市场扩张。 增加对下一代诊断技术的投资,加上严格的疾病检测和感染控制监管框架,继续推动全欧洲采用异质核酸放大试验。

英国同能核酸放大试验市场透视

在医院、公共卫生实验室和研究中心越来越多地采用快速分子诊断检测方法的支持下,英国同质核酸放大检测市场正在稳步增长。 增加对传染病监测系统的投资和扩大国家保健服务的诊断能力有助于市场增长。 此外,自动化测试平台和数字保健技术的结合正在提高诊断效率和周转时间,使联合王国成为分子诊断方面的一个关键创新中心。

德国同质核酸放大试验市场透视

德国的同分泌核酸放大试验市场正在稳步扩大,因为德国有强大的临床实验室网络、先进的生物医学研究基础设施和越来越多的分子诊断技术。 医院、诊断中心和研究机构越来越多地利用异质放大法进行传染病检测和血液筛选应用。 LAMP、NASBA和TMA技术的持续进步,加上政府对保健创新和早期疾病检测的大力关注,进一步推动了德国的市场增长。

亚太同质核酸放大试验市场观察

亚太同质核酸放大试验市场预计将迅速发展,其驱动力是保健基础设施发展的加强、传染病负担的加重、以及中国、印度和日本等国家日益采用快速诊断技术。 提高对早期疾病检测的认识,增加政府保健开支,扩大诊断实验室网络,都有助于扩大区域市场。 此外,对成本效益高和护理点分子测试解决方案的需求日益增加,这正在加快城市和农村保健系统的市场采用。

日本同质核酸放大试验市场透视

由于对先进诊断技术、传染病控制方案和精确医学倡议的投资不断增加,日本同分泌核酸放大试验市场持续增长。 医院、研究机构和诊断实验室越来越多地采用高敏感性的异质增生系统来快速检测病原体并筛查疾病。 此外,大力关注人口老龄化的保健需要和自动化分子诊断平台的一体化,进一步促进了市场增长。

中国同质核酸放大试验市场透视

中国同分泌核酸放大试验市场在扩大医疗基础设施,政府更加注重传染病监测,先进分子诊断技术日益被采用等驱动下迅速发展. 在医院、公共卫生实验室和血液检查中心越来越多地使用LAMP、TMA和其他异质放大方法,大大地推动了市场需求。 此外,国内诊断制造业投资增加,疾病负担加重,技术飞速进步,使中国成为全球增长最快的市场之一.

异质核酸放大试验市场份额

异能核酸放大试验行业主要由历史悠久的公司领导,其中包括:

- Abbott实验室(美国)

- 瑟莫·费舍尔科学公司(美国)

- F. Hoffmann-La Roche有限公司(瑞士)

- QIAGEN N.V.(德国)

- 贝克通,迪金森和公司(美国)

- Hologic股份有限公司(美国)

- (美国)Meridian Bioscience Inc.

- Eiken化学有限公司(日本)

- Luminex公司(美国)

- 奎德尔奥特霍公司(美国)

- BioMerieux SA(法国)

- 西门子保健公司(德国)

- Danaher公司(美国)

- Sysmex公司(日本)

- 阿吉伦特科技股份有限公司(美国)

- Takara Bio公司(日本)

- 普罗米加公司(美国)

- Seegene公司(韩国)

- BGI 基因组公司(中国)

- 共同诊断股份有限公司(美国)

- Genomica S.A.U.(西班牙)

- 莫比迪亚克有限公司(芬兰)

- 快速诊断(卢森堡)

- BioMérieux SA(法国)

- 生物雷达实验室股份有限公司(美国)

- 特坎集团有限公司(瑞士)

- 珀金埃尔默公司(美国)

- 克菲德 (达纳赫尔州)(美国)

- Illumina Inc. (美国).

- Randox实验室有限公司(英国)

- 深圳生物易控生物技术有限公司(中国).

异质核酸放大试验市场最新发展情况

- 2021年2月,夏洛克生物科学公司宣布推出其基于CRISPR的SHERLOCKTM SARS-CoV-2快速诊断测试,该测试旨在能利用异质放大原理快速而准确地检测COVID-19. 测试是针对护理点环境制定的,在不需要传统PCR仪器的情况下表现出高度敏感性,突出了流行病时代向分散分子诊断的转变

- 2021年9月,Abbott将其ID NOWTM分子平台的使用范围扩展到了全球的医疗保健设施,增强了其对包括COVID-19,流感,RSV在内的传染病的快速异质核酸放大检测能力. 该系统在几分钟内交付结果的能力有助于在紧急护理和分散测试环境中广泛采用,并加快在非实验室环境中部署国际NAAT

- 2023年3月,瑟莫·费舍尔科学公司(Themo Fisher Science)扩展了它的同质增生组合,引入了强化的RT-LAMP型分子诊断试剂,旨在改进临床和研究应用中的病毒病原体检测. 发展加强了公司在快速分子测试中的地位,使传染病诊断工作流程简化,周转时间更快

- 2023年2月,夏洛克生物科学公司收购了Sense Bio探测器,以加强其护理点的分子诊断能力,特别是在异质放大基测试平台. 收购的目的是扩大获取传染病快速无仪器分子测试技术的机会,并强化夏洛克在下一代NAAT市场的地位。

- 2024年6月,QIAGEN推出一套新的湿盘验证数字PCR测定并扩展了与其分子诊断平台相容的微生物检测工作流程,支持了先进的传染病研究和测试. 开发虽然主要侧重于dPCR,但补充了QIAGEN更广泛的核酸放大组合,包括分散诊断中使用的同质测试应用

- 2024年6月,Abbott升级了其IDNOW平台,以利用异质核酸放大技术来增强对甲/乙流感和RSV的快速检测,提高检测性能并扩展呼吸道检测能力. 升级后的系统在大约15分钟后交付结果,加强了其在紧急护理和护理点分子诊断中的作用

- 2025年2月,HiberGene诊断公司宣布与Siemens Healthineers公司建立战略分配伙伴关系,以扩大全球对其异质核酸扩增诊断解决方案的获取,加强商业化,并在全世界医院和临床实验室扩大快速分子测试平台的规模

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。