Global Lead Acid Ev Vehicle Market

市场规模(十亿美元)

CAGR :

%

USD

6.63 Billion

USD

21.14 Billion

2025

2033

USD

6.63 Billion

USD

21.14 Billion

2025

2033

| 2026 –2033 | |

| USD 6.63 Billion | |

| USD 21.14 Billion | |

| % | |

|

全球铅酸EV车辆市场分割,按部件(电极、负电极、电解液和分离器)、推进型(电池电能车辆、混合电能车辆和插管混合电能车辆)、方法(电线捆绑和激光捆绑)、电池容量(300千瓦小时)、车辆类型(装车、商用车辆和双惠勒) -- -- 工业趋势和预测至2033年

铅酸EV车辆市场概览

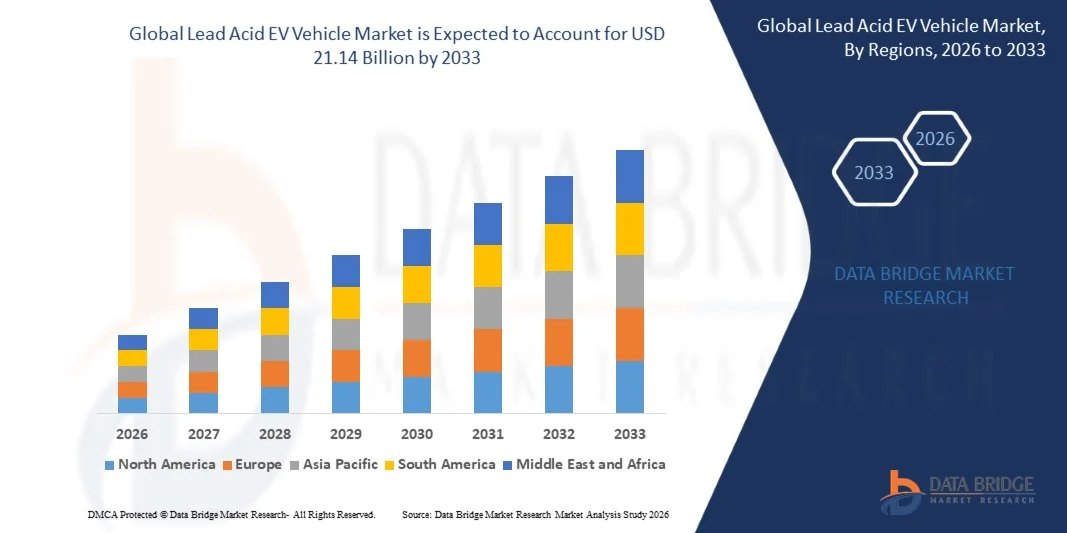

铅酸EV车辆市场价值2025年66.3亿美元预计将达到到2033年211.4亿美元,生长在一个2026至2033年的CAGR为15.60%.市场正出现大幅增长,其驱动力是越来越多地采用低速电动车辆,扩大对负担得起的能源储存解决方案的需求,以及政府采取越来越多的举措,促进新兴经济体的电力流动。 铅酸电池因其成本效益高和已建立的再生利用基础设施,在电动双轮车,电子人力车,高尔夫车,相邻电动车,工业用电运输中继续发挥重要作用.

日益强调减少与运输有关的排放,加上燃料价格上涨和城市化加剧,正在鼓励消费者和车队运营商向由铅酸电池供电的电动流动解决方案过渡。 在许多发展中区域,铅酸电池电源电源仍然是首选方案,因为其前期成本较低,并广泛提供更换和维修服务。 此外,增强式被淹电池和阀门调节铅酸技术的进步正在提高电池的耐用性、充电性能和操作可靠性,支持继续采用商用和个人电动车辆。

主要市场趋势和见解

- 北美主导了铅酸EV车辆市场,2025年收入份额最大,约为35.8%,辅以大力采用工业电动车辆、高尔夫车、公用运输系统、已建立的电池回收基础设施,以及对可持续运输解决方案的投资不断增加。

- 亚太预计将是增长最快的区域,2026年至2033年的CAGR记录为17.2%. 增长的驱动力是快速城市化、对负担得起的电力运输的需求增加、三轮电力机车和电子车的采用增加以及政府对中国、印度和孟加拉国等国家的电力流动的大力支持。

- 积极电极部分在2025年占据了最大的市场收入份额,约为34.6%,其驱动力在于其在决定电池容量、放电性能和总体能源储存效率方面的关键作用。 二氧化铅活性材料和电极制造技术的不断进步,正在支持三轮电力机车和低速电力机车的分机优势。

- 2026年至2033年,由于越来越多地采用先进的AGM和凝胶电池技术,要求高性能分离器来提高电池的使用寿命、安全和充电效率,预计分离器部分的增长最快,达到17.1%。 对提高电池性能的投资不断增加,加速了电池部分的扩展。

- 电池电动车辆部分在2025年拥有大约71.8%的最大市场收入份额,其驱动力是在电动人力车、相邻电动车辆、高尔夫车和工业通用车辆中广泛部署铅酸电池。 铅酸电池的可负担性和广泛可得性继续支持成本敏感的市场采用。

- 2026年至2033年的CAGR增长为16.4%,预计Plug-in-Hybrid电力机车段增长最快,原因是对辅助能源储存系统的需求不断增加,发展中国家越来越多地采用混合流动解决方案。 对燃料效率和减排的日益重视正在支持部分增长。

- 受成本效益、已确立的制造工艺和铅酸电池组装业务的广泛使用所驱动,2025年的有线债券部分拥有大约67.5%的最大市场收入份额。 由于操作可靠性和实施成本较低,该方法对于大规模生产仍然非常可取。

- 激光保温部分预计将在2026年至2033年达到18.2%的CAGR增长最快,其动力是精密制造需求增加、电传导性提高、电池耐用性提高等。 自动化电池生产技术的进步正在鼓励采用激光接合技术。

- 2025年,由于电力双轮车、电子人力车、高尔夫手车和邻里电动车的广泛使用,<50千瓦时段拥有大约58.9%的最大市场收入份额。 这些应用程序优先考虑可负担性和短程运输要求。

- 50-110千瓦时段预计在2026年至2033年达到16.9%的CAGR增长最快,同时越来越多地采用商业电动车辆和公用事业运输系统,需要更大的能量储存能力和更长的运营时间。

- 2025年,由于在新兴经济体广泛部署铅酸电池动力电子车、物流车辆、工业运输单位和车队流动解决方案,商用车辆部分拥有最大的市场收入份额,约为46.7%。 对具有成本效益的商业运输的强烈需求继续支持部门领导。

- 由于城市流动性需求增加、燃料成本上升以及亚太区域和非洲越来越多地采用负担得起的电动摩托车和摩托车,预计双轮车部分在2026年至2033年的CAGR增长最快,为17.5%。 支持采用电动双轮车的政府奖励措施正在进一步加速扩展电能。

市场大小和预测

- 全球市场价值(2025):6.63亿美元

- 预期市场价值(2033年):21.14亿美元

- CAGR预测(2026-2033):15.60%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围铅酸EV车辆市场分割

|

属性 |

铅酸EV车钥匙市场透视 |

|

覆盖部分 |

• 妇女按构成部分:正电极、负电极、电解质和分离器 • 妇女按推进类型: 电池电动车、混合电动车和插座混合电动车 • 妇女方法: 接线键和激光键 • 妇女按电池容量: <50千瓦小时,50-110千瓦小时,111-200千瓦小时,201-300千瓦小时, >300千瓦小时 • 妇女按车辆类型:客车、商用车和双轮车 |

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

二. 支助约翰逊控制器(美国). |

|

市场机会 |

• 扩大三惠勒和低速电车的采用 • 先进铅酸电池技术的进步和回收基础设施发展 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

铅酸EV车辆市场趋势

趋势:日益采用负担得起的电动和先进铅酸电池技术

新兴经济体对成本效益高的电力运输解决方案的需求日益增加,这正推动采用铅酸电池动力电动车辆。 虽然锂离子电池在昂贵的EV部分继续得到欢迎,但铅酸电池仍然被广泛用于三轮电动车、低速电动车、相邻电动车、高尔夫手车和工业机动性应用,因为它们价格可承受,供应链已建立,而且回收利用基础设施广泛。

在发展中国家,制造商越来越多地将先进的阀管铅酸(VRLA)和加固的被淹电池纳入电动车辆,以提高耐久性、可靠性和充电性能,同时保持较低的所有权成本。 例如,印度和孟加拉国各地的电动人力车车队继续严重依赖铅酸电池系统,因为前期成本较低,而且随时可以使用维修网络。 在工业环境中,铅酸能通用车辆被广泛部署在仓库,制造设施和机场,用于物资装卸和内部运输业务.

城市流动解决方案和最后一英里交通服务的迅速扩展,进一步增加了对由铅酸电池提供动力的廉价电能平台的需求。 此外,电池回收技术的进步正在支持可持续的市场增长,全球铅酸电池回收率在若干发达市场已超过95%。 2025年涉及在商业电动车辆中部署下一代铅碳电池的工业发展显示,与传统的被淹铅酸电池系统相比,循环寿命提高了约30-40%。

铅酸EV车辆市场动态

主要市场驱动力:对具有成本效益的电力运输解决方案的需求日益增加

全世界各国政府和消费者越来越注重减少运输排放,同时维持可负担性,从而产生对低成本电力流动解决办法的强烈需求。 与锂离子替代品相比,铅酸电池动力电动车辆的购置成本要低得多,从而对发展中经济体的商业运营商和价格敏感的消费者具有吸引力。

亚太、拉丁美洲和非洲越来越多地采用三轮电动车、电子车和低速电动车,以提供经济的城市交通服务。 例如,印度继续运营以铅酸电池为主的数百万个电动人力车,支持负担得起的公共交通和创造就业。 车辆制造商还利用成熟的铅酸电池供应链来降低生产成本并改进首次EV买家的无障碍环境.

同样,工业和物流部门正在部署铅酸电池动力通用车辆,用于仓储和材料处理业务,因为低运作成本和维护方便仍然是关键考虑因素。 2024年期间在整个东南亚的商业车队部署情况报告,与短途运输应用中的常规燃料动力替代品相比,业务费用减少了约20-25%。

关键限制/挑战:与锂-离子电池相比,有限的能源密度和较短的业务寿命

尽管广泛采用铅酸电池,但铅酸电池面临很大的性能限制,限制了其在先进电动车辆应用中的竞争力. 它们较低的能密度导致驾驶范围更短并增加了电池重量,使得它们更不适合高性能的客运电动车辆和长途运输需求.

此外,铅酸电池通常需要比锂离子系统更频繁地更换,尽管初始购买价格较低,但长期所有权成本却在增加。 充电时间相对较长,而反复的深度放电周期会加速电池的退化并降低运行效率. 这些限制正在鼓励许多汽车制造商逐步向主流EV平台的锂离子技术过渡.

工业基准研究显示,常规铅酸电池的能密度一般为30-50Wh/kg左右,大大低于通常超过150-250Wh/kg的锂离子电池系统。 能量储存能力相对较低,继续限制在保费和高程电动车辆段采用。

关键市场机会:扩大三惠机和先进铅碳电池技术

日益采用电动三轮车、相邻电动车辆和商业车队运输为铅酸电池制造商创造了大量机会。 这些车辆类别优先考虑承受能力,维护方便,以及可靠性能高于远程能力,使铅酸技术成为许多运营商的实用解决方案.

制造商正在越来越多地投资于先进的铅碳电池技术,例如电动人力车、公用车辆和轻型商业电子车辆,以提高电荷接受率、延长周期并增强车辆的整体性能。 在城市交通市场,车队运营商正在采用经改进的铅酸电池系统来减少更换频率并降低运营费用,同时保持成本竞争力.

此外,电池循环利用基础设施和循环经济举措方面的持续进展正在加强铅酸电池的可持续性,为亚太、非洲和拉丁美洲新兴的电能市场创造了机会。 2025年期间进行的铅碳电池动力商用电力车辆试点部署显示,与传统铅酸电池配置相比,循环寿命提高了约40-60%,充电效率提高了近15-20%。

铅酸EV车辆市场范围

市场按部件、推进型、方法、电池容量和车辆类型划分。

- 按构成部分

在组件的基础上将铅酸EV车辆市场分出为正电极,负电极,电极和分解器. 积极电极部分在2025年占据了最大的市场收入份额,约为34.6%,其驱动力在于其在决定电池容量、放电性能和总体能源储存效率方面的关键作用。 二氧化铅活性材料和电极制造技术的不断进步,正在支持三轮电力机车和低速电力机车的分机优势。

2026年至2033年,由于越来越多地采用先进的AGM和凝胶电池技术,要求高性能分离器来提高电池的使用寿命、安全和充电效率,预计分离器部分的增长最快,达到17.1%。 对提高电池性能的投资不断增加,加速了电池部分的扩展。

- 按推进类型

以推进型为基础,将市场分出为"电池电动车","混合电动车","插管-混合电动车"等. 电池电动车辆部分在2025年拥有大约71.8%的最大市场收入份额,其驱动力是在电动人力车、相邻电动车辆、高尔夫车和工业通用车辆中广泛部署铅酸电池。 铅酸电池的可负担性和广泛可得性继续支持成本敏感的市场采用。

2026年至2033年的CAGR增长为16.4%,预计Plug-in-Hybrid电力机车段增长最快,原因是对辅助能源储存系统的需求不断增加,发展中国家越来越多地采用混合流动解决方案。 对燃料效率和减排的日益重视正在支持部分增长。

- 方法

以方法为基础,将市场分出为有线债券和激光债券. 受成本效益、已确立的制造工艺和铅酸电池组装业务的广泛使用所驱动,2025年的有线债券部分拥有大约67.5%的最大市场收入份额。 由于操作可靠性和实施成本较低,该方法对于大规模生产仍然非常可取。

激光保温部分预计将在2026年至2033年达到18.2%的CAGR增长最快,其动力是精密制造需求增加、电传导性提高、电池耐用性提高等。 自动化电池生产技术的进步正在鼓励采用激光接合技术。

- 按电池容量

根据电池容量,将市场分割为: <50 kWh,50-110 kWh,111-200 kWh,201-300 kWh,和>300 kWh. 2025年,由于电力双轮车、电子人力车、高尔夫手车和邻里电动车的广泛使用,<50千瓦时段拥有大约58.9%的最大市场收入份额。 这些应用程序优先考虑可负担性和短程运输要求。

50-110千瓦时段预计在2026年至2033年达到16.9%的CAGR增长最快,同时越来越多地采用商业电动车辆和公用事业运输系统,需要更大的能量储存能力和更长的运营时间。

- 按车辆类型

根据车辆型号,将市场分入客车,商用车,双轮车. 2025年,由于在新兴经济体广泛部署铅酸电池动力电子车、物流车辆、工业运输单位和车队流动解决方案,商用车辆部分拥有最大的市场收入份额,约为46.7%。 对具有成本效益的商业运输的强烈需求继续支持部门领导。

由于城市流动性需求增加、燃料成本上升以及亚太区域和非洲越来越多地采用负担得起的电动摩托车和摩托车,预计双轮车部分在2026年至2033年的CAGR增长最快,为17.5%。 支持采用电动双轮车的政府奖励措施正在进一步加速扩展电能。

铅酸EV车辆市场区域分析

北美铅酸EV车辆市场透视

北美主导了铅酸EV车辆市场,2025年收入份额最大,为35.8%,辅以越来越多的采用工业电动车辆,高尔夫车,相邻电动车辆,以及公用运输系统. 本区域得益于已建立完善的铅酸电池再循环基础设施、强有力的市场后期支持网络以及对可持续运输解决方案的投资。 在整个商业和工业应用中,对成本效益高的电力流动选择方案的需求不断增加,这继续有助于整个区域广泛采用铅酸电池驱动车辆。

美国铅酸EV车辆市场透视

美国铅酸EV车辆市场在2025年收获了北美国内最大的收入份额,其动力是越来越多的电力公用车辆,仓库运输车队,高尔夫车,低速电动车辆的部署. 企业越来越注重通过电气化降低运营成本,同时利用全国现有的成熟铅酸电池生态系统。 现有电池制造商的存在、先进的回收能力和广泛的充电基础设施进一步支持了市场的扩大。 此外,物流、制造业和商业部门不断增长的需求继续刺激采用。

欧洲铅酸EV车辆市场透视

欧洲铅酸EV车辆市场预计将从2026年大幅增长到2033年,主要动力是日益强调可持续运输、循环经济举措和先进的电池回收方案。 本区域强有力的环境条例鼓励在低速电动车辆和工业运输应用中采用可再循环电池技术。 城市环境中对负担得起的电动流动解决方案的需求日益增加,加上对电池制造和再循环设施的投资增加,正在支持区域市场的扩大。

英国铅酸EV车辆市场透视

英国铅酸EV车辆市场预计将从2026年强劲增长到2033年,动力是越来越多地采用电力通用车辆、仓库机动性解决方案和商业车队电气化举措。 企业正越来越多地寻求成本效益高的电能运输替代办法来达到可持续性目标和减少业务费用。 国家已建立的物流部门,电子商务产业不断扩大,绿色交通基础设施投资不断增长,有望继续支持市场发展.

德国铅酸EV车辆市场透视

德国铅酸EV车辆市场预计将从2026年到2033年出现强劲增长,工业自动化程度不断提高,电能材料处理设备日益被采用,并大力关注可持续机动性解决方案等,为这一增长提供了动力. 德国的先进制造业部门继续部署铅酸电池动力工业车辆,因为这些车辆具有可靠性、可承受性并建立了维护生态系统。 此外,该国在电池回收和环境可持续性举措方面的领导作用正在推动在商业和工业应用领域继续扩大市场。

亚太铅酸EV车辆市场透视

亚太铅酸EV车辆市场预计将在2026至2033年期间出现最快的增长率,其支持因素包括:快速城市化、对负担得起的电力运输的需求增加、以及政府促进清洁流动的举措增加。 中国、印度、孟加拉国和印度尼西亚等国正在大量采用由铅酸电池供电的三轮电力机车、电子人力车和低速电力机车。 本区域还受益于大规模电池制造能力和广泛的销售网络,提高了产品价格,使更广泛的消费者群体更容易获得。

日本铅酸EV车辆市场透视

由于对紧凑电动解决方案、工业电动车辆和环境上可持续的运输系统的需求日益增加,预计日本铅酸EV车辆市场将从2026年显著增长到2033年。 日本市场大力强调可靠性、安全性和运营效率,支持在通用车辆和商业运输车队中继续采用先进的铅酸电池技术。 此外,电池再生利用和能源储存创新投资的增加也进一步促进了市场增长。

中国铅酸EV车辆市场透视

中国铅酸EV车辆市场占2025年亚太地区最大的市场收入份额,这归功于该国庞大的电动三轮车车队,不断扩大的城市交通网络,以及广泛的国内电池制造业. 中国仍然是经济适用电动交通解决方案的最大市场之一,铅酸电池动力车辆被广泛用于商业运输,物流,城市短途出行应用. 政府对电力流动的大力支持,加上主要电池制造商和高效回收基础设施的存在,继续推动全国的市场增长.

铅酸EV车辆市场份额

铅酸EV车辆行业主要由历史悠久的公司领导,包括:

• 约翰逊控制(美国)

• Exide技术(美国)

• GS Yuasa国际有限公司(日本)

• 中东电池公司(沙特阿拉伯)

• Reem电池和电力电器公司(阿曼)

• EnerSys(美国)

• Saft(法国)

• 北星(瑞典)

• C&D技术(美国)

• Robert Bosch GmbH(德国)

• 东宾制造公司(美国)

• Panasonic公司(日本)

• 特洛伊电池公司(美国)

• 三星SDI有限公司(韩国)

• Leoch电池公司(中国)

• Exide工业有限公司(印度)

• 印度尼西亚世纪电池(印度尼西亚)

• 太毛电池有限公司(台湾)

• Infocom网络有限公司(孟加拉国)

• Hitachi化学能源技术有限公司(日本)

铅酸EV车辆市场的最新发展

- 2026年2月,Exide Industries Ltd.,Capition扩展公司宣布计划为电动三轮机和商用EV应用加强其铅酸电池制造能力. 该倡议旨在加强国内供应,提高生产效率,并支助对负担得起的电力流动解决方案日益增长的需求,加强新兴经济体的市场增长。

- 2025年5月,战略投资Exide Industries有限公司宣布进行重大投资,以扩大专门用于电力机车应用的铅酸电池生产能力. 扩大的目的是改善低速EV和商业车队的电池供应,减少供应限制,并增强公司在迅速扩大的电力流通市场中的地位。

- 2024年10月,GS Yuasa International Ltd."供应协议"与一家电动车辆制造商达成长期伙伴关系,在发展中市场为微电动车辆提供铅酸电池. 预计该协议将提高产品可及性,支持以成本效益高的方式部署电磁设备,并维持初级电能运输中对铅酸电池技术的需求。

- 2024年3月,EnerSys,Product Development推出了为电力公用车辆和机队应用设计的先进的铅-碳电池溶液. 该技术提供了更好的周期寿命、更快的充电能力并增强了操作可靠性,支持在商业移动应用中更广泛地采用铅酸电池系统。

- 2023年7月,东平制造公司"制造业扩张"扩建了电池生产设施,以增加先进的铅酸电池用于运输和工业电动车辆市场的出产. 预计这一发展将提高供应链的复原力,满足不断增长的客户需求,并增强公司在全球的竞争地位。

- 2022年9月,科技开发GS Yuasa国际有限公司推出下一代阀管调节铅酸电池平台,以电动应用为主. 这一创新是为了提高电池的耐用性、能源效率和维护性能而发展起来的,有助于在全世界成本敏感的电动车辆部分扩大使用铅酸电池。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。