Global Methane Emissions Monitoring In Oil And Gas Market

市场规模(十亿美元)

CAGR :

%

USD

3.40 Billion

USD

16.79 Billion

2025

2033

USD

3.40 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 16.79 Billion | |

| % | |

|

全球石油和天然气市场甲烷排放监测,通过监测系统(连续监测系统、定期监测、连续排放监测系统、便携式和手持系统)、检测技术(氧化气体成像、可控二极管激光吸收光谱仪、卡维环下光谱仪、LiDAR、红外相机和激光光谱仪)、部署模式(固定监测系统、可控/手持系统和云基监测、现场监测)、终端用户(Oil & Gas操作员、国家石油公司、独立生产者和油田服务提供商)- 2033年工业趋势和预测

石油和天然气市场甲烷排放监测概况

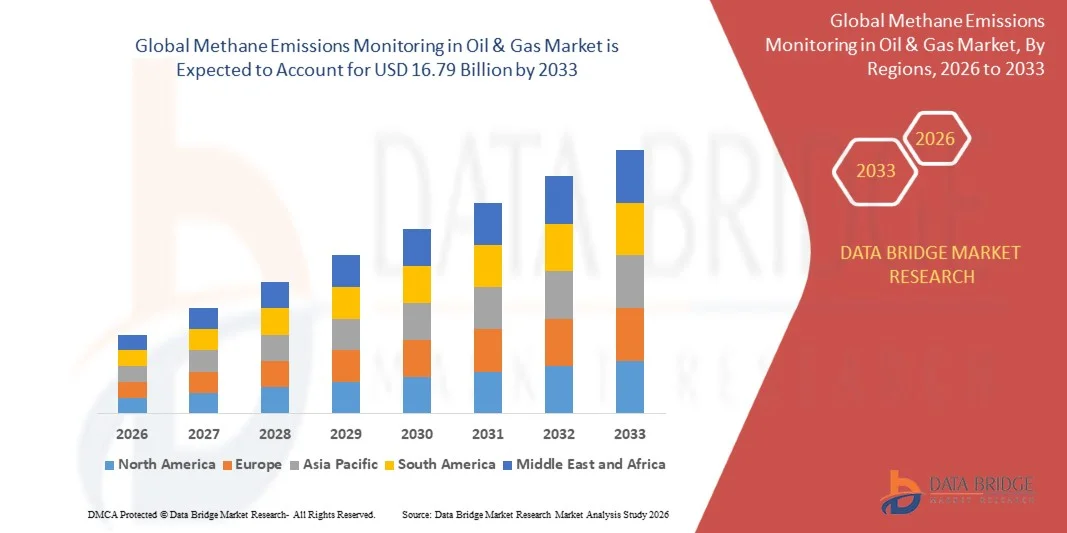

根据数据桥市场研究分析 石油和天然气市场甲烷排放监测值2025年34.0亿美元预计将达到截至2033年,16.79亿美元,生长在一个2026年至2033年的CAGR为22.10%.市场正经历着持续增长,其驱动力是减少甲烷排放的监管压力越来越大,甲烷检测和量化技术迅速进步,以及在整个上、中和下游石油和天然气业务中扩大部署持续监测系统。 越来越多地采用卫星监测、光学气体成像、空中勘测和传感器检测平台,进一步加强了排放透明度和业务问责制。

全球日益重视减少甲烷,再加上更严格的排放报告要求和整个行业的去碳化承诺,迫使石油和天然气经营者采用先进的甲烷监测解决方案。 持续的排放监测系统(CEMS)、无人驾驶飞机和飞机检查、卫星辅助监视和实时分析平台正在越来越多地补充许多地区传统的漏泄检测和维修方案,为排放检测、监管合规、防止损失和减少温室气体提供了可扩展、可重复和成本效益高的办法。

市场大小和预测

- 全球市场价值(2025):340亿美元

- 预期市场价值(2033年):16.79亿美元

- CAGR(2026-2033年):22.10%

- 2025年主要区域:北美

- 快速增长区域:亚太

主要市场趋势和见解

- 北美在石油和天然气市场上的甲烷排放监测中占了主导地位,2025年收入份额最大,为38.5%,并得到了严格的甲烷监管、广泛实施漏气检测和维修方案以及美国和加拿大对先进监测技术的重大投资的支持。

- 持续的排放监测系统(CEMS)部分在2025年以38.4%的比重带动了市场,其动力是监管压力越来越大、对实时排放跟踪的需求以及大型上下游石油和天然气设施的广泛采用。

- 亚太区域预计将是增长最快的区域,2026年至2033年CAGR为9.1%,其燃料来自天然气基础设施的扩大、环境监测要求的提高以及中国、印度和东南亚地区甲烷减排举措的增多。

- 持续监测系统是增长最快的监测系统类型,预计将登记9.5%的CAGR,反映出分布式传感器网络和实时排放情报平台的部署激增。

- 光学气体成像(OGI)部分在2025年的检测技术类别中占了33.2%的收入份额,其主导地位在于其在漏出检测和修理(LDAR)方案中的广泛使用,以及其视像实时识别甲烷泄漏的能力.

- 固定监测系统占市场份额的42.6%,最好是在上游生产地点、炼油厂和天然气加工设施广泛部署,需要持续进行现场排放跟踪。

- 以云为基础的监测部分是增长最快的部署模式类别,CAGR为11%,由越来越多的数字排放管理平台和集中数据分析解决方案所驱动.

石油和天然气市场分割的范围和甲烷排放监测报告

|

属性 |

石油和天然气键的甲烷排放监测市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女标准(美国). • 妇女贝克·休斯公司(美国). • 妇女哈利伯顿公司(美国). • 妇女ABB有限公司(瑞士) • 妇女国际Honeywell公司(美国). 西门子集团(德国) Teledyne FLIR有限责任公司(美国) Emerson电气公司(美国) · Sensirion AG(瑞士) 光谱传感器有限责任公司(美国) · 温室气体卫星公司(加拿大) Kayrros SAS(法国) Orbio Earth GmbH(德国) Momentick有限公司(以色列) * AIRMO GmbH(德国) · 碳测绘公司(美国) · 透视M(美国) · 蓝天测量(美国) • EORAC(美国) · 加入蓝(美国) |

|

市场机会 |

· 越来越多地部署卫星甲烷监测 * 利用卫星、飞机、无人驾驶飞机和高级分析,加强多平台监测的一体化 AI和数据驱动的甲烷分析平台日益被采用 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

石油和天然气市场趋势中的甲烷排放监测

趋势:卫星、无人机和多激光甲烷监测系统的扩展

石油和天然气市场甲烷排放监测正日益转向综合、多层次的探测生态系统,结合卫星、无人驾驶飞机、飞机和地基传感器,以便能够持续、高分辨率地识别和量化复杂上游、中游和下游基础设施的甲烷泄漏。 这一转变的驱动力在于需要持续的排放能见度、更快速的漏泄本地化,以及改善地理上分散的石油和天然气资产的测量准确性,因为传统的定期检查方法已不足以满足监管和环境、社会和治理要求。

例如,联合国环境规划署的甲烷警报和反应系统利用近实时卫星数据在全球发现主要的甲烷排放事件,并提醒操作人员和政府迅速作出反应,大大地改进了在石油和天然气生产地区发现和减缓漏气的速度。 这一举措凸显出卫星辅助监测平台在加强全球甲烷问责制、加快减排工作和支持在石油和天然气部门更有效地实施监管方面日益重要。

石油和天然气市场动态中的甲烷排放监测

主要市场驱动力:监管压力上升和全球减少甲烷承诺

甲烷排放监测市场的主要增长驱动力是迅速加强全球监管框架和气候承诺,将减少甲烷作为影响最大的近期温室气体之一。 各国政府和国际机构越来越多地执行更严格的LDAR要求、排放披露准则和碳报告义务,迫使石油和天然气经营者采用先进的监测技术,以确保遵守,同时尽量减少排放处罚和声誉风险。

例如,美国环保局甲烷规则和欧洲联盟甲烷战略等监管举措要求更频繁地进行监测、修理周期和排放核查,这直接加快了在主要石油和天然气生产地区采用持续排放监测系统和先进检测技术的速度。 这些监管动态表明,政策驱动的遵守要求在加快甲烷监测技术的采用和支持向石油和天然气工业中更加透明、可衡量和负责任的排放管理做法过渡方面发挥着越来越大的作用。

主要限制/挑战:先进监测系统的高部署成本和技术复杂性

尽管技术进步强劲,但由于将卫星、无人驾驶飞机、飞机监视和密集传感器网络纳入统一的排放情报框架的先进的甲烷监测系统的部署,资本密集程度和操作复杂性较高,市场面临重大障碍。 这些系统需要大量的前期投资、连续的校准、熟练的技术人员和先进的数据处理基础设施,使小型和中型操作人员特别难以采用。

例如,《大气化学和物理学》发表的一项研究强调指出,要准确量化石油和天然气作业产生的甲烷排放量,就必须结合多种测量方法,包括地基观测、空中勘测和大气建模。 该研究强调,测量技术、数据处理要求和不确定性管理方面的差异增加了大规模制定可靠的甲烷监测框架的复杂性和成本。

关键市场机会:将AI与卫星和多极体甲烷分析法结合起来

甲烷排放监测市场中一个新出现的主要机会在于将人工智能和机器学习算法与多源监测系统相结合,包括卫星图像、无人机遥感和地层IOT传感器,从而能够自动检测甲烷、预测分析以及实时排放情报。 这种趋同正在将甲烷监测从反应性遵约工具转变为一种积极主动的业务优化系统,以提高防止泄漏、维护效率和排放预测能力。

例如,《大气化学和物理学》发表的研究表明,适用于TROPOMI卫星观测的机器学习方法可以自动检测出甲烷羽流并改进甲烷排放源的识别。 同样,基于Sentinel-2的深层学习模型,如CH4Net,显示出了对甲烷超母体进行可扩展监测的潜力,减少了对人工卫星图像分析的依赖。 这些进展突出表明了AI驱动的遥感在提高甲烷排放能见度、加快漏泄识别和支持对石油和天然气作业进行更高效的大规模监测等方面发挥越来越大的作用。

石油和天然气市场范围内的甲烷排放监测

石油和天然气市场甲烷排放监测按监测系统、检测技术、部署模式和最终用户进行分解

-

监测系统

在监测系统的基础上,石油天然气市场甲烷排放监测分为连续监测系统、定期监测、连续排放监测系统以及便携式和手持系统。 持续的排放监测系统(CEMS)部分在2025年的市场中占据了大约38.4%的份额,其驱动力是监管压力增加、实时排放跟踪需求以及大型上下游石油和天然气设施的广泛采用。 这些系统能够不间断地测量甲烷浓度,使操作人员能够及早发现泄漏,并更好地遵守严格的环境条例。 它们广泛与固定传感器网络和设施一级的监测基础设施相融合,特别是在高排放生产地点。 日益强调在减少甲烷框架下持续报告遵约情况,进一步加强了通过工作。 它们减少对人工检查和定期调查的依赖的能力也提高了业务效率。

持续的监测系统部分预计增长最快,估计2026至2033年的CAGR为9.5%,其动力是越来越多地部署分布式传感器网络和实时排放情报平台。 CMS解决方案由于能够同时提供多种资产中高频排放数据而越来越具有吸引力。 在IoT带动的传感器,无线通信,以云为基础的分析学方面的进步,极大地提高了系统的可扩展性. 石油和天然气运营商正越来越多地转向排放管理系统,从被动式排放管理转向主动式排放管理。 与基于AI的异常检测相结合,正在进一步加快领养. 不断报告甲烷的监管力度越来越大,是增长的主要催化剂。

-

通过检测技术

在探测技术的基础上,市场被分入光学气体成像(OGI),可捕捉二极管激光吸收光谱(TDLAS),腔环下光谱(CRDS),LiDAR,红外相机,和激光光谱. 光学气体成像(OGI)部分在2025年占市场份额约33.2%,因为光学气体成像被广泛用于漏出探测和维修(LDAR)方案,并且能够视像地实时识别出甲烷泄漏. OGI相机因其可携带性和快速部署能力被广泛部署在上游石油和天然气设施进行例行检查. 它们也倾向于监管遵守情况检查,因为它们提供直接的外泄视觉确认。 红外传感器敏感度的持续提高正在提高探测精度. 与先进的以激光为基础的系统相比,它们的操作复杂性相对较低,支持广泛的采用。

激光光谱学部分预计增长最快,估计2026至2033年的CAGR为10.2%,其驱动力是高精度,长程探测能力,以及适合持续监测应用. 基于激光的系统,如TDLAS和CRDS, 即使在低排放水平上也能进行高度敏感的甲烷浓度测量。 这些技术越来越多地被部署在固定监测网络和空中监测系统中。 与卫星平台和无人驾驶飞机平台的整合正在扩大其在大规模排放图绘制中的用途。 它们提供定量数据而不是定性成像的能力是一个关键优势。 对高准确性排放核查的需求日益增加,正在加速采用。

-

按部署模式

根据部署模式,市场被分割成固定监测系统、便携式/手持系统、以云为基础的监测以及现场监测。 固定监测系统部分在2025年占据了市场主导地位,在上游生产地点、炼油厂和气体加工设施广泛部署的情况下,估计占42.6%,需要持续进行现场排放跟踪。 这些系统提供了稳定、长期的监测能力,并经常被纳入设施安全和环境合规框架。 它们提供不间断排放数据的能力使它们非常适合进行监管报告。 固定系统也日益与SCADA和工业IOT平台相融合. 日益强调全设施的排放量透明度进一步支持支配地位。

以云为基础的监测部分预计将增长最快,估计2026年至2033年的CAGR为11%,其动力是越来越多地采用数字排放管理平台和集中数据分析解决方案。 基于云的系统能够实时汇总多个站点和资产的排放数据,提高决策和监管报告效率. 这些平台支持AI驱动的分析,预测性漏出检测,以及自动报告工作流程. 石油和天然气经营者越来越多地采用云结构来降低基础设施成本并改进可扩展性。 远程无障碍和跨界监测能力会进一步增强需求。 与卫星和IOT系统的一体化正在加速采用。

-

按终端用户

在最终用户的基础上,市场被划分为石油和天然气经营者、国家石油公司、独立生产商和油田服务提供商。 在大型上下游基础设施所有权和对甲烷排放监测的严格监管义务的推动下,石油和天然气经营者部分在2025年占据了市场主导地位,估计占45.1%。 由于排放强度高和遵守要求,这些操作员是持续监测系统的主要采用者。 它们越来越多地投资于综合排放情报平台,将卫星、传感器和航空数据结合起来。 强有力的环境与安全小组报告要求正在进一步加强采用。 它们部署大规模监测基础设施的能力使它们在市场上占有支配地位。

国家石油公司(NOCs)部分预计将增长最快,估计2026至2033年CAGR为9.8%,其驱动力是政府主导的脱碳方案和国际气候承诺。 NOC正在日益使其排放监测基础设施现代化,以与全球减少甲烷的目标保持一致。 新兴经济体的大型上游资产正在配备先进的监测技术。 与全球技术供应商的伙伴关系正在加速部署卫星和AI监测系统。 提高与国际框架的监管一致性也支持了增长。 注重可持续性报告和排放量透明度是关键的驱动力。

石油和天然气市场区域分析中的甲烷排放监测

北美在石油和天然气市场上的甲烷排放监测中占了主导地位,2025年收入份额最大,为38.5%,并得到了严格的甲烷监管、广泛实施漏气检测和维修方案以及美国和加拿大对先进监测技术的重大投资的支持。 本区域还受益于强有力的监管框架,如环保局甲烷标准、增加对持续排放监测系统的投资以及数字油田技术的广泛整合。 AI带动排放分析,IOT基础传感器网络,实时甲烷检测平台的部署日益加强,正在加速市场发展. 日益重视去碳化、环境与安全原则的遵守和甲烷强度的降低,继续加强了北美在全球市场上的领导地位。

美国石油和天然气市场透视中的甲烷排放监测

美国在严格联邦甲烷监管,大规模页岩油气生产,以及迅速部署卫星等先进探测技术,飞机感测,无人驾驶飞机,持续排放监测系统的推动下,主导了石油和天然气市场的甲烷排放监测. 该国也是LDAR方案和数字油田采用方面的全球领先者,运营商越来越多地依赖AI驱动的分析仪和IoT驱动的传感器网络来提高排放能见度和遵守监管。 强有力的环境、社会和治理报告要求和降低甲烷密度目标继续加快对上下游资产实时监测基础设施的投资。 例如,美国环境保护局的甲烷规则制定(OOOB/OOOOC标准)要求石油和天然气运营商实施更严格的排放检测、频繁的泄漏监测和修复方案,并显著地在整个生产设施中部署更多的持续监测和检测技术。 此外,利用卫星倒置方法进行的同行评审研究表明,自下而上的清单大大低估了美国石油和天然气甲烷的排放,特别是在彼尔米亚盆地,突出表明了基于卫星的监测对于准确核算排放的重要性。

欧洲石油和天然气市场透视中的甲烷排放监测

欧洲在甲烷排放监测市场中占有重要地位,其动力是欧盟甲烷战略下的严格监管框架、强有力的去碳化承诺以及工业和能源部门先进采用卫星排放监测技术。 本区域强调整个石油和天然气价值链的排放量透明度、测量准确性以及监管核查。 加强光学气体成像、激光光谱学和AI动力排放分析的整合,进一步加强了上下游业务的监测能力。 例如,欧盟甲烷战略(2020年)要求对能源基础设施的甲烷排放量进行系统衡量、报告和核查,并加快采用跨成员国的连续监测系统和先进的漏泄检测技术。 此外,利用Sentinel-5P(TROPOMI)进行的卫星研究使整个欧洲工业地区能够高分辨率地跟踪甲烷羽流,改进了对以前未报告的排放源的检测。

联合王国石油和天然气市场透视中的甲烷排放监测

联合王国市场受到近海北海石油和天然气生产、严格的环境合规要求以及越来越多地采用卫星和数字监测技术来跟踪甲烷排放的驱动。 本区域正通过先进的监测系统和融入能源基础设施业务的实时分析平台,重点提高近海排放透明度。 例如,北海过渡管理局(北海过渡局)在近海石油和天然气设施实施减排和监测要求,促进采用先进的漏泄探测和持续排放监测技术。 此外,利用哥白尼哨兵5P(TROPOMI)进行的以卫星为基础的甲烷监测被广泛用于跟踪近海北海基础设施的排放量,改进了对能源生产系统中的偶发性甲烷泄漏的检测.

德国石油天然气市场透视中的甲烷排放监测

由于强有力的工业去碳化政策、先进的环境工程能力以及在整个工业基础设施中采用高精度排放监测技术,德国在甲烷排放监测生态系统方面发挥着关键作用。 虽然上游石油和天然气生产有限,但德国是工业和能源应用排放监测系统的主要采用者。 例如,执行《欧盟工业排放指令》要求在工业设施中严格监测甲烷和温室气体,鼓励部署光学气体成像、激光光谱和连续排放监测系统。 利用Sentinel-5P数据的卫星研究也在德国和欧洲广泛应用,以高空间分辨率监测甲烷浓度异常和工业排放源。

亚洲及太平洋石油和天然气市场透视中的甲烷排放监测

亚太区域是甲烷排放监测增长最快的区域,原因是迅速工业化、扩大石油和天然气基础设施以及中国、印度和东南亚越来越多地采用卫星和AI化甲烷检测系统。 本区域各国政府正在加强环境监测框架并整合数字技术来改进排放跟踪和监管遵守情况。 例如,中国利用卫星探测系统纳入全球甲烷监测举措,正在改进能源基础设施和工业设施大规模甲烷排放的识别工作。 另一个例子是环境署的全球甲烷警报和反应系统,该系统利用卫星探测和快速警报机制,积极监测整个亚太石油和天然气作业的甲烷排放情况。

日本石油和天然气市场透视中的甲烷排放监测

日本市场受到LNG进口基础设施监测、能源安全重点以及工业能源系统越来越多地采用先进排放跟踪技术的驱动。 虽然国内石油和天然气生产有限,但日本通过LNG供应链透明度和国际气候合作,在甲烷排放监测方面发挥了关键作用。 例如,日本参与国际能源机构支持的国际减少甲烷倡议,正在加强LNG终端和能源基础设施系统的排放量跟踪。 此外,利用Sentinel-5P(TROPOMI)进行的以卫星为基础的甲烷探测支持了对东亚,包括日本工业区的甲烷浓度模式的区域监测。

中国石油天然气市场透视甲烷排放监测.

中国是甲烷排放监测规模最大,增长最快的市场之一,原因是石油和天然气基础设施大规模扩大,环境执法力度加大,对卫星监测系统和AI带动排放分析进行了有力投资. 政府注重碳中和和空气质量的改善,正在加速在工业部门部署持续的排放监测系统。 例如,中国参与全球卫星甲烷观测系统和越来越多地使用以TROPOMI为基础的探测平台,正在改进对能源基础设施大规模甲烷排放的识别。 另一个例子是中国与环境署和国际能源机构甲烷减少框架保持一致,这正在推动在石油和天然气作业中采用持续的排放监测系统和先进的漏泄探测技术。

石油和天然气市场份额中的甲烷排放监测

石油和天然气工业的甲烷排放监测主要由地位良好的公司牵头,包括:

- SLB (美国).

- 贝克·休斯公司(美国)

- 哈利伯顿公司(美国)

- ABB有限公司(瑞士)

- Honeywell国际公司(美国)

- 西门子集团(德国)

- Teledyne FLIR 有限责任公司(美国)

- Emerson Electric Co. (美国).

- Sensirion AG(瑞士)

- 光谱传感器有限责任公司(美国)

- 温室气体卫星公司(加拿大)

- 凯罗斯·萨斯(法国)

- Orbio Earth GmbH(德国)

- Momentick有限公司(以色列)

- AIRMO GmbH(德国)

- Carbon Mapper Inc. (美国).

- 透视M (美国).

- 蓝天测量 (美国).

- EORAC(美国)

- Blue Comply (美国).

石油和天然气市场甲烷排放监测的最新动态

- 2024年8月,美国宇航局所支持的"碳映射"联盟在SpaceX Transporter-11上发射了"Tanager-1"卫星,标志着从空间进行高分辨率甲烷监测的重大进步,能够识别石油天然气基础设施和炼油厂等单个排放源. 任务旨在提供可公开查阅的甲烷羽流数据,并大大改进对高排放地的全球检测,支持更快地减缓甲烷泄漏

- 2024年1月,环境署正式启动了其甲烷警报和反应系统(MARS)的全面运行阶段,使全球能够通过卫星探测和通报整个石油和天然气部门的大型甲烷排放事件,使各国政府和运营商能够利用多卫星数据集成对“超母体”事件作出快速反应。 MARS汇总了来自30多个卫星仪器的数据,目的是通过近实时警报和减排核查机制来改进全球甲烷问责制

- 2023年12月,美国环境保护局根据"清洁空气法"为石油和天然气部门最终敲定了更新的甲烷条例,对全国新来源和现有来源的排放进行了更严格的泄漏检测,修复,并扩大了监测范围. 该规则大大地加强了对油气经营者的监管压力,加快了连续监测系统,LDAR技术的部署,以及生产设施先进的排放检测解决方案.

- 2023年11月,欧洲联盟就其甲烷监管框架达成协议,在整个石油和天然气供应链,包括进口化石燃料,引入了强制性的计量、报告和核查要求。 该条例加速采用卫星监测、光学气体成像和激光甲烷探测技术,以确保整个欧洲能源部门遵守严格的排放透明度标准。

- 2021年1月,国际能源机构(IEA)推出"全球甲烷追踪器",建立综合全球框架,将卫星观测,科学模型,行业数据整合在一起,估算出全球石油和天然气业务产生的甲烷排放. 这一举措已成为全球甲烷排放评估的基准工具,并被广泛用于甲烷减排战略的政策制定和监管规划

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。