Global Neurosurgery Market

市场规模(十亿美元)

CAGR :

%

USD

5.80 Billion

USD

8.70 Billion

2025

2033

USD

5.80 Billion

USD

8.70 Billion

2025

2033

| 2026 –2033 | |

| USD 5.80 Billion | |

| USD 8.70 Billion | |

| % | |

|

全球神经外科市场分化,按产品类型(神经外科设备、神经外科软件和可消耗性),应用(神经外科、动脉畸形(AVM),脑肿瘤,心动动阻塞/激化,脑血管外科,心血管外科,心血管图谱,癫痫,功能神经外科,内科外科,帕金森病和外科,腹内科外科,胸神经外科,皮管外科,放射外科,骨干外科,脊外科,立体神经外科,外外科,外科,外科,三角神经外科等),年龄组(儿科,成人和老年科),终端用户(医院,神经外科中心,研究中心,门诊中心—— 2033年行业趋势和预测

神经外科市场概览

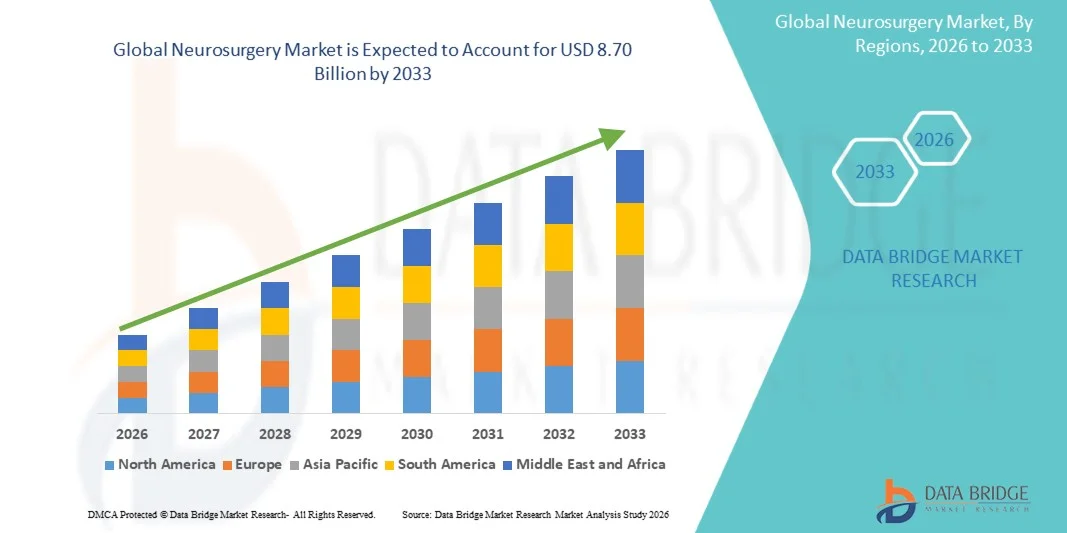

神经外科市场的价值2025年58亿美元预计将达到到2033年达到87亿美元,生长在一个从2026年到2033年CAGR为5.20%神经外科市场在脑瘤、癫痫、帕金森病、中风和创伤性脑损伤等神经系统疾病发病率不断上升,同时对高级外科干预的需求也不断增长。 神经外科技术的迅速发展,包括最低侵入性程序、图像导航系统、机器人辅助外科手术和手术内成像,大大改善了外科手术的精度和病人的结果。 扩大医院、专科神经科中心和流动外科设施的应用范围,进一步支持市场采用。

全球人口老龄化,加上神经退化疾病和神经并发症的发生率上升,迫使保健系统采用先进的神经外科治疗方法。 保健支出不断增加,获得专门神经外科护理的机会增加,外科仪器和神经导航平台不断创新,正在进一步加快市场增长。 此外,向最低侵入性和精准神经外科转变正在缩短恢复时间,降低复杂率,并促使发达和新兴的保健市场采用更高的方法。

主要市场趋势和见解

- 北美主导了神经外科市场,2025年收入份额最大,为33.84%,得到先进的保健基础设施的支持,政府对神经学研究的大力支持,高水平地采用最低侵入性神经外科手术程序,以及主要医院和学术医学中心的存在. 该区域还受益于快速整合神经导航系统、AI辅助外科工具和机器人神经外科平台,以及脑瘤、中风和神经退化疾病的日益普遍。 扩大对医院现代化和外科培训方案的投资,继续加强了欧洲在全球市场上的领导作用。

- 成人部分在2025年占市场主导份额为62.14%,原因是脑瘤、外伤病例和劳动适龄人群神经紊乱发病率较高。

- 2026至2033年,亚太区域的CAGR增长最快,为9.3%,而神经系统疾病发生率上升、医疗保健基础设施扩大、神经外科手术量增加以及中国、印度和日本对先进医疗技术的投资不断增长,为亚太区域提供了燃料。 人们对大脑和神经疾病早期诊断和治疗的认识不断提高,同时改善获得专门神经外科护理的机会,正在进一步加快区域市场增长。

- 神经外科 软件是增长最快的部分,预计在2026年至2033年间将登记8.6%的CAGR,驱动力是越来越多地采用基于AI的外科手术规划,3D可视化工具,以及实时操作内部指导系统. 越来越多地使用数字操作室和由数据驱动的外科工作流程正在提高程序准确性和结果。 不断整合成像分析,机器学习算法,以云为主的外科手术平台,进一步加快了片段扩展.

- 脑肿瘤部分在2025年的应用类别中占主导地位,收入份额为21.45%,原因是全球发病率上升,对外科手术的需求日益增加,对微外科和立体放射外科等先进治疗方式的需求也很大. 图像导出肿瘤分解系统的日益使用和诊断成像技术的改进正在进一步加强分解优势。

- 老年人群在2025年以61.28%的比例占据了年龄组的主导地位,其驱动力是中风、帕金森病、阿尔茨海默病和脑瘤等与年龄有关的神经疾病发病率较高。 预期寿命的延长、神经退化疾病负担的增加以及获得高级神经外科护理的机会的增多,都进一步支持了这一阶层的市场增长。

- 2025年,医院占终端用户部分的主导地位,收入份额为67.94%,并得到了患者大量流入、先进的神经外科基础设施的提供以及熟练的神经外科医生的支持。 增加对神经外科手术室、机器人系统和神经干预套房的投资,继续加强医院的主导地位。

- 2025年,在政府医院和私营保健系统大规模采购神经外科设备的推动下,直接招标在分销渠道占了54.36%的份额。 对成本效益高的大宗采购、长期供应商合同和机构采购方案的需求日益增加,进一步支持了部门领导。

市场大小和预测

- 全球市场价值(2025):5.80亿美元

- 预期市场价值(2033年):8.70亿美元

- CAGR(2026-2033年):5.20%

- 2025年主要区域:北美

- 最快增长区域:亚太

范围和神经外科市场报告分块

|

属性 |

神经外科键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

二. 支助 (爱尔兰/美国) |

|

市场机会 |

越来越多地采用机器人辅助和AI指导神经外科系统 扩大最小侵入和图像引导神经外科手术程序 新兴市场的增长和神经外科基础设施的扩大 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

神经外科市场趋势

趋势:逐步采用最小侵入和图像引导神经外科技术

神经外科市场正在出现一个强有力的转变,转向由患者结果改善、住院人数减少和手术后并发症减少所驱动的、侵入性最小和以图像为引导的外科手术程序。 神经导航系统、手术内核磁共振(IMRI)和机器人辅助神经外科等技术正越来越多地被纳入先进保健系统的手术室。

北美和欧洲的医院正在广泛采用立体和内窥神经外科技术,特别是用于脑瘤再分解和癫痫治疗,其中精度至关重要。 例如,据报告,在复杂的颅骨手术程序中,使用神经导航系统可以提高手术精度,达90-95%。 同样,机器人辅助平台正在获得脊柱和深脑刺激手术的牵引力,使分毫米精度得以提高,并减少长期手术期间的外科疲劳。

AI-动力成像分析和手术内可视化工具的整合,正在进一步加强手术期间的决策,可以进行实时肿瘤边界检测和功能脑映射.

市场动态

主要市场驱动力:神经疾病和人口老龄化率上升

神经外科市场的一个主要驱动力是脑瘤、癫痫、帕金森病、阿尔茨海默病和中风相关并发症等神经病症的日益流行。 根据全球卫生估计,神经系统疾病影响到全世界10多亿人,使其成为残疾和死亡的主要原因之一。

全球人口老化进一步加快了对神经外科干预的需求,因为老年人更容易受诸如胶原瘤、颅内出血和脊椎退化等疾病的影响。 例如,到2040年,Parkinson的疾病病例预计将超过全球1200万例,大大增加了对深脑刺激程序和功能神经外科的需求。

此外,印度、中国和巴西等新兴经济体扩大保健基础设施,改善获得高级神经外科护理的机会,越来越多的专门神经外科中心和三级医院配备了现代外科系统。

关键限制/挑战:高成本和对先进神经外科系统的有限使用

尽管技术进步强劲,但由于先进外科系统和基础设施成本高,神经外科市场面临很大制约. 诸如手术内核磁共振套房、外科机器人和神经导航平台等技术需要投资100万美元至1 000多万美元,仅用于大型三级医院和专业中心。

除了资本费用外,与维修、消耗品和受过训练的神经外科人员有关的经常性费用进一步限制了广泛采用,特别是在中低收入国家。 非洲和南亚部分地区仍然无法利用先进的神经外科设施,导致治疗延误和手术干预率有限。

例如,虽然高收入国家每100 000人中神经外科医生可能超过5至8名,但若干发展中地区每100 000人中神经外科医生不到1名,这突出说明了全球在获得护理方面存在的重大差距。

关键市场机会:扩展AI、机器人和图像指导外科平台

人工智能,机器人技术,和先进成像技术的融合,为神经外科市场提供了重大增长机会. AI驱动的外科规划工具正被越来越多地用于分析MRI和CT扫描以进行肿瘤分解,出血检测以及外科路径优化.

机器人神经外科系统,例如用于立体脑活检和脊柱手术的系统,正在提高精度并减少手术内的风险. 与此同时,基于外科手术规划平台的增强现实(AR)和虚拟现实(VR)正在使外科医生在进入手术室之前模拟复杂的程序,提高成功率并减少并发症.

基于云的神经外科数据平台也正在出现,允许神经外科医生跨机构为复杂病例进行实时协作. 这对于专家有限的地区影响特别大,在这些地区,远程咨询能够显著地改善外科手术结果并增加专家护理。

神经外科市场范围

神经外科市场根据产品类型,应用,年龄组,最终用户,以及分销渠道进行分化.

- 按产品类型

根据产品类型,神经外科市场被分解为神经外科设备,神经外科软件和消耗品. 由于广泛使用先进的外科仪器、成像系统以及极少侵入性神经外科工具,神经外科设备在2025年占了54.62%的市场份额。 脑瘤、癫痫和脑血管疾病日益流行,正在推动对精确外科设备的强烈需求。 医院和神经外科中心日益依赖高精确度设备来改进外科手术结果并减少程序风险。 神经导航系统,机器人辅助工具等持续技术进步,操作内成像等,进一步加强了部分领导.

神经外科软件部分预计将在2026年至2033年间以8.9%的CAGR增长最快,其动力是越来越多地采用基于AI的外科规划、3D可视化和实时成像分析。 数字平台在操作室的日益整合正在提高外科手术精度和工作流程效率. 越来越多的使用以模拟为基础的神经外科培训软件也支持需求。 扩大以云为基础的外科数据管理系统和预测分析工具的应用,正在加速市场扩张. 对数字保健基础设施的投资不断增加,进一步加强了全球的零星增长。

- 通过应用程序

在应用的基础上,神经外科市场被分入动脉瘤,AVM,脑瘤,颈动脉激素,脑血管外科,皮质映射,癫痫,功能性神经外科,手术内血管外科,帕金森病和颤抖,外围神经外科,垂体肿瘤,放射外科,头骨外科,脊椎外科,立体神经外科,外伤外科,三地神经外科等. 脑肿瘤部分在2025年占据了市场主导地位,占比为28.46%,原因是全世界初级和元静脉脑瘤发病率上升。 对先进外科重新剖析技术和图像制导程序的需求日益增加,支持了分片增长。 扩大使用神经导航系统和手术内核磁共振正在提高外科手术的准确性和结果。 强有力的医院注重早期诊断和治疗,进一步加强了这一阶层的主导地位。

功能性神经外科部门预计将在2026年至2033年以9.3%的CAGR增长最快,原因是帕金森病、癫痫和运动紊乱的病例不断增加。 越来越多地采用深脑刺激(DBS)程序极大地推动了需求。 神经刺激装置和精密绘图系统的技术进步正在提高治疗效果。 临床上对最低侵入性神经调节疗法的接受程度不断提高,这进一步支持扩展。 全球老年人口增加也正在加速对功能性神经外科干预的需求。

- 按年龄组

根据年龄组,神经外科市场分为儿科、成人和老年科。 成人部分在2025年占市场主导份额为62.14%,原因是脑瘤、外伤病例和劳动适龄人群神经紊乱发病率较高。 增加接触高血压、肥胖和压力等与生活方式有关的风险因素,有助于采取更高的神经外科干预措施。 在发达区域,获得高级医疗保健的机会和高水平的治疗费用进一步支撑了部分的支配地位。 医院还报告成人病人的外科手术量高于其他群体。

受全球人口迅速老龄化的驱动,老年部分预计将在2026年至2033年达到8.6%的CAGR增长最快。 老年人更容易患上阿尔茨海默病、帕金森病和脑瘤等神经疾病。 预期寿命的延长和诊断能力的提高正在促使手术率提高。 老年患者对最低侵入性神经外科手术程序的需求日益增加,正在加速收养。 扩大全球老年保健基础设施进一步支持了市场增长。

- 按终端用户

根据最终用户,神经外科市场分为医院、神经外科中心、研究中心、流动外科中心等。 2025年,由于具备先进的神经外科基础设施、熟练的专家和高患者流入率,医院部分占了市场的71.38%。 医院是需要特别护理和手术后监测的复杂脑和脊椎手术的主要中心。 高偿还率和先进外科技术的普及进一步支持主导地位。 增加对医院神经护理单位的投资加强了部门领导。

由于对最低侵入性和门诊性神经外科手术程序的需求不断增长,预计在2026至2033年的CAGR中,门诊外科手术中心部分增长最快,为9.1%。 治疗费用降低,住院时间缩短,这鼓励了病人偏好ASC。 手术精密和安全方面的进步使更多的神经外科手术能够转移到门诊环境。 新兴经济体扩大保健基础设施将进一步支持增长。 日益重视成本效益高的护理提供模式正在加速采用。

- 按发行频道

以配送渠道为基础,将新罗外科市场分出为直接招标,第三方经销商等. 2025年,由于医院、政府保健系统和神经外科中心的大规模采购,直接招标部分占了市场的58.27%的份额。 直接采购确保更好的定价控制、标准化质量和简化采购程序。 强有力的制造商-医院伙伴关系进一步支持这一渠道。 对高价值神经外科设备的需求日益增加,加强了直接采购的支配地位。

第三方分销商部门预计将在2026年至2033年的CAGR增长最快,达到7.8%,其动力是新兴市场对神经外科产品的获取范围扩大。 分销商有助于弥合供应链差距并改进偏远地区的产品供应。 全球制造商日益深入发展保健系统,支持这一渠道。 销售后支持和物流对分销商网络的日益依赖进一步推动了增长。 对具有成本效益的分配模式的需求不断增加,这继续强化这一部门。

市场区域分析

北美占据了神经外科市场的主导地位,2025年收入份额最大,为33.84%,得到了先进的保健基础设施、政府大力资助神经学研究、大量采用最低侵入性神经外科手术程序以及主要医院和学术医疗中心的支持。 该区域还受益于神经导航系统、AI辅助外科工具、机器人神经外科手术平台、手术内成像技术的快速整合,以及脑瘤、中风、癫痫和神经退化等神经病的日益普遍。 扩大对医院现代化和神经外科培训方案的投资,继续加强该区域在全球市场的领导。 在美国,由于医疗支出高,先进外科技术被广泛使用,功能神经外科和神经肿瘤学方面的研究活动很强等原因,特别是对于深脑刺激和肿瘤再分解等程序,市场增长受到进一步的推动.

美国神经外科市场透视

美国神经外科市场由于对高级神经外科基础设施的投资不断增长,神经功能失调的发生率不断上升,以及迅速采用人工智能、机器人辅助和图像指导外科系统,正在出现强劲增长。 该国成熟的保健生态系统,在主要学术医疗中心和专门的神经外科医院的支持下,正在促使人们大量采用最低侵入性手术程序和精确的外科技术。 此外,为神经学研究,临床试验,脑-计算机接口创新和功能神经外科提供有力资金,正在进一步加快市场扩张.

欧洲神经外科市场透视

欧洲仍是一个重要市场,辅以强大的医疗保健系统,强大的监管框架,以及德国,法国,英国等国家高水平地采用先进的神经外科技术,其中神经导航,机器人辅助外科手术,基于AI的成像被广泛用于提高外科手术精度和效果. 该区域对标准化临床规程和持续医学创新的重视进一步支持了稳定的市场扩张. 2026年至2033年,亚太区域的CAGR增长最快,为9.3%,其动力是神经病发病率上升、保健基础设施扩大、神经外科手术量增加以及中国、印度和日本对先进医疗技术的投资增加。 改善获得专门神经外科护理的机会,提高对早期诊断的认识,以及迅速采用AI辅助诊断和外科系统,正在进一步加快增长,使亚太成为神经外科市场中新兴的关键枢纽。

英国神经外科市场透视

英国人 神经外科市场正在稳步增长,原因是对高级神经护理的需求日益增加,并大力采用最低侵入性和图像指导性神经外科手术程序。 国家卫生服务局(NHS)和主要的私营保健机构正在扩大获得脑瘤、癫痫、中风和脊髓疾病等先进治疗的机会。 AI辅助成像,神经导航系统,和机器人外科平台的整合,正在提高外科的精度和结果,而神经学和神经外科方面的强力学术研究活动正在支持创新和临床进步.

德国神经外科市场观察

德国神经外科市场正在稳步扩大,原因是其先进的保健基础设施、强大的医疗技术产业以及高水平采用精密神经外科系统。 医院和研究机构越来越多地利用机器人辅助神经外科、手术内成像和人工智能驱动的外科规划,以改善复杂神经病的治疗结果。 在政府支持医疗研发的同时,

亚太神经外科市场透视

预计亚太神经外科市场在2026至2033年的CAGR增长为9.3%,增长最快,其动力是神经病发病率上升、医疗基础设施迅速扩大以及中国、印度和日本的神经外科手术量增加。 对三级保健医院和专门的神经科学中心的投资不断增加,这正在改善获得先进外科护理的机会,而提高对早期诊断和治疗的认识则会进一步促进需求。 越来越多的采用人工智能诊断、神经导航系统和最低侵入性神经外科技术正在加速本区域发达经济体和新兴经济体的市场增长。

日本神经外科市场透视

日本神经外科市场由于高度先进的医疗保健系统、人口老化和对医疗技术创新的高度关注而持续增长。 医院和研究机构越来越多地采用机器人辅助神经外科、高精度成像系统以及人工智能手术规划工具,用于复杂的神经程序。 中风、帕金森病和脑瘤病例的增多进一步推动了对高级神经外科干预的需求,而医疗器械公司和学术机构之间的有力合作继续支持外科技术的创新。

中国神经外科市场透视

中国神经外科市场正在迅速发展,得到了扩大保健基础设施、神经病负担增加以及政府对医院现代化和专业神经外科中心大力投资的支持。 AI辅助诊断、机器人外科平台和先进神经成像技术的采用越来越多,大大改善了外科手术的能力和结果。 此外,对早期诊断的认识不断提高,医疗支出不断增加,技术飞速进步,使中国成为全球增长最快的神经外科市场之一.

神经外科市场份额

神经外科产业主要由地位良好的公司领导,包括:

- (爱尔兰/美国)

- Stryker公司(美国)

- Johnson & Johnson MedTech (美国).

- B. 布劳恩·梅尔松根集团(德国)

- Brainlab AG(德国)

- Integra生命科学控股公司(美国)

- Zimmer Biomet控股公司(美国)

- Karl Storz SE & Co. KG(德国)

- 埃莱克塔·AB(瑞典)

- 瓦里安医疗系统(美国).

- Canon医疗系统公司(日本)

- Fujifilm控股公司(日本)

- 奥林匹斯公司(日本)

- Natus医疗公司(美国)

- 尼洪·科赫登公司(日本)

- Smith & Nephew plc (英国).

- 微马(巴西)

- Alcyone生命科学公司(美国)

- (原始内容存档于2018-10-21). Renishaw plc (U.K.

- 突触医学(加拿大)

- 黑岩神经科技 (美国).

- Neuropace股份有限公司(美国)

- Abbott实验室(美国)

- 波士顿科学公司(美国)

- Penumbra Inc. (美国).

- 英特格拉神经科学(美国).

- (德国)

- 劳梅迪克集团(德国)

- 内武医学 (美国).

- 阿列瓦·神经治疗(瑞士)

神经外科市场的最新发展

- 2024年4月,美德通克宣布在印度推出其"神经Smart可移植微电极记录(MER)导航系统"(NeuroSmart Portable Micro Electrode Recording (MER) Navigation System),旨在为帕金森病增强深脑刺激(DBS)程序的精度. 该系统将先进的神经导航能力与实时电生学映射相结合,使外科医生能够在功能神经外科期间提高目标准确性,并支持在新兴市场更广泛地采用最低侵入性脑外科技术

- 2025年3月,斯特雷克神经和Brainlab结成了战略伙伴关系,将Brainlab的导航技术融入了斯特雷克的神经和脊椎系统. 这种合作旨在通过将先进的以成像为基础的导航与机器人辅助的神经外科工作流程相结合,提高复杂颅骨和脊柱手术程序的精度,加强手术规划和手术内指导

- 2025年9月,Brainlab获得了FDA 510(k)的许可,并在美国推出了其"斯宾通混合现实导航"平台,将光学导航与混合现实可视化相结合. 该系统使外科医生能够直观地在其视野内进行解剖结构并植入定位,改进外科人机学以及脊椎和神经外科手术程序的准确性

- 2025年8月,全球立体神经导航系统市场报告突出了由Medtronic、Brainlab、Stryker和Orthofix牵头的关键扩张,2024年的市场价值约为8.407亿美元,预计到2035年将大幅增长,因为肿瘤重新分解、癫痫治疗和深脑刺激手术的采用越来越多。

- 2026年2月(后期开发对2025年市场轨迹有影响),美德通公司获得了FDA对其Steepth AXiS外科系统的许可,这是整合外科规划,导航,脊椎外科机器人的综合平台,后被扩展为颅骨外科和ENT外科手术. 该系统使用人工智能脑映射和实时导航,是迈向完全一体化的机器人神经外科生态系统的重大步骤.

- 2026年3月,美国FDA进一步扩大了对美德力克用于颅骨和ENT神经外科应用的隐形AXiS系统的批准,使得基于AI的高级脑映射和复杂神经外科手术过程中神经通路的可视化得到改进,强化了向AI-集成手术室的转变.

SKU-

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL NEUROSURGERY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 INDUSTRIAL INSIGHTS:

4.4 CONCLUSION

5 REGULATIONS OF THE GLOBAL NEUROSURGERY MARKET

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 TECHNOLOGICAL ADVANCEMENT IN NEUROSURGERY

6.1.2 RISING PREVALENCE OF NEUROLOGICAL CONDITIONS

6.1.3 DEVELOPMENTS IN SURGICAL EQUIPMENT

6.2 RESTRAINTS

6.2.1 THE HIGH COST ASSOCIATED WITH NEUROSURGERIES AND EQUIPMENT

6.2.2 UNFAVOURABLE REIMBURSEMENT POLICIES

6.3 OPPORTUNITIES

6.3.1 RISING AWARENESS ABOUT NEUROLOGICAL DISORDERS

6.3.2 INCREASING NUMBER OF KEY PLAYERS IN MARKET

6.3.3 ADVANCE PRODUCT DEVELOPMENT AND LAUNCHES IN RECENT YEARS

6.4 CHALLENGES

6.4.1 ALTERNATIVE TREATMENTS FOR NEUROLOGICAL DISEASE

6.4.2 STRINGENT REGULATIONS FOR APPROVAL OF MEDICAL DEVICES

7 GLOBAL NEUROSURGERY MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 NEUROSURGERY DEVICES

7.2.1 NEUROMODULATION DEVICES

7.2.1.1 INTERNAL NEUROMODULATION DEVICES

7.2.1.1.1 SPINAL CORD STIMULATION DEVICES

7.2.1.1.1.1 RECHARGEABLE

7.2.1.1.1.2 NON- RECHARGEABLE

7.2.1.1.2 DEEP BRAIN STIMULATION DEVICES

7.2.1.1.2.1 SINGLE-CHANNEL DEEP BRAIN STIMULATION

7.2.1.1.2.2 DUAL-CHANNEL DEEP BRAIN STIMULATION

7.2.1.1.3 SACRAL NERVE STIMULATION DEVICES

7.2.1.1.3.1 IMPLANTABLE

7.2.1.1.3.2 EXTERNAL

7.2.1.1.4 VAGUS NERVE STIMULATION DEVICES

7.2.1.1.4.1 INVASIVE

7.2.1.1.4.2 EXTERNAL

7.2.1.1.5 GASTRIC ELECTRICAL STIMULATION DEVICES

7.2.1.1.5.1 LOW FREQUENCY GASTRIC ELECTRICAL STIMULATORS

7.2.1.1.5.2 HIGH FREQUENCY GASTRIC ELECTRICAL STIMULATORS

7.2.1.1.6 EXTERNAL NEUROMODULATION DEVICES

7.2.1.1.6.1 TRANSCUTANEOUS ELECTRICAL NERVE STIMULATION (TENS)

7.2.1.1.6.2 TRANSCRANIAL MAGNETIC STIMULATION (TMS)

7.2.1.1.6.3 OTHERS

7.2.2 NEURO-INTERVENTIONAL DEVICES

7.2.2.1 EMBOLIZATION COILS

7.2.2.1.1 DETACHABLE

7.2.2.1.2 PUSHABLE

7.2.2.2 CAROTID STENTS

7.2.2.3 INTRACRANIAL STENTS

7.2.2.4 NEUROVASCULAR THROMBECTOMY

7.2.2.4.1 COIL RETRIEVERS

7.2.2.4.2 ASPIRATION DEVICES

7.2.2.4.3 STENT RETRIEVERS

7.2.2.5 INTRASSACULAR DEVICES

7.2.2.6 BALLOONS

7.2.2.7 OTHERS

7.2.3 NEUROSURGERY SURGICAL POWER TOOLS

7.2.3.1 DRILL

7.2.3.1.1 PNEUMATIC NEUROSURGICAL DRILLS

7.2.3.1.2 ELECTRICAL NEUROSURGICAL DRILLS

7.2.3.2 SAW

7.2.3.3 OTHERS

7.2.4 NEUROSURGICAL NAVIGATION SYSTEMS

7.2.5 CEREBROSPINAL FLUID (CSF) MANAGEMENT DEVICES

7.2.5.1 CSF SHUNTS

7.2.5.2 EXTERNAL DRAINAGE SYSTEM

7.2.6 NEUROSURGICAL MICROSCOPE

7.2.7 CRANIAL STABILIZATION

7.2.8 NEUROENDOSCOPY DEVICES

7.2.9 INTRA OPERATIVE IMAGING

7.2.10 BRAIN MONITORING

7.2.11 NEUROSURGICAL EVACUATION DEVICES

7.2.12 STEREOTACTIC SYSTEMS

7.2.13 ULTRASONIC ASPIRATOR

7.2.14 BIPOLAR EQUIPMENT

7.3 NEUROSURGERY SOFTWARE

7.3.1 IMAGING NEUROSURGERY SOFTWARE

7.3.2 PRE-OPERATION PLANNING NEUROSURGERY SOFTWARE

7.3.3 OTHERS

7.4 CONSUMABLES

8 GLOBAL NEUROSURGERY MARKET, BY AGE GROUP

8.1 OVERVIEW

8.2 PEDIATRIC

8.3 ADULT

8.4 GERIATRIC

9 GLOBAL NEUROSURGERY MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 BRAIN TUMORS

9.3 TRAUMA SURGERY

9.4 SPINE SURGERY

9.5 PARKINSON’S DISEASE AND TREMORS

9.6 PERIPHERAL NERVE SURGERY

9.7 EPILEPSY

9.8 FUNCTIONAL NEUROSURGERY

9.9 CAROTID ARTERY BLOCKAGE/STENOSIS

9.1 INTRAOPERATIVE ANGIOGRAPHY

9.11 CEREBROVASCULAR SURGERY

9.12 ANEURYSMS

9.13 PITUITARY TUMORS

9.14 RADIOSURGERY

9.15 STEREOTACTIC NEUROSURGERY

9.16 CORTICAL MAPPING

9.17 ARTERIOVENOUS MALFUNCTION (AVM)

9.18 SKULL BASE SURGERY

9.19 TRIGEMINAL NEURALGIA

9.2 OTHERS

10 GLOBAL NEUROSURGERY MARKET, BY END USER

10.1 OVERVIEW

10.2 HOSPITALS

10.2.1 ACUTE CARE HOSPITALS

10.2.2 LONG-TERM CARE HOSPITALS

10.2.3 NURSING FACILITIES

10.2.4 REHABILITATION CENTERS

10.3 RESEARCH CENTERS

10.4 NEUROSURGERY CENTERS

10.5 AMBULATORY SURGICAL CENTERS (ASCS)

10.6 OTHERS

11 GLOBAL NEUROSURGERY MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT TENDER

11.3 THIRD PARTY DISTRIBUTORS

11.4 OTHERS

12 GLOBAL NEUROSURGERY MARKET, BY REGION

12.1 OVERVIEW

12.2 NORTH AMERICA

12.2.1 U.S.

12.2.2 CANADA

12.2.3 MEXICO

12.3 EUROPE

12.3.1 GERMANY

12.3.2 FRANCE

12.3.3 U.K.

12.3.4 ITALY

12.3.5 RUSSIA

12.3.6 SPAIN

12.3.7 TURKEY

12.3.8 NETHERLANDS

12.3.9 SWITZERLAND

12.3.10 BELGIUM

12.3.11 REST OF EUROPE

12.4 ASIA-PACIFIC

12.4.1 CHINA

12.4.2 JAPAN

12.4.3 SOUTH KOREA

12.4.4 INDIA

12.4.5 AUSTRALIA

12.4.6 SINGAPORE

12.4.7 THAILAND

12.4.8 MALAYSIA

12.4.9 INDONESIA

12.4.10 PHILIPPINES

12.4.11 REST OF ASIA-PACIFIC

12.5 SOUTH AMERICA

12.5.1 BRAZIL

12.5.2 ARGENTINA

12.5.3 REST OF SOUTH AMERICA

12.6 MIDDLE EAST AND AFRICA

12.6.1 SOUTH AFRICA

12.6.2 SAUDI ARABIA

12.6.3 UAE

12.6.4 EGYPT

12.6.5 ISRAEL

12.6.6 REST OF MIDDLE EAST AND AFRICA

13 GLOBAL NEUROSURGERY MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

13.3 COMPANY SHARE ANALYSIS: EUROPE

13.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 MEDTRONIC

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 STRYKER

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENT

15.3 ABBOTT

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENT

15.4 BOSTON SCIENTIFIC CORPORATION OR ITS AFFILIATES.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 INTEGRA LIFESCIENCES (2021)

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANY SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENT

15.6 ADEOR MEDICAL AG

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENTS

15.7 ADVANTIS MEDICAL IMAGING

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 ALEVA NEUROTHERAPEUTICS

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 ANT NEURO

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 B. BRAUN SE

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENTS

15.11 BIOINDUCTION

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENT

15.12 BRAINLAB AG

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENTS

15.13 ELEKTA

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 PRODUCT PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 EMS HANDELS GESELLSCHAFT MBH

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENT

15.15 INOMED MEDIZINTECHNIK GMBH

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 KARL STORZ SE & CO. KG

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENT

15.17 LEICA MICROSYSTEMS

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

15.18 LIVANOVA PLC

15.18.1 COMPANY SNAPSHOT

15.18.2 REVENUE ANALYSIS

15.18.3 PRODUCT PORTFOLIO

15.18.4 RECENT DEVELOPMENTS

15.19 NEVRO CORP.

15.19.1 COMPANY SNAPSHOT

15.19.2 REVENUE ANALYSIS

15.19.3 PRODUCT PORTFOLIO

15.19.4 RECENT DEVELOPMENTS

15.2 OPTOFINE INSTRUMENTS PVT. LTD.

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENTS

15.21 PENUMBRA, INC.

15.21.1 COMPANY SNAPSHOT

15.21.2 REVENUE ANALYSIS

15.21.3 PRODUCT PORTFOLIO

15.21.4 RECENT DEVELOPMENTS

15.22 RENISHAW PLC.

15.22.1 COMPANY SNAPSHOT

15.22.2 REVENUE ANALYSIS

15.22.3 PRODUCT PORTFOLIO

15.22.4 RECENT DEVELOPMENT

15.23 SYNAPSE BIOMEDICAL INC.

15.23.1 COMPANY SNAPSHOT

15.23.2 PRODUCT PORTFOLIO

15.23.3 RECENT DEVELOPMENT

15.24 TERUMO MEDICAL CORPORATION

15.24.1 COMPANY SNAPSHOT

15.24.2 REVENUE ANALYSIS

15.24.3 PRODUCT PORTFOLIO

15.24.4 RECENT DEVELOPMENTS

15.25 MACHIDA ENDOSCOPE CO., LTD.

15.25.1 COMPANY SNAPSHOT

15.25.2 PRODUCT PORTFOLIO

15.25.3 RECENT DEVELOPMENTS

15.26 NALU MEDICAL, INC.

15.26.1 COMPANY SNAPSHOT

15.26.2 PRODUCT PORTFOLIO

15.26.3 RECENT DEVELOPMENT

15.27 WALLABY MEDICAL

15.27.1 COMPANY SNAPSHOT

15.27.2 PRODUCT PORTFOLIO

15.27.3 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

表格列表

TABLE 1 GLOBAL NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 2 GLOBAL NEUROSURGERY DEVICES IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 GLOBAL NEUROSURGERY DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 4 GLOBAL NEUROMODULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 5 GLOBAL INTERNAL NEUROMODULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 6 GLOBAL SPINAL CORD STIMULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 7 GLOBAL DEEP BRAIN STIMULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 8 GLOBAL SACRAL NERVE STIMULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 9 GLOBAL VAGUS NERVE STIMULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 10 GLOBAL GASTRIC ELECTRICAL STIMULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 11 GLOBAL EXTERNAL NEUROMODULATION DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 12 GLOBAL NEURO-INTERVENTIONAL DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 13 GLOBAL EMBOLIZATION COILS IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 14 GLOBAL NEUROVASCULAR THROMBECTOMY IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 15 GLOBAL NEUROSURGICAL POWER TOOLS IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 16 GLOBAL DRILL IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 17 GLOBAL CEREBROSPINAL FLUID (CSF) MANAGEMENT DEVICES IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 18 GLOBAL NEUROSURGERY SOFTWARE IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 GLOBAL NEUROSURGERY SOFTWARE IN NEUROSURGERY MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 20 GLOBAL CONSUMABLES IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 GLOBAL NEUROSURGERY MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 22 GLOBAL PEDIATRIC IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 GLOBAL ADULT IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 GLOBAL GERIATRIC IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 GLOBAL NEUROSURGERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 26 GLOBAL BRAIN TUMORS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 GLOBAL TRAUMA SURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 GLOBAL SPINE SURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 GLOBAL PARKINSON’S DISEASE AND TREMORS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 GLOBAL PERIPHERAL NERVE SURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 GLOBAL EPILEPSY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 GLOBAL FUNCTIONAL NEUROSURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 GLOBAL CAROTID ARTERY BLOCKAGE/STENOSIS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 GLOBAL INTERAOPERATIVE ANGIOGRAPHY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 GLOBAL CEREBROVASCULAR SURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 GLOBAL ANEURYSMS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 37 GLOBAL PITUITARY TUMORS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 38 GLOBAL RADIOSURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 39 GLOBAL STEREOTACTIC NEUROSURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 GLOBAL CORTICAL MAPPING IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 41 GLOBAL ARTERIOVENOUS MALFUNCTION (AVM) IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 GLOBAL SKULL BASE SURGERY IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 43 GLOBAL TRIGEMINAL NEURALGIA IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 GLOBAL OTHERS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 45 GLOBAL NEUROSURGERY MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 46 GLOBAL HOSPITALS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 47 GLOBAL HOSPITALS IN NEUROSURGERY MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 48 GLOBAL RESEARCH CENTERS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 49 GLOBAL NEUROSURGERY CENTERS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 50 GLOBAL AMBULATORY SURGICAL CENTERS (ASCS) IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 51 GLOBAL OTHERS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 52 GLOBAL NEUROSURGERY MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 53 GLOBAL DIRECT TENDER IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 54 GLOBAL THIRD PARTY DISTRIBUTORS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 55 GLOBAL OTHERS IN NEUROSURGERY MARKET, BY REGION, 2020-2029 (USD MILLION)

图片列表

FIGURE 1 GLOBAL NEUROSURGERY MARKET: SEGMENTATION

FIGURE 2 GLOBAL NEUROSURGERY MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL NEUROSURGERY MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL NEUROSURGERY MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 GLOBAL NEUROSURGERY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL NEUROSURGERY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL NEUROSURGERY MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 GLOBAL NEUROSURGERY MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL NEUROSURGERY MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL NEUROSURGERY MARKET: SEGMENTATION

FIGURE 11 NORTH AMERICA IS ANTICIPATED TO DOMINATE THE GLOBAL NEUROSURGERY MARKET, AND EUROPE IS ESTIMATED TO BE GROWING WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 THE GROWING PREVALENCE OF NEUROLOGICAL DISEASES, EFFORTS TO DEVELOP THE APPLICATION BASE FOR NEUROMODULATION, AND THE BENEFITS OF NEUROENDOSCOPIC SURGERIES OVER CONVENTIONAL BRAIN SURGERIES ARE EXPECTED TO DRIVE THE GLOBAL NEUROSURGERY MARKET GROWTH IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 13 NEUROSURGERY DEVICES IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL NEUROSURGERY MARKET IN 2022 & 2029

FIGURE 14 NORTH AMERICA IS THE FASTEST GROWING MARKET FOR NEUROSURGICAL PRODUCTS MANUFACTURERS IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND, CHALLENGES OF GLOBAL NEUROSURGERY MARKET

FIGURE 16 GLOBAL NEUROSURGERY MARKET: BY PRODUCT TYPE, 2021

FIGURE 17 GLOBAL NEUROSURGERY MARKET: BY PRODUCT TYPE, 2022-2029 (USD MILLION)

FIGURE 18 GLOBAL NEUROSURGERY MARKET: BY PRODUCT TYPE, CAGR (2022-2029)

FIGURE 19 GLOBAL NEUROSURGERY MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 20 GLOBAL NEUROSURGERY MARKET: BY AGE GROUP, 2021

FIGURE 21 GLOBAL NEUROSURGERY MARKET: BY AGE GROUP, 2022-2029 (USD MILLION)

FIGURE 22 GLOBAL NEUROSURGERY MARKET: BY AGE GROUP, CAGR (2022-2029)

FIGURE 23 GLOBAL NEUROSURGERY MARKET: BY AGE GROUP, LIFELINE CURVE

FIGURE 24 GLOBAL NEUROSURGERY MARKET: BY APPLICATION, 2021

FIGURE 25 GLOBAL NEUROSURGERY MARKET: BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 26 GLOBAL NEUROSURGERY MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 27 GLOBAL NEUROSURGERY MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 28 GLOBAL NEUROSURGERY MARKET: BY END USER, 2021

FIGURE 29 GLOBAL NEUROSURGERY MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 30 GLOBAL NEUROSURGERY MARKET: BY END USER, CAGR (2022-2029)

FIGURE 31 GLOBAL NEUROSURGERY MARKET: BY END USER, LIFELINE CURVE

FIGURE 32 GLOBAL NEUROSURGERY MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 33 GLOBAL NEUROSURGERY MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 34 GLOBAL NEUROSURGERY MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 35 GLOBAL NEUROSURGERY MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 36 GLOBAL NEUROSURGERY MARKET: SNAPSHOT (2021)

FIGURE 37 GLOBAL NEUROSURGERY MARKET: BY REGION (2021)

FIGURE 38 GLOBAL NEUROSURGERY MARKET: BY REGION (2022 & 2029)

FIGURE 39 GLOBAL NEUROSURGERY MARKET: BY REGION (2021 & 2029)

FIGURE 40 GLOBAL NEUROSURGERY MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 41 NORTH AMERICA NEUROSURGERY MARKET: SNAPSHOT (2021)

FIGURE 42 NORTH AMERICA NEUROSURGERY MARKET: BY COUNTRY (2021)

FIGURE 43 NORTH AMERICA NEUROSURGERY MARKET: BY PRODUCT COUNTRY (2022 & 2029)

FIGURE 44 NORTH AMERICA NEUROSURGERY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 45 NORTH AMERICA NEUROSURGERY MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 46 EUROPE NEUROSURGERY MARKET: SNAPSHOT (2021)

FIGURE 47 EUROPE NEUROSURGERY MARKET: BY COUNTRY (2021)

FIGURE 48 EUROPE NEUROSURGERY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 49 EUROPE NEUROSURGERY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 50 EUROPE NEUROSURGERY MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 51 ASIA-PACIFIC NEUROSURGERY MARKET: SNAPSHOT (2021)

FIGURE 52 ASIA-PACIFIC NEUROSURGERY MARKET: BY COUNTRY (2021)

FIGURE 53 ASIA-PACIFIC NEUROSURGERY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 54 ASIA-PACIFIC NEUROSURGERY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 55 ASIA-PACIFIC NEUROSURGERY MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 56 SOUTH AMERICA NEUROSURGERY MARKET: SNAPSHOT (2021)

FIGURE 57 SOUTH AMERICA NEUROSURGERY MARKET: BY COUNTRY (2021)

FIGURE 58 SOUTH AMERICA NEUROSURGERY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 59 SOUTH AMERICA NEUROSURGERY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 60 SOUTH AMERICA NEUROSURGERY MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 61 MIDDLE EAST AND AFRICA NEUROSURGERY MARKET: SNAPSHOT (2021)

FIGURE 62 MIDDLE EAST AND AFRICA NEUROSURGERY MARKET: BY COUNTRY (2021)

FIGURE 63 MIDDLE EAST AND AFRICA NEUROSURGERY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 64 MIDDLE EAST AND AFRICA NEUROSURGERY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 65 MIDDLE EAST AND AFRICA NEUROSURGERY MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 66 GLOBAL NEUROSURGERY MARKET: COMPANY SHARE 2021 (%)

FIGURE 67 NORTH AMERICA NEUROSURGERY MARKET: COMPANY SHARE 2021 (%)

FIGURE 68 EUROPE NEUROSURGERY MARKET: COMPANY SHARE 2021 (%)

FIGURE 69 ASIA-PACIFIC NEUROSURGERY MARKET: COMPANY SHARE 2021 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。