Global Oncology Immunotherapy Biosimilars Market

市场规模(十亿美元)

CAGR :

%

USD

891.00 Million

USD

1,828.16 Million

2025

2033

USD

891.00 Million

USD

1,828.16 Million

2025

2033

| 2026 –2033 | |

| USD 891.00 Million | |

| USD 1,828.16 Million | |

| % | |

|

全球肿瘤免疫疗法生物同异性市场分化,按产品类型(单体抗体生物同异性,检查点抑制生物同性(PD-1,PD-L1,CTLA-4),Cytokine-Bio同性等),指标(肿瘤、乳腺癌、有色子癌、梅兰诺玛、淋巴瘤和其他固体和出血畸形)——工业趋势和预测至2033年

肿瘤免疫疗法 生物相似的市场规模和增长率是什么

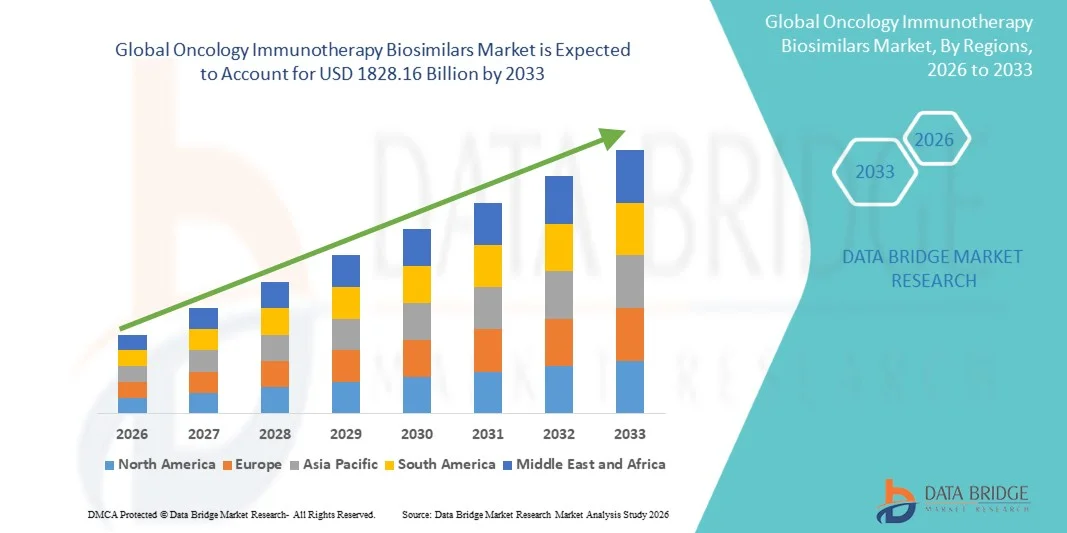

- 根据数据桥市场研究分析,全球肿瘤免疫疗法的市场规模被估价为:2025年8.91亿美元并可望达到至2033年达到1828.16万美元, 以美元计CAGR为 9.40%预测期间

- 市场增长主要是由于对成本效益高的癌症治疗方案的需求日益增加、肿瘤症状的流行程度不断提高、以及人们日益接受生物同物作为安全有效的替代品,取代整个保健系统的参考免疫疗法药物。

- 此外,扩大获得先进癌症护理的机会、主要免疫疗法生物学的专利到期、支持性监管框架以及医院和肿瘤中心对生物同质物的大力吸收,正在加速采用肿瘤免疫疗法生物同质物,从而大大地推动整个市场的增长。

市场大小和预测

- 全球市场价值(2025):2025年8.91亿美元

- 预期市场价值(2033年):至2033年达到1828.16万美元

- 预测CAGR(2026-2033):9.40%

肿瘤免疫疗法

- 肿瘤免疫疗法生物同位素是生物学药物,与核准的参考免疫异位素高度相近,由于其疗效、安全性以及成本相仿而成为现代癌症治疗的基本组成部分,改善了患者在医院和肿瘤护理环境中的就诊情况。

- 对肿瘤免疫疗法生物同位素的需求不断攀升,这主要是由于全球癌症负担不断加重、主要免疫疗法生物学专利到期、降低肿瘤治疗成本的压力增加以及临床医生对生物同位素收养的信心增加。

- 北美主导了肿瘤免疫疗法生物类似物市场,2025年收入份额最大,约为42.6%,辅之以先进的肿瘤学基础设施、早期采用生物类似物、强有力的报销框架以及大量使用癌症免疫疗法,美国目睹了在成本抑制举措和有利的监管路径驱动下,在医院和癌症中心大量采用类似生物检查站抑制剂。

- 在预测期间,由于癌症患者人数迅速增加、获得肿瘤护理的机会扩大、保健基础设施改善以及中国和印度等国家越来越多地采用成本效益高的生物同型疗法,亚太区域预计将是肿瘤免疫疗法生物同型市场增长最快的区域。

- 单体抗体生物类似物部分在2025年占了42.6%的最大市场收入份额,其驱动力是它们在肿瘤治疗规程中广泛采用临床方法。

范围和肿瘤免疫疗法报告

|

属性 |

肿瘤免疫疗法 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

肿瘤免疫疗法生物同位素市场的关键趋势是什么?.

“......增加免疫疗法的监管审批和管道扩展“

- 全球肿瘤免疫疗法生物同位素市场的一个关键和加速趋势是扩大针对免疫检查站抑制剂的生物同位素发展管道,包括PD-1、PD-L1和CTLA-4抑制剂。

- 例如,2023年8月,生物生物学家宣布,其生物同异于尼沃卢马布的候选生物临床结果呈阳性,支持其肿瘤学指标的全球监管备案战略。

- 随着专利的到期,制药公司正日益重视类似阻断性免疫疗法药物的生物活性,为治疗癌症的成本效益高的替代品创造了机会。

- 在现实世界证据和上市后监测数据的支持下,肿瘤学家日益接受生物相似性,正在加强市场信心

- 此外,生物同类开发者和合同制造组织之间的伙伴关系正在加快商业化时限和全球市场的普及

- 这一趋势正在通过增加获得治疗的机会而改变竞争动态,同时保持与参考生物文献的可比较功效和安全情况

肿瘤免疫疗法

驱动程序

“提高癌症负担和对成本效益免疫疗法的需求”

- 全球癌症发病率不断上升,以及越来越多地使用免疫疗法作为标准治疗方式,是肿瘤免疫疗法生物类似物市场的主要驱动力

- 例如,在2024年5月,Celltrion医疗保健扩大了其服务范围。肿瘤生物类同物解决对负担得起的癌症治疗日益增长的需求

- 免疫疗法药物往往与高治疗成本有关,限制了患者获得治疗的机会,在新兴经济体和公共保健系统尤其如此。

- 生物类似物提供了一个成本效益高的替代方案,使更多的病人能够使用,同时帮助保健系统管理不断上升的肿瘤支出。

- 政府倡议促进类似生物的采用,以及欧洲和亚太地区的优惠偿还政策,正在进一步支持市场增长

- 越来越多的肿瘤患者需要长期治疗,这加速了向生物相似性的转变,以确保提供可持续的癌症护理

限制/挑战

“......复杂的监管途径和医学家的收养障碍“

- 尽管增长潜力很大,肿瘤免疫疗法生物同位素市场仍然面临与下列因素有关的挑战:复杂的监管某些地区的批准程序和缓慢的医生收养

- 例如,关于证明可互换性和免疫活性的管理要求可能延长开发时限并增加生物同类制造商的成本。

- 临床医生对长期功效、安全和外推迹象的关切继续限制肿瘤学实践的生物吸收

- 此外,发端公司对参考生物学的强烈品牌忠诚和积极的定价策略会限制市场渗透

- 通过临床证据、现实世界数据和监管指导教育保健专业人员对克服收养障碍至关重要

- 通过监管协调、透明的临床数据和竞争性定价战略来应对这些挑战,对市场持续扩展至关重要

肿瘤免疫疗法 生物类似物市场范围

市场根据产品种类和说明进行分拆.

• 按产品类型

根据产品类型,全球肿瘤免疫疗法生物同位素市场被分出为单克隆抗体生物同位素,Checkpoint Inhibitor生物同位素(PD-1,PD-L1,CTLA-4),Cytokine-Bio同位素等. 单体抗体生物类似物部分在2025年占了42.6%的最大市场收入份额,其驱动力是在肿瘤治疗规程中广泛采用临床方法. 由于已经证明的功效、与参考生物学的安全可比性以及各主要市场的广泛监管认可,这些生物相似物被广泛使用。 混合免疫疗法疗法的高利用率支持需求。 相对于原创生物而言,成本优势大大增加了发达和新兴经济体的采用。 强大的医院采购量强化了支配地位。 癌症发病率的上升维持了治疗需求。 已建成的制造管线确保了稳定的供给. 物理学家对单克隆抗体生物类似物的信心不断提高. 有利的偿还政策支持采用。 由领先的制药公司扩大生物类组合可加强市场地位。 成熟监管路径加快审批. 多种癌症症状的强大存在加强了领导力。

由于对PD-1,PD-L1和CTLA-4抑制剂的需求不断增长,预计2026年到2033年的CAGR(18.9%)中,Checkpoint Inhibitor Biosimals分部将出现最快的CAGR. 关键检查站抑制剂专利的快速到期使生物进入成为可能。 在一线癌症治疗中越来越多地使用免疫检查站疗法,加速了采用。 扩大临床证据支持生物等同性. 肿瘤准则越来越多地包括检查站抑制剂。 增加可负担性可以改善病人的就诊情况。 强有力的管道活动推动了市场势头。 增加复方疗法的使用能增加体积。 政府倡议促进生物替代。 新兴市场显示出强大的吸收潜力。 战略伙伴关系加速了商业化。 这些因素共同推动了快速增长。

• 通过指示

根据指示,全球肿瘤免疫疗法生物同位素市场被分割成肺癌, 乳腺癌,有色子癌,梅拉诺玛,淋巴瘤等固态和出血性畸形. 由于全球肺癌发病率高并广泛使用免疫疗法,2025年的肺癌部分收入份额为36.8%。 检查点抑制剂和单克隆抗体是非小细胞肺癌的护理标准. 高患者量驱动着持续的需求。 常规使用PD-1和PD-L1疗法支持类似生物的采用. 优惠补偿框架促进治疗。 强有力的临床结果加强了医生的信心。 与吸烟有关的癌症负担日益加重,继续占据主导地位。 肿瘤中心优先治疗肺癌。 越来越多地使用组合疗法会延长治疗时间。 跨区域监管审批加强可提供性. 大力以肺癌管线为主的药物强化了领导力. 成熟诊断基础设施支持早期治疗的启动。

由黑色素瘤对免疫疗法的高反应能力所驱动,预计从2026年到2033年的CAGR增长最快,为17.4%.检查站抑制剂是黑色素瘤治疗的核心 提高认识和早期诊断可以改善病人的结果。 扩大生物的可获性可降低处理成本。 增加临床试验活动支持收养。 强有力的生存福利促使人们倾向于治疗。 肿瘤学指南强调免疫疗法的使用. 新兴市场日益扩大的准入为需求提供了燃料。 精密肿瘤学倡议加速了增长。 扩大专科癌症中心有助于吸收。 偿还费用的改善提高了负担能力。 这些车手将黑色素瘤定位为增长最快的指向部分.

肿瘤免疫疗法

- 北美在肿瘤免疫疗法生物类似市场占主导地位,2025年收入份额最大,约为42.6%

- 得到先进的肿瘤学基础设施、早期采用生物相似物、强有力的偿还框架以及大量使用癌症免疫疗法的支持

- 本区域受益于既定的监管途径和成本控制举措,这些举措鼓励在医院和癌症中心采用类似生物免疫疗法

美国肿瘤免疫疗法 生物类似物市场透视

乌.师曰. 肿瘤免疫疗法生物同位素市场在2025年占了北美的大部分份额,其驱动力是在肿瘤治疗规程中大量采用生物同位素检查抑制剂。 有利的FDA监管途径、降低生物药物成本的压力增加、广泛使用免疫疗法治疗肺癌、黑色素瘤和结肠癌等癌症,都推动了增长。 主要制药和生物技术公司的大量存在,加上高临床试验活动,进一步支持了市场的扩大。

欧洲肿瘤免疫疗法

欧洲 肿瘤免疫疗法生物类似物市场预计将在预测期间在相当可观的CAGR扩展,其驱动力是政府对生物类似物的采用、成本抑制政策以及癌症发病率的上升的大力支持。 欧洲卫生保健系统正在积极推广生物同位素,以改善治疗的可获得性,同时减少卫生保健开支。 医师对生物相似效力和安全性的信心日益增强,这进一步加快了肿瘤护理环境的采用。

英国肿瘤免疫疗法 生物同位素市场透视

乌.K级. 肿瘤免疫疗法生物类似物市场预计将在预测期间稳步增长,得到集中的保健采购、有利的定价政策以及国家卫生制度等监管机构的大力支持。 在国家癌症治疗准则中越来越多地使用生物同样免疫疗法,并努力扩大患者获得高级肿瘤治疗的机会,这些都是增长的关键驱动因素。

德国肿瘤免疫疗法

德国 肿瘤免疫疗法生物同位素市场预计将在一个健康的CAGR市场扩大,其驱动力是高保健支出、临床医生对生物同位素的强烈接受以及强有力的监管框架。 德国在生物相似性收养方面的领导作用,加上其先进的医院基础设施和重视基于价值的护理,支持肿瘤免疫疗法生物相似性的持续市场增长.

亚太肿瘤免疫疗法

亚太 肿瘤免疫疗法生物同位素市场预计将增长。最快的 CAGR 时间在预测期间,受癌症患者人数迅速增加、获得肿瘤护理的机会扩大以及保健基础设施改善所驱动。 越来越多的采用成本效益高的生物同型疗法,使整个新兴经济体的病人能够更广泛地获得免疫治疗。

中国肿瘤免疫治疗生物同位素市场透视

中国 肿瘤免疫疗法生物类似物市场在亚太地区占有很大份额,并得到了癌症负担巨大、肿瘤治疗能力扩大以及政府促进国内生物类似物发展的有力举措的支持。 监管改革以及将生物同质物列入国家报销名单正在加速在公立医院和癌症中心采用。

印度肿瘤免疫疗法

印度 肿瘤免疫疗法生物同位素市场预计将在预测期间迅速增长,其动力是癌症发病率上升、医院网络扩大以及负担得起的生物同位素免疫疗法的提供日益增加。 加强癌症护理基础设施的政府举措以及国内制药公司越来越多地参与生物同型制造,进一步支持了市场扩张。

肿瘤免疫疗法生物类市场中哪家顶级公司

肿瘤免疫疗法生物同位素产业主要由历史悠久的公司领导,包括:

- 阿姆根 (美国).

- 辉瑞 (美国).

- 桑多斯(瑞士)

- 三星活佛(韩国)

- 手机(韩国)

- 生物生物学(印度)

- Reddy博士的实验室(印度)

- 维阿特里斯 (美国).

- 泰瓦制药业(以色列)

- 弗雷塞纽斯·卡比(德国)

- 博埃林格·伊格尔海姆(德国)

- STADA Arzneimittel(德国)

- 鲁平(印度)

- 兹多斯生命科学(印度)

- 赫特罗·生药(印度)

- 奥罗宾多·法尔马(印度)

- 上海恒流生物科技(中国).

- 发明生物学(中国)

- 希孙制药公司(中国)

- 生物压力治疗(爱尔兰)

全球肿瘤免疫疗法生物同位素市场最新动态

- 2023年10月,Amneal Pharmacels, Inc. 宣布在美国的生物类似管线上增加两款参考Prolia和XGEVA的Denosumab生物同位素,扩大其肿瘤学组合,并强化其通过与mAxence合作,提供高质量,负担得起的骨元化疗法和癌症相关疾病的治疗目标.

- 2024年4月,Amneal Pharmatics, Inc. 推出了PEMRYDI RTU,这是在元静脉非小细胞肺癌和恶性胸膜间皮瘤中,第一种可即用注射剂,用于综合疗法,从而消除了重组或冷藏的需要,并促进肿瘤环境下的药剂效率和病人护理.

- 2025年4月,Biocon Biologics Ltd.宣布美国FDA批准Jobevne(英语:bevacizumab-nwgd),这是与Avastin®相仿的生物,扩展了它在美国的肿瘤生物类组合,并通过成本较低的生物学替代品为多种癌症类型提供了额外的治疗选择.

- 2025年6月,肿瘤生物相似症的监管势头继续发展,因为生物生物也获得了美国FDA对Denosumab Bosaya和Aukelso生物相似症的核准,这些疾病表明与癌症有关的骨病和骨质疏松症,使患者更容易获得肿瘤学方面的主要辅助护理疗法。

- 2025年3月,弗雷塞尼乌斯·卡比在美国推出了两个代苏马布生物同位素——Connexence和Bomyntra,其参考产品的所有指示都得到批准,Prolia和Xgeva是需要骨科疗法的癌症患者生物同位素选择的继续扩展。

- 2026年1月,生物生物学家宣布将在2026年J.P.Morgan健康保健会议上揭晓出三个新的肿瘤生物学类同物——Trastuzumab/Hyaluronidase,Nivolumab和Pembrolizumab,强调其将扩大全球获得高影响免疫疗法生物类同物的战略,作为主要的生物学专利而到期.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。