Global Optical Waveguide Display Market

市场规模(十亿美元)

CAGR :

%

USD

17.42 Billion

USD

45.97 Billion

2025

2033

USD

17.42 Billion

USD

45.97 Billion

2025

2033

| 2026 –2033 | |

| USD 17.42 Billion | |

| USD 45.97 Billion | |

| % | |

|

全球光学波导显示市场分解,按类型(光学波导和平面波导),材料类型(电子波导、硅波导、半导体波导、玻璃波导、多聚体波导等),制造过程(光学相接法、微复制法和相接法),光学相接(光学相接法、光学相接法、相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接相接

光学波导显示市场概览

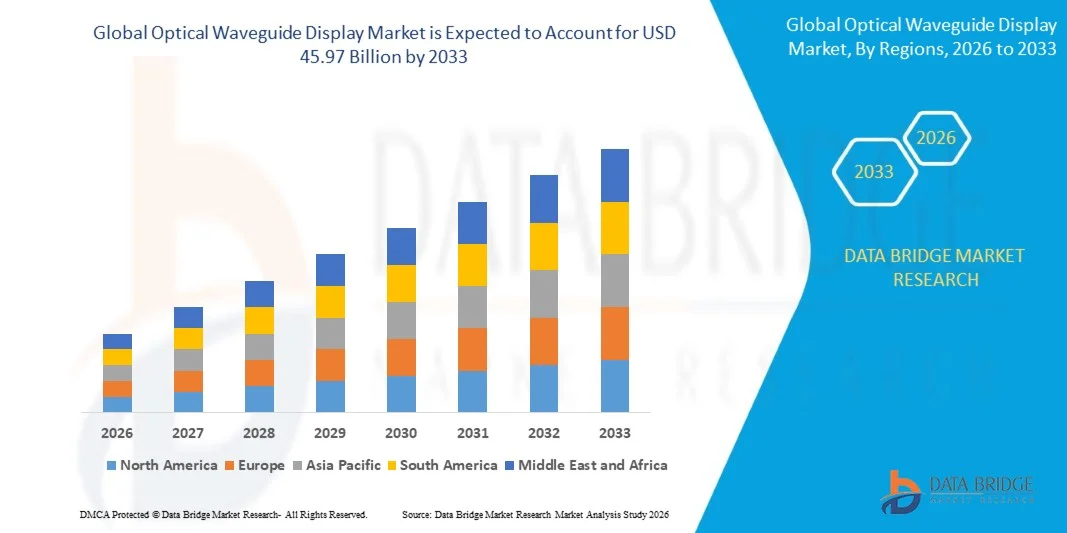

根据数据桥市场研究分析,光学波导显示市场的价值为:2025年174.2亿美元预计将达到到2033年达到459.7亿美元,生长在一个2026年至2033年CAGR为12.90%.市场正在快速增长,其驱动力是越来越多地采用增强型现实和虚拟现实设备,对轻量级近眼显示的需求增加,以及扩大波导技术在智能眼镜、头架显示和汽车头架显示系统的整合。

消费者电子、保健、工业培训、国防和汽车部门对浸入式数字经验的日益需要正在鼓励制造商采用光学波导显示技术。 这些显示可以实现紧凑的形式因子,高亮度,视野宽广,改善图像质量,同时减少与常规光学显示系统相关的尺寸和重量限制. 加大对AR型智能眼镜,混合现实平台,下一代车辆展示技术等投资,进一步支撑了市场扩张.

主要市场趋势和见解

- 北美主导了光学波导显示市场,2025年收入份额最大,为38.4%,辅以对AR和混合现实技术的强劲投资,大型技术公司的存在,以及越来越多的波导显示在国防、保健、工业培训和消费电子应用领域的部署。

- 亚太预计将是增长最快的区域,2026年至2033年的CAGR记录为15.8%. 增长的动力是消费电子产品制造的迅速扩展,对AR和VR技术的投资增加,智能可穿戴设备的采用增加,以及中国、日本、韩国和印度各地强大的显示组件生产能力。

- Planar Waveguide部分在2025年拥有最大的市场收入份额,约为58.6%,其驱动力在于其在扩大的真象显示、光学通信系统和紧凑光子集成电路中的广泛使用。 Planar波导因其与薄的显示架构相容,高效的光传播,以及支持大规模制造过程的能力而更受青睐.

- 由于对高密度光学互联互通、光子芯片和高级近视显示系统的需求日益增加,预计CAGR在2026年至2033年期间将增长最快,达到14.2%。 数据中心、电信和高性能计算应用中越来越多的采用正在加速部分扩展。

- Glass Waveguides部分在2025年拥有大约31.8%的最大市场收入份额,其支撑是光学透明度高,传播损失低,以及大量用于AR智能眼镜和头架显示系统。 对需要高图像清晰度和光学耐久性的消费者和企业来说,玻璃波导越来越受欢迎。

- 由高速数据传输、AI数据中心和光学计算系统中硅光子的部署量不断增加所推动,硅波导部分预计将在2026年至2033年达到15.6%的CAGR增长最快。 硅波导与半导体制造工艺日益融合,支持可伸缩和具有成本效益的生产。

- Lithography Method部分在2025年拥有大约46.7%的最大市场收入份额,其驱动力在于其能够生产出高度精确的疏松电源、光学结构和综合波导组件。 该方法被广泛用于高级AR显示和半导体光子应用中需要高精度和光学性能.

- 微增量法部分预计将在2026年至2033年的13.8%的CAGR中增长最快,同时对聚合物和玻璃波导组件的低成本高产量生产的需求也不断增加。 这种方法使制造商能够高效地复制复杂的光学结构,提高消费者智能眼镜和汽车头顶显示应用的可伸缩性.

- 在高性能计算、AI加速器和数据中心基础设施日益采用光子集成电路的驱动下,Chip On-Chip光学互联部分在2025年拥有大约29.4%的最大市场收入份额。 相较于传统电气互通,芯片光学互通有助于减少信号丢失,能耗,并减少数据传输延迟.

- Chip-To-Chip光学互联部分预计将在2026至2033年间以16.1%的CAGR增长最快,其驱动力是处理器、内存系统和AI计算模块之间对高带宽连接的不断增长的需求。 先进半导体包装和光学计算技术的日益部署正在加速部分增长。

- 在AR和VR设备、智能眼镜、高性能计算系统以及下一代显示平台的光学波导技术不断融合的推动下,计算机部分在2025年拥有大约24.9%的最大市场收入份额。 对紧凑、高分辨率和节能可视化技术的日益增长的需求正在支持部分优势。

- 飞机和汽车部分预计将在2026至2033年达到15.3%的CAGR增长最快,其动力是越来越多地部署增强的实事求是显示器、高级驾驶员协助系统、驾驶舱可视化技术和连接的车辆平台。 对智能移动和航空显示系统的投资不断增加,正在加速整个部分的采用。

市场大小和预测

- 全球市场价值(2025):17.42亿美元

- (2033年):45.97亿美元

- CAGR预测(2026-2033):12.90%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围光学波导显示市场分割

|

属性 |

光学波导显示密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

二. 支助波导光学技术(美国). |

|

市场机会 |

• 扩大增强现实智能眼镜 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

光学波导显示市场趋势

趋势:增强现实中的增长智能眼镜和高性能波导光学应用

消费者电子、工业、保健、汽车和国防部门对轻量级、浸润型和无手电子接口的需求日益增加,正在加速采用光学波导显示技术。 常规头架显示往往仍然大而限制了用户的舒适度,而光学波导则能够使更薄、更透明、更紧凑的近眼显示设计能够将数字内容覆盖到物理环境中。

在增强现实智能眼镜中,制造商正在将diffractive,反射和全息波导与微LED和LCOS显示引擎相融合,以提高亮度,视野,图像的统一性. 例如,Meta在2024年9月推出了它的猎户座AR眼镜原型,以碳化硅活性波导为特色,70度视野,98克形态因子,表明人们越来越重视在眼镜类设备中提供更广泛的视觉体验.

企业AR应用的扩展也增加了对工业培训、远程援助、维修和外科视觉的波导显示的需求。 此外,汽车制造商正在探索以波导为基础的头部显示,以预测司机视线内的导航和安全信息。 2024年出版的研究成果展示了全色3D全息图用元地表波导来增强现实显示,突出显示在改进视觉现实主义和紧凑光学架构方面不断取得进展.

光学波导显示市场动态

关键市场驱动器:AR和混合现实设备的日益采用

越来越多的投资用于增强现实、混合现实和可穿戴的计算设备,正在推动对光学波导显示的强烈需求。 企业和消费者越来越需要紧凑的显示技术,这些技术可以提供数字覆盖、实时信息以及浸入可视化,而不需要与传统耳机相关的大宗。

技术公司正在开发波导智能眼镜,用于工业、保健、国防和消费者应用。 例如,Meta的猎户座原型采用了一款碳化硅 Diffraction-型波导与一款三平板全色微LED显示引擎相结合,演示出先进的波导架构如何能支持轻便可穿戴设备中的高亮度AR含量.

同样,工业组织正在使用AR耳机进行设备维护、远程专家指导和工人培训,从而减少了对印刷手册的需求并改进了获得背景资料的机会。 对AR辅助外科的系统审查确定了2013至2020年间的91个合格研究,外科指导代表了最常见的应用背景,表明在临床可视化工作流程中扩大使用光学透视显示.

关键限制/挑战:高制造成本和光学性能限制

光学波导显示面临与制造成本高,光学设计要求复杂,亮度,色彩统一,视野,光效等限制等有关的挑战. 生产出高质量的分光栅和精密光学底物需要专门的材料、先进的平面图和严格的质量控制,从而增加了AR智能眼镜和头架显示系统的总体成本。

制造商还必须在广泛的视野与图像分辨率、眼盒大小和紧凑的形式因素之间保持平衡。 例如,Meta的猎户座原型实现了70度的视野,Xreal眼镜约为46度,而HoloLens 2则约为52度,这说明在提供广视AR体验时所涉及的进展和持续的工程复杂性。

此外,波导显示可以在不同的环境照明条件下体验出出出行光,彩虹效应等视觉文物,降低对比度并扭曲图像. 这些限制可影响用户的舒适性,并限制在对成本敏感的消费市场中更广泛地采用,特别是在常规展示提供低成本替代的情况下。

关键市场机会:汽车头向上显示和企业AR解决方案中的一体化

汽车头部显示,接通车辆,工业可穿戴,下一代消费智能眼镜为光学波导显示供应商创造了重要机会. 波导技术可以在保持紧凑的仪表板设计的同时,将导航、相撞警告、速度信息以及增强的驱动引导直接投射到驾驶员视野中。

汽车OEM正在越来越多地评价增强的实事求是前置显示系统,以提高司机的认识并减少分散注意力。 在企业环境中,光学波导显示正在被集成到用于仓库业务、外地服务、制造检查和国防培训的智能眼镜中,使工人能够在不中断人工任务的情况下获得数字指令。

此外,地表波导、微LED显示引擎和全息光学元件的进步正在提高显示效率和视觉质量。 2024年出版的研究表明,基于地表波导的全色3D全息显示器增强了真实性,支持今后在保健、航空航天和消费电子应用领域建立紧凑高分辨率可视化系统的机会。

光学波导显示市场范围

市场按类型、材料类型、制造过程、光学互联和应用划分。

• 按类型

根据类型,光学波导显示市场被分割成信道波导和平面波导. Planar Waveguide部分在2025年拥有最大的市场收入份额,约为58.6%,其驱动力在于其在扩大的真象显示、光学通信系统和紧凑光子集成电路中的广泛使用。 Planar波导因其与薄的显示架构相容,高效的光传播,以及支持大规模制造过程的能力而更受青睐.

由于对高密度光学互联互通、光子芯片和高级近视显示系统的需求日益增加,预计CAGR在2026年至2033年期间将增长最快,达到14.2%。 数据中心、电信和高性能计算应用中越来越多的采用正在加速部分扩展。

• 按材料类型

根据材料类型,市场被分割成电光波导,硅波导,半导体波导,玻璃波导,聚合波导等. Glass Waveguides部分在2025年拥有大约31.8%的最大市场收入份额,其支撑是光学透明度高,传播损失低,以及大量用于AR智能眼镜和头架显示系统。 对需要高图像清晰度和光学耐久性的消费者和企业来说,玻璃波导越来越受欢迎。

由高速数据传输、AI数据中心和光学计算系统中硅光子的部署量不断增加所推动,硅波导部分预计将在2026年至2033年达到15.6%的CAGR增长最快。 硅波导与半导体制造工艺日益融合,支持可伸缩和具有成本效益的生产。

• 通过制造进程

在制造工艺的基础上,市场被分入了平面法、微复制法和相片地址法。 Lithography Method部分在2025年拥有大约46.7%的最大市场收入份额,其驱动力在于其能够生产出高度精确的疏松电源、光学结构和综合波导组件。 该方法被广泛用于高级AR显示和半导体光子应用中需要高精度和光学性能.

微增量法部分预计将在2026年至2033年的13.8%的CAGR中增长最快,同时对聚合物和玻璃波导组件的低成本高产量生产的需求也不断增加。 这种方法使制造商能够高效地复制复杂的光学结构,提高消费者智能眼镜和汽车头顶显示应用的可伸缩性.

• 通过光学互联

以光学互联为基础,将市场分入板对板光学互联,光学后机,芯片光学互联,相机相接,芯片相接光学互联等. 在高性能计算、AI加速器和数据中心基础设施日益采用光子集成电路的驱动下,Chip On-Chip光学互联部分在2025年拥有大约29.4%的最大市场收入份额。 相较于传统电气互通,芯片光学互通有助于减少信号丢失,能耗,并减少数据传输延迟.

Chip-To-Chip光学互联部分预计将在2026至2033年间以16.1%的CAGR增长最快,其驱动力是处理器、内存系统和AI计算模块之间对高带宽连接的不断增长的需求。 先进半导体包装和光学计算技术的日益部署正在加速部分增长。

• 通过申请

以应用为基础,将市场分割成检查装置,高性能服务器,打印机,飞机和汽车,平板电脑,超高视力,医疗设备,计算,路由器等. 在AR和VR设备、智能眼镜、高性能计算系统以及下一代显示平台的光学波导技术不断融合的推动下,计算机部分在2025年拥有大约24.9%的最大市场收入份额。 对紧凑、高分辨率和节能可视化技术的日益增长的需求正在支持部分优势。

飞机和汽车部分预计将在2026至2033年达到15.3%的CAGR增长最快,其动力是越来越多地部署增强的实事求是显示器、高级驾驶员协助系统、驾驶舱可视化技术和连接的车辆平台。 对智能移动和航空显示系统的投资不断增加,正在加速整个部分的采用。

光学波导显示市场区域分析

北美光学波导显示市场透视

北美主导了光学波导显示市场,2025年收入份额最大,约为38.4%,在增强现实、混合现实、国防可视化和先进的消费电子产品方面的强大投资支持下,北美获得了最大的收入份额。 该区域得益于主要技术公司、半导体制造商和AR设备开发商的到来,它们侧重于轻量级智能眼镜和高分辨率近眼显示平台。 越来越多的企业AR解决方案用于工业培训、远程援助和维护业务,进一步支持了市场扩张。

美国光学波导显示市场透视

美国光学波导显示市场在2025年收获了北美最大的收入份额,由AR智能眼镜的快速发展,混入了真人耳机,以及先进的头顶显示系统所推动. 技术公司和国防组织正越来越多地投资于光学波导解决方案,以支持浸入可视化,实时数据覆盖,以及无手操作工作流程. 微LED显示引擎,AI化可穿戴器,光学计算平台的日益融合,正在进一步加强市场增长.

欧洲光学波导显示市场透视

欧洲光学波导显示市场预计将从2026年强劲增长到2033年,主要动力是日益采用汽车头型显示、工业自动化技术和企业AR平台。 本区域对先进制造、连通移动和数字化改造的重视正在鼓励在汽车、航空航天、保健和工业应用中部署以波导为基础的可视化系统。 对节能和紧凑的展示技术日益增长的需求也支持了市场扩张。

英国光学波导显示市场透视

英国光学波导显示市场预计将从2026年到2033年出现大幅增长,其动力是浸润技术、国防现代化方案和工业AR应用的投资不断增加。 公司越来越多地采用智能眼镜和光学头架显示器进行远程协作、维护支持和劳动力培训。 该国强大的研究生态系统和对空间计算技术的日益重视正在进一步加速采用先进的波导显示解决方案。

德国光学波导显示市场透视

德国光学波导显示市场预计将从2026年稳步增长到2033年,因为汽车上越来越多地部署增强的实事求是显示,工业自动化能力很强,对先进光学技术的需求也越来越大。 德国的汽车和制造部门正在越来越多地探索波导显示,用于司机协助、生产线可视化和质量检查应用。 对精密工程和高性能光学系统的日益重视正在支持市场发展.

亚太光学波导显示市场透视

亚太光学波导显示市场预计将在2026至2033年出现最快的增长率,支持这一增长的有:消费电子产品制造的迅速扩展,对AR和VR技术的投资增加,以及中国、日本、韩国和印度越来越多地采用智能可穿戴设备。 该区域正在成为显示部件、半导体装置和光学材料的主要生产中心,提高了波导显示系统的可负担性和可获取性。

日本光学波导显示市场透视

日本光学波导显示市场预计将从2026年强劲增长到2033年,原因是该国电子工业发达,自动化技术的采用率高,对紧凑显示解决方案的需求也越来越大. 日本制造商正在开发光学波导技术,用于智能眼镜,汽车显示,医疗可视化系统,以及工业检查装置. AR平台与机器人、保健设备和连通的制造业基础设施日益融合,进一步推动了市场增长。

中国光学波导显示市场透视

中国光学波导显示市场在2025年占亚太市场收入份额最大,其原因是消费电子产品产量强劲,AR智能眼镜投资扩大,国内显示和半导体制造能力快速发展. 中国正在越来越多地应用光学波导显示技术,跨越消费者可穿戴设备、工业AR设备、汽车头部显示和智能制造系统。 政府对数字基础设施的支持,加上具有成本效益的光学部件的提供和以技术为重点的大型消费基础,正在大大地推动市场的扩大。

光学波导显示市场份额

光学波导显示业主要由历史悠久的公司领导,包括:

• 波导光学技术(美国)

• HFCL有限公司(印度)

• LEONI AG(德国)

• 藤仓有限公司(日本)

• Corning公司(美国)

• 斯特利特技术有限公司(印度)

• Furukawa电气有限公司(日本)

• 普赖斯米安集团(意大利)

• 菲尼萨尔公司(美国)

• Sumitomo电气工业有限公司(日本)

• Lumentum控股公司(美国)

• 协同公司(美国)

• 二-六公司(美国)

• NKT A/S(丹麦)

• OFS Fitel, LLC(美国)

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球光波導顯示器市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 進入全球光波導顯示器市場

2.3 供應商定位網格

2.4 技術生命線曲線

2.5 市場指南

2.6 多變量建模

2.7 自上而下的分析

2.8 測量標準

2.9 供應商份額分析

2.1 來自主要訪談的資料點

2.11 來自關鍵二級資料庫的資料點

2.12 全球光波導顯示器市場:研究快照

2.13 假設

3 市場概況

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 價值鏈分析

5.2 品牌分析

5.3 生態系市場圖

5.4 技術趨勢

5.5 最佳獲勝策略

5.6 波特五力分析

6 全球光波導顯示器市場(按類型)

6.1 概述

6.2 平面波導

6.3 通道波導

7 全球光波導顯示器市場(依製造製程)

7.1 概述

7.2 光刻法

7.3 微複製法

7.4 照片尋址法

8 全球光波導顯示器市場(按光互連)

8.1 概述

8.2 闆對板光學互連

8.3 晶片間光互連

8.4 片上光互連

8.5 光學背板

8.6 內部董事會

8.7 其他

9 全球光波導顯示器市場(依垂直產業)

9.1 概述

9.2 平板電腦和個人電腦

9.2.1 按類型

9.2.1.1. 平面波導

9.2.1.2. 通道波導

9.3 飛機

9.3.1 按類型

9.3.1.1. 平面波導

9.3.1.2. 通道波導

9.4 醫療設備

9.4.1 按類型

9.4.1.1. 平面波導

9.4.1.2. 通道波導

9.5 高效能伺服器

9.5.1 按類型

9.5.1.1. 平面波導

9.5.1.2. 通道波導

9.6 汽車

9.6.1 按類型

9.6.1.1. 平面波導

9.6.1.2. 通道波導

9.7 其他

9.7.1 按類型

9.7.1.1. 平面波導

9.7.1.2. 通道波導

10. 全球光波導顯示器市場(按地區)

10.1 全球光波導顯示器市場(本章中按國家列出上述所有細分市場)

10.1.1 北美

10.1.1.1. 美國

10.1.1.2. 加拿大

10.1.1.3. 墨西哥

10.1.2 歐洲

10.1.2.1. 德國

10.1.2.2. 法國

10.1.2.3. 英國

10.1.2.4. 義大利

10.1.2.5. 西班牙

10.1.2.6. 俄羅斯

10.1.2.7. 土耳其

10.1.2.8. 比利時

10.1.2.9. 荷蘭

10.1.2.10. 瑞士

10.1.2.11. 歐洲其他地區

10.1.3 亞太地區

10.1.3.1. 日本

10.1.3.2. 中國

10.1.3.3. 韓國

10.1.3.4. 印度

10.1.3.5. 澳大利亞

10.1.3.6. 新加坡

10.1.3.7. 泰國

10.1.3.8. 馬來西亞

10.1.3.9. 印度尼西亞

10.1.3.10. 菲律賓

10.1.3.11. 亞太其他地區

10.1.4 南美洲

10.1.4.1. 巴西

10.1.4.2. 阿根廷

10.1.4.3. 南美洲其他地區

10.1.5 中東和非洲

10.1.5.1. 南非

10.1.5.2. 埃及

10.1.5.3. 沙烏地阿拉伯

10.1.5.4. 阿聯酋

10.1.5.5. 以色列

10.1.5.6. 中東和非洲其他地區

10.2 主要主要見解:依主要國家

11 全球光波導顯示器市場、公司格局

11.1 公司份額分析:北美

11.2 公司份額分析:歐洲

11.3 公司份額分析:亞太地區

11.4 合併與收購

11.5 新產品開發與審批

11.6 擴展

11.7 監管變化

11.8 夥伴關係和其他策略發展

12 全球光波導顯示器市場 SWOT 分析

13 全球光波導顯示器市場,公司簡介

13.1 索尼公司

13.1.1 公司概況

13.1.2 收入分析

13.1.3 地理分佈

13.1.4 產品組合

13.1.5 最近的發展

13.2 康寧公司

13.2.1 公司概況

13.2.2 收入分析

13.2.3 地理分佈

13.2.4 產品組合

13.2.5 最近的發展

13.3 波導光學技術

13.3.1 公司概況

13.3.2 收入分析

13.3.3 地理分佈

13.3.4 產品組合

13.3.5 最近的發展

13.4 萊尼股份公司

13.4.1 公司概況

13.4.2 收入分析

13.4.3 地理分佈

13.4.4 產品組合

13.4.5 最近的發展

13.5 HFCL有限公司

13.5.1 公司概況

13.5.2 收入分析

13.5.3 地理分佈

13.5.4 產品組合

13.5.5 最近的發展

13.6 藤倉有限公司

13.6.1 公司概況

13.6.2 收入分析

13.6.3 地理分佈

13.6.4 產品組合

13.6.5 最近的發展

13.7 古河電氣工業株式會社

13.7.1 公司概況

13.7.2 收入分析

13.7.3 地理分佈

13.7.4 產品組合

13.7.5 最近的發展

13.8 普睿司曼集團

13.8.1 公司概況

13.8.2 收入分析

13.8.3 地理分佈

13.8.4 產品組合

13.8.5 最近的發展

13.9 菲尼薩公司

13.9.1 公司概況

13.9.2 收入分析

13.9.3 地理存在

13.9.4 產品組合

13.9.5 最近的發展

13.1 住友電氣公司

13.10.1 公司概況

13.10.2 收入分析

13.10.3 地理存在

13.10.4 產品組合

13.10.5 近期發展

13.11 數位鏡頭

13.11.1 公司概況

13.11.2 收入分析

13.11.3 地理存在

13.11.4 產品組合

13.11.5 近期發展

13.12 斯特萊特科技有限公司

13.12.1 公司概況

13.12.2 收入分析

13.12.3 地理存在

13.12.4 產品組合

13.12.5 近期發展

13.13 盧穆斯視覺

13.13.1 公司概況

13.13.2 收入分析

13.13.3 地理存在

13.13.4 產品組合

13.13.5 近期發展

13.14 MAGIC LEAP ONE

13.14.1 公司概況

13.14.2 收入分析

13.14.3 地理存在

13.14.4 產品組合

13.14.5 近期發展

13.15 微軟公司

13.15.1 公司概況

13.15.2 收入分析

13.15.3 地理存在

13.15.4 產品組合

13.15.5 近期發展

13.16 特魯萊菲光學

13.16.1 公司概況

13.16.2 收入分析

13.16.3 地理存在

13.16.4 產品組合

13.16.5 近期發展

13.17 長飛光纖光纜

13.17.1 公司概況

13.17.2 收入分析

13.17.3 地理存在

13.17.4 產品組合

13.17.5 近期發展

13.18 維茲克斯

13.18.1 公司概況

13.18.2 收入分析

13.18.3 地理存在

13.18.4 產品組合

13.18.5 近期發展

13.19 驅散

13.19.1 公司概況

13.19.2 收入分析

13.19.3 地理存在

13.19.4 產品組合

13.19.5 近期發展

13.2 靈犀AR

13.20.1 公司概況

13.20.2 收入分析

13.20.3 地理存在

13.20.4 產品組合

13.20.5 近期發展

註:以上公司資訊並非詳盡無遺,僅根據我們先前的客戶要求提供。我們已在研究中分析了超過100家公司,因此公司清單可根據要求進行修改或替換。

14份相關報告

15 問卷

16 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。