Global Osteopenia Treatment Market

市场规模(十亿美元)

CAGR :

%

USD

15.40 Billion

USD

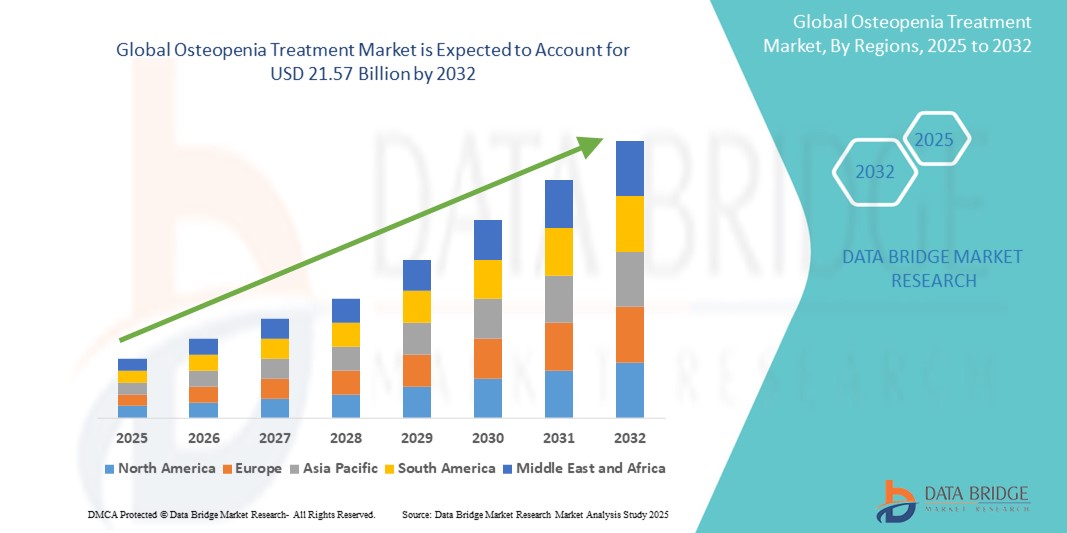

21.57 Billion

2024

2032

USD

15.40 Billion

USD

21.57 Billion

2024

2032

| 2025 –2032 | |

| USD 15.40 Billion | |

| USD 21.57 Billion | |

| % | |

|

全球骨質減少治療市場細分,按類型(雙磷酸鹽、降鈣素、激素療法、甲狀旁腺激素相關療法 (PTHrP) 類似物、選擇性雌激素抑製劑調節劑等)、給藥途徑(口服、注射劑等)、分銷渠道(醫院藥房、零售藥房等)——行業趨勢及預測(至 2032 年)

骨質減少症治療市場規模

- 2024 年全球骨質減少治療市場規模為154 億美元 ,預計 到 2032 年將達到 215.7 億美元,預測期內 複合年增長率為 4.30%。

- 市場成長主要得益於骨骼健康診斷和治療領域的日益普及和技術進步,從而提高了對骨質減少的認識和早期發現,尤其是在已開發和發展中地區的老齡化人口中

- 此外,患者對有效、微創且長期控制骨密度 (BMD) 損失的解決方案的需求日益增長,這使得藥物和非藥物治療骨質減少成為預防性醫療保健的重要組成部分。這些因素共同加速了骨質減少治療方案的普及,顯著促進了該行業的成長。

骨質減少症治療市場分析

- 骨質減少症治療方案,包括藥物治療、營養補充劑和生活方式乾預,對於減緩高風險族群(尤其是老年人和停經後女性)發展為骨質疏鬆症至關重要。人們對骨骼健康的認識不斷提高,早期篩檢的實踐也正在加速已開發地區和新興地區的市場需求。

- 全球低骨密度和久坐不動的生活方式帶來的負擔日益加重,這推動了對骨質減少治療的需求。隨著患者和臨床醫生優先考慮早期幹預,雙磷酸鹽、鈣和維生素D補充劑、荷爾蒙替代療法(HRT)以及新型生物製劑等關鍵治療方案正受到越來越多的關注。

- 北美在骨質疏鬆治療市場佔據主導地位,2024年其收入份額最高,達41.6%,這得益於高昂的醫療支出、完善的診斷基礎設施以及推廣骨密度檢測的宣傳活動。美國在該地區處於領先地位,這得益於其早期採取的預防性醫療保健措施,以及針對骨骼健康的處方藥和非處方補充劑的廣泛供應。

- 亞太地區預計將成為骨質疏鬆治療市場成長最快的地區,預計2025年至2032年的複合年增長率為8.9%,這得益於醫療保健意識的提升、日本和中國等國家人口老齡化以及診斷和治療服務可及性的改善。政府支持的健康計劃和維生素D缺乏症篩檢的增加將進一步促進成長。

- 雙磷酸鹽類藥物在骨質減少治療市場佔據主導地位,2024 年市場收入份額為 38.6%,這歸因於其在減緩骨質流失和增加骨密度方面的功效,使其成為廣泛用於治療骨質減少和早期骨質疏鬆症的藥物

報告範圍和骨質減少症治療市場細分

|

屬性 |

骨質減少症治療關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

北美洲

歐洲

亞太

中東和非洲

南美洲

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、定價分析、品牌份額分析、消費者調查、人口統計分析、供應鏈分析、價值鏈分析、原材料/消耗品概述、供應商選擇標準、PESTLE 分析、波特分析和監管框架。 |

骨質減少症治療市場趨勢

“技術進步和個人化醫療推動創新”

- 全球骨質減少治療市場的一個重要且加速發展的趨勢是針對個別患者特徵(包括遺傳易感性和骨密度指標)的標靶治療和個人化治療方案的進步。這些進展顯著提高了治療效果和患者依從性。

- 例如,雙能量 X 光吸收儀 (DEXA) 和骨轉換標記的使用日益增多,使臨床醫生能夠更準確地評估骨折風險並監測骨質減少患者的治療反應,從而優化藥物治療方案並改善療效

- 生物製藥公司正在積極投資開發新型治療藥物,例如合成代謝骨形成藥物和選擇性雌激素受體調節劑 (SERM),這些藥物的益處超越了傳統的雙磷酸鹽類藥物。這些藥物不僅可以減緩骨吸收,還可以刺激骨形成,從而提供對骨質減少管理至關重要的雙重作用機制。

- 每週一次或每月一次的給藥選擇以及具有緩釋特性的注射劑的推出,極大地提高了患者的便利性和依從性,特別是對於可能難以堅持每日服藥的老年人群

- 監管機構和醫療保健系統越來越多地支持早期篩檢和預防性治療策略,進一步推動了市場的發展。預防性護理方法——尤其是針對停經後女性和老年男性——正在鼓勵早期幹預,這對於阻止骨質減少發展為骨質疏鬆症至關重要。

- 隨著診斷、藥理學和以患者為中心的護理模式的融合,全球骨質減少治療市場正經歷變革階段。利害關係人正關注將生活方式介入、膳食補充劑和藥物療法結合的整體療法,以全面解決骨骼健康問題。

骨質減少症治療市場動態

司機

“骨質減少症病例增加和人口老化導致需求增長”

- 骨質減少症的盛行率不斷上升,尤其是在老年人口和停經後婦女中,這是骨質減少症治療解決方案需求增加的重要驅動因素

- 例如,安進公司於2024年4月擴大了其骨骼健康產品組合,提升了Prolia(地舒單抗)在亞洲和歐洲市場的可及性,強調了其在預防高危險群骨質流失方面的作用。預計主要參與者的此類策略擴張將在預測期內推動骨質減少治療產業的成長。

- 隨著人們對早期骨密度篩檢的認識不斷提高,消費者對骨折和骨質疏鬆症進展風險的了解也越來越多,對主動治療的需求也越來越大

- Furthermore, the growing focus on preventive healthcare and increasing physician recommendations for early-stage treatment options such as bisphosphonates, calcium, vitamin D supplementation, and lifestyle modification are driving the adoption of osteopenia treatment across clinical and homecare settings

- The convenience of oral medications, availability of over-the-counter supplements, and development of patient-friendly injectables are key factors propelling market adoption. Additionally, the emergence of telehealth platforms and digital patient engagement tools are helping to expand treatment reach in underserved areas

Restraint/Challenge

“Limited Awareness and High Cost of Advanced Therapies”

- Limited awareness about osteopenia as a serious precursor to osteoporosis poses a key challenge, particularly in developing regions where bone health is often underdiagnosed

- In many low- and middle-income countries, healthcare systems may not prioritize bone density screening, leading to a lack of early detection and treatment

- Moreover, the relatively high cost of certain advanced therapies such as injectable biologics (e.g., denosumab or teriparatide) can act as a barrier for uninsured or underinsured populations

- Insurance reimbursement for osteopenia treatments is often inconsistent, and out-of-pocket costs for supplements or diagnostic tests such as DEXA scans may deter early intervention

- Overcoming these challenges requires public health campaigns to improve awareness, increasing access to affordable diagnostics, and expanding insurance coverage for osteopenia management. Additionally, innovations in low-cost therapeutic options and digital tools for bone health monitoring can support wider adoption and adherence

Osteopenia Treatment Market Scope

The osteopenia treatment market is segmented on the basis of type, route of administration, and distribution channel.

- By Type

On the basis of type, the osteopenia treatment market is segmented into bisphosphonates, calcitonin, hormone therapy, parathyroid hormone related therapy (PTHrP) Analog, selective estrogen inhibitors modulator, and others. The bisphosphonates segment dominated the largest market revenue share of 38.6% in 2024, attributed to their efficacy in slowing bone loss and increasing bone density, making them a widely prescribed treatment for osteopenia and early-stage osteoporosis. Their long-standing use, cost-effectiveness, and strong clinical validation contribute significantly to their dominance in the market.

The selective estrogen inhibitors modulator (SERM) segment is expected to register the fastest CAGR of 22.3% from 2025 to 2032, driven by the growing preference for non-hormonal, bone-strengthening therapies especially among postmenopausal women. The ability of SERMs to mimic estrogen’s protective effect on bones without stimulating breast or uterine tissue is gaining interest among physicians and patients seeking safer alternatives.

- By Route of Administration

根據給藥途徑,骨質疏鬆症治療市場可細分為口服、注射和其他。口服藥物在2024年佔據了最大的市場收入份額,達到57.9%,這得益於患者對非侵入性、易於給藥的藥物(尤其是雙磷酸鹽和維生素D/鈣補充劑)的偏好。口服給藥便於長期治療,且與其他給藥途徑相比,患者的依從性更高。

預計注射劑領域在 2025 年至 2032 年期間的複合年增長率將達到 19.4%,這歸因於地諾單抗和特立帕肽等注射劑的使用日益增多,這些注射劑用於骨折風險較高的患者或無法耐受口服治療的患者。

- 按分銷管道

根據分銷管道,骨質疏鬆治療市場可細分為醫院藥房、零售藥房和其他管道。零售藥局在2024年佔據了最大的市場份額,達到49.3%,這得益於口服雙磷酸鹽、鈣和維生素D補充劑的廣泛供應。便利的取得、非處方藥的供應以及藥劑師諮詢服務,共同推動了該管道強勁的消費者需求。

預計 2025 年至 2032 年期間,醫院藥局部門的複合年增長率將達到 20.1%,這是最快的成長動力,這得益於前往醫院進行骨骼健康評估的人數不斷增加(尤其是老年人),以及需要醫療監督的注射治療的管理。

骨質減少治療市場區域分析

- 北美在骨質減少治療市場佔據主導地位,2024 年其收入份額最大,為 41.6%,這主要得益於人口老齡化加劇、骨骼健康意識增強以及停經後女性骨質疏鬆症和骨質減少症患病率上升

- 先進治療方案的可用性和主要製藥公司的存在進一步支持了區域成長

- 美國憑藉其積極的醫療保健體系、高昂的醫療支出以及廣泛的早期診斷工具和骨密度篩檢,在該市場佔據重要地位。

美國骨質減少症治療市場洞察

2024年,美國骨質減少治療市場佔據北美最大的收入份額,達61.0%,這主要得益於久坐不動的生活方式、營養不良和人口老化導致的骨質減少發病率上升。隨著預防性骨骼健康意識的增強,以及診斷和治療程序報銷範圍的擴大,進一步加速了市場的成長。雙磷酸鹽、荷爾蒙療法和選擇性雌激素受體調節劑等領先公司的出現,提高了醫院和零售藥局的治療可及性。

歐洲骨質減少治療市場洞察

預計歐洲骨質疏鬆治療市場將在2025年至2032年間以顯著的複合年增長率擴張,主要得益於政府的利好政策、公眾對骨質疏鬆症預防的積極宣傳以及西歐人口老齡化。德國、法國和英國等國家憑藉其強大的醫療基礎設施和日益增長的骨密度檢測,在骨質疏鬆治療領域處於領先地位。此外,藥物輸送和患者個人化治療方案的創新也為市場帶來了益處。

英國骨質減少症治療市場洞察

英國骨質減少治療市場預計在預測期內將以顯著的複合年增長率成長,這主要得益於停經後女性和老年族群骨質減少的高盛行率。強有力的公共衛生舉措,例如英國國家骨質疏鬆症協會的篩檢活動,以及透過英國國家醫療服務體系 (NHS) 獲得專科護理,進一步支持了診斷和治療。此外,選擇性雌激素受體調節劑和降鈣素療法的日益普及,也推動了零售藥房和醫院藥房的治療藥物銷售。

德國骨質減少症治療市場洞察

由於先進的診斷設施和對預防性保健的高度重視,德國骨質疏鬆治療市場預計將在預測期內以顯著的複合年增長率擴張。德國65歲以上人口占總人口的20%以上,對雙磷酸鹽和副甲狀腺素類似物等強骨藥物的需求旺盛。本地製藥生產和針對停經後骨質疏鬆的嚴格監管正在塑造城鄉地區的治療趨勢。

亞太地區骨質減少治療市場洞察

亞太地區骨質疏鬆治療市場預計將在2025年至2032年間以8.9%的複合年增長率快速成長,並在2024年佔據全球市場收入的20.5%。這主要得益於中國、日本和印度等國家快速的城市化進程、飲食習慣的改變以及預期壽命的延長。政府致力於提高骨骼健康意識,並引入了經濟實惠的仿製藥,這使得治療更加便捷。此外,由於患者偏好,從注射劑到口服療法的轉變也日益受到關注。

日本骨質減少症治療市場洞察

2024年,日本骨質疏鬆治療市場在亞太地區佔據31.8%的市場份額,這得益於其快速老化的人口結構——超過28%的日本公民年齡超過65歲。日本文化高度重視預防保健,因此骨密度檢測和非侵入性療法的普及率很高。新藥上市、骨骼代謝領域的學術研究以及醫院與製藥公司在老年護理創新方面的合作,共同推動市場的成長。

中國骨質疏鬆治療市場洞察

2024年,中國骨質疏鬆治療市場佔據亞太地區最大收入份額,達38.7%,這得益於中國不斷壯大的中產階級、龐大的老齡化人口以及二三線城市醫療服務可及性的提高。公共衛生運動和數位健康平台正在加速早期診斷和治療的發展。雙磷酸鹽和荷爾蒙療法的國產化也提高了城鄉居民的可負擔性和接受度。

骨質減少症治療市佔率

骨質減少治療產業主要由知名公司主導,包括:

- 艾伯維公司(美國)

- 安進公司(美國)

- Actavis Plc.(愛爾蘭)

- 禮來(美國)

- F. Hoffmann-La Roche Ltd.(瑞士)

- 葛蘭素史克公司(英國)

- 默克公司(瑞士)

- 諾華公司(瑞士)

- 諾和諾德公司(丹麥)

- 輝瑞公司(美國)

- Teva Pharmaceuticals Industries Ltd.(以色列)

全球骨質減少治療市場的最新發展

- 2024年3月,Bone Health Technologies (BHT) 獲得一輪500萬美元融資,旨在推動低骨密度人群的照護。此輪融資吸引了Esplanade Ventures、Berkeley Catalyst Fund和全球醫療技術領域的領導企業Terumo Medical的投資。 BHT的Osteoboost振動穿戴裝置即將獲得FDA的最終審批,此次融資正值關鍵時刻。

- 2024年1月,骨骼健康解決方案領導者Bone Health Technologies在獲得FDA批准後推出了Osteoboost。這款創新設備是首個針對停經後骨質減少女性的非藥物處方治療產品。這款穿戴式腰帶能夠對腰椎和臀部施加精確、經過校準的振動,旨在緩解骨骼強度和密度的下降。 Osteoboost的核准為低骨密度患者帶來了突破性的治療方案,標誌著女性健康進步的里程碑。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。