Global Pfas Free Foodservice Packaging Market

市场规模(十亿美元)

CAGR :

%

USD

11.40 Billion

USD

21.75 Billion

2025

2033

USD

11.40 Billion

USD

21.75 Billion

2025

2033

| 2026 –2033 | |

| USD 11.40 Billion | |

| USD 21.75 Billion | |

| % | |

|

全球PFAS-无食品服务包装市场分割,按材料类型(纸板和纸板、生物塑料和生物衍生的多聚体、多毛纤维/纸浆和铝),产品类型(纸板和林斯、Clamshells和Hinged容器、平板、碗和托盘、杯子和纸袋),以及最终用户(快活餐厅、零售和超级市场、咖啡馆和面包店以及机构餐饮) -- -- 2033年行业趋势和预测

PFAS-免费食品服务包装市场概况

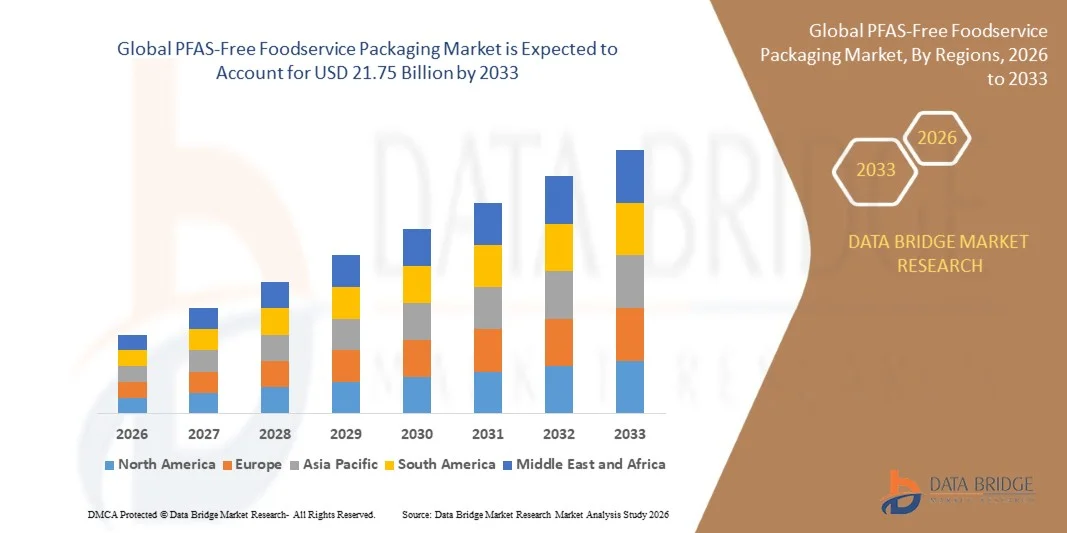

根据数据桥市场研究分析,PFAS免费食品服务包装市场的价值为:2025年114亿美元预计将达到到2033年217.5亿美元,生长在一个2026年至2033年CAGR为130%这一显著增长超过了更广泛的行业估计,反映出对全氟烷基物质和多氟烷基物质的监管压制正在加速,以及主要快餐店链向更安全、更可持续的包装替代品的快速过渡。 消费者对“永远使用化学品”的健康和环境危害的认识得到提高,加上公司积极的可持续性任务,从根本上改变了食品包装的格局。

随着全世界司法管辖区执行禁令和限制,全球粮食价值链对创新性、高性能和成本竞争力的PFAS解决方案的需求激增。

市场大小和预测

- 全球市场价值(2025):11.4亿美元

- (2033年):21.75亿美元

- CAGR(2026-2033年):12.30%

- 2025年主要区域:北美

- 最快增长区域:亚太

主要市场趋势和见解

- 北美在2025年主导了PFAS-无食品服务包装市场,收入份额最大,为38%. 推动这一领导地位的是州一级(例如加利福尼亚州、纽约州、华盛顿州)早期严格的禁令,以及主要QSR连锁企业对逐步取消PFAS的坚定承诺。

- 亚太是增长最快的区域,预计到2030年CAGR将超过8%。 中国和马来西亚等国的成型纤维生产能力不断提高,消费者偏好转向可持续包装,这些都推动了增长。

- 包装和衬垫部分是主要产品类型,2024年收入的约34.5%由三明治、面包和托盘衬垫的大量使用所驱动。

- 快速服务餐厅(QSR)部分是最大的终端用户,2024年占有超过41%的市场份额. 例如麦当劳、地铁、奇波特尔等主要连锁店,

- 生物塑料正在成为增长最快的物质部分,预计2025至2030年的CAGR为8.6%,其驱动力是其强化的屏障特性、可堆肥性以及达到严格食品接触规定的能力。

报告范围和免费食品服务包装市场划分

|

属性 |

PFAS-免费食品服务包装 关键市场洞察 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

PFAS-免费食品服务包装市场趋势

趋势:生物屏障的快速商业化

市场正在经历从试点项目向工业规模生产生物和水上屏障涂层的重大转变。 出自海藻、植物蛋白质(如Xampla)、Chitosan和淀粉等材料提供了与PFAS类似的油脂和水分耐受性,同时符合严格的环境标准,如家用堆肥和海洋安全。 这些涂层目前正由主要的QSR链在北美和欧洲部署。 应用方法的创新,包括线内弹性印刷,使转换器能够在没有重大资本投资的情况下以成本效益高的方式应用这些障碍。

PFAS-免费食品服务包装市场动态

关键市场驱动器:更严格的全球和州级PFAS禁令

积极的管制行动是主要的驱动力,导致不可逆转地远离氟化化学。 欧盟的"包装和包装废物条例"(PPWR)规定从2026年8月开始在食品包装中全面禁止PFAS,严格限制浓度. 包括缅因州、纽约州、华盛顿州和加利福尼亚州在内, 林业发展局在2025年3月的裁决是,35份事先的食品接触通知不再有效,为现有的PFAS包装设定了公司销售期限,迫使一个全行业的支柱。

关键限制/挑战:15%-30% 成本和性能差距

尽管取得了进展,但一项重大挑战是,与遗留的氟化包装相比,无全氟化碳选择的成本提高了15%至30%。 特色树脂、改良生产线和较低规模经济导致单位成本上升,影响到像独立餐厅和餐饮机构这样的价格敏感部门。 此外,在极端条件下——如高湿度或热灰等应用,如油炸食品容器——目前的生物屏障系统只能达到PFAS提供的油脂阻力的70%-85%,限制了它们立即适合所有使用的情况。

主要市场机会:扩大可持续食品服务包装

可持续食品服务包装部门在食品供应、外卖和质量标准增加的推动下迅速发展,提供了巨大的市场机会。 随着全球粮食运送和外卖消费继续激增,对耐油和无害环境包装的需求正在增加。 这为纸质容器、有模具的纤维托盘和有屏障的包装的创新创造了肥沃的土壤,这些包装能够满足各种食品服务应用的严格性能和可持续性标准。

PFAS-免费食品服务包装市场范围

PFAS免费食品服务包装市场根据材料类型,产品类型,终端用户和区域进行分拆.

- 按材料类型

根据材料类型,市场被分割成纸张和纸板、生物塑料和生物衍生聚合物、模具纤维/脉冲、铝等。 纸板(paper & Paperboard)是2024年价值超过市场45%的主要材料部门, 生物塑料部分预计将以最快的速度增长(到2030年为8.6%),其动力是其可堆肥性能和障碍性能的改善。 Molded Fiber在食品服务托盘和碗的能力扩张和成本竞争力的推动下,正在获得很大的推动力,特别是在亚太。

- 按产品类型

根据产品类型,市场被分割成包装和衬线,蛤壳和被锁起的容器,板子,碗和托盘,杯子和盖子,袋和邮袋等. 由三明治包装和面包纸等高容量、高周转品驱动。 预计Clamshells和Hinged集装箱段将在8.3%的CAGR上强劲增长,

- 按最终用户

在最终用户的基础上,市场分为快餐店、零售和超市、咖啡馆和面包店、机构餐饮等。 QSR部分在2024年占据了市场主导地位,占了收入的41%以上,原因是公司政策强制规定了分100ppm的有机氟总阈值。 零售和超级市场部门是增长最快的最终用户,占8.67%的CAGR,

PFAS-免费食品服务包装市场区域分析

北美主导了PFAS免费食品服务包装市场,2024年收入份额为36.7%. 该地区的领导地位受到州一级早期禁令、林业发展局自愿逐步淘汰指导以及积极开展的快速反应授权的推动。 2025年仅美国市场就价值111.4亿美元,占全球销售额的30%以上。 欧洲是第二大市场,利用统一的PPWR框架,使PFAS上限标准化并产生可预测的需求信号。 亚太是增长最快的区域,到2030年CAGR占8.27%,由中国和马来西亚的大型模具纤维线路装置所驱动,QSR和食品供应部门迅速扩张。

美国PFAS免费食品服务包装市场透视

美国市场正在经历着异常增长,其推动力是积极的监管环境(例如加利福尼亚州、纽约州、华盛顿州禁令)以及重要的联邦和州一级政策驱动力。 林业发展局的淘汰指导和2025年确定公司销售期限,迫使整个行业迅速重新制定。 主要QSR链和零售商正在积极转向无PFAS选项,对认证替代品产生强烈需求并驱动生物和水上屏障涂层的创新。

中国PFAS-免费食品服务包装市场透视

中国正在成为PFAS无包装的主要增长市场和具有成本效益的生产中心。 中国模具纤维容量在2024年激增了40%, 国内制造设施每年增加超过10万吨的纤维包装能力,出口给美国和欧盟买家。 这一规模的扩大有助于缩小西方买家的交付成本差距,使无财务资助安排的选项在全球更容易负担得起。

PFAS-免费食品服务包装市场份额

粮安局免费食品服务包装行业的特点是,竞争环境较为分散,全球任职者与专业创新者混杂在一起。 主要角色包括:

- 胡塔马基·奥伊(芬兰)

- 斯多拉·恩索·奥伊(芬兰)

- 蓝精灵特·西洛克plc (美国).

- 脚印有限责任公司(美国)

- 诺沃尔克控股(美国)

- 格鲁吉亚-太平洋有限责任公司(美国)

- UPM专业论文(芬兰)

- 阿赫斯特罗姆·奥伊(芬兰)

- 杜尼集团AB(瑞典)

- Vegware有限公司(英国)

- Biopak Pty有限公司(澳大利亚)

- Genpak 有限责任公司(美国)

PFAS-免费食品服务包装市场的最新发展

- 2024年10月,Huhtamaki宣布与Xampla建立战略伙伴关系,为食品包装应用开发基于蛋白质的屏障涂层.

- 2024年9月,Stora Enso在芬兰的奥卢磨坊完成了5 000万欧元(5 500万美元)的屏障技术投资。

- 2024年9月,Huhtamaki推出一款为QSR和外卖设计的PFAS无模具纤维食品服务包装新线.

- 2024年1月,Genpak推出了其"Harvest Fiber"产品线,这是一款新的模具纤维包装线,设计时没有故意添加PFAS.

- AkzoNobel在获得FDA批准后, 于2024年8月推出Interpon Terra涂层系统,

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。