Global Polyoxymethylene Pom Market

市场规模(十亿美元)

CAGR :

%

USD

5.45 Billion

USD

9.65 Billion

2024

2032

USD

5.45 Billion

USD

9.65 Billion

2024

2032

| 2025 –2032 | |

| USD 5.45 Billion | |

| USD 9.65 Billion | |

| % | |

|

全球聚氧乙烯(POM)市场分化,按类型(聚氨酯POM和CopolymerPOM),过程(喷出熔化、喷出熔化等),分级(标准、强化、影响改变、再生、紫外线稳定化和特殊级别),终端用户工业(电气和电子、运输、医疗、食品包装、消费品和电器、建筑等) -- -- 2032年工业趋势和预测

全球聚氧乙烯市场规模和增长率是什么?

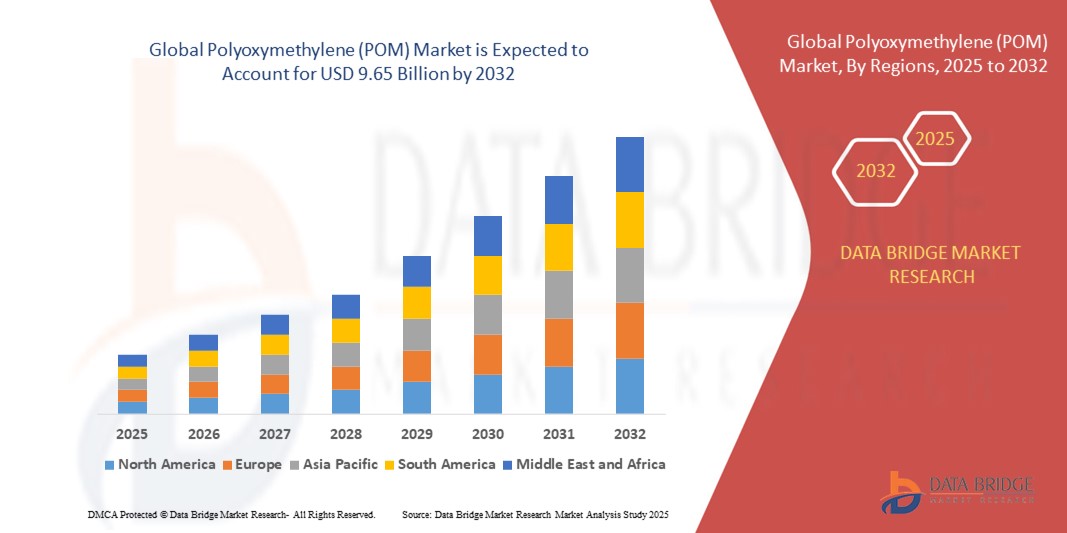

- 全球多氧乙烯市场规模2024年54.5亿美元并可望达到至2032年达到96.5亿美元, 以美元计CAGR为7.4%.预测期间

- 聚氧乙烯(POM)市场正由电气和电子工业应用量上升和运输部门使用量上升所驱动。 包装和消费电子产品对多氧乙烯的需求可能会加快多氧乙烯市场扩张。 另一个重要因素是,用轻塑料材料取代重金属元件的汽车增长的趋势,以及医疗应用中接受多氧乙烯的趋势。

聚氧乙烯(POM)市场的主要外卖是什么?

- 由天然气制造的原材料以及金属和紫外线可探测POM在食品和包装行业的渗透,将为多氧乙烯市场创造充分的机会。

- 其他潜力包括家具、体育部门以及食品接触材料中聚氧乙烯的使用率上升等。 因此,市场有很大的发展空间

- 受快速城市化、可支配收入增加以及中国、日本和印度等国家的工业和住宅自动化不断提高的驱动,亚太在多氧乙烯市场占主导地位,2024年收入份额最大,为41.34%。

- 北美多氧乙烯(POM)市场在2025-2032年预测期间增长最快,达到9.8%,受增长的驱动。工业自动化在汽车和电子产品中采用高性能材料,对轻量级、耐用部件的需求增加

- Hopolymer多氧乙烯部分在2024年占据了市场主导地位,最大的收入份额为62%,其驱动力在于其优越的机械强度,高结晶性能,以及出色的磨损阻力,使其成为精密工程应用汽车,电子和工业部件的理想.

范围和聚氧乙烯(POM)市场分割报告

| 属性 | 聚氧乙烯(POM) |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

聚氧乙烯市场的关键趋势是什么?

对轻量级、高性能工程塑料的需求增加

- 全球多氧乙烯(POM)市场的一个主要和正在加速的趋势是日益采用聚氧乙烯在跨汽车、电子和工业部门的高性能和精密工程应用中。 材料的优秀机械性能、维稳定性和化学耐性 使得制造商更愿意选择耐久和效率

- 例如,汽车OEMs越来越多地使用聚氧乙烯在燃料系统组件、连接器和齿轮中,利用它的磨损阻力和低摩擦来提高车辆的整体性能。 同样,消费电子产品制造商也采用POM小精度部分,确保产品质量和可靠性。

- 汽车和工业应用中的轻量级趋势正在推动POM的使用,因为制造商的目标是减少能耗和排放,同时保持结构完整性。 还有,聚氧乙烯其多才多艺性允许在三维打印组件、智能装置和自动化系统,提高生产灵活性

- 塞拉内斯和杜邦等供应商正在创新聚氧乙烯适合高温、耐化学和精密模具应用的分级,满足工业和消费市场不断变化的需要

- 对生态高效和耐用塑料的日益偏好,加上更换金属或其他更重材料的监管压力,正在重塑多个行业的设计和材料选择标准。

- 总体而言,对高绩效的需求聚氧乙烯汽车、电子和工业部门在业绩效益、多功能和制造业效率的推动下稳步增长

聚氧乙烯(POM)市场的主要驱动力是什么?

- 汽车、电气和消费电子行业正在扩大的工业化和快速增长,是推动实现上述目标的关键动力。聚氧乙烯需求。 其高机械强度、耐穿和维稳定性 使它成为精密零件的理想工程塑料

- 例如,2024年4月,塞拉内塞引入了高性能聚氧乙烯为汽车燃料和输送部件设计的分级,处理不断演变的轻量级和耐用材料标准。 预计这些战略创新将在预测期间推动市场增长

- 制造商日益重视轻量级材料,以减少车辆和机械的能耗。聚氧乙烯收养。 该材料的低摩擦系数也降低了移动部件的维护成本,对工业客户有吸引力.

- 此外,生产线上越来越多的自动化和机器人部署正在产生对精密部件的需求。聚氧乙烯因为它确保在高速和高压作业中保持一贯性能

- 其他因素,如易发性、化学耐受性和长期稳定性,使聚氧乙烯对各种应用,从汽车连接器到医疗器械的有吸引力的选择,从而支持工业和消费者部门的增长

哪个因素挑战了聚氧乙烯市场的增长?

- 相对较高的原材料成本和波动的价格聚氧乙烯对价格敏感的行业构成挑战,限制了购买力较低的区域的采用。 具有高化学或高热阻力的钚分级可能特别昂贵

- 例如,高性能聚氧乙烯汽车或电子部件的材料往往价格高昂,可能影响整个制造业预算。

- 加工挑战,包括对水分的敏感性和精确的发模条件的需要,需要技术专门知识,可能限制较小的制造商采用

- 来自尼龙、聚丙烯和多碳酸酯等替代工程塑料的竞争也受到限制聚氧乙烯在优先优化成本的某些应用程序中的份额

- 克服这些挑战需要发展更具成本效益的聚氧乙烯分级、改进加工技术、教育制造商了解长期性能和耐久性优势,这可以抵消较高的初始成本

聚氧乙烯(POM)市场如何分割?

市场按类型、流程、等级和最终用户工业.

- 按类型

根据类型,多氧乙烯(POM)市场被分入Homopolymer POM和Copolymer POM. Hopolymer多氧乙烯部分主导了市场,2024年最大的收入份额为62%,其驱动力在于其优异的机械强度,高结晶度,以及出色的磨损阻力,使得精密工程应用在汽车,电子,工业等部件中成为理想. 由于在高压条件下具有维稳定性和耐久性,因此Hompolymer多氧乙烯被广泛选用为齿轮,轴承和燃料系统部件.

预计Copolymer多氧乙烯部分将在2025年至2032年期间最快达到8.5%的CAGR,其燃料来自其强化的化学阻力和热稳定性,使其适合用于食品包装、医疗器械和化学加工业。 制造商越来越多地采用Copolymer多氧乙烯,以满足腐蚀和高温环境中的专门要求。

- 按进程

以工艺为基础,多氧乙烯(POM)市场被分入了喷出物分解法(Injection Moding),挤出物分解法(Extrasion Moling)等. 2024年,喷出电机电机部分拥有70%的最大收入份额,因为它在为汽车、电气和消费电子行业生产复杂和高精度部件方面的效率。 注射模具可以实现一致的维度精度,具有成本效益的高容量生产,并集成加固填料来提高机械性能.

由于工业机械、结构部件和传送系统对POM棒、床单和管子的需求不断上升,预计2025年至2032年的CAGR增长最快,达到7.8%。 外部模具的生长还由于专业应用需要长而统一的外形和定制的外形而得到进一步支持。

- 按职等

根据品级,多氧乙烯(POM)市场被分入"标准","强化","影响"改造","再生","紫外线稳定"和"特级". 标准POM部分在2024年占据了市场主导地位,收入份额为55%,这归功于其平衡的机械特性、成本效益以及汽车、电子和工业部件的广泛应用。 由于机械强度、强度和适合高负荷应用,特别是在运输和工业设备方面,强化和调整的影响级正在获得推动。

其中,由于汽车齿轮、轴承和外壳以及工业机械对轻量级高强度材料的需求日益增加,预计强化POM部分在2025年至2032年期间将最快达到9%的CAGR。

- 按最终用户行业分列

以最终用户工业为基础,多氧乙烯市场分为电气和电子、运输、医疗、食品包装、消费品和电器、建筑和其他最终用户工业。 2024年,运输部分占据了市场主导地位,收入份额最大,为40%,由于其磨损阻力和维稳性而采用了汽车燃料系统组件、连接器、齿轮和精密机械部件的POM,为市场提供了燃料。

由于消费电子、家用电器和工业自动化设备对高性能POM组件的需求不断增长,电气和电子部分预计将在2025年至2032年期间达到10%的最快CAGR。 日益城市化、技术进步以及推动电子系统中轻而易举、耐用部件是加速这一部门增长的关键因素。

哪个地区拥有聚氧乙烯市场的最大份额?

- 受快速城市化、可支配收入增加以及中国、日本和印度等国家的工业和住宅自动化不断提高的驱动,亚太在多氧乙烯市场占主导地位,2024年收入份额最大,为41.34%。

- 本区域的消费者和行业高度评价高性能、耐用和轻量级聚氧乙烯用于汽车、电子、医疗和消费品应用的材料

- 推动数字化和智能制造的政府举措以及国内主要制造商的存在进一步支持了这种广泛采用,将亚太确立为多氧乙烯生产和消费的中心枢纽。

中国聚氧乙烯(POM)市场透视

在中国,聚氧乙烯(POM)市场在2024年收获了亚太最大的收入份额. 快速工业化、制造业自动化程度提高以及汽车、电子和消费品部门采用高品质材料促进了增长。 政府对智能工厂和可持续生产做法的鼓励措施正在支持对POM的需求。 此外,中国正在扩大的中产阶级和不断增长的城市基础设施的发展进一步推动了市场扩张。 该国仍然是一个主要的生产和消费中心,推动亚太在全球POM市场的支配地位。

日本聚氧乙烯(POM)市场透视

在日本,多氧乙烯(POM)市场由于该国高科技工业文化,强力制造生态系统,以及日益强调自动化和精密工程而日益增强. 日本制造商由于耐久性和维稳性,越来越倾向于POM用于汽车零件,消费电子产品和机器人. 将POM纳入高性能应用,加上政府对先进制造业的支持,正在刺激住宅和商业部门的需求。

哪个地区是聚氧乙烯市场中增长最快的地区?

北美多氧乙烯(POM)市场将在2025-2032年预测期间以9.8%的CAGR最快的速度增长,其驱动力是工业自动化程度的提高、汽车和电子产品采用高性能材料以及对轻量级、耐用部件的需求增加。 本区域已建立完善的制造业基础,加上技术革新和对智能材料的重视,正在加速POM在多个最终用户行业的采用。

美国聚氧乙烯(POM)市场透视

在美国,多氧乙烯(POM)市场在2024年收获了北美最大的80%的收入份额. 汽车、航空航天和电子制造业的日益采用,以及先进机器人和智能制造系统的扩大,都推动了增长。 对POM在实力,穿戴耐受性和轻量级特性方面的优势的认识不断提高,这正在推动市场渗透. 北美对工业现代化、研究与发展以及可持续性倡议的重视可望维持该地区的快速增长,使其成为全球增长最快的市场。

聚氧乙烯(POM)市场上的哪家顶级公司?

聚氧乙烯(POM)工业主要由地位良好的公司领导,包括:

- 道 (美国).

- 杜邦 (美国).

- 多边塑料有限公司(日本)

- Asahi Kasei化学品公司(日本)

- 塞拉尼西亚公司(美国)

- 美国有限责任公司(美国)

- 三菱工程-制图公司(日本)

- 中国国家蓝星(集团)有限公司(中国)

- SABIC(沙特阿拉伯)

- 聚酮公司(美国)

- 韩国工程塑料有限公司(韩国)

- Jet-Hot股份有限公司(美国)

- ICD 高性能成衣 (美国).

- SPI 性能成衣 (美国).

- EverCoat Industries Sdn Bhd(马来西亚)

全球聚氧乙烯(POM)市场的最新发展是什么?

- 2024年5月,Celanese Corporation宣布启用两所新设施,即位于Silvassa的印度技术中心和位于海得拉巴的共享服务中心,旨在加强区域业务,并在亚洲各地提供强化的技术支持. 这一扩展反映了公司对区域增长和业务效率的承诺

- 2024年1月,BASF集团将其工程塑料组合的分布范围扩大到了美国,加拿大和墨西哥等地,通过包括墨西哥的Bamberger Amco Polymers,M. Holland Company,Nexeo Plastics和Polimeros Nacionales等经授权的经销商,提供了超强PA,Ultradur PBT,Ultraform POM,回收的Nypel PA6/PA66,和Petra PET等精选产品. 这一举措改善了产品的获取,加强了北美的市场存在

- 2023年6月,BASF Group将Ultraform的欧洲直接商业销售流程转移给其信任的贸易伙伴ALBIS和Ultrapolymers Group,提高了运营效率和分销可靠性. 这一举措确保向欧洲客户提供一致的供应和更好的服务

- 2023年6月,Daicel Corporation的子公司The Polyplastics Co.,Ltd宣布其DURACON POM PM系列专为医疗应用而商业上推出,突出公司对高性能,保健级材料的关注. 这一发展扩展了它们专门应用的产品组合

- 2022年11月,戴氏股份有限公司的子公司"保利塑料股份有限公司"宣布搬迁中国保利塑料(南通)有限公司总公司和厂房,以精简业务,提高生产效率为目标. 搬迁有助于改善物流和提高制造能力

- 2022年5月,戴氏公司与环球保利埃斯特尔股份有限公司达成资本参与协议,向中国一新制造厂投资30%,打算扩大生产能力并满足日益增长的需求. 这一战略投资加强了戴塞尔在亚洲的市场地位

- 2022年5月,三菱燃气化工股份有限公司收购了P控股股份有限公司30%的股权,该公司是一家经营管理公司,通过其子公司"环球多能公司"(Global Polyacetal Co., Ltd.)在中国监督一家POM出产公司,以加强对业务的控制并保障原材料供应. 此举加强了他们在中国市场的战略地位

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。