Global Programmable Rna Therapeutics Market

市场规模(十亿美元)

CAGR :

%

USD

1.16 Billion

USD

4.92 Billion

2025

2033

USD

1.16 Billion

USD

4.92 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 4.92 Billion | |

| % | |

|

按RNA治疗方法(mRNA治疗方法、sirNA治疗方法、抗激素RNA治疗方法等)类型分列的全球RNA治疗市场划分、治疗区域/应用(肿瘤、传染病、心血管疾病、遗传病、神经病等)、最终用户(医药和生物技术公司、合同研究组织、学术和研究所、医院和诊所) -- -- 2033年工业趋势和预测

可编程 RNA 治疗市场规模

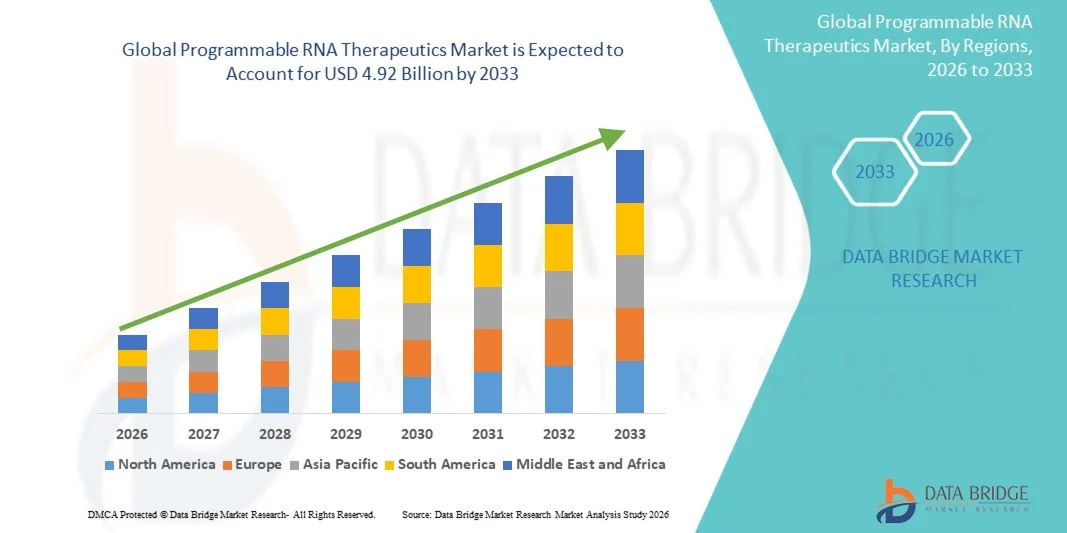

- 全球可编程RNA治疗市场规模估价2025年11.6亿美元并可望达到截至2033年49.2亿美元, 以美元计CAGR为19.80%预测期间

- 市场增长主要得益于基于RNA的技术的迅速进步,基因疗法研究的增长,以及越来越多的精密医学方法的采用,导致治疗复杂疾病的可编程RNA疗法需求增加

- 此外,制药和生物技术公司不断增加的投资,加上针对肿瘤学、传染病和罕见遗传病的临床试验日益增多,正在建立可编程的RNA疗法,作为下一代疗法的重要组成部分。 这些趋同因素正在加速采用可编程RNA疗法,从而大大地推动了市场的增长。

可编程 RNA 治疗市场分析

- 可编程的RNA疗法,包括mRNA,sirNA和抗感性RNA疗法,在现代医学中越来越重要,因为它们具有以高精度和个性化方法治疗癌症,遗传失调等复杂疾病和传染病的潜力.

- 对可编程RNA疗法的需求不断上升,这主要是由于RNA技术的迅速进步、临床试验的增加以及寻求下一代疗法的制药和生物技术公司日益采用这些疗法。

- 北美主导了可规划RNA治疗市场,2025年收入份额最大,约为42.3%,其动力是研发投资高,早期采用RNA疗法,以及主要制药和生物技术公司大量存在

- 预计亚太区域将在预测期间成为可规划RNA治疗市场中增长最快的区域,预计CAGR为10.2%,并辅之以增加临床研究活动、扩大生物技术基础设施以及增加对中国、日本和印度等国的保健投资。

- mRNA治疗部分占2025年最大市场收入份额的45.3%,其动力是疫苗和治疗应用的广泛采用

报告范围和范围可编程 RNA 治疗市场划分

| 属性 | 可编程 RNA 治疗关键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 | 二. 支助现代股份有限公司.(美国). |

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

RNA 治疗市场趋势

“......加强对定向和个性化治疗的重视“

- 全球可规划RNA治疗市场的一个重要和正在加速的趋势是,越来越注重针对罕见疾病、肿瘤学和传染病开发基于RNA的针对性和个性化治疗。

- 2025年,基于mRNA的治疗药物约占全球市场收入的35%,突出显示了对精密医学方法的日益偏好

- 例如,Modena和BioNTech于2024-2025年扩大了RNA平台,以针对多种癌症征兆和罕见的遗传紊乱症,使北美、欧洲和亚太的治疗方案能够高度个性化。 同样,CureVac进入了针对罕见代谢疾病的新型RNA治疗的临床试验,展示了全球对个性化解决方案的投资

- 另一个趋势是扩大基于RNA的平台,以包括自模拟RNA、循环RNA和小型干扰RNA(sirNA)技术。

- 这些进步提高了疗效,降低了剂量频率,提高了患者的服从度. 到2025年,锡尔纳疗法约占RNA疗法总管的20%

- 全世界制药公司和研究机构之间加强合作,正在推动创新。 伙伴关系有助于获取先进的RNA交付技术、可扩展制造平台和新的生物标志战略,支持全球在新兴和发达市场采用

可编程 RNA 治疗市场动态

驱动程序

“目标疾病和生物技术投资日益普遍”

- 市场增长的主要动力是全世界遗传疾病、癌症和传染病的日益流行,这就需要基于RNA的创新疗法。 慢性和罕见疾病占2025年全球RNA治疗研究方案的近45%

- 例如,BioNTech于2025年在欧洲、北美和亚太开展了多种肿瘤学和罕见疾病RNA治疗试验,反映了全球对有针对性的RNA解决方案的高需求。 同样地,Modena扩大了其在新兴区域,包括拉丁美洲和东南亚的传染病RNA管道

- 生物技术和医药研发投资的增加正在进一步加快市场增长。 全球对基于RNA的药物开发的投资从2022年到2025年增加了12%CAGR,北美约占资金总额的50%

- 在全球范围扩大合同发展和制造组织,支持大规模生产RNA治疗药物,减少时间到市场,并增加可获得性

- 政府倡议,如美国国家卫生研究所(NIH)资助方案和欧洲联盟的创新药物倡议,正在推动创新和采用RNA疗法,特别是针对罕见和未满足的医疗条件

限制/挑战

“......高成本、管理障碍和交货限制“

- RNA治疗的高昂开发和制造成本仍然是主要障碍,特别是对于新兴市场而言

- 例如,2025年,生产成本约占全球治疗总支出的60%。

- 各区域,包括FDA(美国)、EMA(欧洲)和PMDA(日本)的严格监管要求,可以减缓临床试验的批准速度并限制快速商业化。 各国监管框架的差异也使多区域试行规划复杂化

- 安全高效地交付RNA分子的挑战,包括稳定性、免疫活性、定向细胞吸收,可影响疗效并限制市场渗透。 2025年,大约25%的RNA治疗在早期试验中面临与交付有关的挑战

- 知识产权和专利纠纷,特别是在高需求RNA技术领域的纠纷,可能进一步拖延商业化

- 克服这些挑战需要继续创新交付系统、简化监管途径、可扩展的制造业和战略合作,以确保更广泛的全球无障碍环境

可编程 RNA 治疗市场范围

市场按类型、治疗区/应用和最终用户划分。

- 按RNA治疗类型

根据类型,可编程RNA疗法市场被分入mRNA疗法,sirNA疗法,抗感性RNA疗法等. mRNA治疗部分在2025年占最大市场收入份额45.3%,由疫苗和治疗应用的广泛采用所驱动. 该部分得益于强有力的研发管道、高效力和可扩展的制造工艺。 制药和生物技术公司将mRNA治疗列为优先事项,因为它们在多种疾病中具有多面性。 强有力的监管审批和正在进行的临床试验进一步支持了增长。 生物技术公司和研究机构之间的合作努力扩大了其商业范围。 此外,mRNA疗法因其在新出现的传染病方面的快速发展时限和适应性而得到青睐. 在关键区域对基于RNA的药物开发进行高额投资和政府鼓励措施加强了支配地位。 mRNA技术也显示出免疫肿瘤学和心血管疗法的强效性能. COVID-19的mRNA疫苗的商业出产加速了全球的采用. 对个性化药物应用的需求有助于强有力的市场渗透。

SirNA治疗部分预计将在2026年至2033年出现最快的18.9%的CAGR,这得益于基因静默疗法和针对基因紊乱的治疗的创新。 先进的运载系统,包括脂质纳米粒子和相接物,提高了功效和安全性. 生物科技合作和与CRO合作进行临床试验,加快发展. 在罕见疾病和肿瘤学中扩大RNA治疗方法会增加收养。 政府和私人投资者正在支持临床研究,提供资金和监管便利。 提高认识运动和科学出版物促进治疗利益。 由于价格低廉和无障碍程度的提高,新兴市场正在迅速被吸收。 精密医学应用进一步推动增长. 整个亚太、北美和欧洲的强有力的管道发展推动了势头。 在RNA稳定和交付方面的技术进步增强了市场潜力。 制药公司之间越来越多的许可证和技术转让协定扩大了全球范围。 该部分正成为RNA治疗技术创新和长期增长的关键重点领域.

- 治疗区/应用

在治疗领域的基础上,市场被划分为肿瘤学,传染病,心血管疾病,遗传病,神经病等. 肿瘤科在2025年占市场收入份额最大,为38.7%,原因是癌症发病率高并越来越多地采用RNA疗法。 RNA疗法允许有针对性地进行治疗,免疫肿瘤学应用,以及组合疗法. 制药和生物技术公司优先考虑肿瘤学的应用,因为临床结果强劲,商业潜力巨大。 政府和私人资助肿瘤研究支持市场增长。 增加基于RNA的癌症疗法的全球临床试验有助于扩展。 在RNA的提供和配制方面的技术进步提高了效能. 提供mRNA疫苗和以RNA为基础的免疫外科药物,进一步促进了采用。 以肿瘤为重点的RNA治疗管道在整个北美、欧洲和亚太仍然很坚固。 生物技术公司与研究机构之间的合作加快了开发和商业化。 现实世界的证据表明,病人的结果有所改善,更加倾向于RNA疗法。 该部分受益于关键区域的优惠偿还政策。 保健提供者和病人的认识不断提高,提高了接受率和市场渗透率。

由于对罕见和遗传性疾病的有效治疗的需求日益增加,基因失调部分预计将在2026年至2033年达到19.3%的最快CAGR. 基于RNA的疗法能够实现针对特定基因和精确医学的方法。 运载系统的创新和化学改造增强了稳定性和治疗效果。 生物技术公司、学术研究中心和首席研究官之间的合作加快了临床发展。 政府的举措和奖励措施支持孤儿药物开发,扩大收养范围。 扩大对遗传性疾病的RNA治疗的认识,推动病人的需求。 诊断和基因组特征分析方面的进展有助于个性化治疗。 稀有遗传条件在全球日益普遍,这加强了市场潜力。 由于监管支持,亚太和北美正在成为关键的增长中心。 临床研究和公私伙伴关系的资金加速了发展。 制药公司继续扩大针对罕见疾病的管道. 增加许可证和商业化协定进一步扩大了燃料市场。

- 按终端用户

在最终用户的基础上,市场被划分为医药和生物技术公司、CRO、学术和研究机构以及医院和诊所。 制药和生物技术公司部分在2025年占最大市场收入份额,占52.1%,原因是研发管道繁多、制造业先进和战略合作。 公司利用RNA疗法在肿瘤学、传染病和遗传紊乱方面的临床和商业应用。 对RNA技术、专利组合和监管审批的有力投资支持支配地位。 与国家办事处的战略伙伴关系有助于临床试验和全球扩展。 获得先进交货技术和可扩展生产可以更快地商业化。 该部分受益于政府为创新疗法提供的赠款和奖励。 高市场竞争鼓励了管道的持续发展. 将RNA治疗用于个性化药物可促进分化增长。 制药和生物技术公司在以RNA为基础的疗法商业化方面发挥着关键作用。 对mRNA疫苗和基因隔离疗法的日益重视提高了收入份额。 该部门通过技术专门知识和战略联盟保持主导地位。

在RNA治疗发展外包、RNA提供专业知识和全球临床试验管理的推动下,CROs部分预计将在2026年至2033年达到17.8%的最快CAGR. 与制药公司合作试行,遵守监管,并进行大规模生产,加快增长. CRO提供了成本效益高的解决方案,缩短了基于RNA的疗法开发时间表. 增加临床研究活动、合同制造和区域扩展有助于收养。 亚太区域的新兴市场由于有利的条例,为加勒比区域办事处的增长提供了机会。 RNA稳定性和交付性技术平台增强服务供给. 对罕见疾病和肿瘤试验的需求不断增加,从而扩大了机会。 与学术机构合作开展早期研究使国家办事处受益匪浅。 数字化和AI驱动的试运行管理提高了运行效率. 增加药品外包加强了全球的分部门增长。 重点区域临床试验监管支持加快采用. CRO继续扩大能力,以满足日益增长的RNA治疗需求.

可编程 RNA 治疗药物市场区域分析

- 北美主导了可规划RNA治疗市场,2025年收入份额最大,约为42.3%,由高额研发投资、早期采用RNA疗法以及主要制药和生物技术公司所驱动。

- 本区域受益于先进的临床试验基础设施、熟练的研究专业人员的提供以及有利于新型RNA疗法快速发展和商业化的辅助性监管环境。

- 主要角色如Modena、BioNTech、Pfizer和Arcturus治疗学正在积极扩展他们的RNA管道,跨越肿瘤学、传染病和罕见遗传病,促进市场持续增长。

美国可编程RNA治疗市场透视

美国可编程RNA治疗市场在2025年获得了北美最大的收入份额,这得益于广泛的临床研究计划,高患者意识,以及大力采用RNA为基础的治疗方法. Moderna、BioNTech、Pfizer和CureVac等主要公司正在利用先进的脂质纳米粒子运载系统,与学术机构合作,扩大临床试验网络以推动创新。 该国强大的生物技术生态系统,加上对RNA研究的早期管理批准和支持性政府资助,正在加速将新的RNA疗法引入国内和全球市场。

欧洲可规划RNA治疗市场透视

欧洲可规划的RNA治疗市场预计将在整个预测期间以大量的CAGR扩展,其动力是有一个成熟的生物技术部门、对病人的高度认识和支持性保健政策。 英国和德国等主要市场在区域增长中领先. 包括CureVac、BioNTech、Evotec和Moderna Europe在内的公司正在着重扩大肿瘤学、罕见疾病和传染病治疗方面的临床试验和商业业务。 城市化、增加保健开支和对个性化药品的需求正在进一步促进在私营和公共保健机构采用RNA疗法。

英国可编程RNA治疗市场透视

预计在预测期间,由于生物技术公司的强大存在、先进的保健基础设施以及病人日益接受基于RNA的疗法,英国可规划RNA治疗市场将在一个值得注意的CAGR增长。 人们对肿瘤学和罕见疾病的有效治疗办法日益感到关切,这鼓励公共和私营部门进行投资。 在BioNTech和Modena等公司的支持下,英国的强大研究合作和商业管道继续加速临床试验和治疗性采纳。

德国可编程RNA治疗市场透视

在预测期间,由于大力强调创新、数字保健的采用以及对先进治疗的监管支持,德国可规划RNA治疗市场预计将在相当大的CAGR扩展。 德国发展完善的制药制造能力,加上对个性化药品的需求,正在推动RNA疗法的发展. CureVac、BioNTech和Evotec等关键角色正在积极投资于当地的研发、临床试验和商业化努力,以加强该国在全球RNA治疗市场中的地位。

亚太方案RNA 治疗市场观察

亚太可规划RNA治疗市场在预测期间将增长最快,达到10.2%的CAGR,同时将增加临床研究活动,扩大生物技术基础设施,并增加对中国、日本和印度等国的保健投资。 该地区的大量病人、政府支持的RNA研究倡议、以及越来越多的在肿瘤学和罕见疾病中采用RNA疗法,是增长的关键驱动力。 沃尔瓦克生物技术,苏州阿波根生物科学,现代日本,生化日本等公司正在扩大临床试验和制造能力,进一步加快了市场发展.

日本可编程 RNA 治疗市场观察

日本可规划的RNA治疗市场由于拥有先进的医疗保健基础设施、强大的研发能力以及强调精密医学,正在获得势头。 国家注重创新的RNA治疗,再加上肿瘤学和罕见遗传条件的日益采用,正在推动增长。 主要角色包括Modena Japan和BioNTech Japan正在积极与当地医院和研究机构合作,以扩大临床试验和商业可用性.

中国可编程 RNA 治疗市场透视

中国可规划RNA治疗市场占2025年亚太地区最大的市场收入份额,其驱动力是快速城市化、增加保健投资以及强大的国内制造能力。 我国正在迅速成为RNA临床试验和生产的中心,由瓦尔瓦克斯生物技术,苏州阿波根生物科学,福善制药等公司主导发展. 政府注重生物技术创新,同时增加病人的获得机会和负担能力,这进一步推动了公立和私立保健部门采用RNA疗法。

可编程 RNA 治疗市场份额

可编程RNA治疗行业主要由地位良好的公司领导,包括:

• Modena股份有限公司(美国)

• BioNTech SE(德国)

• CureVac N.V.(德国)

• Alnylam制药公司(美国)

• 箭头制药公司(美国)

• 德塞纳制药公司(美国)

• Ribometrix公司(美国)

• eTERNA免疫(比利时)

• Beam治疗(美国)

• Sarepta治疗公司(美国)

• 爱奥尼斯制药公司(美国)

• 萨诺菲·根日梅(法国)

• 辉瑞公司(美国)

• GlaxoSmithKline plc (GSK) (英国)

全球可规划RNA治疗市场的最新动态

- 2025年3月,临床试验数据显示,由Eli Lilly开发的长效小干扰RNA(SirNA)疗法Lepodisiran在心血管风险高的成年人中,在最高试验剂量下将脂蛋白(a)水平大幅降低近94%,突出显示可编程RNA剂在心肌病中的治疗潜力。

- 2025年4月,诺华公司宣布收购Regulus治疗公司,该公司开发了用于自体主要多细胞肾病的MicroRNA-17抑制剂Farabursen(RGLS8429),扩大了基于RNA-的药物开发组合,加强了对RNA-目标医学的投资。

- 2025年6月,Eli Lilly完成了Verve治疗技术的收购,加强了Vivo RNA基因编辑疗法的管道,针对PCSK9的心血管疾病,并表明战略扩张为可编程的RNA-基于基因治疗

- 2025年8月,RNA工业报告查明了可编程RNA治疗和疫苗市场的强劲增长趋势,其动力是mRNA和RNAi技术持续扩展、脂纳米粒子等先进运载系统以及肿瘤学、罕见疾病和传染病治疗的更广泛应用,反映了RNA治疗的加速创新和商业化。

- 2025年9月,生物技术公司Mana.bio推出了Mina,这是一个为脂纳米粒子(LNP)设计和优化而设计的大型语言模型平台,以加速RNA疗法的提供研究,同时进入协作研究伙伴关系,以提高RNA癌症和自体免疫疾病应用的提供效率

- 2025年10月,在诺华公司宣布收购该公司后,Avidity Biosciences的股份猛增了40%以上,强调投资者对基于RNA的药物平台,包括Antibody'Oligonucleotide Conjugates,信心和战略重点都有所增加.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。