Global Rehabilitation Therapy Services Market

市场规模(十亿美元)

CAGR :

%

USD

29.39 Billion

USD

55.22 Billion

2024

2032

USD

29.39 Billion

USD

55.22 Billion

2024

2032

| 2025 –2032 | |

| USD 29.39 Billion | |

| USD 55.22 Billion | |

| % | |

|

全球復健治療服務市場細分,按服務(復健治療服務、語言治療、 職業治療、呼吸治療、認知行為治療等)、年齡層(老年人、兒科和成人)、服務類型(門診復健服務和住院復健服務)、應用(骨科復健治療服務、神經復健治療服務、心臟復健治療服務、肺復健服務、安寧療護、運動相關傷害、皮膚復健治療服務、骨盆護理等)、服務類別(醫院服務、醫生服務、工業服務和雇主服務)、模型(手動和傳統)、最終用戶(醫院、專業護理機構、家庭保健、私人診所、體育和健身設施中心、復健中心等)、服務管道(直接管道和線上管道)-產業趨勢及 2032 年預測

復健治療服務市場規模

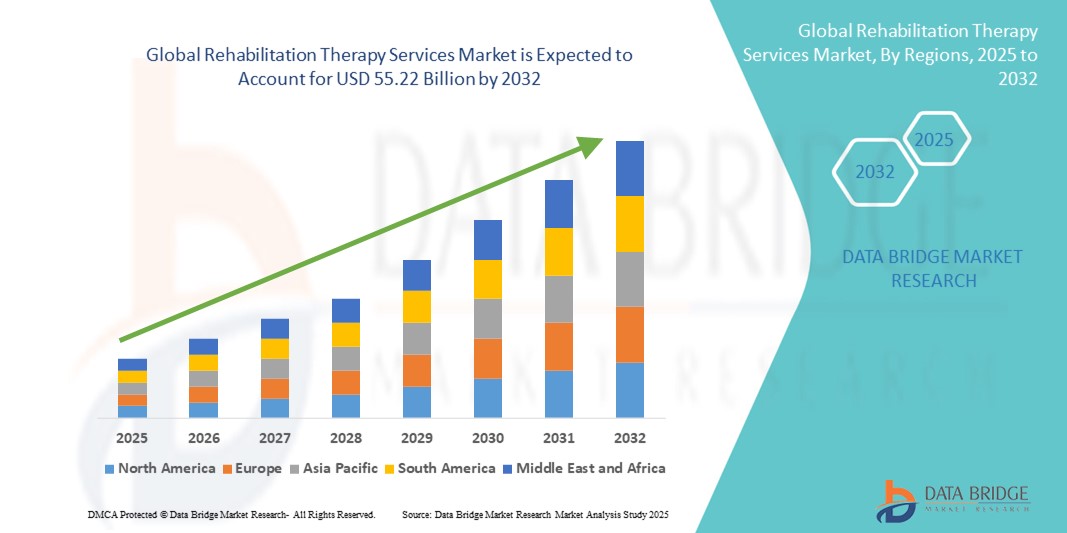

- 2024 年全球復健治療服務市場規模為293.9 億美元 ,預計 到 2032 年將達到 552.2 億美元,預測期內 複合年增長率為 8.20%。

- 市場的成長很大程度上得益於人們對復健治療益處的認識不斷提高以及治療方法的進步,從而導致復健治療在各種醫療環境中得到更廣泛的採用

- 此外,個人化病患照護需求的不斷增長、復健效果的改善以及遠距復健和穿戴式裝置等技術的融合,正在推動復健治療服務的擴張。這些因素正在加速康復解決方案的普及,從而顯著促進該行業在住宅和臨床環境中的成長。

復健治療服務市場分析

- 復健治療服務涵蓋廣泛的治療,旨在改善患者的功能能力和生活質量,在醫院、門診和家庭護理機構中越來越受歡迎。人們對慢性病管理的認識不斷提高以及老年人口的成長是全球復健治療市場的主要驅動力。

- 復健治療服務需求的不斷增長,主要由於肌肉骨骼疾病、神經系統疾病和術後恢復需求的日益增長,以及遠距復健和人工智慧輔助治療設備等技術支援的治療解決方案的進步

- 北美在復健治療服務市場佔據主導地位,2024年其收入份額最高,達38.7%。其特點是早期採用先進治療技術、醫療保健支出較高以及擁有完善的復健中心網絡。美國在整合虛擬復健和機器人輔助治療等創新治療模式方面處於領先地位,這有助於市場成長。

- 預計亞太地區將成為預測期內復健治療服務市場成長最快的地區,複合年增長率為 11.8%,這得益於中國、印度和日本等國家快速的城市化、醫療基礎設施投資的增加以及可支配收入的增加

- 2024 年,直接管道佔據復健治療服務市場的主導地位,市場佔有率為 72.5%,因為許多患者仍然更喜歡面對面的治療,這種治療方式可以實現個人化互動、親身治療和即時的專業指導

報告範圍和復健治療服務市場細分

|

屬性 |

復健治療服務關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

北美洲

歐洲

亞太

中東和非洲

南美洲

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、定價分析、品牌份額分析、消費者調查、人口統計分析、供應鏈分析、價值鏈分析、原材料/消耗品概述、供應商選擇標準、PESTLE 分析、波特分析和監管框架。 |

復健治療服務市場趨勢

全球復健治療服務市場的新興趨勢與創新

- 全球復健治療服務市場一個顯著且日益增長的趨勢是,越來越多地採用旨在改善患者治療效果和治療效率的技術驅動解決方案。這些解決方案包括先進的機器人輔助治療設備、虛擬實境復健平台以及提供遠端個人化護理的遠距復健服務。

- 穿戴式感測器與運動追蹤技術的融合,使治療師能夠更精準地監測患者的復健進展,並即時客製化治療方案。這些創新有助於提高康復率和患者在復健計畫中的參與。

- 復健治療服務也受益於居家照護模式的興起,患者可以在舒適的家中接受治療,並得到遠端監控和虛擬諮詢的支持。這種方法對老年人和行動不便者尤其有用,可以減少就診次數和相關費用。

- 醫療保健機構和復健中心越來越注重多學科護理方法,將物理治療、職業治療和語言治療相結合,提供全面的復健計劃。這種整體護理模式有助於患者更好地恢復功能,並提高生活品質。

- 慢性病、骨科損傷、神經系統疾病以及術後復健需求的日益增長,持續推動全球復健治療服務的需求。此外,政府為改善復健護理的可近性而推出的舉措以及醫療支出的不斷增長,也進一步推動了市場的成長。

- 該市場中的公司正在投資研發,以推出創新治療技術、患者管理數位平台和客製化康復計劃,從而增強服務交付並擴大其在已開發經濟體和新興經濟體的市場覆蓋範圍。

復健治療服務市場動態

司機

由於健康意識的提高和康復需求的增加,需求不斷增長

- 慢性疾病、殘疾和傷害的日益普遍,以及人們對復健治療益處的認識不斷提高,是全球復健治療服務需求不斷增長的重要驅動力

- 例如,2024年4月,主要產業參與者推出了創新的遠距復健平台,增強了遠距患者獲得物理和認知治療服務的能力。預計此類進步將在預測期內推動復健治療服務市場的大幅成長。

- 隨著患者和醫療保健提供者尋求有效的康復解決方案,復健療法為改善患者的活動能力、控制疼痛以及提高手術或受傷後的生活品質提供了關鍵支持

- 此外,老年人口的增加以及神經系統和骨科疾病發病率的上升也推動了門診和住院復健服務的需求

- 遠距醫療諮詢的便利性、個人化治療方案以及人工智慧驅動的監測工具的集成,是推動復健療法在各種醫療環境中應用的關鍵因素。保險覆蓋範圍的擴大和政府對康復護理的支持也促進了市場的成長。

克制/挑戰

可近性有限且治療費用高昂

- 復健服務的可近性有限仍然是這些關鍵醫療保健解決方案廣泛採用和利用的主要障礙,尤其是在農村和服務不足的地區。許多此類地區醫療基礎設施不足,嚴重限制了優質復健護理的可近性。此外,訓練有素、技術嫻熟的治療師短缺,進一步限制了患者獲得有效治療方案的機會,加劇了這項挑戰。

- 此外,綜合復健計劃和先進治療設備的成本相對較高,這帶來了額外的障礙,尤其是對發展中國家對價格敏感的患者和醫療保健提供者而言。這些經濟障礙阻礙了許多人獲得復健服務的全部益處,從而阻礙了整體市場的成長。

- 為了解決這些問題,需要大量投資來擴大治療中心網絡,改善醫療基礎設施,並加強復健專業人員的培訓和供應。開發經濟高效、可擴展且能滿足患者多樣化需求的復健解決方案,對於提高這些服務的可近性至關重要。

- 此外,增加公共和私營部門的資金投入,並開展宣傳活動,向社區宣傳康復的好處和重要性,將在克服當前市場限制和確保可持續增長方面發揮關鍵作用

- 令人鼓舞的是,遠距復健平台和行動醫療應用程式等技術支援的治療方案的逐步整合,為人們帶來了充滿希望的新途徑。這些創新技術有可能透過允許患者遠距接受護理,提高醫療服務的可及性和可負擔性,從而彌合服務提供方面的差距,並將復健治療的覆蓋範圍擴大到先前服務不足的人群。

復健治療服務市場範圍

市場根據服務、年齡層、服務類型、應用程式、服務類別模型、最終用戶和服務管道進行細分。

- 按服務

根據服務類型,全球復健治療服務市場細分為復健治療服務、語言治療、職能治療、呼吸治療、認知行為治療及其他。 2024年,復健治療服務領域佔最大收入份額,達38.5%,主要原因是手術、受傷和慢性疾病後需要物理復健的患者數量不斷增加。人們對改善活動能力和生活品質的日益關注,正在推動全球對這些服務的需求。

言語治療領域預計將在 2025 年至 2032 年間經歷最快的複合年增長率 11.8%,這歸因於人們對言語和溝通障礙的認識不斷提高,尤其是兒童和老年人群體,以及專門言語治療診所和遠距治療選擇的擴展。

- 按年齡組

根據年齡段,市場細分為老年人、兒童和成人。成人市場佔據主導地位,2024 年佔 54.7% 的市場。這種強勁增長主要源於勞動年齡人口的康復需求普遍性,他們經常面臨意外傷害、慢性生活方式相關疾病以及術後恢復護理的需求。成年人通常在經歷此類健康事件後尋求康復服務,以恢復活動能力、功能和生活質量,從而推動了該領域的巨大需求。

相反,預計老年人群體將在整個預測期內經歷最快的成長,到 2032 年將實現 10.6% 的強勁複合年增長率。這種加速擴張是由全球老齡化人口的增加所推動的,這導致與年齡相關的健康狀況激增,需要專門的康復支持。

- 按服務類型

根據服務類型,市場細分為門診復健服務和住院復健服務。 2024年,門診復健服務佔了62.3%的顯著市場份額,反映出患者和醫療機構對靈活性更高、成本效益更高的治療方案的強烈偏好。這種服務類型使患者無需住院即可獲得必要的復健治療,從而維持日常生活並降低整體醫療費用。遠距復健平台、遠距患者監護系統和行動醫療應用程式等技術創新進一步增強了人們對門診服務的日益增長的偏好。這些進步使得患者能夠在家中直接獲得便利、個人化的護理,使復健更加便捷,尤其對於行動不便或居住在偏遠地區的患者。因此,門診復健服務領域預計將經歷最快的成長,預計 2025 年至 2032 年的複合年增長率將達到 12.4%。這一上升趨勢凸顯了復健領域日益轉向以患者為中心、技術支援的門診護理模式,從而提高治療依從性和臨床結果。

- 按應用

根據應用領域,該市場包括骨科復健治療服務、神經系統復健治療服務、心臟復健服務、肺部復健服務、安寧療護、運動相關傷害、皮膚復健治療服務、骨盆護理等。 2024年,骨科復健治療服務佔了最大的收入份額,達到29.6%,這主要得益於肌肉骨骼疾病、骨折和關節置換手術的普及。

預計神經復健治療服務在預測期內將實現最快的複合年增長率,達到 13.1%,這主要是由於中風、創傷性腦損傷、脊髓損傷和需要強化康復支持的神經退化性疾病病例的增加。

- 按服務類別

根據服務類別,市場細分為醫院服務、醫生服務、行業服務和雇主服務。 2024年,醫院服務佔45.9%的主導市場份額,這主要得益於醫院內綜合復健單位的建立。這些單元利用多專業護理團隊提供綜合治療方案,從而提高患者複雜復健需求的治療效果。此外,醫院還擁有先進的醫療基礎設施和經驗豐富的醫療專業人員,使其成為重症復健的首選。

相比之下,雇主服務預計將實現最快的成長,2025 年至 2032 年的複合年增長率為 9.7%。這一增長是由企業越來越關注員工健康計劃、傷害預防措施和康復支持所推動的,旨在減少曠工並提高工作場所的生產力,凸顯了職業健康在企業部門日益增長的重要性。

- 按型號

根據模式,市場細分為手動和傳統兩種。 2024年,傳統模式佔了最大的市場份額,達到68.4%,凸顯了市場對傳統治療師主導的復健計畫的持續偏好,這些計畫高度依賴手動治療方法。這些傳統方法因其已被證實的有效性以及治療師在指導患者康復方面所發揮的值得信賴的作用,仍然是康復的基礎。

同時,由於個人化治療設備、輔助技術和手法治療技術的日益普及,手法模型細分市場預計將以10.2%的複合年增長率成長。這一增長反映了一種日益增長的趨勢:人們越來越傾向於個性化和針對患者的護理,將技術進步與手法幹預相結合,以改善治療效果和患者滿意度。

- 按最終用戶

根據最終用戶劃分,市場包括醫院、專業護理機構、家庭保健、私人診所、運動健身中心、復健中心等。醫院憑藉其廣泛的基礎設施、高技能的醫務人員以及處理需要多學科協調和全面護理的複雜康復病例的能力,在2024年佔據了最大的收入份額,達到39.7%。

預計家庭醫療保健領域將迎來最快的成長,預測期內複合年增長率將達到12.9%。這一增長主要源於人們對便捷個人化家庭復健服務日益增長的需求。此外,遠距患者監護和遠距醫療技術在家庭醫療保健環境中的整合,能夠實現持續的監護和及時的治療調整,從而增強醫療服務,減少頻繁就診的需求,並提高患者舒適度。

- 按服務管道

根據服務管道,市場細分為直銷管道和線上管道。 2024年,直銷管道佔了72.5%的主導收入份額,因為許多患者仍然偏好面對面的治療,因為這種治療方式可以實現個人化互動、親身實踐治療和即時的專業指導。

然而,預計線上通路將實現最快的成長,預計2025年至2032年的複合年增長率為14.3%。遠距醫療平台、虛擬問診和數位治療計畫的廣泛應用推動了這項快速擴張,這些計畫將復健服務的覆蓋範圍擴展到了傳統的臨床環境之外。線上管道的便利性、可近性和成本效益使虛擬復健成為越來越受歡迎的選擇,尤其對於偏遠地區或行動不便的患者而言。

復健治療服務市場區域分析

- 北美在復健治療服務市場佔據主導地位,2024年其收入份額最高,達到38.7%,這得益於醫療保健支出的增加、慢性病患病率的上升以及人們對復健治療的認識的提高。該地區擁有完善的醫療保健基礎設施和大量復健中心,能夠滿足患者多樣化的需求。

- 受先進技術的應用和個人化護理計畫需求的不斷增長推動,該地區的消費者越來越尋求全面的復健服務

- 強大的保險框架、熟練的醫療保健專業人員的可用性以及對改善患者結果的高度關注進一步支持了這種廣泛的採用,使北美成為住院和門診復健治療服務的主要市場。

美國復健治療服務市場洞察

2024年,美國復健治療服務市場佔據北美地區最高收入份額,達77%,這得益於肌肉骨骼疾病、神經系統疾病和運動相關傷害發病率的不斷上升。門診復健中心的擴張和遠距復健解決方案的整合進一步推動了市場成長。此外,政府支持老齡化人口復原的措施以及對物理和職業治療計畫資金的增加,也為該產業的發展做出了重要貢獻。

歐洲復健治療服務市場洞察

預計歐洲復健治療服務市場將在整個預測期內以顯著的複合年增長率擴張,主要驅動力在於慢性病患病率的上升、人口老齡化以及醫療基礎設施投資的加強。在德國、法國、義大利和英國等歐洲國家的政府醫療政策的支持下,復健服務的採用率正在不斷提高,這些政策著重於改善生活品質和降低醫院再入院率。該地區也受益於人們對康復在急性後期護理和預防保健中的作用的認識日益加深。

英國復健治療服務市場洞察

英國康復治療服務市場預計在預測期內將實現顯著的複合年增長率,這得益於政府對康復項目的資金投入增加以及對長期殘疾管理的日益重視。英國完善的醫療保健體系促進了住院和門診復健服務的使用,而公眾意識宣傳活動和慢性病發病率的上升也支持了市場擴張。

德國復健治療服務市場洞察

受人口老化和政府旨在提升康復護理品質的舉措的推動,預計預測期內德國康復治療服務市場將以可觀的複合年增長率擴張。德國先進的醫療基礎設施以及日益普及的科技型治療方法,支撐了醫院和門診對物理治療、職業治療和呼吸治療服務的需求。德國對永續醫療保健和以患者為中心的理念的重視,推動了市場的持續成長。

亞太復健治療服務市場洞察

在2025年至2032年的預測期內,亞太地區復健治療服務市場預計將以11.8%的複合年增長率保持最快增長,這主要得益於中國、日本和印度等國家快速的城市化進程、醫療保健投資的增加以及生活方式相關疾病發病率的上升。醫療基礎設施的不斷擴張、人們對復健益處的認知度不斷提高以及政府支持數位醫療技術的舉措,正在加速復健服務的普及。此外,半城市化和農村地區復健服務的可近性不斷提高,預計將促進整個地區的市場擴張。

日本復健治療服務市場洞察

日本復健治療服務市場正因人口老化和醫療保健水平高而蓬勃發展。中風、肌肉骨骼疾病和神經退化性疾病相關的復健護理需求日益增長,推動著市場成長。此外,日本將先進技術融入治療服務,並重視門診復健服務,這進一步支持了該行業的擴張。

中國康復治療服務市場洞察

2024年,中國康復治療服務市場佔據亞太地區最大的市場收入份額,這得益於中國醫療基礎設施的不斷擴張、政府對急性後期護理的日益重視以及快速的城鎮化進程。慢性疾病和損傷的盛行率不斷上升,加上公眾對康復的認識不斷提高,正在推動康復需求的增長。政府推出的旨在改善康復可近性和品質的強大舉措,以及專業康復中心數量的不斷增加,是推動中國康復市場發展的關鍵因素。

復健治療服務市場份額

復健治療服務業主要由知名公司主導,包括:

- 智慧言語治療(美國)

- 治療解決方案(美國)

- Benchmark Therapies(美國)

- 速度病理學(澳洲)

- Priory(英國)

- Bellefleur 物理治療中心(加拿大)

- SuVitas(印度)

- LifeStance Health Inc.(美國)

- FYZICAL(美國)

- 薩特健康(美國)

- Bon Secours Health System, Inc.(美國)

- ApoKos Rehab Pvt Ltd.(印度)

- Banner Health(美國)

- Spectrum Physio(印度)

- Select Medical Corporation(美國)

- Lifespan 物理治療服務(美國)

- nMotion 物理治療(美國)

- CORA Health Services, Inc.(美國)

- Athletico 物理治療(美國)

- fullmotionpt(美國)

全球復健治療服務市場的最新發展

- 2024年5月,飛利浦在波士頓舉行的2024年心律學會(HRS)大會上展示了經臨床驗證的改善中風和心臟護理的技術。該公司重點介紹了電生理學、影像引導治療和心臟病學領域的進展,旨在提升患者治療效果。

- 2024年5月, Humana的Go365計畫繼續推廣健康生活方式,獎勵完成健康活動的會員。該計劃鼓勵會員在身體、營養、情緒和財務方面保持健康,旨在改善整體福祉。

- 2023年7月,世界衛生組織(WHO)於2023年7月10日至11日在瑞士日內瓦總部主辦了第三屆全球復健2030會議。這項活動匯集了來自世界各地的現場和虛擬參與者,包括高級官員、復健領導者、服務使用者團體、非政府組織、民間社會、資助機構、國際專業協會、研究機構以及來自WHO、其他聯合國機構和多邊組織的代表

- 2021年10月,Sutter Health與Landed共同宣布了一項試點計劃,將Landed的購屋援助計劃擴展到醫療保健行業。透過首付援助和其他購房服務,該計劃在過去五年中使購房變得更加便捷。這有助於該公司的業務擴張。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。