Global Reprographic Paper Market

市场规模(十亿美元)

CAGR :

%

USD

89.87 Billion

USD

116.52 Billion

2025

2033

USD

89.87 Billion

USD

116.52 Billion

2025

2033

| 2026 –2033 | |

| USD 89.87 Billion | |

| USD 116.52 Billion | |

| % | |

|

全球复制纸张市场分割,按重量计算(

复制纸张市场概览

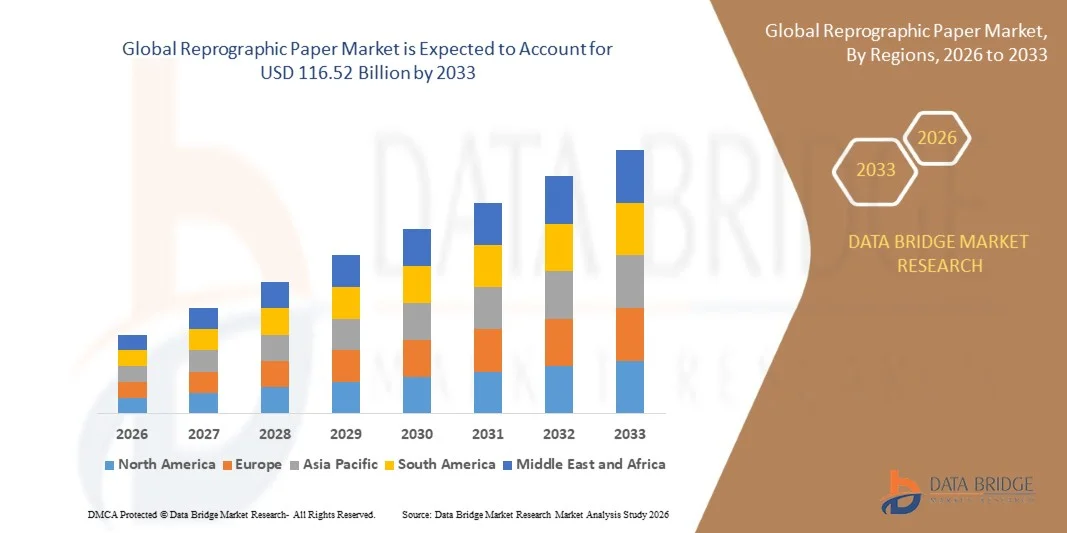

复制纸张市场价值2025年89.87亿美元预计将达到到2033年达到1165.2亿美元,生长在一个从2026年到2033年,CAGR为3.3%,市场正在稳步增长,原因是各教育机构、公司办事处、政府组织和商业印刷设施对印刷和复制应用程序的持续需求,以及发展中经济体高质量纸制品的消费日益增加。

教育基础设施、行政文件要求和业务通信活动继续扩大,支持了全世界对再印刷纸张的持续需求。 尽管正在开展数字化转型举措,但纸张仍然是正式记录、法律文件、学术材料、发票、手册和办公室印刷应用程序所必不可少的。 制造商越来越注重生产出能提高印刷性能,同时又能达到不断演变的环境标准的高亮度、抗干扰性和环境上可持续的纸张分级。 此外,对可持续林业做法、再生纸张生产和生态友好型制造技术的投资不断增加,正在加强成熟经济体和新兴经济体的市场发展。

主要市场趋势和见解

- 北美主导了2025年的再生纸市场,收入份额最大,为35.84%,得到公司办公室、教育机构、政府机构和商业印刷设施的强劲需求以及现有造纸厂和先进印刷基础设施的支持。

- 亚太预计将是增长最快的区域,2026年至2033年的CAGR记录为4.1%. 增长的动力是扩大教育基础设施、提高识字率、快速城市化、商业活动增加以及中国和印度等发展中经济体纸张消费增加。

- 30-90个GSM部分在2025年拥有最大的市场收入份额,约为52.6%,其动力是它在办公室印刷、复印、教育材料和商业文件方面的广泛使用。 在这个重量范围内的论文在印刷质量、耐久性和成本效益之间提供了最佳平衡,使它们成为全球大容量印刷应用程序的首选。

- 91-120GSM部分预计将在2026至2033年达到3.9%的CAGR增长最快,原因是对保费质量文件、公司报告、销售材料和专业印刷应用的需求不断增加。 越来越偏好更不公开和强化的印刷性能文件正在支持扩展部分。

- 完成部分在2025年拥有大约68.4%的最大市场收入份额,其动力是它在复印纸、办公文具、教育印刷和商业文件中的广泛使用。 完成的纸张提供了更好的印刷清晰度、墨水粘合度和与各种印刷设备的相容性,支持了它们的市场支配地位。

- Glazed部分预计将在2026年至2033年增长最快,CAGR为3.7%,其驱动力是对高价打印应用程序、高质量图像复制以及专业商业印刷要求的需求不断增加。 表面平滑度的提高和视觉吸引力的提高正在鼓励在选定的印刷应用程序中采用。

- 2025年,由于在标准办公印刷、复制、教材和商业文件制作方面广泛使用,未到位部分拥有大约74.1%的最大市场收入份额。 其与打印机和复印机的广泛兼容性,加上处理方便和成本较低,继续支持终端使用部门的强劲需求。

- 由于工程图纸、大格式印刷、建筑文献和专门技术应用的利用率不断提高,预计磁带部分在2026年至2033年的CAGR增长最快,为3.8%。 对有组织文件管理和连续打印系统的需求日益增加,这促进了部分增长。

- Magazines分部在2025年拥有最大的市场收入份额,约为36.8%,其动力来自出版公司、广告机构和商业印刷公司的持续需求。 尽管数字媒体的采用越来越多,但大量发行的杂志制作和销售出版物继续大量消耗再版纸。

- 建筑设计部分预计将在2026至2033年增长最快,CAGR为4.2%,其动力是建筑活动增加、基础设施开发项目和对大格式技术图纸的需求。 越来越多的城市发展和工程项目投资正在加快使用再生纸进行蓝图和设计文件应用.

市场大小和预测

- 全球市场价值(2025):89.87亿美元

- 预期市场价值(2033):116.52美元 10亿

- CAGR(2026-2033年):3.30 %

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围复制纸张市场分割

|

属性 |

复制纸张密钥市场透视 |

|

覆盖部分 |

• 妇女按重量: <30GSM,30-90GSM,91-120GSM,121-180GSM和180GSM • 妇女通过完成类型: 闪光并完成 • 妇女按产品分列类型: 录音和未录音 • 妇女通过应用程序:目录,杂志,建筑设计等 |

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

二. 支助多姆塔尔公司(美国). |

|

市场机会 |

• 增加对可持续和再生复印纸产品的需求 • 扩大教育机构和商业印刷活动 新兴经济体 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

复制纸张市场趋势

趋势:可持续和高性能纸张产品日益被采用

环境意识的提高和企业可持续性承诺的提高正在推动各教育机构、办事处、商业印刷设施和政府组织对生态友好的再生纸的需求。 企业越来越多地寻求从经认证的可持续林业来源和再生纤维含量中制造出纸制品,以减少环境影响,同时保持印刷质量和业务效率。 这一趋势鼓励纸张制造商投资于先进的生产技术,以提高亮度、耐用性和印刷性能,同时降低资源消耗。

大公司和公共机构正在采取可持续采购政策,例如优先考虑森林管理理事会认证和再生纸产品,以支持环境目标和遵守规章。 此外,纸张涂层和制造工艺的进步使得能够制作轻量级、高不透明度的纸张,在不损害性能的情况下减少原材料的使用。 尽管数字化举措越来越多,但教育机构和商业印刷公司继续产生对再印刷纸张的大量需求。

混合工作环境的扩大和对高质量印刷文件的日益增长的需求,也支持了市场的稳定。 此外,主要纸张生产商正在增加对可再生能源发电设施和循环经济举措的投资。 工业报告表明,2024年期间,欧洲多家造纸厂的再生造纸利用率已超过70%,这凸显出整个行业可持续造纸做法日益重要。

复制纸张市场动态

主要市场驱动力:教育、公司和商业印刷部门的持续需求

教育机构、政府机构、公司办事处和商业印刷业继续严重依赖复制纸进行文件、通信、记录保存和行政活动。 虽然数字化转型正在全球取得进展,但印刷材料对于合同、法律记录、教育内容、报告、发票和业务工作流程仍然至关重要,支持对再版纸制品的持续需求。

学校、大学和培训中心是再印刷纸的主要消费者,例如考试材料、学习资源和行政文件。 同样,企业继续利用纸张进行公文、内部记录和客户文件。 商业印刷公司也通过制作手册、目录、小册子和宣传材料,对需求作出重大贡献。

此外,在新兴经济体,识字率的提高、教育基础设施的扩大和办公活动的增加正在创造出更多的增长机会。 2024年期间进行的工业评估表明,尽管越来越多地采用数字文件管理系统,全球办公用纸消费量每年仍然超过7 500万公吨,这表明在多个终端使用部门中重新印制纸张仍然很重要。

关键限制/挑战:加速数字化和无纸工作环境

迅速采用数字技术、以云为基础的文件管理平台和电子通信系统正在减少许多行业对印刷文件的依赖。 各组织越来越多地实施无纸化举措来提高效率、降低业务费用和支持可持续性目标,为纸面再生消费的长期增长带来挑战。

教育机构、公司和政府机构正在投资于数字学习平台、电子签名技术和减少印刷要求的电子记录保存系统。 此外,有关砍伐森林、造纸废物和碳排放的环境关切正在鼓励企业尽可能限制用纸。 原材料和能源成本的上升进一步给造纸价值链带来了定价压力。

商业研究表明,若干发达经济体的办公室印刷量在过去五年中减少了约15-20%,原因是数字工作流程的采用越来越多,对传统再印刷纸制造商构成重大挑战。

关键市场机会:扩大再生纸和可持续生产技术

越来越多的环境条例和消费者对可持续产品的更偏好为注重再生纸和对环境负责的生产方法的制造商创造了重要机会。 公共和私营部门的组织越来越多地将可持续性标准纳入采购决定,从而驱动了对有利于生态的纸张产品的需求。

纸张制造商正在投资于先进的再循环技术,例如闭眼纤维回收系统和节水生产工艺,以改善资源利用并减少环境影响。 高质量再生纸分级的开发为处子纤维产品提供了可比较的亮度、可打印性和耐久性,正在扩大商业和机构应用的市场接受度。

此外,北美、欧洲和亚太对经过认证的可持续纸张产品的需求不断增长,为优惠产品区分创造了机会。 对可再生能源一体化和碳减排举措的投资正在进一步加强市场潜力。 2025年执行的工业可持续性方案报告说,与传统生产方法相比,现代再生纸制造设施能够将水消耗减少约30-40%,这突出了可持续再生纸部门内的大量增长机会。

复制纸张市场范围

市场根据重量,完成类型,产品类型,应用进行分化.

- 按重量

根据重量,再生相纸市场被分割成 <30 GSM,30-90 GSM,91-120 GSM,121-180 GSM,和 >180 GSM. 30-90个GSM部分在2025年拥有最大的市场收入份额,约为52.6%,其动力是它在办公室印刷、复印、教育材料和商业文件方面的广泛使用。 在这个重量范围内的论文在印刷质量、耐久性和成本效益之间提供了最佳平衡,使它们成为全球大容量印刷应用程序的首选。

91-120GSM部分预计将在2026至2033年达到3.9%的CAGR增长最快,原因是对保费质量文件、公司报告、销售材料和专业印刷应用的需求不断增加。 越来越偏好更不公开和强化的印刷性能文件正在支持扩展部分。

- 通过完成类型

在完成型的基础上,再生相纸市场被分割成Glazed并完成. 完成部分在2025年拥有大约68.4%的最大市场收入份额,其动力是它在复印纸、办公文具、教育印刷和商业文件中的广泛使用。 完成的纸张提供了更好的印刷清晰度、墨水粘合度和与各种印刷设备的相容性,支持了它们的市场支配地位。

Glazed部分预计将在2026年至2033年增长最快,CAGR为3.7%,其驱动力是对高价打印应用程序、高质量图像复制以及专业商业印刷要求的需求不断增加。 表面平滑度的提高和视觉吸引力的提高正在鼓励在选定的印刷应用程序中采用。

- 按产品类型

根据产品类型,再生相纸市场被分入了"磁带"和"未接". 2025年,由于在标准办公印刷、复制、教材和商业文件制作方面广泛使用,未到位部分拥有大约74.1%的最大市场收入份额。 其与打印机和复印机的广泛兼容性,加上处理方便和成本较低,继续支持终端使用部门的强劲需求。

由于工程图纸、大格式印刷、建筑文献和专门技术应用的利用率不断提高,预计磁带部分在2026年至2033年的CAGR增长最快,为3.8%。 对有组织文件管理和连续打印系统的需求日益增加,这促进了部分增长。

- 通过应用程序

根据应用情况,再版相纸市场被分入目录,杂志,建筑设计等. Magazines分部在2025年拥有最大的市场收入份额,约为36.8%,其动力来自出版公司、广告机构和商业印刷公司的持续需求。 尽管数字媒体的采用越来越多,但大量发行的杂志制作和销售出版物继续大量消耗再版纸。

建筑设计部分预计将在2026至2033年增长最快,CAGR为4.2%,其动力是建筑活动增加、基础设施开发项目和对大格式技术图纸的需求。 越来越多的城市发展和工程项目投资正在加快使用再生纸进行蓝图和设计文件应用.

复制纸张市场区域分析

北美复制纸张市场透视

北美主导了再生纸市场,2025年收入份额最大,为35.84%,公司办公室、教育机构、政府机构和商业印刷设施的需求强劲。 尽管数字化程度不断提高,但由于广泛的文件要求、监管记录管理以及商业通信活动,该区域继续产生大量印刷和复印纸张的需求。 现有造纸厂商、先进的印刷基础设施以及越来越多地采用可持续的造纸产品,进一步支持了整个区域的市场增长。

美国复制纸张市场透视

美国的再生纸市场在2025年获得了北美最大的收入份额,这得益于各办事处、教育机构、法律服务机构、保健组织和商业印刷公司的大量纸张消费。 企业继续依靠印刷材料来获取合同、报告、发票和行政文件。 对再生和经认证的可持续纸产品不断增长的需求,加上对先进造纸技术的投资,进一步促进了全国各地的市场扩张。

欧洲复制纸张市场透视

2026年至2033年,欧洲的再生纸市场预计将出现最快的增长率,这主要是由于对环境上可持续的纸制品的需求日益增加,以及对负责任的林业和再生利用做法的强有力的监管支持。 整个区域的企业和公共机构正在采用认证和再生纸产品,以与可持续性目标保持一致。 成熟的出版业的存在以及对溢价印刷应用的需求不断增长,继续支持整个欧洲的市场发展.

英国复制纸张市场透视

由于教育机构、政府组织和商业印刷公司的持续需求,预计2026至2033年英国再生纸市场将出现最快的增长率。 该国强调可持续采购政策和再生纸的使用,鼓励采用无害环境的再生纸产品。 此外,对教育材料、出版应用程序和办公室文件的持续需求预计会支持市场增长。

德国复制纸张市场透视

2026年至2033年,由于德国工业基础强大,造纸部门先进,并日益注重可持续生产做法,预计德国的造纸市场增长最快。 德国仍然是欧洲纸制品的主要消费者和生产者之一,支持商业印刷、出版和商业应用的需求。 越来越多地采用再生纸和资源高效制造技术,进一步加强了市场扩张.

亚太复印纸市场透视

亚太再生纸市场预计将在扩大教育基础设施、提高识字率、快速城市化和发展中经济体的商业活动不断增长的支持下,在2026至2033年期间增长最快。 中国、印度和日本等国的办公用纸消费量不断上升,对印刷教育材料的需求也不断增加,这为市场增长作出了重大贡献。 此外,该区域不断扩大的造纸能力和具有成本竞争力的生产能力正在加强其市场地位。

日本复制纸张市场透视

由于日本的出版业强盛,印刷技术先进,对优质纸制品的需求持续,日本再生纸市场预计将在2026年至2033年出现最快的增长速度. 日本消费者和企业高度重视印刷质量和文件标准,支持对再生纸的稳定需求. 越来越多的采用环境上可持续的纸张产品和高效的纸张回收系统也有助于市场增长。

中国复制相纸市场透视

中国再生造纸市场占2025年亚太地区市场收入份额最大,其原因是该国教育规模庞大,制造业基础广泛,商业活动迅速增长. 中国仍然是世界上最大的纸制品生产者和消费者之一,在印刷、复制、出版和办公应用方面产生了巨大的需求。 教育机构的扩大、商业文件要求的增加以及对现代造纸设施的持续投资是推动中国市场的关键因素。

复制纸张市场份额

印刷造纸业主要由历史悠久的公司领导,包括:

• 多姆塔尔公司(美国)

• NIPPON PARPER工业公司,LTD.(日本)

• Sappi Europe SA(比利时)

• Reprotech有限公司(日本)

• 亚洲复制私人有限公司。 (印度)

• Zauba技术和数据服务私人有限公司。 (印度)

• AXIS VERSATILE SDN.BHD.(马来西亚)

• Ebul包装厂有限公司(澳大利亚)

• Longyuxian 金龙造纸有限公司(中国)

• 凯利包装有限公司(新加坡)

• A.S.FORLIT(捷克共和国)

• 斯多拉·恩索(芬兰)

• 迈尔-梅隆霍夫·卡尔顿公司(奥地利)

• 美国包装公司(美国)

• Amcor plc(瑞士)

• 蒙地(英国)

• 萨皮(南非)

• 索诺科产品公司(美国)

复制纸张市场的最新动态

- 2026年2月,产品推出的斯多拉·恩索推出下一代低碳再生相纸组合,使用可再生能源和可持续来源纤维制造. 这一发展旨在减少办公室和商业印刷的环境足迹,同时支持企业可持续性目标。 启动后加强了公司在溢价可持续纸张部分的地位并加快了行业向更绿色印刷解决方案的过渡.

- 2025年9月,Domtar Corporation, Captain Expansion宣布投资,以提高生产效率并增加北美业务中优质再生纸制品的产出. 预计这一举措将提高供应的可靠性,满足日益增长的机构需求,并增强该公司在商业印刷和办公用纸市场上的竞争力。

- 2024年6月,NIPON PAPER Industrictions CO.,LTD.,产品开发公司推出了一个先进的再生再生相纸范围,以提高亮度和印刷性能为特色. 新产品线支持对环境负责的印刷做法,同时保持高运作效率,帮助企业和教育部门扩大采用再生纸。

- 2024年3月,可持续倡议的Sappi Europe SA通过增加使用负责任的源头纤维和资源高效制造工艺,扩大了经认证的可持续纸张组合。 该倡议提高了具有环保意识的客户对产品的吸引力,支持欧洲印刷和出版行业对认证纸制品日益增长的需求。

- 2023年7月,"产品发射"(Product Launch)所推出的由FSC认证的原材料所制造的轻量级再生纸. 该产品旨在减少大量印刷应用中的材料消耗和环境影响,同时保持印刷质量和耐用性. 启动后加强了可持续采购做法,支持增加市场对生态友好型印刷解决方案的需求。

- 2022年10月,战略投资公司索诺克产品公司投资了先进的纸张加工和包装技术,以提高生产效率和纸张质量. 发展提高了业务能力,加强了产品的竞争力,支持了对商业和工业印刷应用中高性能纸制品的日益需要。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。