Global Sea Liner Compounds Market

市场规模(十亿美元)

CAGR :

%

USD

18.19 Billion

USD

32.19 Billion

2025

2033

USD

18.19 Billion

USD

32.19 Billion

2025

2033

| 2026 –2033 | |

| USD 18.19 Billion | |

| USD 32.19 Billion | |

| % | |

|

全球海衬化合物市场分割,按产品分列(聚乙烯、聚丙烯(PP)、热塑性挥发物(TPV)、热塑性聚烯烃(TPO)、聚氯乙烯(PVC)、聚苯乙烯、聚乙烯(PET)、聚丁烯戊二酸酯(PBT)、聚酰胺、多碳酸酯、丁二烯乙烯(ABS等)、终端用户(Automotive、建筑和建筑、电气和电子、包装、消费品、工业机械、医疗设备、光学介质等) -- -- 工业趋势和预测至2033年

班轮化合物市场概览

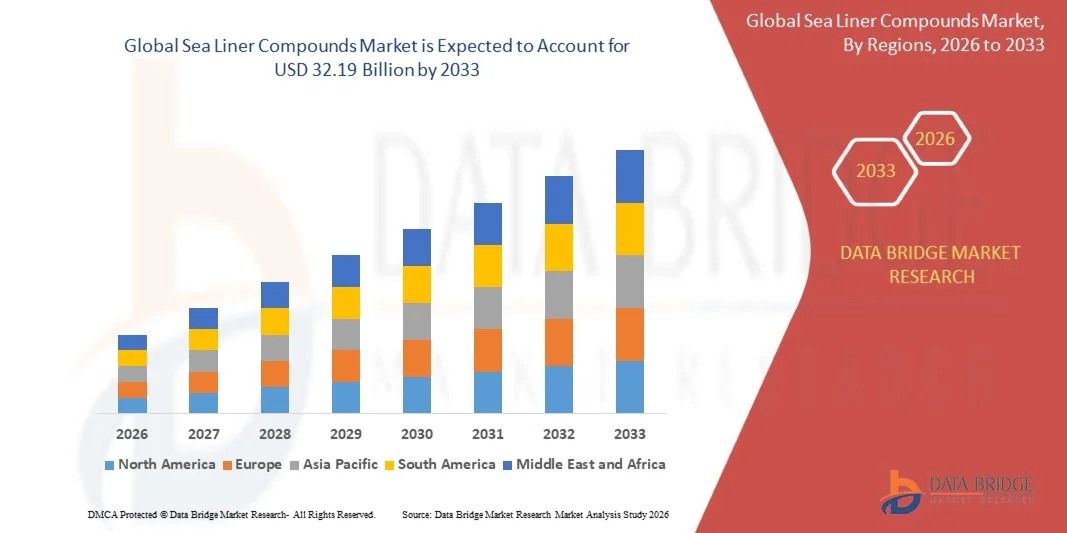

海轮复合物市场价值2025年181.9亿美元预计将达到到2033年达到32.19亿美元,生长在一个2026至2033年CAGR为7.40%15. 全球海洋贸易活动不断增加,对耐久和耐腐蚀海洋材料的需求增加,对商业航运、海上基础设施和港口现代化项目的投资不断增加,这些都促使市场稳步增长。 为加强船舶保护、货物安全和业务效率而扩大采用以聚合物为基础的先进和复合型出海班轮化合物,进一步促进了发达和新兴经济体的市场扩张。

国际海运贸易的持续增长,加上日益强调船舶耐用性、环境合规性和维护成本的降低,正在鼓励造船商、海洋运营商和近海基础设施开发商利用高性能的出海班轮化合物。 现代海洋船只越来越多地需要专门的化合物,这些化合物对盐水腐蚀、化学接触、磨损和极端天气条件具有较高的抗力。 此外,材料科学的进步使得能开发出能提高燃料效率和延长船舶使用寿命的轻量级高强度衬底化合物. 近海能源项目、集装箱运输船队和海洋物流网络的不断扩大,也正在产生对先进的海运班轮复合解决方案的大量需求,并将这些解决方案确立为加强海洋环境的业务可靠性、安全和长期性能的关键材料。

主要市场趋势和见解

- 北美主导了出海班轮化合物市场,2025年收入份额最大,为36.8%,辅以强大的海洋制造能力,广泛的近海能源业务,先进材料的采用,以及商业和国防海事部门的持续投资.

- 亚太地区预计将是增长最快的区域,2026年至2033年的CAGR记录为8.9%. 中国、韩国和印度的造船业正在扩大,港口基础设施的发展正在增加,海运贸易量正在增加,对高性能的海洋级化合物的需求正在增加,这些都推动了增长。

- 聚乙烯部分在2025年拥有最大的市场收入份额,约为27.6%,其驱动力在于其较高的水分耐受性、化学稳定性、影响强度以及海洋、工业、包装和运输应用的成本效益。 聚乙烯化合物因其在腐蚀和高湿度操作环境中的优良耐久性而被广泛用于班轮制造. 对轻量级和可再循环材料的需求日益增加,这进一步支持了部门支配地位。

- 聚酰亚胺部分预计在2026年至2033年的8.9%的CAGR中增长最快,因为对具有增强机械强度、耐穿性和热稳定性的高性能工程塑料的需求不断增加。 海洋设备、工业机械、汽车部件和先进基础设施应用日益被采用,加速了部分扩展。 制造商越来越多地投资于强化聚酰胺化合物,以提高在苛刻环境中的操作性能。

- 2025年,由于散装储存、海运货物运输、工业包装和物流业务对防护班轮材料的需求不断增加,包装部门在市场收入中所占份额最大,约为24.8%。 海衬化合物被广泛用于改善耐久性、水分保护、化学耐受性以及运输和储存期间的产品安全。 全球贸易和航运活动的扩大继续支持整个部分的强劲需求。

- 2026年至2033年,由于沿海基础设施、港口、海洋码头、近海设施和滨海开发项目的投资不断增加,建筑和建筑部分的CAGR增长最快,为8.4%。 对耐腐蚀和耐久的建筑材料的需求日益增加,这正鼓励在海洋和工业建筑应用中采用先进的班轮化合物。 整个亚太和中东日益扩大的基础设施现代化方案正在进一步促进部分增长。

市场大小和预测

- 全球市场价值(2025):18.19亿美元

- 预期市场价值(2033年):32.19亿美元

- CAGR预测(2026-2033):7.40%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围市场分割

|

属性 |

海衬化合物键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

二. 支助杜庞(美国). |

|

市场机会 |

• 越来越多地采用可持续和可回收的海洋班轮材料 • 扩大近海可再生能源和海洋基础设施项目 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

班轮化合物市场趋势

趋势:日益采用高绩效和可持续海洋保护材料

商业航运、近海能源和海洋基础设施部门对耐用、耐腐蚀和符合环境要求的材料的需求日益增加,正在推动采用先进的出海班轮化合物。 由于长期受盐水、紫外线辐射、机械磨损和恶劣天气条件的影响,传统的海洋防护材料往往需要经常维护和更换。 由于航运运营商和港务局努力降低维护成本并改进船舶寿命,对以聚合物为基础的先进和复合班轮化合物的需求正在大幅增加。

在现代海洋船舶中,制造商正在整合先进的海衬化合物,例如高密度聚乙烯(HDPE)、聚丙烯和强化复合制剂,以提高抗腐蚀性、减少结构退化并延长使用寿命。 近海平台和港口设施也利用专门的班轮系统保护储罐、货舱、管道和海洋结构免受化学接触和环境磨损。 对可持续航运业务的日益重视是加速采用符合不断变化的海洋环境条例的可再循环和低排放班轮材料。 此外,对海上风力农场和海洋物流基础设施的投资不断增加,正在创造新的应用机会。 2025年期间进行的工业评估表明,先进的海上班轮复合设施提高了约20-30%的防腐蚀性能,同时降低了大型商业船队的维修频率。

市场动态

主要市场驱动力:扩大全球海上贸易和海外基础设施发展

随着主要经济体的国际商业、能源运输和集装箱航运活动的增加,全球海运贸易继续扩大。 货物量的增加和对海洋基础设施的投资的增加正在产生对能够保护船只和近海资产免受腐蚀、破坏和环境退化的材料的大量需求。 这正在产生对跨越航运、物流和能源行业的高性能海轮复合物的强烈需求。

航运公司、港口运营商和境外能源开发商正在越来越多地部署先进的班轮化合物,以提高业务效率和资产的耐用性。 海上运营商正在利用专门的出行系统,例如在货物集装箱、储罐、船体部件和离岸结构中,以尽量减少维护费用并延长设备使用寿命。 同样地,近海石油和天然气设施正在投资于防腐蚀衬里材料,以提高侵略性海洋环境的基础设施可靠性。 2024年期间在整个东南亚和中东完成的实事求是的海洋基础设施项目报告说,在采用先进的防护班轮复合技术后,维修费用减少了约15-20%。

关键限制/挑战:高原材料成本和严格的环境条例

海衬化合物制造商面临着与原材料价格起伏和不断变化的环境合规要求有关的越来越多的挑战。 许多高级班轮配方依赖受供应链波动和成本压力影响的特有聚合物,添加剂和复合材料. 这些因素会增加总的生产开支,并会影响海洋运营商和基础设施开发商的产品承受能力。

此外,关于海洋排放、危险物质和物质处置的严格国际环境条例要求制造商不断重新制定产品并投资于可持续的替代品。 遵守海事当局发布的条例往往会增加开发成本并延长产品资格期限。 较小的制造商可能在研究和认证费用方面面临更多的挑战。 工业分析表明,特殊聚合物价格近年来波动了约10-15%,在整个海运班轮公司价值链中造成了采购和成本管理方面的挑战。

主要市场机会:日益采用可持续海洋材料和近海可再生能源项目

整个海运业对可持续性的日益重视为创新型海轮复合物制造商创造了大量机会。 航运公司、港口经营人和离岸开发商正在寻求对环境负责的材料来改善业绩,同时支持可持续性目标。 这一趋势正在鼓励投资于可回收、生物和低排放衬底化合物技术。

制造商正在越来越多地开发先进的海衬化合物,例如可回收聚合物衬线、轻量级复合材料和环保防护涂层,以满足不断变化的客户和监管要求。 此外,岸外可再生能源项目,特别是岸外风能农场的迅速扩展,正在产生对能够承受恶劣海洋环境的持久海洋保护材料的大量需求。 聚合物工程和复合技术的进步正在进一步提高材料性能和生命周期耐用性. 2025年期间在欧洲和亚太各地委托进行的近海可再生能源项目报告说,使用先进的班轮复合系统保护的关键海洋基础设施部件,其服务寿命延长效益约为20-25%,这突出表明了市场的显著增长机会。

海轮复合物市场范围

市场按产品和最终用户划分。

• 按产品分列

以产品为基础,海衬化合物市场被分入聚乙烯,聚丙烯(PP),热塑性活性聚烯(TPV),热塑性聚烯(TPO),聚氯乙烯(PVC),聚苯乙烯(PET),聚丁二烯(PBT),聚氨酯,聚碳酸酯,Acryroninitrile Butadiene Styrene等. 聚乙烯部分在2025年拥有最大的市场收入份额,约为27.6%,其驱动力在于其较高的水分耐受性、化学稳定性、影响强度以及海洋、工业、包装和运输应用的成本效益。 聚乙烯化合物因其在腐蚀和高湿度操作环境中的优良耐久性而被广泛用于班轮制造. 对轻量级和可再循环材料的需求日益增加,这进一步支持了部门支配地位。

聚酰亚胺部分预计在2026年至2033年的8.9%的CAGR中增长最快,因为对具有增强机械强度、耐穿性和热稳定性的高性能工程塑料的需求不断增加。 海洋设备、工业机械、汽车部件和先进基础设施应用日益被采用,加速了部分扩展。 制造商越来越多地投资于强化聚酰胺化合物,以提高在苛刻环境中的操作性能。

• 最终用户

以最终用户为基础,将出海班轮化合物市场分入汽车、建筑和建筑、电气和电子、包装、消费品、工业机械、医疗设备、光学媒体等。 2025年,由于散装储存、海运货物运输、工业包装和物流业务对防护班轮材料的需求不断增加,包装部门在市场收入中所占份额最大,约为24.8%。 海衬化合物被广泛用于改善耐久性、水分保护、化学耐受性以及运输和储存期间的产品安全。 全球贸易和航运活动的扩大继续支持整个部分的强劲需求。

2026年至2033年,由于沿海基础设施、港口、海洋码头、近海设施和滨海开发项目的投资不断增加,建筑和建筑部分的CAGR增长最快,为8.4%。 对耐腐蚀和耐久的建筑材料的需求日益增加,这正鼓励在海洋和工业建筑应用中采用先进的班轮化合物。 整个亚太和中东日益扩大的基础设施现代化方案正在进一步促进部分增长。

班轮化合物市场区域分析

北美海轮复合物市场透视

在汽车、包装、工业机械和建筑部门强劲需求的支持下,北美主导了海轮化合物市场,2025年的收入份额最大,为38.42%。 本区域受益于一个成熟的聚合物制造业、先进的材料加工能力以及增加对轻量级和可持久化合物解决方案的投资。 海洋和工业应用的高性能热塑性能日益被采用,加上严格的质量标准和可持续性举措,继续支持整个区域的市场扩张。

美国海轮复合物市场透视

美国出海班轮化合物市场在2025年收获了北美最大的收入份额,这得益于汽车制造,工业包装,消费品,电气设备工业的强劲需求. 制造商越来越多地采用先进的聚合物化合物来提高耐久性、耐腐蚀性以及终端用途的操作效率。 对轻量级材料的日益重视、回收利用举措以及聚合物工程的技术进步,都进一步促进了该国的市场增长。

欧洲海轮复合物市场透视

2026年至2033年,欧洲海轮复合物市场预计将出现最快的增长率,这主要是由于对可持续材料、循环经济举措和先进制造技术的投资不断增加所推动的。 本区域强大的汽车、包装和建筑部门正在加速对具有强化环境特性的高性能聚合物化合物的需求。 此外,对可再循环材料和减少碳排放的监管支持正在鼓励制造商开发跨越多行业的创新型海衬化合物解决方案。

英国海轮复合物市场透视

由于对可持续包装材料、先进的工业部件和轻量级建筑产品的需求不断增长,预计2026至2033年英国出海班轮化合物市场增长最快。 不断增长的基础设施现代化投资以及制造业越来越多地采用工程塑料正在支持市场发展。 此外,该国注重回收技术和资源节约型材料,预计会刺激对出海班轮化合物的长期需求。

德国海轮复合物市场透视

德国出海班轮化合物市场预计将在2026至2033年出现最快的增长率,这得益于该国强大的汽车制造基地和先进材料工程的领导. 德国制造商越来越多地使用高性能化合物来提高产品耐久性、减重和工业应用的可持续性。 创新聚合物技术的结合以及对可回收材料需求的增加,进一步支撑了整个预测期间的市场扩张.

亚太海轮复合物市场透视

亚太海轮复合物市场预计将在2026至2033年期间出现最快的增长率,并辅以迅速的工业化、不断扩大的制造业活动以及包装、汽车和电子行业需求的增加。 聚合物生产设施投资的增加和支持工业增长的政府举措正在加速整个区域的市场发展。 此外,消费者对耐用和成本效益高的产品日益增长的需求正在鼓励更广泛地采用先进的复合材料。

日本海轮复合物市场透视

由于日本制造业生态系统先进,并大力注重高性能材料,日本出海班轮化合物市场预计将出现从2026到2033年最快的增长率. 日本工业越来越多地利用汽车部件、电子和工业设备中的专门化合物来提高性能和可靠性。 对轻量级材料、技术革新和可持续制造做法的日益强调,正在进一步促进市场增长。

中国海轮复合物市场透视

中国出海班轮化合物市场占2025年亚太地区最大的市场收入份额,其原因是该国制造业规模大,聚合物生产能力大,国内消费不断增长. 中国仍然是汽车,包装,消费品,工业生产的主要枢纽,对先进复合材料产生大量需求. 基础设施项目的扩大、出口的增加以及对高性能塑料制造的持续投资是推动中国市场的关键因素。

海轮复合物市场份额

海轮复合物行业主要由历史悠久的公司主导,包括:

• DuPont(美国)

• BASF SE(德国)

• 道公司(美国)

• Arkema S.A.(法国)

• Kuraray有限公司(日本)

• Adell塑料公司(美国)

• Asahi Kasei公司(日本)

• RTP公司(美国)

• LyondellBasell工业控股公司(英国)

• Kraton公司(美国)

• 多种视觉公司(美国)

• Akro-Plastic GmbH(德国)

• 奥罗拉塑料有限责任公司(美国)

• 埃克森莫比尔公司(美国)

• DSM-Firmenich AG(荷兰)

• SABIC(沙特阿拉伯)

• Sojitz公司(日本)

• 西兰公司(美国)

• HEXPOL AB(瑞典)

• 科韦斯特罗公司(德国)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。