Global Semiconductor Chemicals Market

市场规模(十亿美元)

CAGR :

%

USD

18.90 Billion

USD

37.38 Billion

2025

2033

USD

18.90 Billion

USD

37.38 Billion

2025

2033

| 2026 –2033 | |

| USD 18.90 Billion | |

| USD 37.38 Billion | |

| % | |

|

半导体化学品市场分解,按工艺(Front-End-Ond-Line(FEOL)、后端Line(BEOL)和Epiwafers)、应用(半导体、显示器、光伏、光模二极管(LED)和高级包装)、材料类型(化学、气体、浆液、相片等)、纯度水平(电子等级、超纯度和高纯度级别)- 2033年工业趋势和预测

半导体化学品市场概况

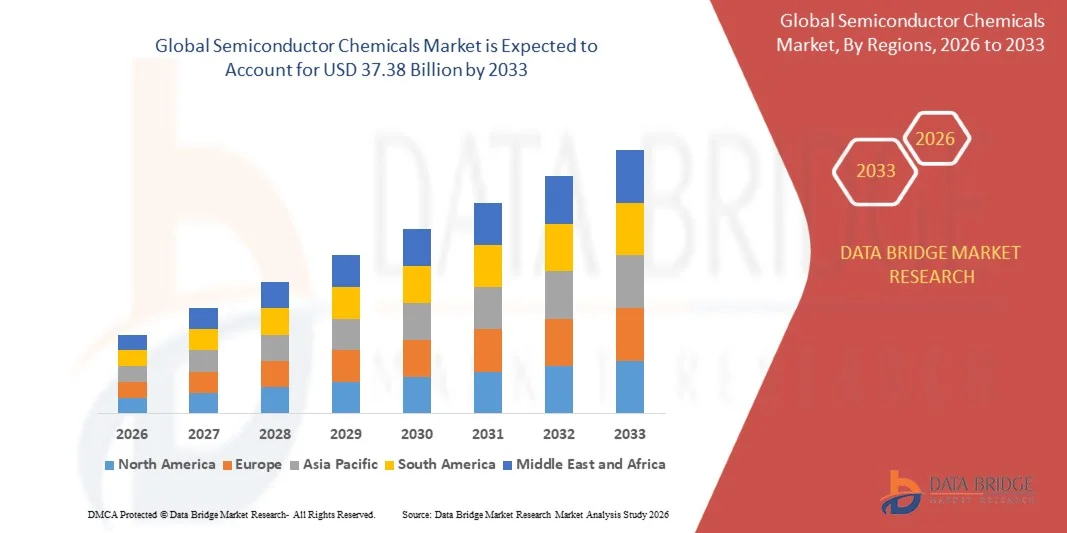

根据数据桥市场研究分析,半导体化学品市场的价值为:2025年18.9亿美元预计将达到到2033年达到373.8亿美元,生长在一个2026年至2033年CAGR为8.90%半导体制造能力提高,对先进集成电路的需求增加,消费电子、汽车、人工智能、5G基础设施和数据中心的应用不断扩展,这些都推动了市场的强劲增长。

向小型半导体节点的快速过渡,加上对国内芯片制造设施的投资和政府加强半导体供应链的举措,正在加速对高纯度半导体化学品的需求。 湿化学品、光阻剂、特有气体、CMP浆液和清洁化学品对高级瓦佛制造越来越重要,能够提高芯片性能、提高制造产量并可靠地生产下一代半导体装置。

市场大小和预测

- 市场价值(2025):18.90亿美元

- (2033年):37.38亿美元

- CAGR预测(2026-2033): 8.90%

- 2025年主要区域:亚太

- 快速增长区域:北美

主要市场趋势和见解

- 亚太主导了半导体化学品市场,2025年收入份额最大,约为50.5%,得到包括台湾、韩国、中国和日本在内的主要半导体制造中心的支持。

- 北美半导体化学品市场预计将从2026年增长到2033年增长最快,并辅之以对半导体制造的大量投资,扩大国内芯片制造能力,以及政府根据CHIPS和科学法案采取强有力的举措。

- 前端(FEOL)部分在2025年拥有大约56.8%的最大市场收入份额,其驱动力是越来越多的高级逻辑和记忆芯片生产,这些芯片需要广泛的瓦片清洗、氧化、蚀刻、沉降和平面工艺。 不断增长的对先进半导体制造设施的投资继续支持对FEOL化学品的需求。

- 后端Line(BEOL)部分预计将在2026年至2033年CAGR增长6.4%,增长最快,其动力是越来越多地采用先进的包装技术、多相融合、芯片结构以及高带宽内存(HBM)。 对AI和高性能计算设备的需求不断增加,加速了部分扩展。

- 半导体部分在2025年拥有大约62.9%的最大市场收入份额,其动力是消费电子、汽车、工业自动化、电信和人工智能应用对集成电路的需求日益增加。 不断投资于瓦片制造能力,进一步加强了部分增长。

- 预计展出部分将在2026年至2033年的6.30%的CAGR中实现最快的增长,因为对OLED、AMOLED和微型LED展出技术的需求不断增加,这些技术跨越智能手机、电视、平板电脑、汽车显示器和可穿戴设备。 对下一代显示器制造设施的投资不断增加,对用于显示器制造的高纯度化学品和特有材料的需求也日益增加,这些都加速了部分的扩展。

范围和半导体化学品市场分割报告

|

属性 |

半导体化学品关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

半导体化学品市场趋势

趋势:高纯度化学品日益被采用用于高级半导体制造

向高级半导体工艺节点、多相融合和AI驱动的计算过渡,大大增加了对用于瓦佛制造的超高纯度半导体化学品的需求。 芯片制造商正在大量投资于高性能光阻剂、湿化学品、特有气体、CMP砂浆和清洁制剂,以提高产量、减少缺陷并支助生产分5纳米和下一代半导体装置。 对AI处理器,高带宽内存(HBM),汽车半导体,和先进包装技术的需求不断增长,在制造设施之间进一步加速了化学消耗.

例如,2024年4月,BASF在韩国安山启用了新的半导体材料应用中心。 该设施使先进半导体材料能够与芯片制造商合作开发和测试,加强用于下一代半导体制造的高纯度电子化学品的创新。

继续扩大先进的半导体制造,增加对特有电子材料的投资,预计将加强对半导体化学品的长期需求,使供应商从AI的扩展、高性能计算和先进芯片制造中受益。

半导体化学品市场动态

关键市场驱动器:增加对高级半导体和AI芯片生产的投资

全世界各国政府和半导体制造商正在投资数十亿美元用于新的瓦片制造设施,以加强国内芯片生产,并满足人工智能、汽车电子、数据中心、消费电子和5G基础设施不断增长的需求。 这些设施需要大量超高纯酸、溶剂、特有气体、光阻和CMP材料,以确保高制造产量和装置可靠性。

例如,2024年4月,台湾半导体制造公司(TSMC)在美国CHIPS和科学法的支持下,开始在亚利桑那州凤凰城建造其第三所制造设施. 这一扩展将制造出先进的半导体技术,同时在整个供应链中大幅增加对半导体级化学品、特有气体和发酵加工材料的需求。

随着半导体制造能力的继续扩大,预计对先进制造技术的投资将产生对高纯度半导体化学品的长期需求,贯穿于瓦费尔加工和先进包装应用。

关键限制/挑战:严格的纯度要求和不断上升的制造成本

半导体化学品需要特别高的纯度,因为即使是微量污染物也会显著地影响瓦片产量和装置性能。 制造商必须不断投资于先进的净化技术、质量控制制度和监管合规,同时管理与能源、原材料和专用制造工艺有关的不断增加的生产成本。

此外,影响特有化学品和电子材料的地缘政治紧张和供应链中断继续给半导体制造商带来采购挑战。 根据英特尔的"2024年年度报告",随着半导体生产变得越来越复杂,维持有弹性的特有材料和制造投入的供应链仍然是关键的业务重点.

尽管市场需求强劲,但严格的纯度要求、不断上升的生产成本和持续的供应链不确定性预计在整个预测期内仍将是重大的制约因素,增加了业务压力并限制了半导体化学品市场的可扩展性。

主要市场机会:扩大国内半导体制造和特有化学品生产

北美、欧洲和亚太各国政府正在推出重大奖励方案,以建立区域半导体制造生态系统,为电子化学品和特有材料供应商创造大量机会。 国内制造设施的扩大增加了对符合严格质量和供应链要求的当地出产高纯度半导体化学品的需求。

例如,美国商务部于2024年3月宣布根据CHIPS和科学法案为英特尔提议的资金,以扩大全美先进的半导体制造和包装设施. 预计这些投资将加强国内半导体供应链,同时创造对用于瓦片制造和先进包装的半导体化学品的长期需求。

随着各国政府继续加强半导体自给自足,制造商扩大世界范围的制造能力,增加对特有化学品生产和本地化供应链的投资预计将为半导体化学品市场带来重大的长期增长机会。

半导体化学品市场范围

市场按加工、应用、材料类型和纯度划分。

- 按进程

以工艺为基础,将半导体化学品市场分入前端(FEOL),后端(BEOL)和Epiwafers. 前端(FEOL)部分在2025年拥有大约56.8%的最大市场收入份额,其驱动力是越来越多的高级逻辑和记忆芯片生产,这些芯片需要广泛的瓦片清洗、氧化、蚀刻、沉降和平面工艺。 不断增长的对先进半导体制造设施的投资继续支持对FEOL化学品的需求。

后端Line(BEOL)部分预计将在2026年至2033年CAGR增长6.4%,增长最快,其动力是越来越多地采用先进的包装技术、多相融合、芯片结构以及高带宽内存(HBM)。 对AI和高性能计算设备的需求不断增加,加速了部分扩展。

- 通过应用程序

根据应用情况,市场被分割成半导体、显示器、光伏、发光二极管(LED)和高级包装。 半导体部分在2025年拥有大约62.9%的最大市场收入份额,其动力是消费电子、汽车、工业自动化、电信和人工智能应用对集成电路的需求日益增加。 不断投资于瓦片制造能力,进一步加强了部分增长。

预计展出部分将在2026年至2033年的6.30%的CAGR中实现最快的增长,因为对OLED、AMOLED和微型LED展出技术的需求不断增加,这些技术跨越智能手机、电视、平板电脑、汽车显示器和可穿戴设备。 对下一代显示器制造设施的投资不断增加,对用于显示器制造的高纯度化学品和特有材料的需求也日益增加,这些都加速了部分的扩展。

- 按材料类型

根据物质类型,市场被分化为化学品,气体,浆液,糊口等. 2025年,化学品部门在半导体制造过程中广泛使用湿化学品、溶剂、开发商、脱衣舞女和清洁剂,占市场收入份额最大,约为45.8%。 对先进工艺节点中高纯度化学品的需求不断增长,继续支持市场扩张.

2026至2033年,由于在蚀刻、沉积、清洁和平面工艺中越来越多地使用特有气体,例如三氟化氮、rg、氦、氢和氟化气体,预计该气体段将最快达到6.4%的CAGR。 全世界先进半导体装置的生产和瓦片制造设施的扩大进一步支持了对高纯度半导体气体的需求。

- 按纯度

根据纯度水平,市场分为电子品级,超纯分级,高纯分级. 在先进半导体制造的严格污染控制要求的推动下,超纯品级部分在2025年占了市场主导地位,收入份额约为52.1%. 超纯化学品对于在前沿技术节点实现高瓦片产量和可靠地生产先进集成电路至关重要。

电子产品等级部分预计将在2026年至2033年间登记最快的6.1%的CAGR,其驱动力是扩大半导体制造能力,增加成熟-节点芯片的生产,以及对消费电子产品、汽车半导体和跨市场电力装置的需求增加。

半导体化学品市场区域分析

亚太半导体化学品市场透视

亚太主导了半导体化学品市场,2025年收入份额最大,约为50.5%,并得到包括台湾、韩国、中国和日本在内的主要半导体制造中心的支持。 增加对瓦片制造厂的投资、消费电子产品制造的迅速扩展以及记忆和逻辑芯片生产的增长,都极大地推动了对半导体级化学品的需求。 政府大力支持和扩大半导体供应链,继续加强本区域在半导体生产方面的领导作用。

日本半导体化学品市场透视

日本半导体化工市场由于在特有电子材料,先进半导体制造技术,精密化工生产等方面处于领先地位,预计将在2026至2033年间出现最快的增长速度. 日本制造商继续投资于高纯度光阻剂,特有气体和高级工艺化工,以支持下一代半导体制造. 汽车电子产品、工业设备和AI应用的需求日益增加,这进一步推动了市场的增长。

中国半导体化学品市场透视

中国半导体化工市场占2025年亚太地区市场收入份额最大,这归功于中国国内半导体制造业的快速扩张,政府大量投资,自给性举措不断增强. 瓦佛制造设施的建设不断增长,内存和逻辑芯片的生产不断增长,电子产品制造不断扩展,正在推动对半导体化学品的需求强劲. 对先进工艺技术和本地半导体供应链的持续投资有望进一步加强中国在地区市场中的地位.

北美半导体化学品市场透视

北美半导体化学品市场预计将从2026年增长到2033年增长最快,并辅之以对半导体制造的大量投资,扩大国内芯片制造能力,以及政府根据CHIPS和科学法案采取强有力的举措。 该区域得益于主要半导体制造商、先进研究设施和特有化学品供应商的存在。 对AI处理器、高性能计算器、汽车半导体和数据中心技术的需求不断增加,继续推动高纯度半导体化学品在整个瓦费尔制造设施消费。

美国半导体化学品市场透视

美国半导体化学品市场在2025年获得了北美最大的收入份额,这得益于对先进半导体制造厂的投资增加,以及逻辑、记忆和AI芯片的生产扩大。 支持国内半导体制造的政府奖励措施,加上对高纯度湿润化学品、特有气体和《议定书》/《公约》缔约方会议浆液的需求不断增加,正在加速市场增长。 继续扩大主要半导体制造商和强有力的研发投资,进一步加强了国家在区域市场中的地位。

欧洲半导体化学品市场透视

欧洲半导体化学品市场预计将出现从2026到2033年最快的增长率,主要受"欧洲芯片法"所驱动,加大了对区域半导体制造的投资,对汽车和工业半导体的需求也不断增长. 对供应链复原力和技术独立性的日益重视正在鼓励扩大制造设施和特有化学品生产。 该区域还看到半导体制造商和化学品供应商之间加强了合作,以支持先进芯片生产。

英国半导体化学品市场透视

由于对半导体研究、复合半导体技术和先进电子产品制造的投资不断增加,预计英国半导体化学品市场将从2026年增长到2033年最快。 政府支持半导体创新,同时扩大航空航天、国防、电信和医疗设备方面的应用,正在刺激对高纯度半导体化学品的需求。 大学和工业之间日益加强的合作进一步支持了市场的发展。

德国半导体化学品市场透视

德国半导体化学品市场预计将从2026年到2033年增长最快,这得益于该国强大的汽车电子工业,先进的制造能力,以及不断增加对半导体制造设施的投资. 电力半导体、工业自动化部件和电动车辆电子产品的生产日益增加,驱动着对特有电子化学品的需求。 德国对技术创新和可持续制造业的重视进一步支持了市场扩张.

亚太半导体化学品市场透视

亚太半导体化学品市场预计将在包括台湾、韩国、中国和日本在内的主要半导体制造中心的支持下,在2026年至2033年期间增长最快。 增加对瓦片制造厂的投资、消费电子产品制造的迅速扩展以及记忆和逻辑芯片生产的增长,都极大地推动了对半导体级化学品的需求。 政府大力支持和扩大半导体供应链,继续加强本区域在半导体生产方面的领导作用。

日本半导体化学品市场透视

日本半导体化工市场由于在特有电子材料,先进半导体制造技术,精密化工生产等方面处于领先地位,预计将在2026至2033年间出现最快的增长速度. 日本制造商继续投资于高纯度光阻剂,特有气体和高级工艺化工,以支持下一代半导体制造. 汽车电子产品、工业设备和AI应用的需求日益增加,这进一步推动了市场的增长。

中国半导体化学品市场透视

中国半导体化工市场占2025年亚太地区市场收入份额最大,这归功于中国国内半导体制造业的快速扩张,政府大量投资,自给性举措不断增强. 瓦佛制造设施的建设不断增长,内存和逻辑芯片的生产不断增长,电子产品制造不断扩展,正在推动对半导体化学品的需求强劲. 对先进工艺技术和本地半导体供应链的持续投资有望进一步加强中国在地区市场中的地位.

半导体化学品市场份额

半导体化工行业主要由地位良好的公司主导,包括:

- BASF SE(德国)

- FUJIFILM控股公司(日本)

- Entegris股份有限公司(美国)

- Linde plc (英国).

- Honeywell国际公司(美国)

- 默克·克加阿(德国)

- Kanto化学有限公司(日本)

- 液体航空(法国)

- Cabot微电子公司(CMC材料)(美国)

- DuPont de Nemours公司(美国)

- Solvay S.A.(比利时)

- Eastman化学公司(美国)

- SK公司(韩国)

- JSR公司(日本)

- Avantor, Inc. (美国)

半导体化学品市场的最新动态

- 2025年11月,FUJIFILM 公司在日本静冈工厂完成了一栋新的开发和评价大楼,以加快先进半导体材料的开发和测试,包括光阻和下一代芯片的加工化学品. 该设施加强了FUJIFILM的研发能力并使得高性能材料更快地商业化。 这种扩展支持了对先进半导体制造日益增长的需求,并增强了FUJIFILM在电子材料市场中的地位.

- 2025年10月,BASF SE宣布扩大其半导体材料生产能力,在德国路德维希沙芬新建了电子级氢氧化铵设施,旨在支持瓦费尔清洁和蚀刻工艺. 该投资旨在为欧洲的半导体制造商提供更多的高纯度化学品。 这一发展加强了区域供应链的复原力并有利于扩大先进芯片制造能力。

- 2025年9月,道公司宣布开展战略协作,重点是通过提高制造技术和创新能力来推进半导体化学解决方案. 该倡议旨在提高生产效率,优化材料性能,并满足半导体制造商不断变化的需要。 这一发展凸显出工业日益重视数字化改造和后代芯片生产的先进材料解决方案.

- 2025年8月,BASF SE引入了新的可持续半导体材料解决方案,旨在支持对环境负责的电子制造日益增长的需求. 新材料的重点是提高半导体生产工艺的可持续性,同时保持高性能标准。 这一发展支持可持续性倡议,并加强了BASF在半导体化学品市场上的竞争地位。

- 2025年7月,Merck KGaA扩展了在亚洲的半导体材料能力,以解决对半导体制造中使用的高纯度化学品日益增长的需要. 投资的重点是提高区域生产能力并增强芯片制造商的供应可靠性。 这一扩展支持了亚洲不断增长的半导体生态系统,并增强了默克在高级电子材料中的存在.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。