Global Silicon Wafer Market

市场规模(十亿美元)

CAGR :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

全球硅瓦费尔市场分化,按瓦费尔大小(150毫米,200毫米,300毫米等),瓦费尔类型(Polished Wafers, Epitaxial Wafers, SOI Wafers, and Diffused Wafers),应用(消费者电子,汽车,工业,电信,太阳能电池等),终端用户(Foundies,集成设备制造商等)-工业概况和预测至2033年

硅瓦费尔市场大小

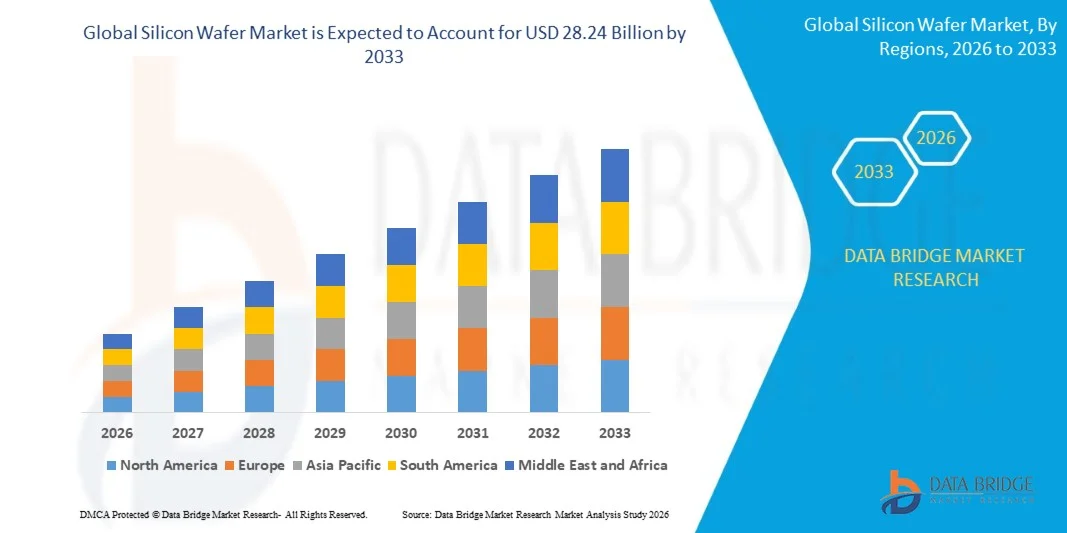

- 全球硅瓦费尔市场规模估价144.9亿美元预计将实现282.4亿美元到2033年,在CAGR,8.7%预测期为2026至2033年。

- 市场增长的主要动力是对高级半导体节点为AI处理器提供动力、5G芯片、高波段存储器(HBM)和云计算基础设施的迅猛需求,同时加速采用需要日益复杂的硅基组件的电动车辆(EVs)和IOT设备。

- 此外,政府支持的大型半导体投资方案,包括美国《CHIPS法》(527亿美元)、《欧盟芯片法》(430亿欧元)和印度的半导体倡议(91,000克罗来纳),正在集体地将国内瓦夫尔供应链能力提升到前所未有的水平,进一步加强了全球市场扩张。

硅瓦费尔市场分析

- 硅瓦是超纯晶体底物 — — 通过Czochralski或浮标区方法生产,并被切片、被拉平、被打磨并被清理到纳米平方能耐 — — 几乎是所有集成电路的基础材料,从微处理器和内存芯片到模拟设备、图像传感器和动力半导体。

- 人工智能(AI)、高性能计算(HPC)、电动车辆(EVs)、5G基础设施和数据中心的迅速扩展正在使硅瓦费尔市场呈现出强劲势头,所有这些都需要具有较高瓦费尔消耗和更高制造精度的高级半导体芯片。

- 亚太在硅瓦佛市场占据了主导地位,2025年该市场的份额约为68.5%,其基础是第一级瓦佛制造商(Shin-Etsu、SUMCO、GlobalWafers)、主要铸造厂(TSMC、三星、SMIC)和记忆生产商(SK Hynix)在日本、台湾、韩国和中国的地域集中。

- 北美是增长最快的区域市场,在预测期间CAGR约为10.4%,由CHIPS和Science Act催化,驱动了4亿多美元的直接蜡饼制造赠款,支持了近40亿美元的新国内半导体设施投资。

- 300毫米的瓦费尔部分占据了市场份额,约为41.5%,因为它在前沿逻辑铸造厂、DRAM制造商、NAND闪存生产商和先进的包装设施中广泛采用。 300毫米格式使制造商能比起更小的直径,生产出更多的每片芯片,大大提高了成本效率和产量. 其主导地位因TSMC,三星等顶级铸币局和英特尔公司持续扩张能力而得到强化,所有这些铸币局正在缩放300毫米瓦佛开始满足AI和HPC驱动的需求.

报告范围和硅瓦市场分割

|

属性 |

硅瓦佛键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美: • 美国. • 加拿大 • 墨西哥 欧洲: • 德国 • 法国 • 英国。 • 荷兰 • 瑞士 • 比利时 • 俄罗斯 • 意大利 • 西班牙 • 土耳其 • 欧洲其他地区 亚太: • 中国 • 日本 • 印度 • 南朝鲜 • 新加坡 • 马来西亚 • 澳大利亚 • 泰国 • 印度尼西亚 • 菲律宾 • 亚太其他地区 中东和非洲: • 沙特阿拉伯 • U.A.E. • 南非 • 埃及 • 以色列 • 中东其他地区和非洲 南美洲: • 巴西 • 阿根廷 • 南美洲其他地区 |

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、按地域分列的公司生产和能力、分销商和合作伙伴的网络布局、详细和更新的价格趋势分析和供应链和需求赤字分析。 |

硅瓦费尔市场趋势

"驱动AI、HBM和高级逻辑需求 驱动300毫米Wafer增长"

- 全球硅瓦市场正在进入一个旷日持久的需求超循环,其基础是AI硬件革命,为高级逻辑节点(下为7nm),高波段宽存储器(HBM2E/HBM3)和AI加速器芯片创造了对高品质300毫米瓦的异常要求.

- 在预测期间,AI和高性能计算(HPC)的wafer需求估计以11.3%的CAGR增长,大大超过整个市场增长率,并对超平面、超纯基质满足地表粗糙度规格的保费定价。

- 高级节点迁移低于7纳米,在2025年占了市场价值的约24%,随着每次过渡都提高晶体管密度,同时需要更严格的缺陷密度和平坦耐受度,正在加速向铸币场和IDM之间的300毫米瓦片转移.

- 在太阳能光电效率向TOPON和HJT细胞结构过渡的驱动下,N型蜡烛的结构上升以约7.2%的CAGR增长,与半导体蜡烛需求一起创造了多样化的收入来源。

- 政府驱动的供应链国有化正在重新塑造竞争环境,《CHIPS法》、《欧盟芯片法》、日本的RAPIDUS倡议以及印度的半导体任务共同创造了工业史上政府资助的最大的硅瓦需求浪潮。

- 越来越多地采用芯片结构、2.5D包装、硅接合器和 " 通过硅维 " (TSV)技术,正在推动对超平面和无缺陷瓦费尔底物的需求,其规格比常规平面芯片更为严格。

- 先进制造节点与不断扩大的应用部分 — — 包括汽车(ADS、EV电网)、工业自动化、国防电子和电信(5G/6G) — — 的不断融合正在使需求基础多样化并减少对任何单一终端市场的依赖。

硅瓦费尔市场动态

驱动程序

" (中文(简体) ). AI、EV和5G 需求驱动强硅瓦费尔市场增长 "

- AI和机器学习硬件需求的爆炸性增长 — — 包括大型语言模型培训芯片、推论加速器和高波段宽存储器 — — 正在形成对高级节点所生产的300毫米高价硅饼的持续和加速需求。

- 全球向电池电动车(BEVs)的过渡正在改变汽车半导体生态系统,每个EV集成多达3000个芯片,包括牵引反转器,电池管理系统,ADAS处理器,以及以硅瓦费尔底板为基底的电能管理IC.

- 全球5G基础设施的迅速扩展,加上早期6G研究投资,正在推动对RF-SOI wafers、GaAs-on-硅基质以及具有严格纯度和耐受性规格的先进模拟和混合信号装置的需求。

- 跨越工业自动化、智能城市和精密农业的IOT设备日益集成,为从先进分7nm到成本最优化的28nm及以上各种节点的硅瓦建立了长尾需求基础。

- 每个装置的半导体含量在几乎所有电子类别中继续增加,从智能手机和可穿戴到医疗器械和航空航天部件,无论单位运输周期如何,结构上支持长期发酵量需求。

限制/挑战

" (中文(简体) ). 循环需求、地缘政治风险和高资本密集度制约了市场增长 "

- 半导体工业的内在周期性对硅瓦费需求构成持续的风险,2024年全球瓦费货运量年同比下降2.7%就是证明,这是继COVID后悬浮需求后遗留节点的库存更正所导致。

- 极端资本密集的300毫米瓦佛制造 — — 需要数十亿美元的法布投资、超纯化的化学工艺以及低于ISO 1级的清洁室环境 — — 给进入造成了重大障碍并限制了新竞争者快速扩张的能力。

- 美国和中国在半导体技术准入、出口管制限制和瓦费尔设备制裁方面的地缘政治紧张关系正在破坏既定的供应链,并迫使整个行业进行昂贵的供应链冗余投资。

- 高度集中的竞争环境,前五名生产商(申-埃措、SUMCO、GlobalWafers、Siltronic、SK Siltron)控制了全球300毫米产能的大约82-85%,为下游铸造厂和替代来源选择有限的IDM创造了定价杠杆风险。

- 过渡时限为450毫米瓦佛,虽然有望提高长期成本和产量,但面临大量的技术和资本障碍,推迟了整个行业的采用,并限制了近期逐步扩大瓦佛区。

硅瓦费尔市场范围

市场按华费大小,华费类型,应用,终端用户划分.

按瓦费尔大小

在"瓦费尔规模"的基础上,全球硅瓦费尔市场被分割为150毫米,200毫米,300毫米等(包括450毫米).

300毫米机能部分在2025年占据了市场主导地位,收入份额最大,约为75%,CAGR增长约9.2%,其驱动力是广泛采用在前沿逻辑铸造厂、DRAM制造商、NAND闪存生产商和先进包装设施。 300毫米格式使制造商能比起更小的直径,生产出更多的每片芯片,大大提高了成本效率和产量. 其主导地位因TSMC,三星等顶级铸币局和英特尔公司持续扩张能力而得到强化,所有这些铸币局正在缩放300毫米瓦佛开始满足AI和HPC驱动的需求.

450毫米部分(和先进的下一代格式)预计在预测期间将出现大约12-15%的CAGR的最快增长率,因为工业联合体和主要的半导体制造商继续进行旨在将450毫米生产线商业化的开发努力。 更大的瓦费尔直径将进一步提高每瓦费尔的产量和生产经济学,推动瓦费尔制造商和设备供应商的积极研发投资,特别是用于下一代先进的节点应用。

按 Wafer 类型

根据"瓦费尔类型"(Wafer Type),全球硅瓦费尔市场被分割成"波兰瓦费尔","Epitaxial Wafers","SOI Wafers"和"Diffused Wafers".

波兰(Prime)瓦费尔斯部分在2025年占据了市场主导地位,占了约73.7%,CAGR占了约7.8%,是绝大多数集成电路制造在内存,逻辑,模拟,和混合信号应用上的基础基底. 原生被抛光的瓦片经过了严格的地表整形过程,以实现先进的相片平面学所要求的镜像平面,使它们成为在全球主要铸币厂生产子-10nm节点所不可或缺的.

在预测期间,由于5G无线电频率前端模块对RF-SOI基质的需求加快,低功率汽车和IOT应用的SOI(FDSOI)发酵被完全耗尽,以及高级RF和mmWave应用的超高耐受性SOI分级,硅-对接Insolator(SOI)的Wafers段预计将增长最快,约为11.5%。 动力电子、模拟IC和下一代CMOS设备中越来越多地采用SOI技术,正在加强快速分段扩展。

通过应用程序

在应用的基础上,全球硅瓦费尔市场被分解为消费电子,汽车,工业,电信,太阳能电池等.

在智能手机应用处理器、移动DRAM和NAND闪存、显示驱动器IC、图像传感器和可穿戴的半导体组件持续和大规模需求驱动下,消费者电子部分在2025年占了市场份额约41.5%,CAGR约占7.2%。 消费电子的集成电路跨越了硅瓦法应用的全部范围,从旗舰移动处理器的高级分-3nm逻辑节点到模拟和动力管理设备的成熟节点,维持了跨多直径和类型类的广基瓦法需求.

汽车段预计在预测期间CAGR增长最快,约为8.3%,这是由于客运和商用车辆迅速电气化,ADAS传感器和处理器激增,以及强制将域控制器和区-architecture半导体系统并入下一代车辆。 每台电池电动车整合了多达3000个半导体芯片,跨越牵引反转器,电池管理系统,机上充电器,V2X通信模块,以及高级司机辅助处理器,与传统的内燃机车相比,每台车的半导体含量会提高15到20倍.

按终端用户

以终端用户为基础,全球硅瓦费尔市场被分割成创始人、集成设备制造商等。

2025年,创始人部分占了市场最大收入份额约55 % ,而CAGR占了约8.5%,其驱动力是TSMC、三星铸币局和SMIC等纯游戏铸币局的超规模取材,它们共同占全球先进和成熟节点起产地的大部分。 无花无花的半导体模型——苹果,Qualcomm,NVIDIA等芯片设计师和AMD完全依赖铸造瓦费尔服务——继续将瓦费尔需求集中在主要的铸造客户,强化了该部分在硅瓦费尔供应链中的主导地位.

IDM(综合设备制造商)部分侧重于汽车和电力应用,预计在预测期间,CAGR的增长最快,约为9.8%,因为Infineon、STMicroelectors、ON半导体等公司和德克萨斯仪器公司迅速扩大其200毫米和300毫米的动力半导体内部瓦片生产、碳化硅装置和汽车级模拟IC。 在政府奖励和供应链复原力任务的支持下,主要的独立管理机制之间日益增强的自给自足驱动力正在加速这一部门内的能力投资。

硅瓦费尔市场区域分析

- 亚太主导了硅瓦费尔市场,2025年收入份额最大,约为68.5%,CAGR约为8.2%,由日本神效化工和SUMCO公司作为世界前两位硅瓦费尔生产商,台湾对TSMC和GlobalWafers的主要铸造需求异常集中,韩国三星电子和SK Hynix作为世界最大的DRAM和NAND内存生产商. 中国以国家硅工业集团(NSIG)和中华先进半导体材料公司为首,迅速扩大国内瓦片制造能力,进一步巩固了本地区的领导地位.

- 本区域的工业受益于数十年积累的半导体制造专门知识、世界级供应商生态系统以及政府支助方案,这些方案共同在硅瓦生产和消费方面创造了前所未有的竞争优势。

- 亚太区域作为消费电子产品(包括智能手机、个人电脑和平板电脑)的主要制造中心的作用,进一步强化了亚太区域的主导地位,这些产品共同代表了全球硅瓦的单一最大最终用途类别。

美国硅瓦佛市场透视

美国硅 华费尔市场在北美占据了指挥地位,由半导体研发活动最集中,领先的无花芯片设计师(NVIDIA,AMD,Qualcomm,Apple)所驱动,根据CHIPS和科学法案,国内先进制造能力的快速建设. 美国政府向GlobalWafers提供了4.06亿美元的赠款,用于300毫米的Wafer生产,支持了近40亿美元的设施总投资并创造了超过2,580个就业岗位,这体现了对国内硅发酵供应链的结构性投资. 对AI数据中心芯片,防相级半导体,先进汽车电子产品的需求不断增长,正在强化到2033年的美国市场扩张.

欧洲硅瓦费尔市场透视

欧洲硅瓦费尔市场正在稳步增长,由德国、法国、荷兰和瑞士的强劲需求所驱动,那里的先进半导体能力由硅气公司的世界级300毫米抛光和上层税瓦费尔生产以及索伊特克在SOI瓦费尔技术方面的领导作用所支撑。 《欧盟芯片法》的430亿欧元投资框架正在催化整个非洲大陆新的半导体制造投资,支持发展一个更具复原力的欧洲芯片供应链。 新兴能源生产、可再生能源基础设施和工业自动化正在推动整个欧洲终端市场对硅瓦佛的需求。

德国硅瓦费尔市场透视

德国硅瓦费尔市场预计在预测期间会稳步增长,其基础是德国在工业和汽车电子制造方面的特有实力。 汽车部门对EV动力模块、ADAS系统和嵌入式控制器的需求不断增长,这正在推动德国的一级汽车半导体客户(包括Infineon Technologies、Robert Bosch和Continental)消费大量的硅瓦。 德国强大的工程生态系统,靠近Siltronic AG的生产基地,以及参与欧盟层面的半导体投资方案,正在支持该国中期的瓦夫尔需求轨迹.

日本硅瓦佛市场透视

日本在全球硅瓦佛市场中占据了独特的中心地位,是世界一号和二号硅瓦佛生产商Shin-Etsu Chemical和SUMCO公司的主产地,它们合在一起占了全球300毫米瓦佛容量的一大部分. 日本政府支持的半导体复兴战略,包括以2纳米逻辑生产为目标的RAPIDUS倡议和对以熊本为基地的TSMC制造设施的大量投资,正在强化日本在全球硅瓦供应链中的战略重要性. 日本的老龄化人口和先进的制造业特质继续支持对半导体技术创新的持续投资.

中国硅瓦佛市场透视

中国预计将看到全球硅瓦佛市场中个别国家中最高的CAGR, 由北京积极的"健康中国2030"和半导体自给战略所驱动, 国家硅工业集团(NSIG)和中华高级半导体材料公司正在迅速扩大300毫米的蜡烛生产能力,以减少对日本和台湾供应商的依赖。 来自SMIC,华鸿集团和多家中国无忧无虑公司日益增长的国内需求,加上政府采购授权有利于国内半导体供应链,正在为中国硅饼市场创造强大的世俗增长驱动力.

印度硅瓦费尔市场透视

印度硅瓦费尔市场处于早期但快速加速的发展阶段,由印度的91,000克罗尔半导体飞行任务和与台湾的PSMC合作建立塔塔电子半导体制造设施以及CG Power的ATMP设施催化. 对消费电子产品的需求不断增长,5G推出下的电信基础设施扩张,印度成为全球重要半导体制造枢纽的雄心正在创造出新的国内硅瓦消费渠道. 印度在PLI激励措施的支持下正在扩大电子制造业生态系统,预计将推动2033年硅瓦需求持续增长。

硅瓦费尔市场份额

硅瓦费尔工业主要由历史悠久、高度专业化的公司领导,包括:

- Shin-Etsu化学有限公司(日本)

- SUMCO公司(日本)

- 全球瓦费尔斯有限公司(台湾)

- 硅气公司(德国)

- SK Siltron有限公司(韩国)

- Soitec SA(法国)

- 国家硅工业集团-NSIG(中国)

- 中华高级半导体材料有限公司(中国)

- 瓦费尔工程公司(台湾)

- Okmetic Inc.(芬兰)

- FST公司(台湾)

- 硅材料公司(美国)

全球硅瓦市场的最新动态

- 2025年10月,三星电子公司(韩国)宣布计划投资100亿美元来扩大其在美国的半导体制造设施,增强300毫米瓦佛的生产能力,以满足国内对汽车和IOT行业先进芯片的迅猛需求。

- 2025年9月,GlobalFoundies(美国)推出了一款为先进功率电子和汽车级半导体设备所优化的硅瓦器新线,以快速增长的EV和工业自动化市场为目标.

- 2025年11月,英特尔公司(美国)宣布与一家领先的AI公司建立战略伙伴关系,将AI驱动的分析技术纳入其饼制工艺中,目标是通过机器学习优化缺陷检测,提高产量率并降低运营成本.

- 在2025-2026年,GlobalWafers公司根据《CHIPS和科学法》获得了4.06亿美元的美国政府赠款,用于德克萨斯州谢尔曼的300毫米Wafer生产,支持了近40亿美元的设施总投资,创造了1 700多个建筑和880个制造业就业机会。

- 2026年,申一通化工公司宣布继续扩大其在日本和美国300毫米抛光和上方税饼生产线的容量以适应不断增长的AI芯片和铸造客户的高级逻辑节点需求.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。