Global Solar Cell Paste Market

市场规模(十亿美元)

CAGR :

%

USD

8.88 Billion

USD

55.06 Billion

2025

2033

USD

8.88 Billion

USD

55.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 55.06 Billion | |

| % | |

|

全球太阳能电池粘贴市场,按类型(前侧银粘贴、后侧银粘贴、铝粘贴和后侧银粘贴),应用(多晶系太阳能电池和多晶系太阳能电池) - 2033年行业趋势和预测

太阳能电池粘贴市场概览

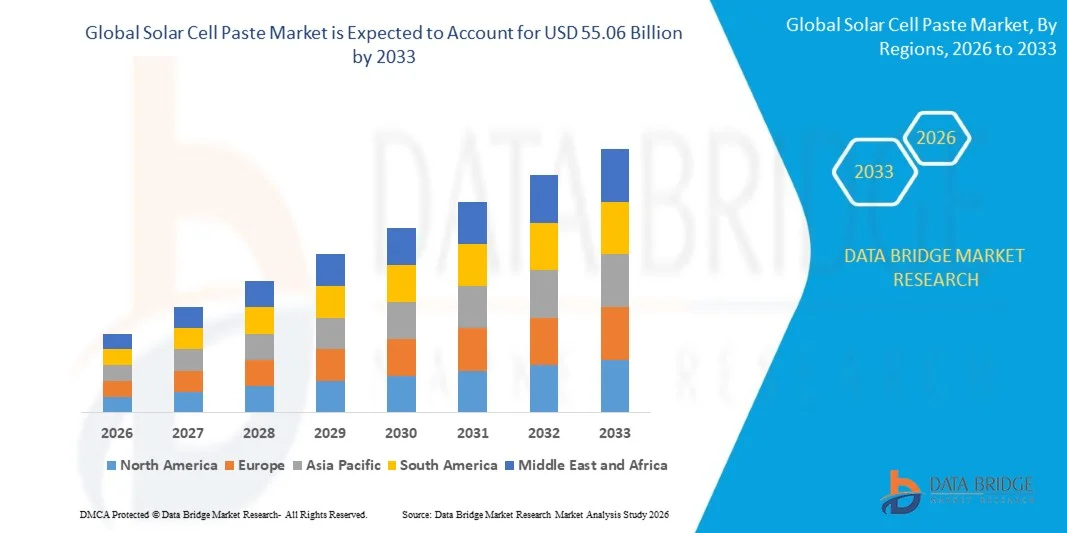

太阳能电池粘贴市场的价值2025年8.88亿美元预计将达到到2033年达到55.06亿美元,生长在一个从2026年到2033年CAGR为25.62%.8. 全球太阳能光生伏打装置增加、对高效太阳能电池的需求增加以及可再生能源基础设施投资增加,使市场持续增长。 越来越多的采用先进太阳能技术,如TOPCon、HJT和双相太阳能电池,以及导电面配方的持续创新,进一步支持了主要光伏生产区域的市场扩张。

全球日益重视清洁能源的产生和碳减排目标,加上政府促进太阳能部署的支持性政策,正在加速对太阳能电池粘贴材料的需求。 高性能的银和铝粘贴在提高光伏电池的电导性能,转换效率,以及长期可靠性方面起关键作用. 太阳能制造商正在越来越多地投资于先进的冶金技术,以提高电池性能,同时降低材料消耗和生产成本,进一步推动市场增长.

主要市场趋势和见解

- 亚太主导了太阳能电池粘贴市场,2025年收入份额最大,为62.8%,得到本区域强大的光伏生产基地、大规模太阳能模块生产和可再生能源基础设施广泛投资的支持

- 由全球向高效太阳能系统过渡所推动,单晶太阳能电池部分在2025年以67.4%的份额带动了市场

- 北美预计将是增长最快的区域,2026年至2033年的CAGR增长6.8%,因为国内太阳能生产投资增加,公用事业规模光伏项目部署增加,以及支持性清洁能源政策。

- 多晶体太阳能电池是增长最快的应用类型,预计在2026年至2033年期间,该电池的CAGR为13.5%,同时新兴经济体对具有成本效益的太阳能解决方案和大型公用事业项目的需求也日益增加。

- 2025年前方银糊片以48.7%的收入份额为主,其主导作用是形成能直接影响太阳能电池效率和电力输出的导电网线

- 后侧银质太阳电池粘贴部分是增长最快的类型类别,2026年至2033年的CAGR为12.8%,受TOPCon和异接太阳能电池等高效电池技术日益被采用所驱动.

市场大小和预测

- 全球市场价值(2025):8.88亿美元

- 预期市场价值(2033年):55.06亿美元

- CAGR预测(2026-2033):25.62%

- 2025年主要区域:亚太

- 快速增长区域:北美

报告范围和太阳能电池粘贴市场分块

|

属性 |

太阳单元格粘贴密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

丰铝K.K.(日本) ANP有限公司(韩国) • 妇女三星电子有限公司. (韩国) - 大邱电子材料有限公司(韩国) 塔尔格雷技术国际公司(加拿大) • 妇女NAMICS公司(日本) • 妇女Giga太阳能材料公司.(台湾) * Noritake有限公司(日本) • 妇女赫雷乌斯控股股份有限公司(德国) • 妇女DuPont de Nemours, Inc. (原始内容存档于2012-10-12).(美国). 穆拉塔制造有限公司(日本) 锡技术有限公司(台湾) • Deere & Company(美国) 单曲专卖中心(俄罗斯) • XO全球有限责任公司(美国) · Cermet Resistronics Pvt.有限公司(印度) 常州EGING光伏技术有限公司(中国) · 江苏合义科技有限公司(中国) |

|

市场机会 |

• 扩大TOPCon和异阻太阳能电池制造 · 以铜为原料的活性粘贴方法日益商业化 · 新兴经济体国内太阳能生产能力的增长 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

太阳能电池粘贴市场趋势

趋势:越来越多地采用低银和无银冶金技术

太阳能电池制造商越来越多地采用低银和可替代的冶金技术来降低生产成本,并增强在银价波动情况下的供应链复原力。 该行业正在向以铜为原料的导电面、镀铜技术和先进的低银配方过渡,特别是在TOPCon和异阻太阳能电池生产方面。 糊状化学的持续创新正在帮助制造商保持传导性和效率,同时降低贵金属消耗. 这一趋势越来越重要,因为全球光伏部署规模和材料成本优化仍然是一个关键的竞争因素。

大同电子材料有限公司等公司于2025年10月大规模出产高铜糊制品,而爱子太阳公司于2025年7月确认在5GW生产线上进行镀铜部署,凸显了该行业向减少银消费和下一代冶金技术的转变.

太阳电池粘贴市场动态

关键市场驱动力:高功效太阳光伏系统全球部署的上升

太阳能装置在世界范围内迅速扩展,大大推动了对先进太阳能电池粘贴材料的需求。 高效光伏技术如TOPCon,异能接合(HJT)和双相太阳能电池需要专门的导电面来使电能性能最大化,转换效率,以及长期可靠性. 主要经济体的政府正在通过支持性政策、激励措施和清洁能源目标来加快可再生能源的部署,增加对高性能太阳能制造材料的需求。 对公用事业规模太阳能项目和国内光生伏打制造的投资不断增加,进一步加强了市场增长.

国际能源机构表示,近年来全球再生发电能力增加量达到创纪录水平,太阳能光伏发电占新发电能力的最大份额. JinkoSolar、LONGI绿色能源技术、Trina Solar等公司继续扩大高效的TOPCon电池生产,直接支持对先进太阳能电池粘贴产品的需求。

主要限制/挑战:银价波动和原材料供应限制

太阳能电池粘贴市场的一个主要挑战是银价波动和与贵重金属消费相关的成本压力日益增加。 白银仍然是光伏电池所使用前侧和后侧导面的重要原料,使制造商容易受到商品市场波动的影响. 全球日用太阳能量的增加正在增加银色需求,引起对长期供应供应和生产经济学的关切。 制造商必须不断平衡提高效率和降低材料成本,这将影响利润和产品定价。

2024年9月由"索拉梅特"电子材料公司推出的PV6NL低含量后方银面,表明该行业在保持性能标准的同时,努力将银消耗量降低约5%至10%,这反映了光伏制造业内部对原材料成本的管理日益严峻的挑战.

关键市场机会:扩大TOPCon和异接太阳能电池制造

TOPCon和异气相通太阳能电池制造的迅速扩展为太阳能电池粘贴市场创造了显著的增长机会。 这些先进的光伏技术需要高度专业化的能提供上等导电性,更低的电阻损失以及提高电池效率的元化材料. 整个亚太、欧洲和北美的下一代太阳能制造设施投资不断增加,加速了对高价银、铜和混合传导面料解决方案的需求。 持续的技术进步还有助于开发适合新兴高效细胞结构的定制面粉配方。

Longi Green Energy Technology,JinkoSolar等公司和加拿大太阳能公司正在扩大TOPCon和先进的正型太阳能电池生产能力,而Wuxi DK电子材料有限公司在2025年6月收购了Solamet电子材料公司的大部分股份,进一步加强了支持下一代光伏技术的元化解决方案的研发能力.

太阳电池粘贴市场范围

太阳能电池粘贴市场根据类型和应用进行分化.

- 按类型

根据类型,太阳能电池粘贴市场被分入前侧银粘贴,后侧银粘贴,铝粘贴,后侧银粘贴. Front Side Silver Paste部分在2025年以48.7%的最大份额主导了市场,其驱动力在于其在形成能直接影响太阳能电池效率和电能输出的导电网线方面的关键作用. 该部分得益于各种高效光伏技术的广泛采用,特别是单晶和先进细胞结构。 银糊制剂的持续进步提高了导电性,同时减少了材料消耗. 对溢价太阳能模块的投资不断增加,转换效率提高的目标进一步支持需求。 大力部署公用事业规模和商业太阳能项目,加强了该部分在全球的领先地位。

2026年至2033年的CAGR增长率为12.8%,这是由越来越多的采用高效的细胞技术,如TOPON和异聚太阳能电池所推动的。 这些先进的太阳能电池设计需要增强后侧电导性能并优化当前收集性能. 对双面模块的需求不断增加,为专门的后侧银贴应用创造了重要机会。 以提高细胞效率和耐用性为重点的技术创新正在进一步加快市场渗透. 在整个亚太、欧洲和北美扩大下一代光生伏打模块的制造能力,继续支持快速的分块增长。

- 通过应用程序

在应用的基础上,"太阳细胞粘贴"市场被分出为单晶状太阳细胞和多晶状太阳细胞. 由全球向高效太阳能系统过渡所推动,单晶太阳能电池部分在2025年占市场份额最大,为67.4%。 单晶细胞需要先进的粘贴材料来使导电性最大化,减少能耗,提高整体转化效率. 该部分得益于在公用、商业和住宅太阳能设施中大力部署,其中性能优化是关键优先事项。 细胞技术的不断改进,包括TOPCon和PERC,进一步增加了对专用太阳能电池粘贴的需求. 对溢价光伏制造业的投资不断增加,加强了该部门的市场领导力。

由于新兴经济体对成本效益高的太阳能解决方案和大型公用事业项目的需求日益增加,预计多晶体太阳能电池部分在2026年至2033年的CAGR增长最快,为13.5%。 多晶体太阳能电池在性能和制造成本之间提供了有利的平衡,使它们适合价格敏感的市场。 正在发展中区域扩大太阳能安装方案,以支持采用。 电池效率和生产技术的持续改进正在提高竞争力。 预计在预测期间,对可再生能源基础设施的投资增加和电力需求增加将加速部分增长。

太阳能电池粘贴市场区域分析

亚洲-太平洋主导了太阳能电池糊口市场,2025年收入份额最大,为62.8%,得到该区域强大的光伏生产基地、大规模太阳能模块生产以及对可再生能源基础设施的广泛投资的支持。 本区域得益于主要的太阳能电池制造商的存在、完善的光伏材料供应链以及成本效益高的生产能力。 公用事业规模太阳能项目的安装增加,政府对采用清洁能源的鼓励措施增加,对高效太阳能模块的需求增加,正在加速区域市场的扩大。 太阳能电池制造能力的持续增强和下一代光伏技术的进步进一步加强了本区域的领导地位。

中国太阳能电池粘贴市场透视

中国在2025年亚太太阳能电池粘贴市场中占有最大份额,在全球太阳能电池和光伏模块制造中占据了主导地位。 我国拥有高度一体化的太阳能供应链,支持大规模生产先进太阳能电池技术所需的银和铝糊. 大力投资于TOPCon、异能和双相太阳能电池制造,进一步推动了对高性能糊口材料的需求。 此外,扩大国内太阳能设施和全球光伏市场的重大出口活动,正在加强中国的领导作用。

印度太阳能电池粘贴市场透视

印度在扩大太阳能发电能力、增加国内光生伏打制造倡议以及促进可再生能源自给自足的政府支助政策的推动下,在亚太区域的增长最快。 对太阳能园地、屋顶太阳能系统和公用事业规模的再生项目的投资不断增加,这大大增加了对太阳能电池材料的需求。 该国还受益于旨在加强当地太阳能制造能力的与生产有关的奖励方案。 此外,对能源安全和清洁能源过渡的日益重视正在加速市场的长期增长。

欧洲太阳能电池粘贴市场透视

欧洲太阳能电池粘贴市场正在稳步扩大,支持这一市场的是增加对可再生能源项目的投资,越来越多地采用高效光伏技术,以及整个区域强有力的去碳化目标。 对当地制造的太阳能组件的需求日益增加,对能源独立性的强调也日益加强区域市场的发展。 太阳能模块制造商越来越注重需要专用导电面材料的先进电池架构. 此外,有利的政府政策和扩大的太阳能部署方案正在支持持续的市场增长。

德国太阳能电池粘贴市场透视

德国在其先进的太阳能部门、强大的光伏研究能力以及日益部署高效太阳能装置的驱动下,在2025年的欧洲太阳能电池粘贴市场中占了最大份额。 该国广泛采用需要先进银和导粘剂配方的高价太阳能技术。 对可再生能源基础设施的大力投资以及太阳能制造设施的日益现代化进一步支撑了需求。 此外,支持性监管框架和可持续性举措继续强化了德国的主要市场地位。

英国太阳能电池粘贴市场透视

支持英国市场的有增加太阳能的部署,增加对再生发电的投资,以及对高效光伏技术的需求不断增长. 扩大商业和住宅太阳能设施有助于增加先进太阳能电池材料的消耗。 该国还对支持市场发展的能源过渡倡议和碳减少战略越来越感兴趣。 此外,增加对国内清洁能源基础设施的投资正在进一步加快增长。

北美太阳能电池粘贴市场透视

北美预计将以最快的CAGR增长6.8%的速度从2026年增长到2033年,其动力是国内太阳能制造投资增加,公用事业规模光伏项目的部署增加,以及支持性清洁能源政策。 为加强区域太阳能供应链和减少对进口太阳能组件的依赖而作的越来越多的努力,大大地支持了市场的扩大。 对高能转化效率的先进太阳能电池技术的需求正在进一步加快采用高能导粘贴材料。 此外,扩大政府奖励和企业可再生能源承诺正在推动区域市场增长。

美国太阳能电池粘贴市场透视

2025年,美国在北美太阳能电池糊口市场中占有最大份额,并辅以对太阳能基础设施的有力投资,提高国内光伏生产能力,并越来越多地采用高效太阳能技术. 该国受益于扩大公用事业规模的太阳能项目和鼓励使用清洁能源的有利政策举措。 对先进太阳能电池结构和当地生产光伏组件的日益重视,进一步加强了对专用糊状材料的需求。 此外,增加公共和私营部门对可再生能源的投资正在加强美国在区域市场的领导作用。

太阳电池粘贴市场份额

太阳能电池粘贴业主要由历史悠久的公司领导,包括:

- 丰铝K.K.(日本)

- ANP有限公司(韩国)

- 三星电子有限公司(韩国)

- 大邱电子材料有限公司(韩国)

- 塔尔格雷技术国际公司(加拿大)

- NAMICS公司(日本)

- Giga太阳能材料公司(台湾)

- Noritake有限公司(日本)

- 赫雷乌斯控股股份有限公司(德国)

- DuPont de Nemours公司(美国)

- 穆拉塔制造有限公司(日本)

- 微科技有限责任公司(台湾)

- Deere & Company (美国).

- 独家有限责任公司(俄罗斯)

- XO 全球有限责任公司(美国)

- Cermet Resistronics Pvt.有限公司(印度)

- 常州EGING光伏技术有限公司(中国)

- 江苏合义科技有限公司(中国)

太阳能电池粘贴市场的最新发展

- 2025年10月,DK电子材料公司开始大规模生产其新开发的高棉面料产品,加强了太阳能电池面料市场向低银和无银的冶金技术的过渡。 这些产品成功地通过了与主要太阳能电池制造商的验证,并证明了与先进TOPCon 3.0电池架构的相容性. 建立千兆瓦规模的制造线提高了商业准备程度,预计将加快全行业采用成本效益高的传导面料解决方案,同时减少对昂贵银质材料的依赖

- 2025年7月,爱子太阳公司确认在5GW生产线上推出镀铜技术,对太阳能电池粘贴市场内元化过程的发展有重大影响. 该倡议的目标是到2026年年中将后方糊口消费减少近90%,支持降低制造成本和提高资源效率。 预期这一进展将鼓励更广泛地采用替代的冶金技术并改变传统银糊制品的需求模式。

- 2025年6月,武西DK电子材料有限公司以6.96亿CNY收购了索拉梅特电子材料公司60%的股权,加强了太阳能电池粘贴市场内部的整合. 收购将索拉梅特的知识产权组合和全球客户关系与DKEM的制造专长相结合,加强了TOPCon和HJT太阳能电池银糊解决方案的创新能力. 预计这一交易将提高技术竞争力,支持在不断增长的工业边际压力下开发先进的冶金材料。

- 2025年1月,LPKF Laser & Electronics SE与Fraunhofer太阳能系统研究所合作,利用激光诱导深层 Etching(LIDE)技术开发出一个先进的元化过程. 这一突破使超细接触指被打印到10微米以下,减少了阴影损失并降低了光电电池中银糊消耗. 这一创新支持市场注重提高太阳能电池效率,同时推进材料优化和可持续性目标。

- 2024年9月,索拉梅特电子材料公司为TOPCon太阳能电池推出了PV6NL系列低含量后置银膏,为整个太阳能电池膏市场的成本优化做出了贡献. 新的配方在保持导电性和粘合性能的同时,将后侧银的消耗量减少约5%至10%. 该产品还提高了电池效率,帮助制造商提高下一代正型太阳能技术的经济可行性和竞争力

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球太陽能電池漿料市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 進入全球太陽能電池漿料市場

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 市場引導

2.2.4 公司定位網格

2.2.5 公司市佔率分析

2.2.6 多變量建模

2.2.7 自上而下的分析

2.2.8 測量標準

2.2.9 供應商份額分析

2.2.10 來自關鍵主要訪談的資料點

2.2.11 來自關鍵二級資料庫的資料點

2.3 全球太陽能電池漿料市場:研究概況

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 電池漿料市場情報報告(需求/供應(趨勢差距)

5.2 波特五力分析

5.3 監管標準

5.4 產業分析與未來情景

5.5 滲透和成長前景圖

5.6 新業務和新興業務的收入機會

5.7 消費者行為

5.7.1 購買模式

5.7.2 用途分析

5.8 技術分析

5.8.1 關鍵技術

5.8.2 互補技術

5.8.3 鄰近技術

5.9 技術矩陣

本公司提供的產品/服務

5.1 挑戰

5.11 內部實施/外包(第三方)實施

5.11.1 客戶群

5.11.2 服務定位

5.11.3 客戶回饋/評級(B2B 或 B2C)

5.11.4 應用範圍

5.11.5 服務平台矩陣

5.12 公司比較分析

A公司參數

市場占有率

生長 (%)

目標受眾

價格結構

市場策略

客戶回饋

服務定位

客戶回饋/評分

策略發展

應用範圍

5.13 公司服務平台矩陣

5.14 使用案例及其分析

圖1 案例分析

本公司提供的產品/服務

5.15 基於銷售、行銷和客戶服務的定價分析

5.16 單晶電池技術的發展

5.17 前 5 名暢銷商品

6 全球太陽能電池漿料市場(按類型)

6.1 概述

6.2 太陽能電池鋁漿

6.2.1 按成分

6.2.1.1. 金屬粉末

6.2.1.2. 眼鏡

6.2.1.3. 添加劑混合物

6.2.2 按應用

6.2.2.1. 可網版印刷含硼材料

6.2.2.2. 可進行不含硼的網版印刷

6.3 太陽能電池銀漿(正面)

6.4 太陽能電池銀漿(背面)

7 全球太陽能電池漿料市場(按太陽能板類型劃分)

7.1 概述

7.2 單晶

7.2.1 按技術

7.2.1.1. 晶體矽電池

7.2.1.2. 薄膜電池

7.2.1.3. 超薄膜電池

7.3 多晶太陽能電池

7.4 其他

8 全球太陽能電池漿料市場(依晶圓厚度)

8.1 概述

8.2 <150微米

8.3 150UM至180UM

8.4 180UM 至 200UM

8.5 超過200微米

9 全球太陽能電池漿料市場(以黏合劑容量)

9.1 概述

9.2 小於3N/MM

9.3 大於3N/MM

10 全球太陽能電池漿料市場(按黏度)

10.1 概述

10.2 少於 14 PA.S

10.3 超過 14 PA.S

11 全球太陽能電池漿料市場,依分銷管道

11.1 概述

11.2 直接銷售

11.3 分銷商

12 全球太陽能電池漿料市場(按太陽能電池應用劃分)

12.1 概述

12.2 發電廠

12.2.1 按類型

12.2.1.1. 太陽能電池鋁漿

12.2.1.2. 太陽能電池銀漿(正面)

12.2.1.3. 太陽能電池銀漿(背面)

12.3 住宅

12.3.1 按類型

12.3.1.1. 太陽能電池鋁漿

12.3.1.2. 太陽能電池銀漿(正面)

12.3.1.3. 太陽能電池銀漿(背面)

12.4 商業

12.4.1 按類型

12.4.1.1. 鋁太陽能電池漿料

12.4.1.2. 太陽能電池銀漿(正面)

12.4.1.3. 太陽能電池銀漿(背面)

12.5 顆衛星

12.5.1 按類型

12.5.1.1. 太陽能電池鋁漿

12.5.1.2. 太陽能電池銀漿(正面)

12.5.1.3. 太陽能電池銀漿(背面)

12.6 其他

13. 全球太陽能電池漿料市場(按地區劃分)

全球太陽能電池漿料市場(本章中以上提供的所有細分市場均按國家/地區劃分)

13.1 北美

13.1.1 美國

13.1.2 加拿大

13.1.3 墨西哥

13.2 歐洲

13.2.1 德國

13.2.2 法國

13.2.3 英國

13.2.4 義大利

13.2.5 西班牙

13.2.6 俄羅斯

13.2.7 土耳其

13.2.8 比利時

13.2.9 荷蘭

13.2.10 瑞士

13.2.11 歐洲其他地區

13.3 亞太地區

13.3.1 日本

13.3.2 中國

13.3.3 韓國

13.3.4 印度

13.3.5 澳大利亞

13.3.6 新加坡

13.3.7 泰國

13.3.8 馬來西亞

13.3.9 印度尼西亞

13.3.10 菲律賓

13.3.11 亞太其他地區

13.4 南美洲

13.4.1 巴西

13.4.2 阿根廷

13.4.3 南美洲其他地區

13.5 中東和非洲

13.5.1 南非

13.5.2 埃及

13.5.3 沙烏地阿拉伯

13.5.4 阿聯酋

13.5.5 以色列

13.5.6 中東和非洲其他地區

13.6 主要主要見解:按主要國家

14 全球太陽能電池漿料市場、公司格局

14.1 公司份額分析:全球

14.2 公司份額分析:北美

14.3 公司份額分析:歐洲

14.4 公司份額分析:亞太地區

14.5 合併與收購

14.6 新產品開發與審批

14.7 擴展

14.8 監管變化

14.9 夥伴關係和其他策略發展

15 全球太陽能電池漿料市場、SWOT 和 DBMR 分析

16 全球太陽能電池漿料市場、公司簡介

16.1 杜邦

16.1.1 公司概況

16.1.2 收入分析

16.1.3 產品組合

16.1.4 近期發展

16.2 特銳

16.2.1 公司概況

16.2.2 收入分析

16.2.3 產品組合

16.2.4 近期發展

16.3 村田製作所

16.3.1 公司概況

16.3.2 收入分析

16.3.3 產品組合

16.3.4 近期發展

16.4 ANP 有限公司

16.4.1 公司概況

16.4.2 收入分析

16.4.3 產品組合

16.4.4 近期發展

16.5 孟買絕緣電纜和電線公司

16.5.1 公司概況

16.5.2 收入分析

16.5.3 產品組合

16.5.4 近期發展

16.6 賀利氏控股

16.6.1 公司概況

16.6.2 收入分析

16.6.3 產品組合

16.6.4 最近的發展

16.7 奈米

16.7.1 公司概況

16.7.2 收入分析

16.7.3 產品組合

16.7.4 近期發展

16.8 東金半導體有限公司

16.8.1 公司概況

16.8.2 收入分析

16.8.3 產品組合

16.8.4 近期發展

16.9 大洲電子材料有限公司

16.9.1 公司概況

16.9.2 收入分析

16.9.3 產品組合

16.9.4 最近的發展

16.1 AG PRO科技有限公司

16.10.1 公司概況

16.10.2 收入分析

16.10.3 產品組合

16.10.4 近期發展

16.11 金屬陶瓷材料公司

16.11.1 公司概況

16.11.2 收入分析

16.11.3 產品組合

16.11.4 近期發展

16.12 DYCOTEC材料有限公司

16.12.1 公司概況

16.12.2 收入分析

16.12.3 產品組合

16.12.4 近期發展

16.13 RUTECH

16.13.1 公司概況

16.13.2 收入分析

16.13.3 產品組合

16.13.4 近期發展

16.14 東洋鋁業株式會社

16.14.1 公司概況

16.14.2 收入分析

16.14.3 產品組合

16.14.4 近期發展

16.15 太陽能媒體有限公司

16.15.1 公司概況

16.15.2 收入分析

16.15.3 產品組合

16.15.4 近期發展

16.16 莫諾克里斯塔爾有限公司

16.16.1 公司概況

16.16.2 收入分析

16.16.3 產品組合

16.16.4 近期發展

16.17 浙江公達

16.17.1 公司概況

16.17.2 收入分析

16.17.3 產品組合

16.17.4 近期發展

16.18 電子技術

16.18.1 公司概況

16.18.2 收入分析

16.18.3 產品組合

16.18.4 近期發展

16.19 技術

16.19.1 公司概況

16.19.2 收入分析

16.19.3 產品組合

16.19.4 近期發展

16.2 費羅公司

16.20.1 公司概況

16.20.2 收入分析

16.20.3 產品組合

16.20.4 近期發展

17 最新進展

18 結論

19份相關報告

20 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。