Global Solar Photovoltaic Pv Panels Market

市场规模(十亿美元)

CAGR :

%

USD

152.53 Billion

USD

215.27 Billion

2025

2033

USD

152.53 Billion

USD

215.27 Billion

2025

2033

| 2026 –2033 | |

| USD 152.53 Billion | |

| USD 215.27 Billion | |

| % | |

|

全球太陽能光電(PV)面板市場細分,按技術(薄膜、晶體矽及其他)、併網類型(併網和離網)、最終用途(住宅和非住宅)、部署方式(地面安裝和屋頂安裝)劃分——行業趨勢及至2033年的預測

太阳能光伏面板市场规模和增长率是什么

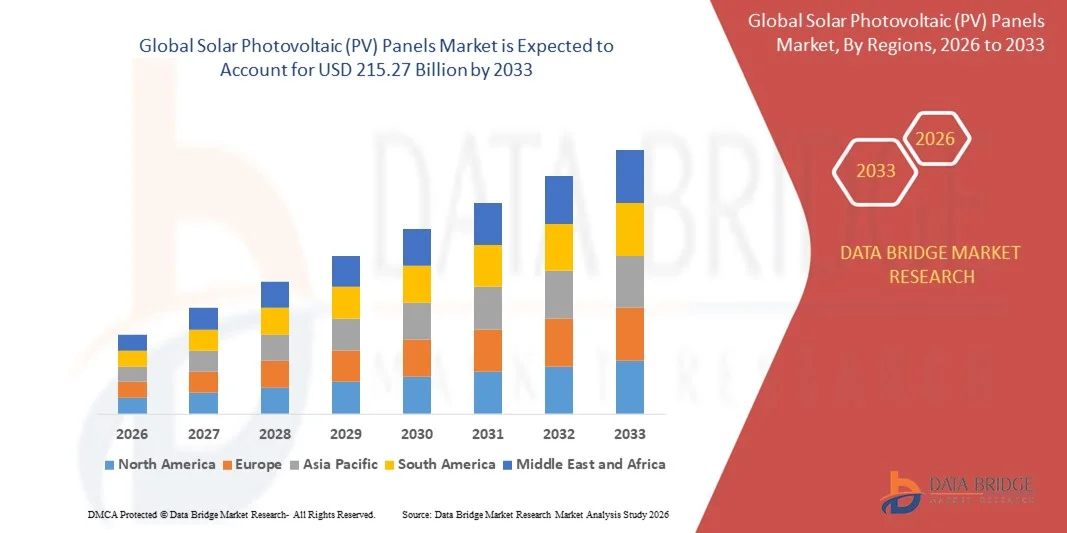

- 根据数据桥市场研究分析,全球太阳能光伏电池板的市场规模被估价为:2025年1525.3亿美元并可望达到到2033年达到215.27亿美元, 以美元计CAGR为4.40%预测期间

- 市场增长主要是由于全球对清洁和再生能源的需求不断增加,再加上太阳能电池板效率和制造工艺不断得到技术进步,从而能够降低成本,并在住宅、商业和公用事业规模项目中更广泛地采用。

- 此外,印度、中国、美国和欧洲等主要市场的支持性政府政策、奖励和补贴方案正在推动安装太阳能光电系统。 这些趋同因素正在加快太阳能电池板的部署,从而大大地推动了市场的增长。

市场大小和预测

- 全球市场价值(2025):1525.3亿美元

- 预期市场价值(2033年):215.27亿美元

- 预测CAGR(2026-2033):4.40%

太阳能光伏(PV)面板市场分析

- 太阳能光电板将日光转化为电,用于电网上和电网外的应用,对于实现可持续性和碳减排目标越来越重要。 将它们纳入住宅、商业和工业能源系统可提供可靠的能源生产、节省能源成本和独立于传统电力来源。

- 太阳能光电电池板需求不断上升,主要是由于电费上升、环境意识提高和雄心勃勃。可再生能源目标涵盖各国政府和公司。 此外,双面板、薄膜模块和高效晶体硅板等技术创新正在提高能产率和采用率

- 亚太主导了太阳能光伏电池板市场 份额2025年54.5%,原因是可再生能源举措扩大、政府政策有利和发展中经济体迅速工业化

- 由于在住宅、商业和公用事业规模项目中大力采用太阳能光伏电池,预计在预测期间北美将成为太阳能光伏电池板市场增长最快的区域。

- 在电网部分,2025年的市场份额为71.4%,因为日益采用电网式太阳能系统用于住宅和商业应用。 网上系统允许用户将多余的电力反馈回网上,提供净计量等财政奖励并降低整体能源成本. 房主越来越优先考虑电网设施,因为它们能够与现有公用事业网络无缝地融合,并且能够提供可靠、不间断的供电。 这一部分还受益于美国、德国和中国等关键市场的支持政策和可再生能源目标,这些政策和目标进一步加快了采用。

《范围和太阳能光伏(光伏)小组报告》

|

属性 |

太阳能光伏( PV) 面板 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

太阳光伏板市场的关键趋势是什么

日益采用高效力和生物圈太阳能电池板

- 太阳能光伏电池板市场正在迅速发展,因为制造商和最终用户都采用高效和双面电池板技术,以尽量扩大发电土地使用效率。 转向更先进的模块是因为需要提高能源产量,降低电费,以及满足公用事业和分布发电项目对清洁能源日益增长的需要

- 例如,JinkoSolar Holding Co., Ltd. 推出了由n型TOPCon双相模块组成的 " 虎新 " 系列,与传统模型相比,实现了更高的能转换效率和优异的低光能。 同样,LONGI绿色能源技术有限公司继续创新其双管PERC模块,在反射地表条件下提供高达25%的能源收益,吸引了世界各地的大规模太阳能开发商。

- 以异构,TOPCon等先进细胞结构为特色的高效模块正在改变太阳能工业的性能标准. 这些板块在不同的气候条件下提供一致的生产力,即使在阳光有限或有部分阴影的区域也能够提供可靠的能源产出。 因此,居民和商业消费者越来越多地选择这些溢价解决方案,以确保长期可持续性和更高的投资收益

- 生物圈技术也正在推动地面和屋顶设施的增长,使电池板两侧都能发电。 这种双重吸收能力能提高总能输出并优化平分成本,使双相配置成为大型太阳能农场和工业设施的首选.

- 正在将高效板与数字监测平台和能源储存系统合并,正在改进业务控制和能源利用。 IoT启用的分析和远程性能跟踪正在帮助优化维护和提高使用寿命,加强现代太阳能资产的价值主张

- 总体而言,采用高效和双面光电板意味着向先进、持久和智能能源解决方案的重大转变。 在全球承诺碳中和的同时,这些创新正在加速扩大住宅、商业和工业部门的太阳能能力。

太阳能光伏(PV)面板

驱动程序

政府鼓励和补贴可再生能源的部署

- 促进可再生能源的全球政策框架是太阳能光电板市场的关键驱动力,通过财政资助和战略举措,能够进行大规模部署。 各区域的政府正在实施税收抵免、上网收费和退税方案,以降低太阳能电池板设施的前期成本并增加投资者和终端用户的盈利能力。

- 例如,在美国,联邦投资税抵免继续为太阳能设施提供重大的财政利益,可负担高达系统费用的30%。 此外,中国国家能源局(NEA)扩大了可再生能源补贴计划,以促进太阳能光电在分布式和公用规模项目中的采用,促进国内制造和出口机会。

- 这些监管措施鼓励企业签订购能协议并进行大规模再生采购,以便实现环境、社会和发展目标。 此类支助机制对于投资的去风险化和加快整个住宅屋顶、商业建筑和农村电气化方案采用光伏系统至关重要

- 发展中经济体还在可持续基础设施计划下启动专门的太阳能补贴方案,帮助缩小能源获取差距并减少对化石燃料的依赖。 净计量政策和可再生能源信贷进一步激励家庭和企业安装太阳能系统和将剩余电力注入电网

- 政府通过有利的条例、赠款和绿色融资机制提供持续支持,正在增强投资者的信心,确保长期增长。 这一积极主动的政策环境对于通过广泛采用光伏电池板推动全球向清洁能源生产过渡仍然至关重要。

限制/挑战

原材料价格波动

- 原材料价格的波动,特别是多硅、银和铝,对太阳能光电池板制造业构成重大挑战。 频繁的成本波动会直接影响生产开支和供应链的稳定,使大型制造商难以保持一致的定价和利润率

- 例如,2024年,由于中国主要生产商的供应有限,全球多硅市场价格急剧攀升,导致太阳能制造业价值链的延误和成本攀升。 投入成本的这种变化迫使包括加拿大太阳能公司和JA太阳能公司在内的几个模块生产商调整运输时间表和定价,以缓解差值压力。

- 由于太阳能电池板的生产依赖于高能耗的工艺和专用材料,上游供应的任何中断都会大大地影响整个系统的承受能力. 这些波动还影响到下游的客户,导致项目完成被推迟,公用级太阳能开发的财务可行性也降低

- 关键材料依赖有限的供应商,增加了价格不稳定的脆弱性。 市场参与者的反应是使原材料来源多样化,通过技术创新提高材料效率,并开发更薄的瓦片或替代导出材料来降低成本波动。

- 通过供应链复原力、本地化来源和光电材料再生利用解决原材料价格波动问题,对于可持续的市场增长至关重要。 原材料成本的长期稳定将在确保全球能源生态系统太阳能光伏电池板生产的持续承受能力和可扩展性方面发挥关键作用

太阳能光伏(PV)面板市场范围

市场按照技术,网格类型,终端用途,部署进行分化.

- 按技术分列

在技术的基础上,太阳光伏(PV)面板市场被分入了薄膜,晶体硅等. 晶体硅部分主导了市场,2025年收入份额最大,为62.5%,其驱动力在于其效率高,寿命长,在住宅和商业应用中都有稳固的存在. 房主和企业往往更喜欢晶体硅板,因为它们的可靠性得到证明,能产量大,与各种反转器和起重系统兼容。 该部分受益于不断进行的技术改进,如PERC(活化后置单元)和双层设计,这些都进一步提高了效率和能源产生。 晶体硅板还得到政府奖励和补贴方案的广泛支持,加强了它们在关键市场的采用。

瘦电影片段预计将出现从2026年到2033年最快的19.8%的增长率,因为对轻量级,弹性和美学适应性解决方案的需求不断增加而火上浇油. 薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄的薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄 例如,First Solar等公司通过为大型太阳能农场提供高效、低成本的模块,加速了薄膜的采用。 该部分的受欢迎程度日益提高,其驱动力还来自Capper Indium Gallium Selenide(Copper Indium Gallium Selenide)技术的创新,这些技术在低光条件下和高温下提高了性能.

- 按网格类型

根据电网类型,太阳能光电池板市场被分割成On-Grid和Off-Grid系统. On-Grid部分在2025年占市场收入份额最大,为71.4%,其动力是日益采用网格化太阳能系统用于住宅和商业应用。 网上系统允许用户将多余的电力反馈回网上,提供净计量等财政奖励并降低整体能源成本. 房主越来越优先考虑电网设施,因为它们能够与现有公用事业网络无缝地融合,并且能够提供可靠、不间断的供电。 该部分还受益于美国、德国和中国等关键市场的支持政策和可再生能源目标,这些政策和目标进一步加快了采用。

预计在2026至2033年期间,离地段将最快达到22.3%的CAGR,因为电网连接有限的偏远或农村地区的需求不断增加。 在断断续续或无法获得电力的地区,离网太阳能系统有利于提供能源独立性和复原力。 例如,Schneider Electric等公司正在利用太阳能+储存系统扩大离网解决方案,这些系统是为农村电气化和小规模商业设施设计的。 电池存储和模块系统设计的技术进步也正在加强离网太阳能解决方案的可行性和采用。

- 按最终用途

根据最终用途,太阳能光电电池板市场被分割成居民和非居民部门。 2025年,由于消费者对清洁能源的认识不断提高,政府鼓励措施不断提高,电力成本不断上涨,住宅部分在市场上占主导地位,收入份额最大,为55.8%。 房主越来越多地投资于屋顶太阳能设施,以减少能源开支,提高能源独立性并实现可持续性目标。 太阳能租赁、电力购买协议和住宅设施补贴等创新融资模式也鼓励居民采用太阳能。 该部分得益于智能反转器与家庭能源管理系统的不断融合,使房主能够高效地监测和优化能源的产生和消费.

2026年至2033年,非居民部分预计将有最快的增长率,为20.9%,而商业和工业太阳能项目的迅速通过则为这一增长率提供了动力。 企业越来越多地转向太阳能,以减少业务费用,实现可持续性目标并提升品牌形象。 例如,Tesla和Walmart等公司正在部署大型屋顶和地上太阳能系统进行发电,同时尽量减少碳足迹。 该部门的增长得到了企业可再生能源承诺、有利的税收减免以及技术创新的支持,这些创新使得能够更快地部署高能力系统。

- 按部署

根据部署,太阳能光电电池板市场被分割成地上太阳能和地上太阳能。 屋顶太阳能部分在2025年占市场主导地位,收入份额最大,为59.3%,其动力是城市住宅和商业空间越来越多地采用。 屋顶设施能够有效地利用现有的建筑空间,减少输电损失,并为房主和企业提供直接能耗。 该部分受益于政府的支持方案,这些方案鼓励分散发电,并为屋顶采用太阳能提供奖励。 屋顶太阳能也因其安装时间较短、容量可伸缩、与智能能源管理解决方案相结合而得到青睐,这提高了它的便利性和吸引力。

地面上层部分预计将是2026至2033年最快的21.5%的CAGR区段,因为公共设施规模的太阳能养殖场在拥有充足开阔地和高太阳辐照度的地区得到扩大。 与屋顶设施相比,地上太阳能系统能提供更高的能输出和更容易的维护,使它们在商业和工业应用上成为理想。 例如,第一太阳能和太阳能发电公司正在美国和印度各地大规模太阳能农场进行大量投资,以可持续的方式满足不断增长的能源需求。 跟踪系统和模块架的技术进步进一步提高了地载太阳能项目的效率和盈利能力。

太阳能光伏(PV)小组

- 亚太区域主导了太阳能光伏电池板市场,2025年收入份额最大,为54.5%,其驱动力是可再生能源举措的扩大、有利的政府政策和发展中经济体的快速工业化

- 本区域具有成本效益的制造业景观、丰富的太阳能资源以及光电模块生产商的强大存在正在加速市场扩张。 中国、印度和日本等国家正在大量投资于太阳能发电能力、电网现代化和分布式能源系统。

- 电力需求的增加,加上环境意识的提高和对净零目标的承诺的提高,有助于住宅和商业部门更多地采用太阳能光电解决方案

中国太阳能光电池板市场透视

中国在2025年的亚太太阳能光电池板市场中占有最大份额,因为它在太阳能模块制造和公用事业规模项目部署方面处于全球领先地位。 国家强大的工业基础、广泛的政府激励措施和对可再生能源基础设施的大规模投资是增长的主要动力。 中国的带状和路状太阳能项目、国内屋顶设施以及高效晶体硅和薄膜技术的进步进一步支持了需求。

印度太阳能光电小组

印度是亚太区域增长最快的国家,电力需求迅速增长、政府支持的可再生能源目标以及大规模太阳能公园开发为印度提供了动力。 国家太阳能飞行任务等举措,加上越来越多地采用屋顶和分散式太阳能解决方案,正在加强市场增长。 此外,光电模块成本下降,企业可再生能源承诺增加,以及“印度制造”方案下的当地制造业扩大,正在推动强劲扩张。

欧洲太阳能光电电池小组

欧洲太阳能光电电池板市场正在稳步扩大,并得到了雄心勃勃的可再生能源目标、分配发电的激励措施以及大量采用住宅和商业太阳能解决方案的支持。 本区域特别强调可持续能源、电网一体化和能效标准,特别是在德国、法国和西班牙等国家。 日益增长的绿色电力需求,加上对储能解决方案和太阳能+储存项目的投资,正在进一步促进市场增长。

德国太阳能光电电池小组

德国太阳能光电板市场是由德国在住宅屋顶太阳能设施、高效率和高质量标准以及政府支持性政策方面的领导推动的。 该国受益于光电技术的先进研发、强大的太阳能项目筹资机制,并继续注重能源组合去碳化。 住宅和小型商业项目对高效晶体硅板的需求特别大。

英国太阳能光电电池小组

英国市场得到越来越多的住宅和商业太阳能采用、政府支持的补贴计划以及提高能源安全的努力的支持。 对太阳能+储存解决方案、企业可再生能源采购以及建筑一体化光伏技术的进步的兴趣正在推动市场的发展。 该国继续优先考虑低碳能发电,这推动了对可靠和高性能太阳能光电系统的需求。

北美太阳能光电电池小组

由于在住宅、商业和公用事业规模项目中大力采用太阳能光电,预计北美在2026年至2033年期间增长最快。 不断上涨的电力成本、可持续性举措以及联邦和各州对太阳能设施的鼓励措施正在刺激市场需求。 此外,双层和高效益模块的技术进步,以及越来越多地在太阳系中部署能量储存,都有助于迅速扩展。

美国太阳能光电电池小组

2025年,美国在北美市场中所占的份额最大,其基础是对住宅屋顶太阳能、公用规模太阳能农场和企业可再生能源项目的大力投资。 国家注重清洁能源政策、税收奖励(如投资税抵免)和创新融资办法,正在推动光电发电的采用。 主要太阳能制造商、项目开发商和成熟的分销网络的存在进一步巩固了美国在该区域的领先地位。

太阳能光伏(PV)面板市场份额

太阳能光伏(光伏)板工业主要由地位良好的公司领导,其中包括:

- JA太阳能技术有限公司(中国)

- 太阳电力公司(美国).

- AGC 玻璃欧洲(比利时)

- 日本纸板玻璃有限公司(日本)

- HeckerGlastechnik GmbH & Co. KG(德国)

- 欧洲冰川(德国)

- Emmvee Cardened Glass私人有限公司(印度)

- F 太阳能股份有限公司(德国)

- 台湾玻璃公司(台湾)

- 新沂太阳能控股有限公司(中国)

- 西塞克姆·平板玻璃(土耳其)

- 守护者玻璃 (美国).

- 圣戈班太阳(法国)

- 平板玻璃有限公司(中国)

- 广东金玻璃科技(中国).

- 河南华美辛达实业有限公司(中国).

- Interfloat Corporation (美国).

全球太阳能光伏(光伏)板市场的最新发展

- 2025年9月,印度政府将太阳能电池和模块的商品和服务税从12%降至5%。 这一重大政策举措降低了供住宅、商业和工业用户使用的太阳能设施的前期资本成本,使太阳能项目在财政上更具吸引力。 预计这一减少将推动全国各地加快采用屋顶和公用太阳能系统,加强国内制造业,并增加可再生能源部门的总体投资。 印度是一个迅速扩张的市场,是全球增长轨迹最高的国家。

- 2025年8月,澳大利亚可再生能源机构(ARENA)宣布提供3,450万澳元资金来扩大南澳大利亚Tindo Solar的家用太阳能模块制造,将年生产能力从20兆瓦提高到180兆瓦. 这一举措加强了当地供应链,减少了对进口的依赖,并确保了对全球供应中断的抵御能力。 预计扩大后将促进在澳大利亚的住宅、商业和公用事业规模项目中采用太阳能电池板,支持降低成本并加快项目部署

- 2025年7月,First Solar, Inc.与UbiQD, Inc.达成长期独家协议,将量子点纳米技术整合到其薄膜双面太阳能模块. 这一技术进步有望提高模块效率和能源产量,这将在全球光电市场确定新的业绩基准。 广泛采用量子点增强面板,可能增加制造商之间的竞争,推动下一代太阳能技术的创新,并加速向全世界效率更高、成本更低的太阳能装置过渡

- 2025年5月,澳大利亚的"太阳射出"计划(Solar Sunshot Program)选择了5B"太阳能系统"(Solar Systems),以获得高达4600万澳元的资金来扩大其预接的"Maverick"太阳能部署系统的生产规模. 该系统减少了大型太阳能农场的安装时间和劳动力需求,使得能够更快地执行项目并降低总体成本。 这笔资金支持采用更有效的地上太阳能解决方案,提高项目可行性,并可能鼓励私人投资大型太阳能基础设施

- 2025年4月,国际能源机构光伏动力系统方案(IEA-PVPS)报告称,全球累计光伏容量已超过2.2TW,年安装在~554GW到~602GW之间. 这一创纪录的增长凸显出全球对太阳能的强劲需求并表明市场继续以前所未有的速度扩张. 尽管存在制造能力过剩和单元价格波动等挑战,但报告强调光电部门的复原力及其在全球去碳化和采用可再生能源方面的中心作用。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。