Global Thyroid Disorder Treatment Market

市场规模(十亿美元)

CAGR :

%

USD

3.96 Billion

USD

6.85 Billion

2025

2033

USD

3.96 Billion

USD

6.85 Billion

2025

2033

| 2026 –2033 | |

| USD 3.96 Billion | |

| USD 6.85 Billion | |

| % | |

|

全球甲状腺素紊乱治疗市场,按药物类型(利沃西罗诺因、以伊米达多尔为基的化合物)、疾病类型(多氯类固醇和超甲状腺素)、管理路线(Oral和Intravenous) -- -- 2033年行业趋势和预测

甲状腺障碍治疗市场概况

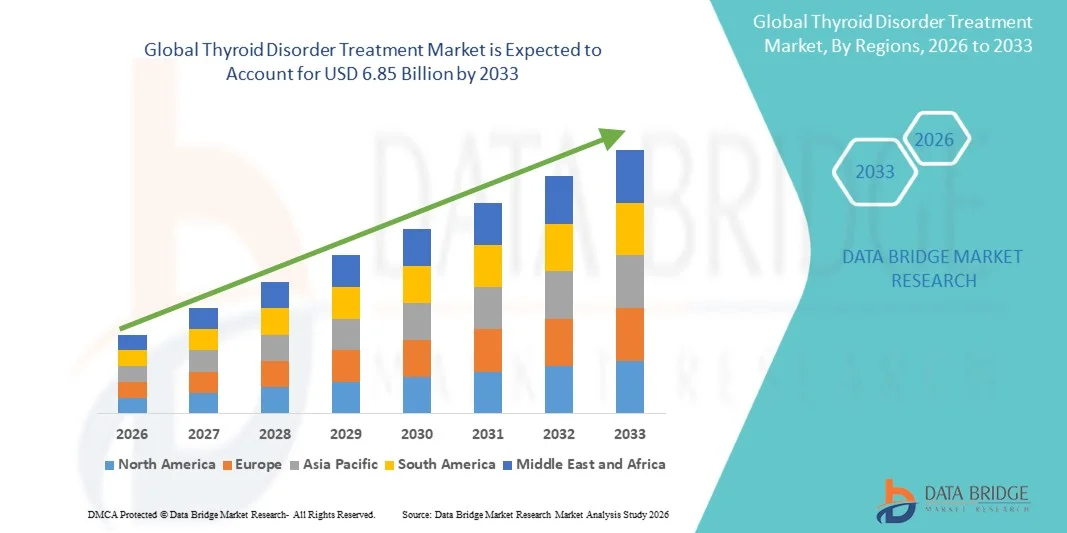

根据数据桥市场研究分析,甲状腺障碍治疗市场的价值为:2025年39.6亿美元预计将达到到2033年达到68.5亿美元,生长在一个2026年至2033年CAGR为7.10级.市场正经历着持续的增长,其驱动力是甲状腺缺血症、超甲状腺病和自体免疫性甲状腺疾病日益流行,对有效甲状腺疗法的需求不断增加,以及以病人为中心的治疗方法的进步。

全球甲状腺疾病负担日益加重,加上对诊断和长期疾病管理的认识日益提高,这鼓励采用甲状腺替换疗法、抗甲状腺素药物和先进治疗办法。 Levothyroxine疗法仍然是甲状腺功能障碍管理的主要组成部分,而液体活性毒素制剂、无活性剂和个性化治疗方法等创新措施正在提高治疗效力和病人坚持程度。

市场大小和预测

- 全球市场价值(2025年):3.96亿美元

- 预期市场价值(2033年):6.85亿美元

- CAGR(2026-2033年):7.10%

- 2025年主要区域:北美

- 快速增长区域:亚太

主要市场趋势和见解

- 北美主导了甲状腺障碍治疗市场,2025年收入份额最大,为44.89%,原因是甲状腺疾病高发、保健基础设施先进、更多地采用甲状腺激素替代疗法,以及已有制药公司大量存在。

- 利沃西罗辛分出在2025年以70.50%的分出份额带动了市场,其驱动力是被广泛用作低甲状腺素和甲状腺激素替代疗法的标准治疗.

- 在预测期间,亚太区域预计将是增长最快的区域,CAGR为5.68%,这得益于对甲状腺病的认识的提高、获得保健服务的机会的改善、保健支出的增加以及新兴经济体对甲状腺治疗解决方案的需求的不断增长。

- 以Imidazole为原料的化合物是增长最快的药物类型,预计会登记4.35%的CAGR,反映了对超甲状腺素治疗中使用的抗甲状腺素药物的需求激增.

- 甲状腺素缺乏症在全球日益普遍,2025年,甲状腺激素缺乏症占了80.15%的收入份额。

- 口服占市场的94.89%,因为广泛采用口服甲状腺药物,特别是利硫代尔素片来进行长期甲状腺激素替代疗法。

- 甲状腺激素过量生产紊乱症和格雷夫斯病等自发性免疫疾病的发病率不断上升,导致甲状腺激素过量生产紊乱症的发病率上升,因此,甲状腺激素类疾病是增长最快的疾病类别,CAGR为5.11%。

范围与甲状腺障碍治疗市场分割报告

|

属性 |

甲状腺障碍治疗关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

甲状腺障碍治疗市场趋势

趋势:日益采用先进利沃西罗克辛制剂

制药公司正越来越多地研制出先进的利硫代oxin配方来改善治疗的便利性,吸收性,以及病人在长期甲状腺素低血压管理中的坚持性. 采用液体配方、软胶囊和无排出物药片,正在应对与传统疗法有关的挑战,包括吸收可变性、药物-食品相互作用和与肠胃有关的治疗限制。 这些以患者为重点的配方有助于改善治疗结果,同时扩大需要终生甲状腺激素替代疗法的个人的治疗选择。 越来越偏好替代的亚甲状腺激素制剂,也鼓励制造商注重改善生物利用率,灵活施用,以及难以控制甲状腺激素水平的患者遵守治疗。 例如,在《临床和翻译内分泌学杂志》上发表的一项临床研究表明,与甲状腺素患者的传统平板制剂相比,液态和软凝胶活性激素配方实现了更好的甲状腺刺激激素控制,支持采用先进的配方及其在提高治疗效力方面的作用。

越来越多地采用先进的利硫代耳霉素制剂正在加强治疗结果,改善病人的坚持程度,并在全球甲状腺障碍治疗市场创造创新和产品区别的新机会。

甲状腺障碍治疗市场动态

主要市场驱动力:甲状腺障碍发病率上升和疾病意识上升

甲状腺功能障碍、多甲状腺障碍和自体免疫性甲状腺疾病在全球日益普遍,正在产生对有效甲状腺障碍治疗方法的大量需求。 提高对甲状腺疾病症状的认识,提高诊断能力,扩大筛查方案,都鼓励早期疾病检测和治疗。 与甲状腺有关的疾病,特别是桥本的甲状腺炎和格雷夫斯等自体免疫性甲状腺疾病的负担日益加重,因此,越来越需要持续的甲状腺激素替代疗法和长期疾病管理办法。 制药公司正在集中力量改善甲状腺药物的获取,并开发方便病人的治疗方案,以解决全球患者人数不断扩大的问题。 例如,国家糖尿病和消化和肾病研究所(NIDDK)将甲状腺功能障碍和桥本病确定为需要诊断和终身管理的主要甲状腺病,增加了对甲状腺激素替代疗法的需求,如利沃西尔诺素,以维持正常激素水平。

甲状腺疾病发病率的上升,加上对疾病的认识的提高和诊断能力的提高,正在扩大需要长期治疗的病人库,从而推动对甲状腺疾病疗法的持续需求并支助整个市场的增长。

关键限制/挑战:获得负担得起的甲状腺障碍治疗的机会有限

甲状腺障碍治疗市场面临的一个重大挑战是,获得负担得起的药品和保健服务的机会有限,特别是在中低收入国家。 高自付保健支出、基本药品供应不足以及保健基础设施不均继续影响及时诊断和长期坚持治疗。 由于许多甲状腺病需要终生用药,承受能力上的挑战会直接影响患者遵守规定,导致激素控制不一致并增加疾病并发症的风险. 这些障碍仍然是保健系统的主要关切问题,这些保健系统旨在改善需要持续治疗的得不到充分服务的人群的甲状腺疾病管理。 例如,在2025年,世界卫生组织报告说,在许多中低收入国家,基本药物的可负担性和可获得性仍然是重大挑战,由于财政和保健系统的限制,病人往往难以获得所需的长期治疗。

持续阻碍药品负担得起和获得保健服务的障碍会延误诊断,减少对治疗的坚持,并限制有效的疾病管理,从而限制全球甲状腺障碍治疗市场的成长潜力,特别是在新兴和服务不足的地区。

关键市场机会:对负担得起的利沃西罗辛疗法的需求增加,以改善全球治疗的可得性

低成本的利硫菊酯配方的日益普及,加上通用和地区制造商的不断增多,大大改善了甲状腺激素替代疗法的可得性。 在亚洲、非洲、拉丁美洲和东欧等发展中区域,由于药物成本和保健覆盖面有限,甲状腺缺血症往往仍然得不到诊断和治疗。 负担得起的利沃西诺林产品通过支持治疗的启动和长期坚持,帮助弥补治疗方面的差距。 例如,在印度、印度尼西亚和尼日利亚等国家,引进了当地制造的通用活性黄素片剂,与品牌进口产品相比,大大降低了治疗成本。 提高可负担性鼓励持续使用药物,并使保健系统能够更有效地在更大范围内管理甲状腺疾病。 此外,低成本的利沃西罗辛(levothyroxine)方案正在支持将甲状腺药物列入基本药物清单,帮助维持政府医院和农村保健设施的供应。

通过优化制造流程和利用规模经济,以具有竞争力的价格提供生物等同的亚硫代oxin产品,同时保持质量和治疗效力,制药公司越来越注重以可负担性驱动的增长机会。

甲状腺障碍治疗市场范围

甲状腺障碍治疗市场根据药物类型、疾病类型和管理路线进行分化。

- 按药物类型

根据药物类型,甲状腺失常治疗市场被分解为levothyroxine和imidazole基化合物. 2025年,低甲状腺素部分占市场70.50%的比重,因为它被广泛用作低甲状腺素和甲状腺激素替代疗法的标准治疗方法。 Levothyroxine是甲状腺素(T4)的一种合成形式,有助于甲状腺激素缺乏患者恢复正常的甲状腺激素水平. 该部分得益于甲状腺功能丧失综合症日益流行,诊断率上升,以及终身激素替代疗法的要求. 普通利硫菊酯制剂供应量的增加和对甲状腺障碍管理的认识的提高,进一步支持了分块生长。 包括液体和软凝胶版本在内的配方方面的进步正在改善治疗的坚持性并扩大了患者治疗选择

预计在预测期间,由超甲状腺素治疗中所用抗甲状腺素药物需求的增加所驱动的CAGR的产能增长最快,为4.35%。 这些化合物,包括methimazole和carbimazole,被广泛用于减少Graves等病症患者的过量甲状腺激素生产. 高甲状腺病的发病率不断上升,对疾病的认识不断提高,获得内分泌保健的机会得到改善,这些都推动了分科的扩大。 抗甲状腺药物疗法的持续进步正在提高治疗效力和病人的治疗结果。 增加新兴经济体的保健投资进一步支持采用这些药物。 甲状腺激素失衡的诊断率不断上升,预计会加快对以伊米德azole为基础的疗法的需求。

- 按疾病类型

根据疾病类型,甲状腺障碍治疗市场被分解为甲状腺障碍和多甲状腺障碍. 由于甲状腺激素缺乏症在全球日益普遍,2025年甲状腺激素缺乏症占了80.15%的比重,甲状腺素缺乏症部分占据了市场的主导地位. 嗜血杆菌是最常见的甲状腺病症之一,需要持续治疗,主要通过以利沃西尔诺素为基础的激素替代疗法. 这部分人受益于增加筛查方案、提高诊断能力并提高对甲状腺疾病管理的认识。 自体免疫甲状腺病,特别是桥本甲状腺炎的发病率上升,进一步增加了对甲状腺炎治疗方法的需求。 “例如,根据2023年《内分泌学会杂志》发表的一项研究,以前根据全国健康和营养检查调查(NHANES)所作的估计显示,在美国人口中,甲状腺素中毒流行率约为4.6%。

甲状腺激素过量生产紊乱症和格雷夫斯病等自发性免疫疾病的发病率不断上升,预计在预测期间,甲状腺激素高血压增长最快,为5.11%。 超甲状腺素治疗包括抗甲状腺素药物,放射性碘疗法,以及视疾病严重程度而定的外科干预. 提高对超甲状腺病症状和并发症的认识正在提高全球诊断率。 甲状腺功能检测和内分泌护理方面的进步有助于及早发现和治疗。 例如,根据StatPearls国家生物技术信息中心(NCBI)发表的一份报告,美国高甲状腺病的总体流行率约为1.2%,而Graves的疾病是高甲状腺病的最常见原因,其发病率为20/100 000至50/100 000人。

- 按行政路线分列

根据服用途径,甲状腺障碍治疗市场被分解为口服和静脉注射. 口服部分在2025年占据了94.89%的市场主导地位,辅以广泛采用口服甲状腺药物,特别是长效甲状腺激素替代疗法的利沃西诺克平原. 口服管理更受欢迎,因为口服管理方便、成本效益和适合终身疾病管理。 该部分得益于多种剂量优势、通用制剂和方便病人的治疗选择。 病人越来越偏好家庭药物管理,这进一步加强了对口服疗法的需求。 例如,2023年12月,美国食品和药品管理局(食品药品管理局)批准了对TIROSINT-SOL(低硫氧钠)口服溶液(甲状腺激素替代疗法)的最新标签更改,该疗法用于治疗初级、二级和三级甲状腺功能低下症。

预计静脉注射部分在预测期间将稳步增长,其动力是静脉注射应用于紧急护理和需要快速服用甲状腺激素的专门临床条件。 住院治疗主要用于无法忍受口服药物或需要立即治疗的患者。 医院基础设施、关键护理设施和内分泌管理能力的不断改进正在支持部分的采用。 虽然静脉注射与口腔治疗相比所占份额较小,但对于与甲状腺有关的严重疾病和急性医疗情况来说,静脉注射仍然很重要。 例如,Levothyroxine注射用于治疗严重的甲状腺缺血症/ myxedema昏迷,并用作口服剂量的替代品。

甲状腺素失调治疗市场区域分析

北美主导了甲状腺障碍治疗市场,2025年收入份额最大,为44.89%,原因是甲状腺疾病高发、保健基础设施先进、更多地采用甲状腺激素替代疗法,以及已有制药公司大量存在。 本区域还得益于诊断能力的提高、广泛提供以利华氏毒素为基础的治疗以及提高对甲状腺疾病管理的认识。 不断增加的保健开支、扩大筛查方案以及甲状腺障碍治疗方法的持续进步正在加速市场发展。 日益重视早期诊断、个性化治疗战略以及改善获得负担得起的甲状腺药物的机会,继续加强北美在全球市场上的领导作用。

美国甲状腺障碍治疗市场透视

美国甲状腺障碍治疗市场由于甲状腺疾病高发,诊断率上升,以及支持甲状腺疾病管理的先进保健基础设施而出现强劲增长. 国家成熟的医药生态系统,以及广泛采用以利沃西诺素为基础的激素替代疗法和先进的甲状腺治疗解决方案,正在推动医院、诊所和零售药店的需求。 此外,人们日益认识到甲状腺疾病,改进了筛查方案并日益重视早期诊断和长期疾病管理,正在加快全国各地的治疗。 例如,根据全国健康和营养检查调查(NHANES),先前的估计报告,甲状腺素类药物影响约4.6%的美国人口,包括公开的和亚临床的甲状腺素类药物类药物,突出了对甲状腺激素替代疗法的大量需求。

欧洲甲状腺障碍治疗市场透视

欧洲甲状腺障碍治疗市场仍然是全球收入的主要提供者,其驱动因素是先进的保健系统、甲状腺障碍的日益普遍以及甲状腺激素替代疗法的有力供应。 广泛采用以利沃西罗辛为主的治疗方法、增加保健开支和提高诊断能力,正在支持整个区域的市场扩张。 更加重视循证治疗准则、早期诊断和甲状腺疾病标准化管理,继续推动全欧洲采用甲状腺障碍治疗。 例如,根据2023年在Dtsch Arztebl Int上发表的一篇文章,在德国40至59岁生活在缺碘地区的妇女中,甲状腺刺激激素水平下降约8-10%。 与年龄和碘缺乏相关的甲状腺功能障碍日益普遍,突出表明需要有效的诊断和治疗选择,从而支持甲状腺障碍治疗市场的增长。

英国甲状腺障碍治疗市场透视

英国甲状腺紊乱治疗市场正在稳步增长,辅以甲状腺病的日益流行、保健意识的扩大和有效甲状腺激素替代疗法的日益采用。 增加对保健基础设施的投资以及对可获得的甲状腺诊断和治疗方法的需求日益增加,有助于市场增长。 此外,国家保健服务的提供、标准化治疗途径和广泛使用利沃西尔辛酸疗法正在加强联合王国在甲状腺障碍治疗行业的地位。 例如,国家卫生局(NHS)指出,低活性甲状腺素(hypothyroidism)通常用活性甲状腺素(levothyroxine)平板来治疗,表明长期疾病管理继续依赖甲状腺激素替代疗法。

亚太甲状腺障碍治疗市场透视

预计亚太甲状腺疾病治疗市场将迅速增长,其动力是甲状腺疾病发病率不断上升,保健基础设施扩大,以及中国、印度和日本等国对甲状腺疾病诊断和治疗的认识得到提高。 不断增加的保健支出、更多的非专利甲状腺药物供应以及对负担得起的治疗办法的需求增加,都支持区域市场的扩大。 此外,改善获得诊断设施的机会并更加注重早期发现和长期甲状腺疾病管理,正在加速在新兴经济体采用治疗方法。 例如,在中国31个省份的78 470名成年人中进行的一项全国性跨部门研究显示,甲状腺障碍的发病率为13.95%,这表明需要甲状腺障碍诊断和治疗的患者人数众多。

日本甲状腺障碍治疗市场透视

日本的甲状腺障碍治疗市场由于对甲状腺健康的认识得到提高,先进的保健系统和越来越多地采用甲状腺激素替代疗法而持续增长。 保健提供者和制药公司正注重改进甲状腺疾病诊断、治疗的可得性和病人管理办法。 此外,日益强调临床指南、甲状腺监测和亚临床甲状腺疾病管理,进一步促进了市场增长。 例如,日本甲状腺素协会强调,据报告,一般人群中甲状腺下垂性甲状腺素的流行率在4%至10%之间,这证明有必要继续采取甲状腺监测和治疗战略。

中国甲状腺障碍治疗市场透视

中国甲状腺障碍治疗市场在甲状腺障碍发病率上升、保健基础设施扩大以及政府日益重视改善疾病诊断和治疗的可获性等推动下正在迅速发展。 越来越多的人采用甲状腺激素替代疗法,更多的非专利药品供应,以及对甲状腺疾病管理的认识得到提高,这些都极大地推动了市场需求。 此外,增加保健投资、改进诊断设施、扩大制药制造能力,使中国成为全球甲状腺障碍治疗增长最快的市场之一。 例如,在中国31个省份进行的甲状腺障碍、碘状况和糖尿病流行病学研究显示,78 470名成年人的甲状腺障碍流行率为13.95%,表明疾病负担很大,对甲状腺障碍治疗的需求也越来越大。

甲状腺障碍治疗市场份额

甲状腺障碍治疗行业主要由地位良好的公司领导,包括:

- AbbVie Inc. (美国).

- AstraZeneca (英国).

- 默克·克加阿(德国)

- 萨诺菲(法国)

- 辉瑞股份有限公司(美国)

- 诺华公司(瑞士)

- 霍夫曼-拉罗什有限公司(瑞士)

- Teva制药工业有限公司(以色列)

- Viatris Inc. (美国).

- 太阳制药工业有限公司(印度)

- Intas制药有限公司(印度)

- 锡普拉语( 印度)

- 鲁平(印度)

- 雷迪实验室有限公司(印度)

- (美国)

- IBSA Biochimique SA研究所(瑞士)

- 希克玛制药 PLC(英国)

- Aurobindo Pharma有限公司(印度)

- 阿尔沃根 (美国).

甲状腺障碍治疗市场的最新动态

- 2025年2月,美国食品药品管理局(FDA)批准了对levothyroxine 钠口服溶液标签的更新,为低甲状腺素治疗的剂量和服用提供了额外的指导. 林业发展局的审查强调,低甲状腺素仍是治疗甲状腺炎的标准疗法,口服溶液制剂为吞食药片有困难的病人,包括儿科和老年人提供了额外选择。

- 2024年5月,Ascendis Pharma宣布美国FDA延长了TrancConTM PTH(palopegteriparatide)的审查期,这是一种针对患有低血压的成年人的调查激素疗法. 发展突出了内分泌失调激素替代方法的持续创新和长期作用疗法的推进

- 2023年6月,Ascendis Pharma提交了跨Con PTH在患有低甲状腺障碍的成年人中的一年期Pathway试验数据. 该研究评价了临床结果的持续改善和患者报告的生活质量措施,表明内分泌激素替代疗法的持续创新

- 2023年5月,Ascendis Pharma宣布美国FDA发布了"TransCon PTH的完整回复函",要求提供与制造控制相关的更多信息. 公司继续与监管机构合作,为患有低甲状腺素障碍的成年人推动疗法的发展.

- 2022年5月,美国食品和药品管理局(FDA)发表了一项现实世界研究,评价了通用活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。