Global Traction Battery Market

市场规模(十亿美元)

CAGR :

%

USD

62.40 Billion

USD

174.31 Billion

2025

2033

USD

62.40 Billion

USD

174.31 Billion

2025

2033

| 2026 –2033 | |

| USD 62.40 Billion | |

| USD 174.31 Billion | |

| % | |

|

全球电车电池市场,按产品类型(以酸为主、以镍为主、以锂为主等)、容量(低于100 Ah、以100-200 Ah、以200-300 Ah、以300-400 Ah和以400 Ah为主等)、应用(重工业、轻工业和商业、双惠勒、混合车、纯电动车、残疾人机动性、高尔夫汽车、军事、海洋等) -- -- 工业趋势和预测至2033年)

全球电车电池市场概况

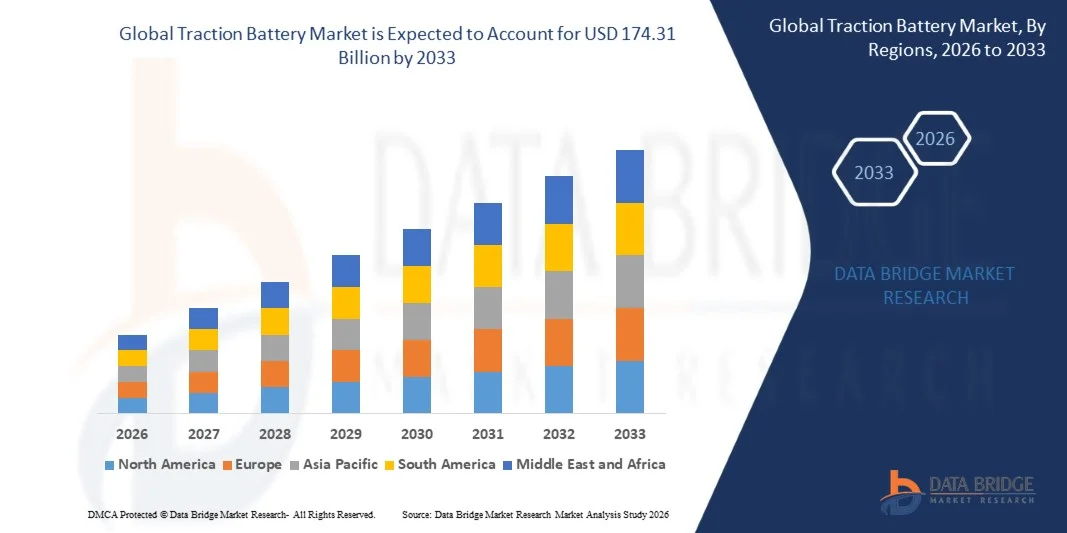

全球牵引电池市场价值2025年62.40亿美元预计将达到至2033年达到174.31亿美元,生长在一个2026-2033年CAGR为13.70%市场在运输快速电气化、越来越多地采用电动车辆以及扩大部署电池动力工业和物流设备的推动下,正经历持续增长。 对高能密度锂离子电池的需求不断增加,电池化学、充电效率和生命周期性能不断提高,这些都进一步加快了全球各区域的市场扩张。

全球日益重视减少碳排放和向可持续流动解决方案过渡,这极大地推动了汽车、工业和商业应用对牵引电池的需求。 支持采用电动车辆的强有力的政府奖励措施,加上严格的排放条例,正在加速用电池动力替代品取代内燃机系统。 此外,增加电池制造业投资和扩大充电基础设施正在加强供应能力和支持长期市场增长。

主要市场趋势和见解

- 亚太主导了全球牵引电池市场,2025年收入份额最大,为44%,辅以强大的电动车辆制造基地,扩大工业自动化,大规模部署电池动力移动解决方案.

- 以锂离子为基础的部分在2025年占据了48%的市场份额,其驱动力是高能密度、寿命周期更长以及电动移动和工业牵引系统日益采用

- 北美预计将是增长最快的区域,在2026至2033年的CAGR为12%,其动力是运输快速电气化、对电能制造的大力投资以及越来越多地采用工业电池动力设备。

- 400 Ah及以上是增长最快的产能类型,预计从2026年到2033年将登记15%的CAGR,而重型电动车辆和工业机械对高容量能储存的需求也日益增加。

- 2025年,纯电动汽车部分在应用类别中占据主导地位,收入份额为45%,由全球迅速采用电动汽车和支持零排放运输的强有力的政府激励措施所带动

- 100-200 (英语). Ah在2025年占了市场的38%,其偏好是能源产出、成本效率以及电动车辆和轻工业牵引应用的适宜性之间的最佳平衡。

- 两轮机段是增长最快的应用类别,2026年至2033年CAGR为14%,由新兴经济体特别是亚太经济体强劲的电气化趋势所驱动

市场大小和预测

- 全球市场价值(2025):6,240亿美元

- 预期市场价值(2033):174.31美元 10亿

- CAGR预测(2026-2033):13.70%

- 2025年主要区域:亚太

- 快速增长区域:北美

范围和全球电车电池市场分割

|

属性 |

电车电池键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

· Cymbet公司(美国) · Seeo Inc.(美国) · STMicroelectronics N.V.(瑞士) 丰田汽车公司(日本) · Sakti3公司(美国) 光伏公司(美国) • Excellatron(美国) · 无穷力量解决方案公司(美国) · Planar能源装置公司(美国) · 量子Scape(美国) 阿尔泰纳诺(美国) • 妇女当代Amperemeter技术有限公司(CATL)(中国) • 妇女BYD有限公司. (中国) • 妇女LG 能源解决方案(韩国) • 妇女Panasonic能源有限公司(日本) • 妇女三星SDI有限公司. (韩国) SK On有限公司(韩国) |

|

市场机会 |

扩大电池回收和二次寿命应用 · 能源储存与电车系统一体化的增长 · 增加重型车辆和高速公路外车辆的电气化需求 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

全球电车电池市场趋势

趋势:转向锂和固体态电池

全球电车公司电池市场正在经历向先进的锂离子化学和正在形成的固态电池技术的有力过渡,其驱动力是需要更高的能源密度、更快的充电以及电动和工业应用中寿命周期的延长。 由于成本优势和安全改进,磷酸锂(LFP)电池的牵引力显著提高,而固态电池正向下一代电极的商业化迈进。 持续的研发投资正在改善热稳定性并减少对关键原材料的依赖。

丰田汽车公司等公司正在积极发展固态电池技术,试点生产方案以下一代电力机车为对象,以提高射程,安全和充电性能.

全球电车电池市场动态

主要市场驱动力:由条例和奖励推动的EV上升

全球日益采用电动车辆是电车电池市场的主要驱动力,主要经济体实行严格的排放条例、政府补贴和国家电气化目标。 EV制造和机队电气化的迅速扩展正在大大地推动对跨越乘客、商业和工业部门的高性能牵引电池系统的需求。 基础设施的发展,包括充电网络和电池的千兆要素,正在进一步加强市场增长。

Tesla, BYD Company Ltd等公司以及通用汽车公司正在扩大EV生产和电池集成方案,以满足全球对电动移动解决方案的不断增长的需求.

关键限制/挑战:原材料供应和成本波动

由于供应链的限制和锂、镍、钴和石墨等关键原材料的价格波动,电车公司电池市场面临重大挑战。 地缘政治依赖性和有限的采矿能力正在造成电池生产成本波动并影响长期供应稳定。 环境关切和对采矿活动的监管限制进一步加剧了供应压力。

例如,当代Amperex技术有限公司(CATL)和其他主要电池制造商在锂价格暴涨、影响定价战略和整个全球电价供应链的长期采购规划方面都遇到了成本压力。

关键市场机会:扩大电池回收和第二寿命应用

对可持续性和循环经济做法的日益重视正在为电车公司电池市场内的电池回收和第二寿命应用创造很大机会。 已退役的EV电池越来越多地被重新用于固定能源储存系统,减少废物并改进资源效率。 水冶和直接再循环技术的进步正在提高材料回收率并降低环境影响。

LG能源解决方案和红杉材料等公司正在扩大大规模电池回收业务,以回收锂、镍和钴,支持可持续的供应链并减少对原始原材料的依赖。

全球电车电池市场范围

牵引电池市场根据产品类型、容量和应用情况进行分割。

- 按产品类型

根据产品类型,全球电车电池市场被分割成铅酸基、镍基、锂-虹基等。 锂-虹基部分在2025年占了市场最大份额,占48%,其动力是高能密度、寿命周期更长以及电动移动和工业牵引系统日益采用。 大力部署电动车辆和自动化工业设备,正在加强其领先地位。 电池化学不断进步和通过大规模制造来降低成本,进一步加强了需求. 扩大充电基础设施和轻量级性能优势也有助于广泛采用。

预计以铅酸为基础的部分还将在2026年至2033年期间达到14%的CAGR增长最快,其驱动力是成本敏感的工业和备用电力应用的强劲需求,而承受能力和可靠性仍然是关键选择因素。 材料装卸设备、叉车和低速电动车辆的广泛使用,继续支持新兴经济体的稳定体积消费。 已建立的回收利用基础设施和成熟的供应链进一步提高了对大规模部署的经济吸引力。 此外,它能够提供高涌流使其适合在短时间操作中需要重载牵引.

- 按容量

根据能力,全球电车电池市场分为小于100 Ah、100-200 Ah、200-300 Ah、300-400 Ah和400 Ah及以上。 一百两 Ah段在2025年以38%的比例占据了市场主导地位,其支持是它在能源产出,成本效率,以及适合电动车辆和轻工业牵引应用之间的最佳平衡. 这一容量范围被广泛用于电动汽车,双轮车和仓库设备,加强了其大众市场的存在. 对中程电波电池包的需求日益增加,这进一步加强了收养。 由于标准化的生产可扩展性,制造商也倾向于这一范围。

400 Ah及以上机段预计将在2026至2033年达到15%的CAGR增长最快,原因是对重型电力机车和工业机械的高功率储能的需求不断增加。 长程电动客车、采矿车辆和海洋推进系统的扩大正在加速采用。 高密度电池结构和热管理系统的进步正在提高性能可靠性。 日益重视延长业务周期并减少停工时间,进一步支持了部分增长。

- 通过应用程序

根据应用类型,全球电车电池市场分为重工业、轻工业和商业、双惠勒、混合车、纯电动车、残疾人机动车、高尔夫汽车、军事、海洋等。 纯电动汽车段在2025年占了市场45%的比重,其驱动力是全球迅速采用电动汽车,政府大力鼓励支持零排放运输. 消费者向可持续流动的转变日益增加,电池成本也不断下降,这些都加强了需求。 扩大EV制造生态系统和充电基础设施正在进一步加强部门领导。 电池范围和效率的持续创新正在支持大规模部署。

2026至2033年的CAGR增长率为14%,预计双惠勒部分增长最快,这是由于新兴经济体,特别是亚太经济体强劲的电气化趋势所推动的。 城市和半城市地区对负担得起的电动交通解决方案的大量需求正在加速采用。 共享乘务服务和最后一英里交货网络的增长正在进一步促进渗透。 轻量电池系统和快充电能力的改进正在提高用户的接受率和业务效率。

全球电车电池市场区域分析

亚太主导了牵引电池市场,2025年收入份额最大,为44%,辅以强大的电力车辆制造基地,工业自动化不断扩大,并大规模部署电池动力移动解决方案. 本区域得益于完善的锂离子供应链、高成本效益的生产能力以及政府对清洁能源过渡的有力支持。 快速城市化和对电动双轮机,三轮机,客用电机的需求不断增长,进一步加快了市场增长. 对电池千兆元和充电基础设施的投资不断增加,正在加强区域竞争力。 在整个物流、仓储和工业应用中扩大牵引电池的使用,继续强化了亚太的领先地位。

中国电车电池市场透视

中国在2025年的亚太电车电池市场中占有最大份额,其动力是其占主导地位的电动车辆制造生态系统和强大的电池生产能力. 国家受益于纵向一体化的供应链,包括原材料、电池制造和EV组装,从而能够进行大规模具有成本效益的生产。 旅客EV,电动公交车,工业车辆的国内需求强劲,进一步支撑了消费. 政府促进电气化和碳中性目标的政策正在加速跨流动和工业部门的采用。 此外,中国在电池创新和出口方面的领先地位正在强化其全球市场主导地位.

印度电车电池市场观察

印度在亚太区域的增长最快,其动力是越来越多地采用双轮电力机车,扩大最后一英里的交付服务,并增加工业电气化。 根据国家EV采纳方案,政府采取强有力的激励措施,支持在整个流动部门迅速部署牵引电池系统。 城市地区对负担得起的电力运输解决方案的需求日益增加,这进一步加强了市场渗透。 扩大国内电池制造能力和本地化举措正在改善供应并降低成本。 此外,燃料价格的上涨和对减排的日益重视正在加强市场的长期增长。

欧洲电车电池市场透视

欧洲电车电池市场正在稳步扩大,并辅以强有力的电子电车的采用、严格的排放条例以及增加对清洁流动基础设施的投资。 本区域得益于电力客车的高渗透率和越来越多的电池动力工业设备的部署。 物流、制造业和公共交通部门对先进锂离子牵引电池的需求正在增加。 大力注重碳中性指标和政府补贴EV的采用进一步支持了市场扩张. 此外,对能源效率和可持续流动解决办法的日益强调正在加强区域需求。

德国电车电池市场透视

德国在2025年欧洲电车电池市场中占有最大份额,其动力是其强大的汽车制造基地和在电力车辆生产方面的领先地位. 该国受益于先进的工程能力和旅客EV、工业自动化和材料处理系统的广泛集成。 对电池千兆体和研发活动的大力投资正在提高国内生产能力。 消费者越来越偏好高价电动车辆,这进一步推动了对高性能电池系统的需求。 此外,支持工业去碳化的政府举措正在强化德国的领先地位.

英国电车电池市场透视

英国市场得到越来越多的电力车辆的采用、公共充电基础设施的扩大以及物流和商业车队越来越多地使用牵引电池的支持。 对零排放运输的强有力的政策支持正在推动从内燃机向电动流动解决方案的稳步过渡。 仓储自动化和最后一英里交货服务的需求不断增加,进一步支持了市场增长。 提高消费者对可持续性和能源效率的认识正在加强EV的采用。 此外,车队电气化方案的扩大正在加速跨商业部门的牵引电池部署。

北美电车电池市场透视

北美预计将以最快的CAGR增长率从2026年增长到2033年的12%,其动力是交通运输的快速电气化、对电压制造业的有力投资以及越来越多地采用工业电池动力设备。 对电动卡车、公共汽车和物流车队的需求不断增长,这在很大程度上支持了牵引电池的消耗。 政府鼓励措施和减排指标正在加速市场向清洁流动解决方案过渡。 扩大国内电池生产设施和供应链多样化正在改善供应并减少进口依赖。 此外,日益重视能源效率和可持续工业运作正在加强区域增长势头。

美国电车电池市场透视

美国在2025年北美电车电池市场中占有最大份额,并辅以强劲的EV采用,先进的工业基础设施,以及电池技术发展的高投资. 该国受益于扩大电力客车、商业车队和能储存式机动系统的生产。 日益注重减少碳排放和加强能源独立正在推动各部门迅速电气化。 主要汽车和电池制造商的强大存在正在进一步加强国内能力。 此外,在物流和国防应用中越来越多地部署锂离子牵引电池正在强化美国的领导地位.

全球电车电池市场份额

牵引电池行业主要由历史悠久的公司领导,包括:

- Cymbet公司(美国)

- Seeo Inc. (美国)

- STMicroelectronics N.V. (瑞士)

- 丰田汽车公司(日本)

- Sakti3公司(美国)

- BrightVolt股份有限公司(美国)

- 克塞拉特龙 (美国).

- 无限能解决方案股份有限公司 (美国).

- Planar能源设备股份有限公司(美国)

- 量子座 (美国).

- 阿尔泰尔纳诺 (美国).

- 当代安培计量技术有限公司(中国)

- BYD有限公司(中国)

- LG 能源解决方案(韩国)

- Panasonic能源有限公司(日本)

- 三星SDI有限公司(韩国)

- SK On Co.有限公司(韩国)

全球电车电池市场的最新动态

- 2023年11月,斯德兰蒂斯与CATL在西班牙的LFP电池供应和计划制造发展方面的伙伴关系,通过加强欧洲具有成本效益的锂铁磷酸盐溶液的提供,正在对电车电池市场产生重大影响. 这一发展正在通过降低电池成本和稳定OEMs的供应链来加速大众市场电动车辆的采用. 它还正在加强该区域电池制造商之间的竞争,同时扩大CATL在欧洲电能生态系统中的战略足迹。 合作通过确保长期获得可伸缩和负担得起的牵引电池技术,进一步支持斯特兰蒂斯的电气化战略。

- 2023年4月,通用汽车公司与三星SDI合资建立以美国为基地的EV电池制造设施,正在通过提高先进锂离子电池的国内生产能力来重塑电车电池市场. 这一举措正在减少对进口电池的依赖,并增强北美供应链对电力移动的复原力。 它还使全球机制能够通过改进电池的集成来加速部署其以铀为基质的EV平台。 该伙伴关系正在推动成本优化,并支持下一代牵引电池系统更快地商业化

- 2023年2月,福特汽车公司在密歇根州马歇尔的一家LFP电池厂投资,通过扩大美国低成本高容量电池生产的准入,对电车电池市场产生了积极影响. 这一发展使得福特公司能够采用更能负担得起的电动车辆模型,从而在价格敏感的消费者阶层中扩大EV的采用范围. 它还根据《减少通货膨胀法》规定的政府奖励措施,加强国内电池制造能力。 该倡议正在加强供应链本地化,并增加LFP电池部分的竞争。

- 2023年,现代汽车集团与SK On合作在格鲁吉亚建立电池制造设施,通过扩大北美高性能EV电池的区域生产能力来影响电车电池市场. 这一发展正在改善现代、克亚和创世纪电力车辆的供应安全,同时减少对亚洲进口的依赖。 它还正在加快EV价值链的本地化,加强汽车制造商和电池供应商之间的工业一体化。 投资正在支持更快地在整个区域推出电子电视,并增强牵引电池生态系统的竞争力。

- 2022年,Panasonic Energy公司扩大其在堪萨斯的锂离子电池制造业务,正在通过增加北美的圆柱体EV电池供应来影响电车电池市场. 这一发展正在加强其与特斯拉的长期伙伴关系,并支持对高能密度牵引电池不断增长的需求。 它还为区域供应链多样化和减少电子产品生产瓶颈做出了贡献。 扩大后加强了美国在全球电池制造中的地位,支持长期电气化趋势.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。