Global Vaping Illness Market

市场规模(十亿美元)

CAGR :

%

USD

45.74 Billion

USD

67.06 Billion

2025

2033

USD

45.74 Billion

USD

67.06 Billion

2025

2033

| 2026 –2033 | |

| USD 45.74 Billion | |

| USD 67.06 Billion | |

| % | |

|

全球缺血市场分化,按治疗(抗生素、抗病毒药、青霉素等)、诊断(结肠道扫描、胸X射线等)、症状(呼吸道、咳嗽、发烧和寒冷、腹泻、呕吐、头痛、快心痛、头晕、胸痛等)、剂量(注射、平板等)、管理方式(Oral、Intravenous等)、最终用户(临床、医院等)、分发渠道(医院药房、零售药房和在线药房) -- -- 2033年行业趋势和预测

治愈疾病市场概况

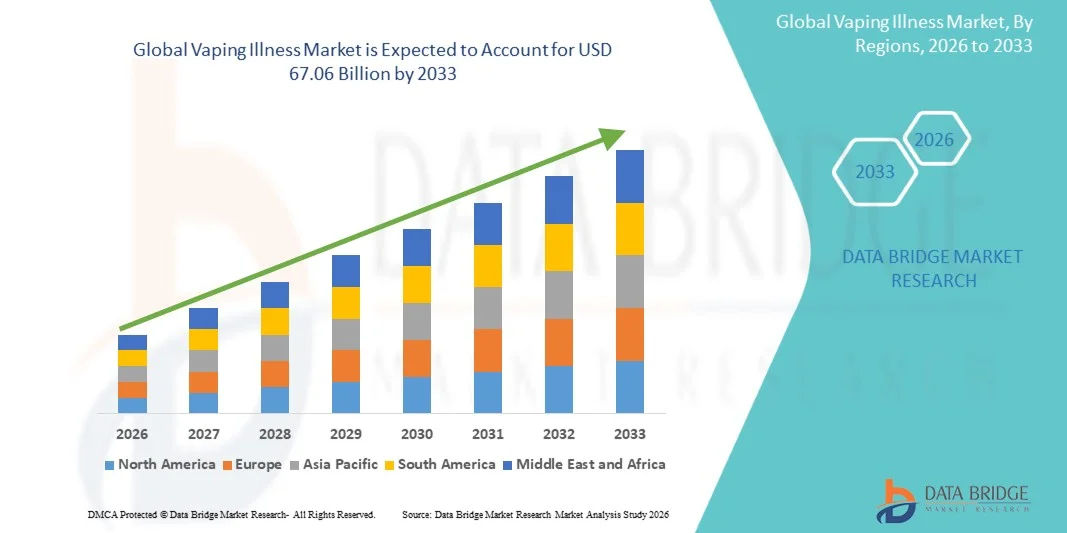

全球防疫市场的价值2025年457.4亿美元预计将达到到2033年达到67.06亿美元,生长在一个2026年至2033年CAGR为4.90%全球疫苗和疾病市场正在稳步增长,其动力是:电子香烟或与疫苗有关的肺损伤发生率不断上升,人们日益认识到与尼古丁和THC输血产品有关的呼吸道健康风险,以及扩大临床对早期诊断和呼吸道护理管理的关注。 青少年和年轻成年人越来越多地使用电子香烟,加上与挥发有关的化学接触引起的长期肺病并发症,进一步加快了对诊断、紧急护理和长期呼吸道治疗办法的需求。

与排污有关的呼吸道疾病日益普遍,加上政府对电子香烟产品、口味的排污物质以及青年获得这些药品的限制,迫使保健系统、监管机构和公共卫生组织加强监测、筛查和治疗框架。 医院和急诊中心越来越多地管理与排污有关的急性肺损伤病例,而公共卫生运动和政策干预则侧重于预防、提高认识和戒断支助方案。 这种日益加重的临床负担和管制行动的结合正在形成全球挥发性疾病治疗和管理格局。

主要市场趋势和见解

- 北美在2025年占全球排出疾病市场主导地位,收入份额最大,为36.28%,得到了先进的呼吸道护理基础设施的支持,对电子香烟或排出与排出有关的肺部伤害(EVALI)的高度认识,以及关键护理和紧急治疗设施的强劲供应。

- Corticosteroids分部在2025年以44.62%的比重领导了市场,其驱动力是它们在减少肺炎、管理急性呼吸道困扰以及改善与排污有关的严重肺损伤病例的恢复结果方面广泛临床应用。

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR为7.4%,其推动因素包括提高领养意识、改善保健基础设施、增加呼吸道疾病负担以及扩大中国、印度和日本的诊断能力。

- 计算出通心镜(CT)扫描片段是增长最快的诊断类型,预计会记录7.1%的CAGR,反映出人们越来越依赖高分辨率成像来早期检测与排污有关的肺损伤和肺并发症.

- 呼吸部分的短暂性主导了症状类别,2025年收入份额为42.15%,其驱动力在于其作为排出性呼吸障碍病例中主要临床表现的高流行率.

- 在医院和紧急情况下,在急性和重度挥发性肺外伤病例中,注射性部分占市场的57.88%。

- 2025年,医院部分在最终用户类别中占主导地位,收入份额为48.93%,由大量病人流入紧急呼吸系统护理、提供特别护理单位和先进的诊断成像设施提供支持。

- 医院药房部分是增长最快的配送渠道,CAGR为6.9%,由增加住院治疗,关键护理药物供应,以及严格的防疫管理临床监督要求所驱动.

- 注射部分在2025年以63.18%的比重占据了市场主导地位,原因是其在紧急和关键护理环境下迅速采取了治疗行动。 在住院的EVALI病人中广泛使用内皮类固醇和辅助药物。

市场大小和预测

- 全球市场价值(2025):45.74亿美元

- 预期市场价值(2033年):67.06亿美元

- CAGR预测(2026-2033):4.90%

- 2025年主要区域:北美

- 最快增长区域:亚太

范围和全球疾病市场分裂

|

属性 |

清除疾病键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• Johnson & Johnson(美国) |

|

市场机会 |

越来越多地采用AI驱动的呼吸道诊断 扩大先进的成像技术,如CT扫描、数字X光和AI辅助放射学平台 · 对有针对性的治疗发展的需求日益增加 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

全球疾病蔓延市场趋势

趋势:EVALI病例增加和加强公共卫生监测

保健提供者越来越多地目睹EVALI病例,特别是在年轻成年人和青少年中,推动在医院和急诊场所采取更强有力的监测和早期检测举措。 据美国疾病控制与预防中心(CDC)报道,2019–2021年最高峰疫情期间,报道了数千起与排污相关的肺伤有关的住院事件,突出表明迫切需要改进诊断规程. 医院正在采用标准化的呼吸道评估途径和毒性接触筛查工具,以快速识别与排污有关的肺损伤。 此外,由公共卫生机构牵头的提高认识运动正在改善早期症状识别,如呼吸短促、胸痛和咳嗽,从而能够更快地进行临床干预并减少严重的呼吸道并发症。

全球疫情市场动态

关键市场驱动力:提高呼吸诊断的认识并提高其水平

人们对与排泄有关的肺损伤的认识日益提高,呼吸道诊断技术得到改进,这极大地推动了市场对早期发现和治疗解决方案的需求。 胸部CT扫描和数字X射线等先进成像技术被广泛用于识别与EVALI相关的肺炎规律,提高了急诊部门的诊断精度. 例如,美国各大医院的临床报告表明,早期的CT成像提高了急性呼吸道病例中与排污有关的肺损伤的检测率。 制药公司和保健提供者也在投资于以皮质类固醇为基础的治疗规程和辅助性呼吸道疗法,以管理炎症并改进患者的康复结果。 扩大公共卫生监测系统并增加与排污有关的呼吸道并发症的报告,进一步加强了市场增长。

关键限制/挑战:诊断复杂性和有限的长期临床数据

EVALI市场的一大挑战是,由于与肺炎,流感等其它呼吸道疾病和COVID-19的症状相重叠,难以诊断出与排出血有关的肺部损伤. 没有单一的确定生物标记往往导致延迟或误诊,影响治疗结果. 此外,关于EVALI进展和再生的有限长期临床数据限制了标准化治疗准则的制定. 在许多发展中国家,初级保健提供者缺乏认识,获取先进成像系统的机会有限,使早期诊断更加复杂。 这些因素共同阻碍了持续临床管理,并减缓了采用专门治疗途径的速度。

主要市场机会:扩大基于AI的呼吸诊断和毒理学研究

在医疗成像和呼吸道疾病诊断中越来越多地采用人工智能,为EVALI市场提供了重要的机会. AI化CT扫描判读系统通过识别出传统成像分析中可能忽略的微妙的炎症规律来提高肺损伤检测的速度和准确性. 美国、欧洲和亚太的研究机构正在积极开发预测模型,以评估与排污有关的肺损伤进展和病人风险评分。 例如,在大型医院网络中使用的AI辅助放射学工具正在缩短急性呼吸道病例的诊断周转时间。 越来越多的毒理学研究投资,加上保健技术公司和学术机构之间日益加强的合作,预计将加快全球与排污有关的肺伤检测和治疗战略的创新。

全球疾病疫苗市场范围

真空疾病市场按治疗、诊断、症状、剂量、管理路线、终端用户和分销渠道划分。

- 治疗

在治疗的基础上,全球的Vaping Illess市场被分化为抗生素,抗病毒素,皮质类固醇等. 2025年,Corticosteroids部分在市场上占有46.82%的份额,因为它在减少肺炎和改善严重的EVALI病例的呼吸结果方面具有强大的临床效力。 这些疗法被广泛用于医院急诊部门和重症监护单位,用于快速症状控制. 抗生素片段也被广泛采用来管理与挥发相关的肺损伤相关的次级细菌感染. 抗病毒部分用于疑似病毒并发感染的病例,特别是免疫妥协患者. 医院越来越多地采用复方疗法,进一步加强了治疗的有效性。 肺科医生和急诊医生的认识不断提高,支持早期治疗干预。 在发达保健系统的临床指南中,以类固醇为基础的协议越来越标准化。 通用配方的提供日益增加,正在改善新兴市场的承受能力和准入。 扩大医院配方奶粉进一步支持治疗渗透。 其他部分包括支持性氧气疗法和严重呼吸困难情况中使用的支气管疏松剂。 增加临床研究正在优化剂量战略以取得更好的结果。 预计Corticosteroids部分在2026至2033年间将出现7.1%的CAGR最快,其驱动力是急性护理管理中采用率的上升和临床反应率的提高.

抗病毒部分预计将在2026至2033年间出现6.8%的最快CAGR,其驱动力是在与排污有关的肺损伤病例中越来越多地识别出病毒并发感染. 医院实验室诊断精度不断提高,有助于更好地区分病毒和化学肺损伤。 在紧急护理环境中越来越多地使用广谱抗病毒疗法正在改善病人的稳定。 扩大医院对混合呼吸状况的准备,有助于收养。 增加对与挥发性接触有关的病毒性炎症触发因素的研究正在加强临床相关性。 制药公司正在研制针对呼吸道并发症的抗病毒制剂。 ICU收治率不断上升,对支持性抗病毒疗法的需求也不断增加。 肺科医生的认识得到提高,加快了早期处方。 扩大亚太的保健基础设施正在促进获得保健服务的机会。 将抗病毒规程纳入呼吸道护理准则有助于标准化治疗。 越来越多的综合疗法临床试验进一步加强了收养。 增加政府对呼吸道疾病管理的资金支持市场扩张.

- 通过诊断

根据诊断结果,全球的卷发疾病市场被划分为计算成透视扫描、胸X光等。 计算图谱(CT)扫描片段在2025年以52.14%的比例占据了市场主导地位,因为它在检测肺炎模式和与EVALI相伴的地镜不透明方面精度很高. CT成像在紧急和关键护理环境下被广泛取用,用于快速诊断和治疗规划. 胸X射线部分仍然是一线诊断工具,因为它具有成本效益并在医院和诊所广泛提供。 在紧急筛查中越来越多地利用放射科,支持早期疾病检测。 先进的成像规程正在改进与排污有关的肺损伤与传染性呼吸道疾病之间的区别。 基于AI的成像分析的整合正在增强诊断精度并缩短判读时间. 美国和欧洲的医院正越来越多地部署数字成像系统来进行更快的工作流程. 对诊断性基础设施的投资不断增加,使新兴区域获得更多的服务。 便携式成像系统正在农村和偏远的保健设施得到推动。 其他部分包括支气管镜检查和实验室毒理学测试。 严重呼吸道病例临床上对CT成像的依赖日益严重,这加强了市场采纳。 CT扫描片段预计将在2026至2033年间出现7.4%的最快CAGR,由高分辨肺成像需求的增加所驱动.

胸X射线部分预计将在2026年至2033年期间最快达到6.7%的CAGR,其驱动力在于其成本效益和初级保健中心的广泛提供。 在紧急情况和农村环境中越来越多地使用便携式X射线装置正在提高早期诊断率。 越来越多的病人流入门诊部,支持高额收养。 越来越多的政府倡议加强发展中国家的基本诊断基础设施,正在推动需求。 数字射线系统一体化正在提高图像清晰度和诊断准确性。 提高普通医生的认识正在加快早期筛查。 扩大紧急护理设施有助于快速成像需求。 胸X光仍是疑似呼吸道毒性病例的一线诊断工具. 扩大基本成像程序的保险范围正在改善无障碍性。 成像设备的持续技术升级正在提高效率。 扩大亚太的医疗保健服务,正在推动强有力的收养。

- 由症状

根据症状,全球的Vaping Illess市场被分为呼吸短促,咳嗽,发热和寒冷,腹泻,呕吐,头痛,心跳快,头晕,胸痛等. 呼吸部分的短促在2025年以38.27%的比重占据了市场主导地位,因为它是EVALI患者最常报道并临床上显著的症状. 这种症状经常导致紧急住院和立即呼吸评估。 在中度至重度病例中也广泛有咳嗽和胸痛的报道,导致早期临床怀疑. 发烧和寒冷往往与煽动性反应和二次感染有关。 胃肠道症状如痢疾和呕吐等在临床研究中日益被确认. 在严重毒性病例中观察到了头痛和头晕等神经症状. 快速心跳通常与缺氧和呼吸困难有关. 医院正在实施基于症状的分类系统,以加快诊断。 提高公众对排污相关风险的认识正在改进症状的早期报告。 急诊部门正在使用标准化的呼吸道检查规程。 其他部分包括疲劳和普遍弱点。 由于与挥发性接触有关的急性呼吸道并发症的发生率上升,呼吸道短促部分预计将在2026至2033年期间达到7.2%的最快CAGR。

胸痛部分预计将在2026年到2033年出现6.9%的最快CAGR,其动力是人们日益认识到与排尿有关的肺损伤引起的心血管和胸膜并发症。 心脏和呼吸道症状相重叠的紧急收治率不断上升,这正在提高临床注意力。 改善心脏和肺病因之间的诊断区分正在提高报告的准确性。 患者认识的提高导致更早的就诊。 越来越多地使用ECG和成像协同评价正在提高检测率。 扩大紧急心脏护理单位正在支持更快的干预。 将挥发性接触与胸腔不适联系起来的临床研究正在提高认识。 越来越多的青少年和年轻成人病人正在做症状报告。 医院正在采用综合心肺评估规程。 提高保健知识水平正在改善早期症状识别。 扩大紧急保健基础设施有助于快速诊断。 增加对挥发引起的炎症疼痛反应的研究正在加强市场增长。

- 按剂量

以剂量为基础,全球的"消毒"疾病市场被分解为注射,平板等. 注射部分在2025年以63.18%的比重占据了市场主导地位,原因是其在紧急和关键护理环境下迅速采取了治疗行动。 在住院的EVALI病人中广泛使用内皮类固醇和辅助药物。 平板药主要用于轻度和康复的病例,继续用于门诊治疗. 可注射制剂确保在严重呼吸困难条件下更快地获得药物生物利用. 医院越来越多地采用标准化注射治疗规程。 急诊部门依靠注射疗法进行即时症状控制。 伊斯兰法院联盟因与排污有关的肺部外伤而增加的入院率正支持注射毒品需求。 制药公司正在扩大母药生产能力。 医院基础设施的改善有助于更广泛地采用静脉注射疗法。 其他部分包括用于呼吸辅助的通脉疗法。 临床指南越来越多地建议对重症患者进行以注射为基础的皮质类固醇疗法。 注射部分预计将在2026年至2033年出现7.0%的最快CAGR,受急性护理治疗需求上升的驱动.

2026年至2033年,由于对门诊和在家治疗管理越来越偏好,药片部分的CAGR增长最快,达到6.6%。 保健费用不断提高的优化正在鼓励在轻微情况下采用口服治疗。 在零售和在线药店中扩大处方药的供应,正在改善获取途径。 病人越来越倾向于非侵入性治疗,这正支持需求。 增加出院后的后续护理正在推动口服药物的使用。 提高对长期呼吸道恢复议定书的认识正在加强遵守。 扩大远程医疗服务正在支持基于处方的口腔疗法。 制药公司正在研制延长释放配方,以更好地遵守规定。 新兴经济体获得保健服务的机会日益增加,这正在推动人们采用。 医师越来越倾向于在接受IV治疗后逐步减少治疗,这有利于过渡到平板药. 扩大门诊药品保险覆盖面正在提高可负担性。

- 按行政路线分列

根据管理路线,全球的"打扫"疾病市场被分割成口腔,静脉等. 2025年,由于行动迅速起步,管理急性呼吸道炎方面成效显著,内呼吸道炎占市场支配地位58.91%。 IV皮质类固醇在医院和ICU环境中被广泛用于重症EVALI病例. 口腔部分通常用于需要门诊治疗和后续护理的中度和中度病例. 静脉疗法确保在紧急情况下有控制地提供药物并改进临床结果。 不断上升的住院率正驱动着对IV药物管理的需求. 医院正在规范呼吸道毒性病例的IV治疗规程。 伊斯兰法院联盟不断增加的基础设施投资正在支持采用IV疗法。 口服治疗在稳定后广泛用于逐步减少的护理。 其他部分包括以吸入为基础的辅助疗法。 临床上倾向于在危急情况下进行IV管理,这加强了市场支配地位。 提高保健意识正在提高早期干预率。 由于呼吸道并发症的严重程度不断上升,2026年至2033年的CAGR增长最快,为7.3%。

口腔部分预计将在2026年至2033年期间最快达到6.5%的CAGR,其动力是日益转向门诊护理管理和长期康复疗法。 对方便病人的药物管理越来越偏好支持口服药物。 扩大药店销售网络正在改善药物的获取。 新兴经济体日益提高的保健意识正在推动早期治疗。 住院后越来越多地使用逐步减少的疗法正在增强需求。 加强对口服皮质类固醇疗法的遵守正在提高结果。 扩大远程保健咨询正在支持口服药物的处方。 口服制剂的药品创新正在提高生物利用率。 保健费用压力越来越大,鼓励家庭护理。 医生对非侵入性治疗选择的偏好日益增加,有利于收养。 扩大口服药物的保险范围正在提高可负担性。 越来越重视慢性呼吸道管理,正在加强市场渗透。

- 最终使用者

在终端用户的基础上,全球防疫市场分为诊所、医院等。 2025年,医院部分占市场主导地位,占66.42%,原因是需要急诊和ICU护理的重度呼吸道并发症患者住院率很高。 医院配备了先进的成像、呼吸支持系统以及EVALI治疗所必需的关键护理基础设施。 诊所主要从事早期诊断和轻度病例管理. 从初级保健中心转诊的病人越来越多,这导致住院。 专门的肺科正在改善治疗结果。 医院正在整合基于AI的诊断系统,以加快决策. 不断增加的保健支出正在支持扩大医院基础设施。 急诊部门在初步患者稳定中起关键作用. 其他部分包括门诊中心和远程医疗服务。 提高认识正在改善早期发现和转诊。 发达国家强大的医院网络正在增加获得治疗的机会。 2026年至2033年,由于呼吸系统病例日益严重,医院部分预计将出现7.1%的最快CAGR。

2026年至2033年,由于对早期诊断和门诊呼吸系统护理的偏好日益增加,预计临床部分将最快达到6.8%的CAGR。 初级保健中心的诊断工具越来越容易获得,这正在提高早期发现率。 一般医生的认识不断提高,有助于及时发现症状。 新兴市场扩大门诊保健基础设施正在推动以诊所为基础的治疗。 越来越多的远程医疗和数字咨询正在改善无障碍环境。 诊所日益成为呼吸道毒性的一线筛查中心。 改进的转诊系统正在加强医院的连通性。 越来越注重成本效益高的护理正在推动门诊管理。 增加政府对初级保健的支持正在提高能力。 扩大门诊门诊的保险范围正在提高可负担性。 病人对非医院护理的偏好日益增加,有助于诊所的发展。

- 按发行频道

在分销渠道的基础上,全球的打扫疾病市场分为医院药房、零售药房和在线药房。 2025年,医院药房部分占市场支配地位,占57.63%,原因是直接发放药品用于住院和急诊治疗。 医院药房确保立即提供皮质类固醇、抗生素和辅助呼吸道药物。 零售药店被广泛用于门诊处方满足和后续疗法. 在线药店由于越来越多的数字保健的采用而越来越吸引人。 医院对关键护理药品实行严格的药品库存制度. EVALI的住院率不断上升,这加强了医院的药房需求。 电子处方系统的一体化正在提高效率。 零售药店支持出院后长期服药. 监管框架确保有控制地发放呼吸道药物。 其他部分包括慢性呼吸道护理专科药房服务。 数字化程度的提高正在支持发达区域的在线药房增长。 2026至2033年,由于住院治疗需求不断上升,预计医院药房部分将最快达到6.9%的CAGR。

在线药房部分预计将在2026年至2033年出现最快的7.2%的CAGR,其驱动力是快速数字保健的采用和日益偏好家用处方药。 电子药用平台的渗透率不断提高,正在改善城市和半城市地区的药品获取情况。 越来越多的远程医疗咨询直接促进了在线处方的实现。 扩大智能手机的使用,有助于更容易获得数字药房服务。 门阶分娩越来越方便,有助于病人的收养。 对网上药品发行的监管支持正在加强市场拓展. 数字支付系统一体化正在提高交易效率。 对数字保健生态系统的认识正在加速采用。 扩大物流网络正在改进交付时间表。 增加的慢性呼吸道后续治疗正在增加重复订单。 药店技术创业企业增加投资正在增强平台能力。 数字保健基础设施的持续创新正在支持长期增长。

全球防疫市场区域分析

2025年,北美在瓦平疾病市场占据主导地位,收入份额最大,为36.28%,得到了先进的呼吸道护理基础设施、强有力的公共卫生监测系统的支持,在爆发高峰年份,电子香烟或与瓦平有关的肺损伤病例发生率也很高。 该区域得益于已建立起来的紧急护理网络,广泛提供先进的诊断工具,如CT扫描和胸X光,以及针对急性呼吸道衰竭的结构性临床治疗规程。 卫生当局加强提高认识运动并不断监测与排污有关的呼吸道状况,进一步加强了北美在全球市场上的领导作用。

美国防疫市场透视

由于EVALI病例增加,特别是青少年和年轻成年人的病例增加,以及医院越来越多地采用标准化的呼吸道诊断和毒理学检查规程,美国防疫市场正在出现强劲增长。 该国先进的保健基础设施、疾控中心大力部署紧急监视系统以及越来越多地使用以皮质类固醇为基础的治疗方法正在推动市场扩张。 此外,以呼吸短促、胸痛和咳嗽等症状为重点的公共卫生宣传运动正在提高各保健设施的早期诊断和临床干预率。

欧洲逃病市场观察

由于加强呼吸道疾病监测系统,提高对与排泄有关的肺部伤害的认识,以及越来越多地采用先进的诊断成像技术,欧洲排泄性疾病市场仍然是全球收入的主要提供者。 整个区域的医院和急诊中心越来越多地使用CT扫描和胸X光来快速识别肺炎模式。 此外,旨在控制挥发产品安全的扩大公共卫生举措和监管框架有助于及早发现和改善病人的结果。

英国防疫市场透视

英国的输卵管疾病市场正在稳步增长,其支持因素包括提高对输卵管相关呼吸风险的认识,以及严重依赖NHS急诊系统进行急性肺损伤管理。 医院正在采用标准化的临床路径诊断疑似EVALI病例,包括基于成像的评估和皮质类固醇治疗规程. 此外,越来越多的公共卫生运动和烟草控制倡议正在改善早期症状识别,并鼓励及时进行医疗咨询。

德国防疫市场观察

由于保健基础设施强大,呼吸道疾病管理诊断精度高,医院环境越来越多地使用先进的成像技术,德国的 " 消毒 " 市场正在稳步扩大。 医疗机构正在利用CT扫描和X-光诊断,以区别与排出有关的肺损伤和其他呼吸道疾病。 此外,越来越多的临床研究活动和改善紧急护理准备,正在提高全国的早期发现和治疗效力。

亚太防疫市场洞察

亚太防疫市场预计将迅速增长,其动力是人们日益认识到与防疫有关的健康风险,呼吸道疾病负担不断加重,以及整个中国、印度和日本的保健基础设施得到改善。 扩大获得诊断成像的机会,提高医院能力,加强公共卫生监测系统,正在支持区域市场的扩大。 此外,越来越多的以呼吸道健康意识为重点的政府举措正在改进早期发现和治疗。

日本防疫市场观察

由于先进的保健基础设施、强大的诊断能力以及日益强调早期发现呼吸道疾病,日本的消毒市场持续增长。 医院正越来越多地利用CT成像和结构化的临床评价规程来识别与挥发相关的肺损伤. 此外,对呼吸道健康风险的高度认识和强有力的预防保健系统正在支持稳定的市场发展。

中国消毒市场透视

在呼吸道健康意识增强,医院基础设施扩大,CT扫描和数字X光等先进诊断技术日益被采用等驱动下,中国防疫市场快速发展. 加强公共卫生监督体系建设,改善呼吸道急诊服务渠道,进一步支持了早期诊断和治疗. 此外,政府日益重视呼吸道疾病管理和保健现代化,正在将中国定位为全球蔓延最快的防疫市场之一。

全球疫情市场份额

瓦平疾病行业主要由地位良好的公司领导,包括:

- 约翰逊 & Johnson (美国).

- 辉瑞股份有限公司(美国)

- 克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克

- 诺华公司(瑞士)

- 萨诺菲·萨(法国)

- AstraZeneca plc (英国).

- AbbVie Inc. (美国).

- 默克公司(美国)

- 博埃林格·伊格尔海姆(德国)

- 瑟莫·费舍尔科学公司(美国)

- BD (贝克通,迪金森和公司)(美国).

- Abbott实验室(美国)

- Hologic股份有限公司(美国)

- 弗雷塞纽斯医疗(德国)

- GE 保健技术公司(美国)

- 西门子保健公司(德国)

- 罗什控股公司(瑞士)

- Danaher公司(美国)

- 3M 保健(美国)

- Teva制药工业有限公司(以色列)

- 西普拉有限公司(印度)

- 太阳制药工业有限公司(印度)

- 鲁平有限公司(印度)

- Reddy博士实验室有限公司(印度)

- Aurobindo Pharma有限公司(印度)

- 波士顿科学公司(美国)

- 梅德罗尼克(爱尔兰)

- ResMed Inc.(美国)

- 菲利普·保健(荷兰)

- 库克医学(美国).

- 奥林匹斯公司(日本)

- Stryker公司(美国)

- 武田制药有限公司(日本)

- Eli Lily and Company (美国).

- Biogen Inc. (美国).

全球疫情市场最新动态

- 2021年2月,美国疾病控制与预防中心(CDC)重申了其更新的关于电子辣椒或蒸发产品使用相关肺损伤(EVALI)的监控结果,确认维生素E乙酸酯仍然与2019-2020年疫情有很强的联系. 最新消息突出了对住院病人的持续临床监测,并强调指出,含有THC的产品是严重肺损伤病例的主要驱动因素,加强了对美国非法挥发产品污染和安全执法的监管重点.

- 2021年8月,疾控中心健康通信继续为临床医生提供疫情后指导,强化了与排尿相关的肺损伤的标准化治疗规程,包括皮质类固醇的使用和重症患者的呼吸辅助. 该指南还强调应及早发现呼吸短促、胸痛和咳嗽等症状,以减少呼吸衰竭和重症监护的收治。

- 2024年2月,疾控中心正式更新了有关EVALI的应急文件,指出虽然重大疫情于2019-2020年达到顶峰,但全美各应急部门仍在使用综合监测系统来监测新的排污相关呼吸道疾病模式. 这一更新加强了用于检测与挥发产品使用有关的新出现的呼吸道危害的长期监测基础设施

- 2024年5月,肺科研究报告中发表的经同行评审的临床分析表明,即使正式的疾控中心疫情报告阶段结束后,与e-cigarette或花生相关肺损伤有关的住院治疗(EVALI)仍然具有临床意义. 研究着重指出,尽管全国爆发的疾病减少,但需要氧气治疗和重症护理的病例仍继续发生,这表明公共卫生负担依然难以承受。

- 2024年4月,儿科呼吸道医学研究记录了正在发生的与挥发相关的肺损伤的诊断演化,表明CT扫描和胸腔放射图等成像技术仍然是识别青少年和青壮年被挥发引起的肺损伤的关键工具. 这项研究加强了在最初爆发期之后临床环境中与排污有关的呼吸道并发症的持续存在

- 2025年7月,医学杂志对公共卫生传播趋势的分析报告,EVALI仍然是与排污有关的危害认识运动的参考案例,公众搜索行为和卫生系统教育举措持续增加,甚至在爆发高峰后数年后也是如此. 研究强调,媒体报道在塑造公众认识和在全球挥发停止行为方面发挥了重要作用。

- 2026年1月,疾控中心相联的监控出版物重申,e-cigarette或与排污有关的肺损伤继续通过综合紧急数据系统进行监测,并强调指出,虽然疫情不再扩大,但卫生主管部门仍保持积极防范系统,实时检测与排污有关的呼吸道损伤新组群.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。