Global X Ray Digital Imaging Systems Market

市场规模(十亿美元)

CAGR :

%

USD

8.38 Billion

USD

13.16 Billion

2025

2033

USD

8.38 Billion

USD

13.16 Billion

2025

2033

| 2026 –2033 | |

| USD 8.38 Billion | |

| USD 13.16 Billion | |

| % | |

|

全球X射线数字成像系统市场分割,按技术(2D和3D/4D),应用(Cardiology、肿瘤学、神经学、泌尿学、妇科等),最终使用(医院、诊断成像中心等)——2033年行业趋势和预测

X光数字成像系统市场概况.

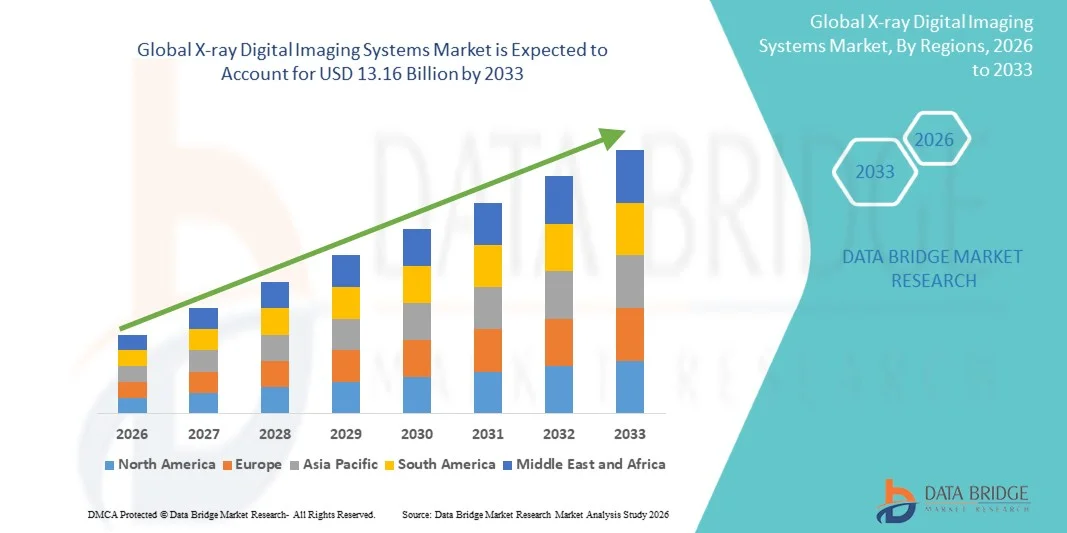

X光数字成像系统市场价值2025年83.8亿美元预计将达到到2033年达到131.6亿美元,生长在一个从2026年到2033年CAGR为5.80%市场增长得到以下因素的支持:需要诊断成像的慢性病发病率不断上升;老年患者中易受肌肉骨骼和心血管疾病影响的人数不断增加;全球保健设施普遍从模拟到数字射线系统过渡。

与数字X光系统有关的图像质量较高、辐射照射减少和工作效率提高,正在加快医院、诊断成像中心和门诊诊所的采用。 平板探测器技术、无线数字射线学和人工智能图像分析方面的持续技术进步正在扩大X射线数字成像系统的临床应用,涵盖心脏病学、肿瘤学、神经学和矫形学专业。 此外,新兴市场越来越多的保健基础设施投资以及诊断成像程序的优惠偿还政策,在预测期间为利益攸关方创造了新的机会。

主要市场趋势和见解

- 北美主导了X射线数字成像系统市场,2025年收入份额最大,为38.6%,并得到了先进的保健基础设施、数字成像技术的高采用率和有利的偿还框架的支持。

- 亚太区域预计将是增长最快的区域,从2026年到2033年的CAGR为7.45%,其驱动力是扩大保健基础设施、增加病人数量和增加政府对诊断成像能力现代化的投资。

- 2D技术部分在2025年占据了64.8%的市场份额,反映了既定的临床工作流程,较低的收购成本,以及整个医疗保健环境的广泛安装基础.

- 3D/4D技术部分预计将是增长最快的技术类别,其驱动力是对体积成像、锥束计算成像应用和先进可视化能力的不断增长的需求。

- 2025年,医院部分在终端使用类别中占了主导地位,市场份额为58.2%,辅之以综合诊断成像部门、多学科临床小组和高程序量。

- 预计诊断成像中心部分在预测期间将出现强劲增长,其动力是成本效益高的成像服务、病人等候时间缩短以及门诊诊断方案的扩大。

市场大小和预测

- 全球市场价值(2025):8.38亿美元

- 预期市场价值(2033年):13.16亿美元

- CAGR预测(2026-2033):5.80%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和X光数字成像系统市场分割

|

属性 |

X光数字成像系统键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

GE 保健(美国) 西门子保健公司(德国) Koninklijke Philips N.V.(荷兰) · 加农公司(日本) FUJIFILM控股公司(日本) 保健(美国) · 地质公司(美国) 岛津公司(日本) Agfa-Gevaert集团(比利时) 科尼卡·米诺尔塔公司(日本) 三星电子有限公司(韩国) * Hitachi有限公司(日本) |

|

市场机会 |

· 扩大AI-综合数字X射线平台,以便进行自动图像分析、工作流程优化和临床决策支助 · 开发便携式和无线数字射线系统,以便在流动环境和服务不足地区进行护理点成像 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要角色等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深度专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

X光数字成像系统市场趋势

趋势:人工智能和先进图像处理技术的整合

随着人工智能和机器学习算法提高图像质量,诊断精度和工作流程效率,临床上继续加速采用X射线数字成像系统. AI能动图像分析工具可以自动检测异常,定量测量,以及确定关键结果的优先次序,减少放射学家的工作量并改进诊断吞吐量. 在数字X射线平台内集成的深度学习算法支持实时图像增强,降低噪音,并进行剂量优化,改善临床结果,同时将辐射照射降到最低.

比如说,

GE HealthCare扩展了由AI驱动的成像组合,并配有先进的胸X射线分析算法,能够检测出20多条病理发现,支持高容量临床环境中的放射学家并增强诊断信心.

此外,研究表明,与常规读取工作流程相比,人工智能辅助数字射线摄影将口译时间缩短了30%,从而支持在急诊部门、重症监护单位和门诊成像设施中更广泛地采用临床方法。

人工智能和先进图像处理技术的结合预计将仍然是关键的市场趋势,推动创新,并在整个诊断成像应用中扩大临床能力。

X光数字成像系统市场动态

关键市场驱动力:慢性病发病率不断上升

包括心血管疾病、癌症、呼吸道疾病和肌肉骨骼疾病在内的慢性病的全球负担日益加重,是市场增长的主要驱动力。 X射线数字成像系统是多种临床专业疾病检测、治疗规划和纵向监测的基本诊断工具。 需要经常进行成像监测的情况日益增多,加上发达市场和发展中市场的老龄化人口,正在扩大符合数字射线学程序的病人人数。

比如说,

根据世界卫生组织的资料,心血管疾病仍然是全球死亡的主要原因,每年约有1 790万人死亡。 数字X射线成像在心脏评估、胸光学和干预性心脏病学指导方面发挥关键作用,支持全面提供心血管护理。

需要诊断成像的慢性病发病率上升,预计将加强全球采用X射线数字成像系统,支持整个预测期间的市场增长。

关键限制/挑战:资本投资和设备维护费用高

先进的数字X光系统所需的大量前期资本投资,以及持续的维护、软件许可和技术支持费用,对采用构成重大障碍,特别是对较小的保健设施、独立成像中心和新兴市场的机构而言。 所有权的总成本,包括探测器更换,系统升级以及服务合同,可以限制数字射线学程序的财务可行性.

比如说,

评估数字X光系统采购的保健设施必须兼顾临床效益和大量资本支出,与计算出的射线学替代品相比,高端平板探测器系统需要大量的初始投资。

资本投资和设备维护费用高可能限制采用,特别是在资源有限的情况下,对预算敏感的保健提供者和设施。

关键市场机会:扩大可移动和准点数字无线电学解决方案

发展紧凑的、便携式的和无线的数字X射线系统,正在创造超越传统放射部门的重大采用机会。 护理点数字射线学解决方案可以在重症监护单位、急诊部和手术室进行床边成像,改善诊断的可获性并减少病人的运输需要。 便携式数字X光系统也在扩大流动护理场所、长期护理设施以及偏远或服务不足地区的成像能力。

比如说,

全球便携式X光设备市场由于对移动成像解决方案、家庭保健服务和应急应用的需求日益增加而加速了增长。 无线平板探测器和电池动力X射线发电机能够灵活地在不同临床环境中部署。

扩大便携式和护理点数字射线学解决办法预计将创造新的市场机会,在整个预测期间支持在流动场所和新兴保健市场采用。

X射线数字成像系统市场范围

X射线数字成像系统市场根据技术、应用和最终用途进行分割。

按技术分列

在技术的基础上,X射线数字成像系统市场被分出为2D和3D/4D. 2D技术部分在2025年占了64.8%的市场份额,反映了既定的临床工作流程、较低的购置成本以及医院、成像中心和门诊诊所的广泛安装基础。 二维数字射线摄影仍然是胸腔射线摄影、骨骼成像和一般诊断应用的标准成像方式,辅之以广泛的临床证据和有利的偿还框架。

3D/4D技术部分预计将从2026年增长到2033年最快,其动力是:对体积成像能力、锥束计算成像法应用以及牙科、矫形和干预放射学环境的高级三维可视化。 技术进步使得空间分辨率更高,扫描时间缩短,剂量效率得到提高,这正在扩大临床上对3D/4D数字X射线系统的采用,使其跨越了各种特有应用.

通过应用程序

在应用的基础上,X射线数字成像系统市场被分解为心脏病学,肿瘤学,神经学,泌尿学,妇科等. 心脏病科在2025年占市场份额为28.4%,由心血管成像、用于心脏评估的胸光学和氟镜指导干预程序方面的高程序量所驱动。 数字X射线系统为评价心血管淤塞、肺挥发和胸膜病理学提供了必要的诊断能力,支持全面提供心血管护理。

由于全球癌症发病率上升,肿瘤检测和中转对诊断成像的需求增加,以及数字射线学在辐射治疗规划和治疗监测方面的应用扩大,肿瘤学部分预计将在2026至2033年期间增长最快。 具有集成影像分析能力的先进数字X射线平台正在提高诊断精度并支撑多学科肿瘤护理路径.

按最终使用

根据最终用途,X光数字成像系统市场被分割成医院、诊断成像中心等。 2025年,在综合放射科、多学科临床小组以及需要诊断成像服务的高程序量的推动下,医院部分占据了市场主导地位,市场份额为58.2%。 医院是复杂成像程序、紧急射线照相和住院诊断服务的主要中心,有助于设备的高利用率和技术的采用。

在成本效益高的成像服务、病人等候时间缩短以及门诊诊断方案扩大的推动下,诊断成像中心部分预计将从2026年增长最快。 独立成像中心越来越多地采用先进的数字X射线系统,以满足病人对方便和方便的诊断服务日益增长的需求。 优惠的报销政策和对门诊护理的日益偏好正在支持整个发达和新兴市场的分部门扩展。

X光数字成像系统市场区域分析

北美主导了X射线数字成像系统市场,2025年的收入份额为38.6%,得到先进的保健基础设施、数字成像技术的高采用率以及诊断放射学程序有利的偿还框架的支持。 主要市场参与者的存在、广泛安装的数字X光系统基础以及强有力的临床培训基础设施,都有助于区域市场领导。

美国X光数字成像系统市场透视

美国X射线数字成像系统市场受益于全球最高的保健支出、广泛采用先进的平板探测器系统以及全面的放射学家培训方案。 学术医疗中心、大型保健系统和独立成像设施继续投资于数字射线学升级、AI-集成成成像平台和便携式X-射线解决方案。 优惠的医疗保险和商业付款人的补偿支持程序量和设备现代化举措。 美国在2025年占北美地区市场份额约78.5%.

欧洲X光数字成像系统市场透视

欧洲X光数字成像系统市场仍然是主要贡献者,在德国、英国、法国和意大利各地都有强大的医院放射方案。 越来越多地采用无线数字射线系统和人工智能图像分析工具,正在提高诊断效率并优化公共和私人保健系统的工作流程。 监管协调和结构化质量保证框架正在支持标准化设备采购和临床实践。

英国X光数字成像系统市场透视

英国X光数字成像系统市场的特点是在NHS信托和私人保健设施内扩大数字射线学方案。 对现代平板探测器系统和移动X光设备的投资正在改善诊断途径并减少急性护理和社区保健环境中的成像积压。

德国X光数字成像系统市场透视

德国强大的医院基础设施和先进的医疗技术生态系统支持跨学术医疗中心、区域医院和诊断成像网络的全面数字射线学方案。 强有力的临床培训框架和有利的偿还政策有助于程序量高和技术的采用。 2025年,德国在欧洲区域市场中所占市场份额最大,为24.3%。

亚太X光数字成像系统市场透视

亚太X射线数字成像系统市场在预测期间将迅速增长,CAGR为7.45%,其动力是扩大保健基础设施、增加病人数量并增加政府对诊断成像能力现代化的投资。 中国,日本,印度和韩国的私人医疗保健系统正在向先进的数字X光平台投资,以满足日益增长的患者需求并改进临床结果.

日本X光数字成像系统市场透视

日本X光数字成像系统市场得益于先进的保健基础设施、高技术采用率以及国内医疗成像制造商的强大存在。 数字射线照相系统在医院、成像中心和诊所建立得很好,在胸腔射线照相、整形成像和牙科诊断方面的应用范围不断扩大。 2025年,日本在亚太地区市场中占有最大的市场份额为26.8%.

中国X光数字成像系统市场透视

中国X射线数字成像系统市场在保健现代化举措、扩大医院网络和增加病人对高级诊断服务的需求等推动下正在快速增长。 政府在医疗设备采购和农村保健基础设施发展方面的投资有助于扩大市场。 中国预计将是亚太区域增长最快的国家,2026年至2033年的CAGR记录为8.12%.

X光数字成像系统市场份额

X射线数字成像系统行业主要由老牌公司领导,包括:

- GE 保健(美国)

- 西门子保健公司(德国)

- Koninklijke Philips N.V.(荷兰)

- 卡农公司(日本)

- FUJIFILM控股公司(日本)

- 护理流保健(美国)

- Hologic Inc. (美国).

- 岛津公司(日本)

- 阿格法-格瓦尔特集团(比利时)

- 科尼卡·米诺尔塔公司(日本)

- 三星电子有限公司(韩国)

- Hitachi有限公司(日本)

X射线数字成像系统市场最新动态

- 2026年3月,西门子健康公司(Siemens Healthineers)宣布推出其MOBILETT Elara Max移动X射线系统,增强AI动力图像处理和无线连接能力. 新系统旨在改进重症护理和急诊部门的床边成像工作流程,支持更快的诊断决策并减少病人的运输需要。

- 2026年1月,GE HealthCare引入了它的Definium Tempo数字射线学系统,其集成的胸X射线AI算法能够探测多发性胸膜病变. 该平台具有先进的剂量管理工具和精简的工作流程接口,使放射部门能够提高诊断吞吐量,同时保持图像质量标准.

- 2025年11月,FUJIFILM Holdings Corporation宣布扩充其FDR D-EVO III无线平板管探测器组合,并采用为便携式和点心射线学应用而设计的新的轻量级模型. 增强的探测器具有改善图像质量、更快的处理速度和延长电池寿命的特点,支持在不同临床环境中灵活部署。

- 2025年9月,Koninklijke Philips N.V.获得了美国FDA的许可,获得了其带有AI辅助定位和自动曝光控制的DigitalDiagnost C90天花板上数字射线系统. 该系统旨在提高患者吞吐量并减少高容量放射部门的操作员可变性.

- 2025年6月,Canon Inc. 推出其CXDI-Pro系列无线数字射线探测器,并有先进的碘化铯闪烁技术. 新的探测器可提高图像质量,降低辐射剂量要求,提高临床应用的耐久性。

- 2025年4月,Carestream Health宣布其DRX-Evolution Plus数字射线学系统在全球可提供,其工作流程自动化和连接功能得到增强. 该系统支持与医院信息系统和放射信息系统的整合,从而能够简化图像的获取和在保健网络的分发。

- 2025年2月,三星电子有限公司推出了其GC85A数字射电系统,并配有AI动力骨抑制和肋骨分析算法. 该平台旨在改进对高容量胸腔辐射环境下微妙肺病理学的检测并辅助放射学家.

- 2024年12月,Agfa-Gevaert Group宣布推出其DR 100s移动数字X射线系统,增强可操纵性和无线图像传输能力. 该系统优化了医院和长期护理设施的床边成像,支持改进对流动病人的诊断。

- 2024年10月,Shimadzu Corporation因其在多个国际市场的RADspeed Pro EDGE数字射线系统而获得了监管批准. 该系统具有先进的平板探测器技术和剂量还原算法,支持高质量的诊断成像,并尽量减少辐射照射。

- 2024年8月,Hologic Inc.宣布用为全面乳房健康评估而设计的新型乳房X光学-综合成像解决方案来扩展其数字射线学组合. 综合平台支持简化工作流程,改善病人在乳房成像中心的经验。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。