Middle East And Africa Ventilators Market

市场规模(十亿美元)

CAGR :

%

USD

343.58 Million

USD

612.76 Million

2025

2033

USD

343.58 Million

USD

612.76 Million

2025

2033

| 2026 –2033 | |

| USD 343.58 Million | |

| USD 612.76 Million | |

| % | |

|

中东和非洲通风机市场,按产品类型(强化护理通风机、便携式通风机和新生儿通风机)、模式(非侵入式通风和侵入式通风)、类型(Adult、儿科和新生儿)、模式(混合式通风、体积-模式通风、压力-模式通风等)、最终用户(医院和诊所、家庭护理、急救中心、特殊诊所、康复中心、长期护理中心、家庭护理场所等) 2033年工业趋势和预测

中东和非洲通风机市场概况

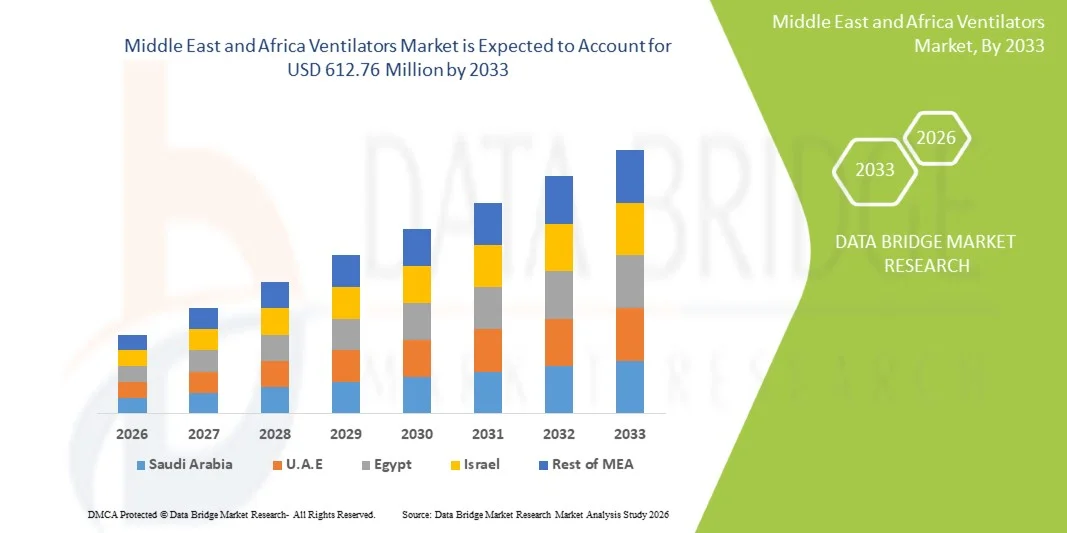

中东和非洲通风机市场的价值2025年3.4358亿美元预计将达到截至2033年的6.1276亿美元,生长在一个2026年至2033年CAGR为7.50%市场正在稳步扩大,原因是呼吸道疾病发病率不断上升,保健基础设施的发展不断加强,医院和急诊场所对关键护理设备的需求不断增加。

诸如COPD、哮喘等慢性呼吸道疾病和由传染病引起的并发症的负担日益加重,以及紧急情况和外伤病例的发生率较高,大大地推动了整个区域采用先进的通风系统。 政府对伊斯兰法院联盟扩展的投资,加上海湾国家和非洲部分地区获得保健服务的机会的改善,正在加速部署侵入性和非侵入性通风器。 此外,便携式、人工智能和高效通风机的整合,进一步加强了关键护理环境中的病人护理结果。

主要市场趋势和见解

- 沙特阿拉伯主导了中东和非洲通风市场,2025年收入份额最大,为36.8%,得到了先进的三级卫生保健基础设施、强大的伊斯兰法院联盟扩展方案以及高水平采用关键护理技术的支持。

- 2025年,全岛各大医院对治疗急性呼吸道衰竭、手术后并发症和紧急紧急紧急护理病例的需求高,强化护理通风器部门在市场上占据了58.4%的份额。

- 南非预计将是增长最快的国家,2026年至2033年的CAGR为8.9%,其动力来自不断增加的医疗保健投资、扩大的医院容量以及慢性呼吸道疾病负担的加重。

- 手提式通风机是增长最快的产品类型,预计CAGR为7.6%,反映出对紧急运输、流动护理和分散提供保健服务的需求激增。

- 2025年,入侵性通风部分以62.1%的收入份额居于模式类别之首,其主导地位是该部分广泛用于需要全呼吸支持的重症患者。

- 成人占市场的64.7%,这得益于慢性呼吸道疾病高发、与生活方式有关的疾病以及成年人中的关键护理收治。

- 混合模式通风部分是生长速度最快的模式类别,CAGR为8.3%,其驱动力在于其适应患者特定呼吸需要的灵活性.

市场大小和预测

- 全球市场价值(2025):3.4358亿美元

- 预期市场价值(2033年):6.1276亿美元

- CAGR(2026-2033年):7.50%

- 2025年领先国家:沙特阿拉伯

- 最快增长的国家:南非

报告范围和范围中东和非洲通风机市场分割

|

属性 |

中东和非洲通风机市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 |

|

关键市场玩家 |

• 妇女美敦诺尼(爱尔兰) • 妇女科林克利克·菲利普(英语:Koninklijke Philips N.V.. (荷兰) • 妇女Drägerwerk AG & Co. KGaA 软件公司(德国) • 妇女获得AB(瑞典) • 妇女Fisher & Paykel保健有限公司(新西兰) ResMed公司(美国) · VYAIRE Medical, INC.(美国) GE 保健(美国) 史密斯集团(英国) 深圳明德雷生物医学电子有限公司(中国) · NIHON KOHDEN公司(日本) · 液体航空(法国) 汉密尔顿医疗公司(瑞士) BPL 私人医疗技术有限公司(印度) 总理医疗系统和装置有限公司(印度) Avasarala技术有限公司(印度) Metran有限公司(日本) * Aeyer医疗公司(德国) 联合保健产品公司(美国) • ZOLL医疗公司(美国) |

|

市场机会 |

扩大家庭保健服务 增加农村和二级医院基础设施投资 越来越多地采用人工智能通风机进行预测监测和自动呼吸管理 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

中东和非洲通风机市场趋势

趋势:扩大关键护理基础设施和伊斯兰法院联盟现代化

中东和非洲各地的保健提供者正在越来越多地投资于先进的特别护理单位和医院现代化方案,以解决呼吸道疾病增加的负担并增强应急能力。 采用具有综合监测系统和实时病人分析的高性能通风机迅速增长,使临床医生能够优化呼吸支持并改进治疗结果。 医院和急诊中心还配备了便携式和交通通风设备,以加强医院前和设施间护理能力。 例如,沙特阿拉伯的医院扩建方案和南非的ICU升级正在加速在关键护理场所部署通风机。

中东和非洲通风机

主要市场驱动力:慢性和传染病负担增加

慢性呼吸道疾病,如COPD、哮喘和睡眠后遗症的发病率不断上升,加上传染病的反复爆发,大大推动了整个区域对机械通风机的需求。 老年人口的增长和对环境污染的较高接触,进一步造成了呼吸道并发症,需要先进的生命支持系统。 政府和医疗保健系统正在扩大ICU的能力,并投资于呼吸道护理技术,以有效管理不断增加的病人负荷。 例如,埃及的公共保健扩展和阿联酋的关键护理现代化举措正在推动医院采用通风机。

关键限制/挑战:新兴市场的高设备成本和有限的医疗保健机会

中东和非洲通风市场的一个主要挑战是先进的通风系统成本高,限制了较小的医院和资金不足的保健设施的采用。 此外,非洲部分地区在保健基础设施方面的差距和获得熟练的关键护理专业人员的机会有限,妨碍了先进呼吸设备的有效利用。 维持费用、进口依赖和供应链限制进一步加重了保健提供者的业务挑战。 例如,尼日利亚的农村保健设施和肯尼亚服务不足的地区在获得和维持先进的通风系统方面继续面临障碍。

主要市场机会:采用便携式、人工智能和智能通风系统

智能技术的整合,包括AI驱动的通风模式和远程患者监测,为中东和非洲通风机市场提供了巨大的增长机会. 对便携式和家用护理通风机的需求日益增加,这有利于分散呼吸系统护理,特别是对需要长期支助的慢性病人。 云相通和由数据驱动的通风机也正在提高医院的临床决策和ICU效率. 例如,沙特阿拉伯采用智能的ICU系统和南非日益壮大的家庭保健部门正在推动对下一代通风解决方案的需求。

中东和非洲通风机市场范围

中东和非洲通风机市场按产品类型、模式、类型、模式和最终用户进行分拆。

- 按产品类型

根据产品类型,中东和非洲通风机市场分为重症护理通风机、便携式通风机和新生儿通风机。 2025年,全岛各大医院的重症监护机构对急性呼吸道衰竭、手术后并发症和紧急危重护理病例的需求很高,因此,全市的重症监护通风器部门占了58.4%。 在沙特阿拉伯、阿联酋和埃及等国家,由于ICU床位容量增加,这些通风机被广泛部署在完善的保健系统中。 它们提供先进的监测、精确的通风方式,并与医院信息系统相融合,使它们在关键的护理环境中至关重要。 慢性呼吸道疾病和传染性疾病发病率的上升进一步加强了它们的采用。 政府在医院基础设施和应急准备方面的投资正在加强部门主导地位。 AI辅助通风等持续的技术升级正在改善患者在ICU管理方面的结果和效率.

2026年至2033年,由于对紧急运输、流动护理和分散提供保健服务的需求不断增加,可携带式通风机部分的CAGR增长最快,达到7.6%。 这些装置由于设计紧凑和易于使用,越来越多地被用于救护车、医院间转诊以及家庭护理设施。 沙特阿拉伯、南非和尼日利亚等国日益重视紧急医疗服务和灾害应对准备情况,并正在加快采用。 电池寿命的改善、设备的小型化和无线监测能力正在提高可用性。 扩大慢性呼吸道病人的家庭保健趋势进一步支撑着需求。 增加对院前护理基础设施的投资也正在推动整个区域的市场增长。

- 按模式

根据模式,市场被分割成侵入性通风和非侵入性通风. 入侵性通风部分在2025年以62.1%的比重占据了市场主导地位,因为它被广泛用于需要全呼吸支持的重症患者的ICU. 它广泛用于沙特阿拉伯、阿联酋和埃及各大医院的严重呼吸衰竭、外伤和手术后护理。 这些系统能够精确地控制氧气输送、通风压力和病人监测,使其在生命维持情况下至关重要。 伊斯兰法院联盟的高收治率和越来越多的外科手术都增加了需求。 海湾国家大力发展医院基础设施,进一步支持采用。 通风安全特征和监测系统的不断改进正在提高临床可靠性。

2026年至2033年,非侵入性通风部分预计将以8.1%的CAGR增长最快,其驱动力是越来越偏爱对病人友好的呼吸道支持并降低呼吸道感染的风险. 它被广泛用于紧急护理、睡眠安眠药管理和慢性呼吸道疾病治疗。 家庭护理场所和流动护理中心的收养日益增加,正在进一步加快扩展。 诸如南非、沙特阿拉伯和肯尼亚等国家,由于改善了医疗保健的可获性,使用率正在上升。 口罩接口和压力支持系统的技术进步正在增强患者的舒适性和合规性. 提高对早期呼吸道干预的认识也正在增加需求。

- 按类型

根据类型,市场分为成人、儿科和新生儿呼吸器。 2025年,由于慢性呼吸道疾病高发、与生活方式有关的疾病和成年人中的关键护理入院率较高,成人通风员部分在市场中占了64.7%。 在沙特阿拉伯、埃及和阿联酋,这些通风机被广泛用于伊斯兰法院联盟、应急部门以及医院的手术后康复单位。 COPD、哮喘和传染性呼吸道疾病的发病率正在进一步增加。 强大的医院基础设施和伊斯兰法院联盟的扩展项目正在加强支配地位。 不断改进通风方式和监测准确性正在提高临床有效性。 政府提高关键护理能力的举措也支持收养。

预计新生儿通风器部分在2026年至2033年的CAGR增长最快,为7.9%,其动力是日益重视新生儿特别护理和早产率上升。 这些通风机对于需要呼吸辅助的新生儿来说,对于支持发育不全的肺部至关重要。 在沙特阿拉伯、南非和阿联酋等国家扩大妇幼保健方案正在增加需求。 温和通风和非侵入性新生儿支助系统的技术进步正在提高存活率。 增加医院对NICU专用基础设施的投资进一步支持了增长。 对新生儿护理标准的认识不断提高,这也促进了收养。

- 按模式

以模式为主,将市场分出为并排式通风,体积式通风,压模式通风等. 2025年,大众汽车通风部分占了市场的39.8%,因为它在伊斯兰法院联盟中广泛用于提供一致的潮汐量,而不论肺遵守的变化如何。 在沙特阿拉伯、埃及和阿联酋各大医院的关键护理环境中,由于其可靠性和准确性,它非常可取。 这种模式对于管理呼吸状况不稳定、需要控制通风的病人至关重要。 与先进监测系统相融合可加强安全和临床控制。 增加伊斯兰法院联盟的入院和外科手术程序正在进一步推动收养。 不断改进软件正在提高通风机的响应能力和效率。

混合模式通风部分预计将在2026至2033年以8.3%的CAGR最快的速度增长,其驱动力在于其适应患者特定呼吸需求的灵活性. 它结合了压力和体积控制的优点,使其适合复杂的ICU案件. 在关键护理方面对个性化通风战略的需求正在加速采用。 沙特阿拉伯、南非和阿联酋的医院越来越多地将先进的通风机与适应性通风方式结合起来。 AI驱动通风调整的技术进步进一步支撑了增长. 扩大关键护理基础设施和提高对肺保护通风战略的认识正在推动需求。

- 按终端用户

在最终用户的基础上,市场分为医院和诊所、家庭护理、流动中心、专科诊所、康复中心、长期护理中心、家庭护理场所等。 2025年,医院和诊所部分占市场主导份额为65.2%,由需要持续通风支持的ICU设施、急诊部和外科单位高度集中所驱动。 这些机构是沙特阿拉伯、阿联酋和埃及境内先进通风机的主要部署中心。 政府对保健基础设施的大力投资正在支持扩大关键的护理能力。 呼吸道疾病和外伤病例导致患者流入量增加,这进一步加强了需求。 具备熟练的保健专业人员可提高通风机的有效利用率。 医院设备的持续升级和ICU现代化方案正在加强这一部分。

2026年至2033年,由于医院环境外对长期呼吸支持的需求不断增加,家庭护理设置部分的CAGR增长最快,为8.5%。 慢性呼吸道疾病和老年人口的日益流行正在助长采用以家庭为基础的通风解决方案。 南非、沙特阿拉伯和肯尼亚等国的家庭保健基础设施投资不断增加。 便携式和方便用户的通风器的技术进步正在提高病人的独立性。 成本效益高的长期护理办法正在鼓励从医院向家庭环境转变。 扩大家庭慢性护理管理意识,进一步加快增长.

中东和非洲通风机市场区域分析

沙特阿拉伯主导了中东和非洲通风市场,2025年收入份额最大,为36.8%,得到了先进的三级卫生保健基础设施、强大的伊斯兰法院联盟扩展方案以及高水平采用关键护理技术的支持。 该国还受益于慢性呼吸道疾病发病率的上升、外科手术量的增加以及公立和私立医院大力采用先进的关键护理技术。 扩大应急系统,不断更新保健设施,整合智能通风系统,进一步加强了沙特阿拉伯在区域市场的领导地位。

沙特阿拉伯通风机市场透视

由于对先进的关键护理基础设施的投资增加、伊斯兰法院联盟能力的扩大以及政府主导的保健现代化方案,沙特阿拉伯的通风机市场正在出现强劲增长。 该国发达的医院网络,加上呼吸道疾病的日益流行以及对紧急护理服务的强烈需求,正在促使人们采用入侵式和便携式通风机。 此外,智能ICU系统、AI辅助呼吸系统辅助装置的日益整合,以及更加注重应急准备,正在加速公共和私人保健设施的通风需求。

UAE 通风机市场透视

阿联酋的通风机市场正在稳步扩大,得到先进的保健基础设施、高水平采用尖端医疗技术以及对医院数字化的大力投资的支持。 该国重视世界级的关键护理服务,加上慢性呼吸道疾病和外科后并发症的增多,正在促进伊斯兰法院联盟和急诊部门使用通风机。 此外,流动护理和紧急运输系统越来越多地部署便携式通风机,正在加强整个保健生态系统的市场增长。

南非通风机市场透视

南非的通风市场在增加保健投资、呼吸道疾病负担增加以及扩大公立和私立医院基础设施的推动下,正在快速增长。 某些区域的伊斯兰法院联盟能力有限,正在鼓励采购侵入性和非侵入性通风器,以改善关键的护理机会。 此外,为慢性呼吸道病人越来越多地采用家庭护理通风机,政府越来越重视保健现代化,这进一步支持了全国市场扩张。

埃及通风机市场透视

由于对关键护理设备的需求不断增加,呼吸道疾病的住院人数不断增加,以及政府加强保健基础设施的举措,埃及的通风市场正在稳步扩大。 越来越多的投资用于公立医院的ICU发展,以及传染性呼吸道疾病日益流行,正在推动通风机的采用。 此外,越来越多地使用成本效益高的侵入式通风机和逐步整合现代呼吸系统,正在促进市场增长。

中东和非洲通风机市场份额

中东和非洲通风器工业主要由历史悠久的公司领导,其中包括:

- 梅德罗尼克(爱尔兰)

- Koninklijke Philips N.V.(荷兰)

- Drägerwerk AG & Co. KGaA(德国)

- Getinge AB(瑞典)

- Fisher & Paykel保健有限公司(新西兰)

- ResMed Inc.(美国)

- (美国)

- GE 保健(美国)

- 史密斯斯集团 (英国).

- 深圳明德瑞生物医学电子有限公司(中国).

- (日本)

- 液体航空(法国)

- 汉密尔顿医疗公司(瑞士)

- BPL 私人医疗技术有限公司(印度)

- 总理医疗系统和装置有限公司(印度)

- 阿瓦萨拉技术有限公司(印度)

- 梅特兰有限公司(日本)

- (德国)

- 联合保健产品公司(美国)

- ZOLL医疗公司(美国)

中东和非洲通风机市场的最新发展

- 2025年5月,全球通风机制造商扩大了生产和分销网络,以满足整个中东和非洲保健系统不断增长的需求,特别是对ICU和便携式通风机的需求。 诸如Getinge和其他关键护理设备供应商等公司提高了供应能力,以支持医院扩建项目和紧急护理需求

- 2024年1月,中东领先的紧急医疗服务供应商Resign Plus Medical在沙特阿拉伯和阿联酋扩展了关键护理和救护车支援网络,加强了通风设备应急系统. 扩大范围包括部署配备有伊斯兰法院联盟先进设备的救护车,能够在病人运输期间提供机械通风支持

- 2023年9月,南非在政府保健改善方案的支持下,增加了机械通风机的采购,以加强公立医院的ICU能力. 该倡议旨在解决几个区域呼吸道疾病负担增加和关键护理基础设施有限的问题

- 2022年7月,沙特阿拉伯根据其国家保健改革倡议,加快了伊斯兰法院联盟的扩大和现代化方案,大幅增加了公立医院对先进通风机的采购。 该倡议的重点是加强各大三级医院的重症护理能力并更新呼吸系统。 采购包括现代入侵式通风机,以改善呼吸道衰竭管理和手术后护理

- 2021年3月,阿联酋将伊斯兰法院联盟的基础设施扩展到各大医院,在公立和私立保健设施中增加了先进的非侵入性和侵入性通风器的部署。 扩大的原因是在扩大后加强旨在改进呼吸护理能力的举措

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。