North America Gene Synthesis Market

市场规模(十亿美元)

CAGR :

%

USD

1.66 Billion

USD

8.92 Billion

2025

2033

USD

1.66 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 1.66 Billion | |

| USD 8.92 Billion | |

| % | |

|

北美基因合成市场,按组件(合成器、消耗品和软件与服务)、基因类型(标准基因、快取基因、复杂基因等)、基因合成类型(基因库合成和自定义基因合成)、应用(合成生物学、遗传工程、疫苗设计、治疗性抗体等)、方法(溶相合成、芯片基、DNA合成和PCR基酶合成)、终端用户(学术和研究所、诊断实验室、生物技术和制药公司等)分销渠道(直接招标、在线分销和第三方分销)- 2033年工业趋势和预测

北美基因合成市场概况

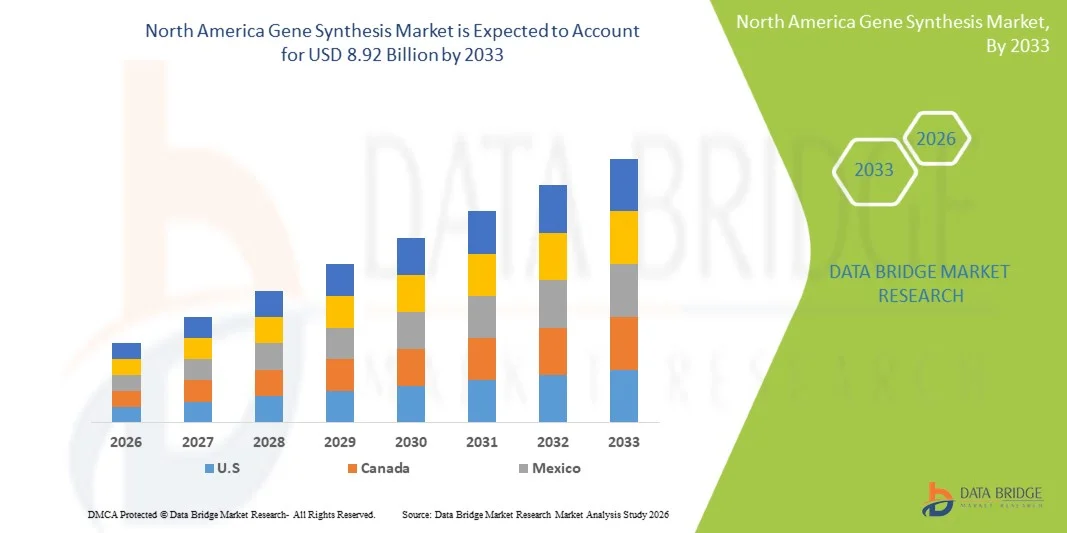

北美基因合成市场的价值2025年16.6亿美元预计将达到截至2033年的89.2亿美元,生长在一个从2026年到2033年CAGR为23.40%15. 市场正在稳步扩大,其动力是合成生物学应用的需求不断增加,DNA合成技术迅速进步,对制药和生物技术部门基因组学研究的投资不断增加。

药物发现、个性化医学和疫苗研制中越来越多地采用基因合成,加上美国和加拿大强大的研究基础设施和资金支持,正在加速市场增长。 此外,高通量和自动化基因合成平台的改进使定制DNA序列的生产能够更快、更准确和具有成本效益,支持在保健、农业和工业生物技术方面的应用。

主要市场趋势和见解

- 美国主导了北美基因合成市场,2025年收入份额最大,为87.12%,得到强大的生物技术生态系统、先进的基因组基础设施以及主要制药和生命科学公司高额研发投资的支持。

- 消费部分在2025年占据了48.62%的市场份额,其驱动力是对DNA组装工作流程中使用的核苷酸、酶、试剂和寡核苷酸构件的持续和反复需求。

- 2026年至2033年,加拿大是增长最快的CAGR国家,CAGR为10.6%,而政府用于基因组学研究的资金不断增加、生物技术初创企业扩大以及学术-产业合作不断增长,为加拿大提供了动力。

- 软件与服务是增长最快的组件类型,预计将登记12.4%的CAGR,反映了AI基因设计平台和云化生物信息工具的采用量激增.

- 标准基因部分在2025年以44.18%的收入份额为主的基因类型类别,由在常规研究,克隆应用,和基本分子生物学研究中被广泛使用而来.

- Custom Gene Synthesis占市场的61.35%,因为治疗研究、蛋白质工程和疫苗研制对定制DNA序列的需求很大。

- Gene Library合成部分是增长最快的基因合成类型类别,CAGR为11.8%,由高通量筛选,功能基因组学,和合成生物学研究中越来越多的使用所驱动.

市场大小和预测

- 全球市场价值(2025年):1.66亿美元

- (2033年):892亿美元

- CAGR(2026-2033年):23.40%

- 2025年主要国家:美国

- 最快增长的国家:加拿大

报告范围和范围北美基因合成市场分割

|

属性 |

北美基因合成密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 |

|

关键市场玩家 |

• 妇女Twist 生物科学(美国). • 妇女综合DNA技术(美国). • 妇女瑟莫·费舍尔科学公司(美国). • 妇女银戈生物制品(美国). • 妇女合成(美国). · ATUM(美国) · 编码DNA(美国) · 阿曾塔生命科学(美国) • OriGene技术(美国) · 共生技术(美国) · 伊通生物科学(美国) · 蓝色赫龙生物技术(美国) · GenScript生物技术公司(中国) 生物基础公司(加拿大) Biomatik公司(加拿大) 欧洲鳍基因组学(卢森堡) · 创造性生物基因(美国) · 等离子体(美国) DNA脚本(法国) • Benchling(美国) |

|

市场机会 |

扩大个性化医学方案 在下一代疫苗研制中更多地使用基因合成 工业生物技术日益采用合成生物学 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

北美基因综合市场趋势

趋势:合成生物学和药物发现中日益采用基因合成

生物技术公司和制药公司越来越多地利用基因合成来设计和构建用于药物发现、代谢工程和精确医学开发的定制DNA序列。 高通量自动化合成平台的整合使得能够快速生成用于治疗研究和工业应用的优化基因构造. 研究人员还正在利用AI驱动的设计工具来提高序列精度,减少合成错误并加快实验工作流程,而基于云的平台则支持基因组学项目的全球合作. 例如,Twist Bioscience和Ginkgo Bioworks正在扩大大规模合成DNA生产,以支持下一代治疗和工业生物技术应用。

北美基因合成市场动态

关键市场驱动器:扩大基因和细胞治疗开发中的应用

基因和细胞疗法管线的快速增长,大大增加了对用于矢量构造,治疗基因设计,功能基因组学研究的高质量合成DNA序列的需求. 制药公司和生物技术初创企业正在将基因合成纳入早期药物开发,以加快目标识别并优化治疗对象. 酶合成技术的持续进步,进一步提高了DNA生产的可伸缩性,精度和成本效率. 例如,Modena和CRISPR治疗学等公司越来越多地依赖定制基因结构来开发先进的基因编辑和基于mRNA的治疗方法。

关键限制/挑战:可扩展基因的高成本和技术复杂性

北美基因合成市场的一大制约因素是,与大规模高纯度DNA合成平台相关的高成本,以及合成长序列或高度重复序列的技术局限性. 对专门基础设施、技术人员和严格质量控制的要求增加了研究机构和小型生物技术公司的业务开支。 此外,错误校正过程和合成瓶颈进一步限制了复杂基因组应用中的吞吐量.

例如,由于依赖诸如综合DNA技术等昂贵的商业合成服务提供商,学术实验室和早期生物技术初创企业在扩大合成基因工作流程方面往往面临延误。

关键市场机会:扩展AI-Driven设计与高穿透合成生物学平台.

人工智能和机器学习在基因设计中日益融合,为合成生物学工作流程中的自动序列优化,减少出错和预测遗传模型创造了重要机会. 高通量基因合成平台与以云为基础的生物信息学相结合,使得药物发现,诊断,和被工程化的生物系统等复杂的DNA构造得到更快,更具有成本效益的发展. 制药、农业和工业生物技术部门日益普及,正在进一步扩大商业潜力。 例如,Beningling和GenScript等公司正在推进AI驱动的基因设计和可伸缩的DNA合成平台,以加快研究和治疗发展管道。

北美基因合成市场范围

北美基因合成市场根据组件,基因类型,基因合成类型,应用,方法,最终用户,以及分配渠道进行分化.

- 按构成部分

在组件的基础上,北美基因合成市场被分解为合成器,消耗品和软件与服务. 由于对DNA组装工作流程中使用的核苷酸、酶、试剂和寡核苷酸构件的持续和反复需求,2025年消费部分占了48.62%的市场份额。 这些材料对每个合成周期都至关重要,使其成为供应商稳定的创收类别。 医药和生物技术研究实验室的大力采用进一步加强了其支配地位。 越来越多的基因编辑和合成生物学实验正在大规模地促进消耗品的消耗。 高重复购买频率确保了持续的市场贡献。 该部分还得益于扩大自动化合成系统,这些系统需要标准化试剂投入.

软件与服务部分预计将在2026至2033年的CAGR增长12.4%,因为越来越多的人采用了基于AI的基因设计平台和云化生物信息工具。 这些解决方案支持序列优化,错误校正,以及复杂基因构造的预测模型. 生物技术初创企业对外包基因合成服务的需求日益增加,也正在推动扩大。 集成机器学习算法可以提高效率并缩短设计时间. 研究机构和服务提供者之间日益加强的合作正在进一步加快采用。 向数字化和自动化合成生物学工作流程的转变正在加强这一部分的增长轨迹。

- 按基因类型

根据基因类型,市场被分入标准基因,快递基因,复杂基因等. 在常规研究、克隆应用和基本分子生物学研究的广泛应用的推动下,标准基因部分在2025年占了44.18%的市场份额。 这些基因更容易和更快地被合成,使其对学术和工业实验室具有很高的成本效益. 制药公司对早期药物筛选的大量需求支持了分片的支配地位。 标准基因也被广泛用于诊断化验发展. 它们的相对较低的出错率和已确立的综合协议会进一步增强采纳. 教育和研究机构的持续需求维持了市场主导地位。

Complex Gene段预计将在2026年至2033年13.1%的CAGR中出现最快的增长,其驱动力是先进治疗和合成生物学应用中使用的长长的,经过修改的和高GC含量序列的需求日益增加. 这些基因对于基因治疗,疫苗研发,以及工程化的生物系统都是必不可少的. 酶合成和误差校正技术的进步正在提高可行性. 对多领域蛋白质工程不断增长的需求进一步支撑了增长。 制药公司正在越来越多地投资于用于精密医学发展的复杂基因结构。 扩大细胞和基因治疗管道中的应用正在加速分块扩张。

- 按基因合成类型

根据基因合成类型,市场被分入基因库合成和自定义基因合成. 2025年,由于治疗研究、蛋白质工程和疫苗研制对定制DNA序列的强烈需求,定制基因合成部分占了市场的61.35%的份额。 研究人员需要非常具体的基因构造,而标准化的图书馆是无法完成的. 制药公司严重依赖自定义合成进行药物发现管道. 在基于CRISPR的基因编辑中越来越多的采用进一步加强了需求. 该部分得益于灵活性、高准确度和与先进研究应用的兼容性。 自动化合成平台的持续创新支持自定义解决方案的可扩展性.

在高通量筛选、功能基因组学和合成生物学研究中,Gene Library合成部分在2026年到2033年的CAGR增长达到11.8%,预计增长最快。 基因库能够同时快速测试多基因变体,提高研究效率. 对蛋白质工程和途径优化日益增长的需求正在加速采用。 在AI驱动的药物发现平台上扩大使用,进一步增强了相关性. 图书馆建设成本的下降有助于更广泛地利用图书馆。 与以云为基础的生物信息学工具的日益融合正在加强大规模基因组研究能力。

- 通过应用程序

基于应用,市场被分入合成生物学,基因工程,疫苗设计,治疗抗体等. 合成生物学部分在2025年占据了39.74%的市场份额,其驱动力是广泛使用工程DNA序列来设计新的生物系统和代谢途径. 公司正在利用基因合成来生产生物化学,酶和工业蛋白. 大力投资于生物制造和可持续生产方法,支持支配地位。 在合成生物学工作流程中越来越多地使用自动化和AI正在提高生产力。 学术与产业协作进一步加快创新. 该部分受益于广泛的跨行业应用,包括保健、农业和能源。

疫苗设计部分预计将在2026年至2033年13.6%的CAGR中出现最快的增长,这是对快速疫苗开发平台,特别是对mRNA和重组DNA疫苗需求的不断增长所驱动的. 基因合成能够快速地设计和修改抗原序列. 加强对新出现的传染病的准备正在推动人们的接受。 制药公司正在对快速反应疫苗技术进行大量投资。 合成脱氧核糖核酸制造的进展正在缩短发展时限。 政府为防范大流行病提供的资金不断增加,进一步加快了部分增长。

- 方法

基于方法,市场被分解为固相合成,芯片DNA合成,PCR酶合成. 固相合成部分在2025年占了52.08%的市场份额,原因是其精度高,可伸缩性高,且已确定用于寡核苷酸和基因组装工作流程。 由于输出质量可靠,它在商业基因合成服务中被广泛采用. 与自动化系统的强兼容性可以提高效率. 制药和生物技术公司倾向于采用这种方法进行标准化生产。 不断优化化学合成协议能提高产量并减少出错. 其成熟性和全球可得性支持了持续的支配地位。

以PCR为基础的酶合成部分预计将在2026年至2033年的14.2%的CAGR中出现最快的增长,其动力是酶需求不断增加,误差减少,以及环保的DNA合成技术. 与传统方法相比,这种方法能够提高忠诚度和较长的序列组装。 日益重视可持续和绿色生物技术做法有助于采用。 聚合酶工程的进展正在提高性能。 复杂基因构造和合成生物学应用中越来越多的使用正在进一步加速增长。 持续创新是将酶合成定位为下一代技术.

- 按终端用户

在最终用户的基础上,市场分为学术和研究机构、诊断实验室、生物技术和制药公司等。 生物技术和制药公司部分在2025年占据了46.28%的市场份额,其驱动力是在药物发现、生物发育和基因治疗方案方面广泛使用基因合成。 这些公司大量投资合成生物学平台来加速创新管道. 对个性化药品和定向疗法的需求日益增加,进一步加强了收养。 将基因合成纳入研发工作流程可以提高效率并缩短开发时间. 强大的财政能力使大规模外包和内部综合采用成为可能。 生物学和基因编辑管道的持续扩展维持了支配地位。

2026年至2033年,在基因组学研究和合成生物学教育方案资金增加的推动下,CAGR增长最快,为11.9%。 大学越来越多地将基因合成用于实验生物学和创新项目。 支持生命科学研究的政府赠款正在推动收养。 与生物技术公司日益加强的合作正在加速技术转让。 增加获得以云为基础的基因设计工具的机会正在增强研究能力。 扩大对分子生物学和遗传工程研究的重视,进一步支撑了分层生长.

- 按发行频道

以发售渠道为基础,将市场分出为直接招标,网上发售,第三方发售. 2025年,在制药公司、研究机构和政府资助的项目的大规模采购合同的推动下,直接招标部分占了市场的58.41%的份额。 直接协议确保有更好的质量控制和定价优势的定制基因合成解决方案. 强有力的供应商-客户关系可加强可靠性和长期合作。 临床和研究应用中的大量采购要求进一步加强了这一渠道。 高度依赖信任的供应商支持支配地位。 遵守条例的要求也有利于直接采购模式。

由于越来越多地采用数字采购平台和基于云的订购系统,在线分销部分预计将在2026年至2033年期间达到13.3%的CAGR增长最快。 这些平台为研究人员提供了更快的周转时间并简化了订购程序。 扩大生物技术电子商务门户的存在正在改善无障碍环境。 中小型实验室由于成本效率的原因,越来越喜欢在线频道. 与基于AI的序列设计工具的整合进一步简化了采购工作流程. 生命科学采购数字化程度的提高正在加速部分扩展。

北美基因综合市场区域分析

美国主导了北美基因合成市场,2025年收入份额最大,为87.12%,得到强大的生物技术生态系统、先进的基因组基础设施以及主要制药和生命科学公司高额研发投资的支持。 该国得益于迅速采用自动化DNA合成平台,在药物发现中广泛使用合成生物学,以及人工智能和生物信息学在基因组工作流程中的有力结合。 基因疗法、疫苗研制和精密医学方面的应用不断增加,这继续强化了美国在区域市场的领导地位。

美国基因合成市场透视

美国基因合成市场由于对基因组学研究、基因治疗开发和精密医学方案的投资不断增加而出现强劲增长。 国家高度先进的生物技术生态系统,加上主要制药和合成生物学公司的存在,正在推动药物发现、疫苗设计和基因工程应用的需求。 此外,越来越多地采用AI驱动的基因设计平台和高通量DNA合成技术正在加速研究效率并缩短生命科学各部门的开发时限.

加拿大基因合成市场透视

加拿大基因合成市场正在稳步增长,原因是政府对基因组学研究的供资不断增加,保健和农业越来越多地采用合成生物学,以及学术机构与生物技术公司之间的合作得到扩大。 该国强大的生命科学生态系统,加上越来越多的合同研究组织和生物技术初创企业,正在推动药物发现、疫苗研发和基因工程应用的需求。 此外,越来越多地使用AI驱动的基因设计平台,以云为基础的生物信息学工具,以及自动化DNA合成技术,正在提高研究效率,支持全加拿大先进的生物医学创新.

墨西哥基因合成市场透视

墨西哥基因合成市场在生物技术基础设施投资增加、日益重视保健创新以及在学术和临床研究中越来越多地采用分子生物学工具的支持下,正在逐步增长。 该国正在目睹基因合成在诊断、农业生物技术和药物研究应用中的扩大使用。 此外,与北美生物技术公司加强合作,以及逐步采用合成生物学和遗传工程技术,正在帮助提高墨西哥的研究能力和推动其市场发展。

北美基因合成市场份额

北美基因合成工业主要由历史悠久的公司领导,包括:

- 特活生物科学(美国).

- 综合DNA技术(美国).

- 瑟莫·费舍尔科学公司(美国)

- 银戈生物工程(美国).

- 辛西戈 (美国).

- ATUM (美国).

- 编码DNA (美国).

- 阿曾塔生命科学(美国).

- OriGene技术(美国).

- Synbio Technologies (美国).

- 伊通生物科学(美国).

- 蓝赫龙生物技术(美国).

- GenScript生物技术公司(中国)

- 生物基础公司(加拿大)

- Biomatik公司(加拿大)

- 欧洲芬斯基因组学(卢森堡)

- Creative Biogene (美国).

- Plasmidurus (美国).

- DNA脚本(法国)

- 宾克林 (美国).

北美基因合成市场的最新动态

- 2025年5月,Twist Biosciences和Ginkgo Bioworks修改了长期合作协议,转向了更灵活的模式,允许按需订购合成DNA,同时加强Twist在长DNA技术中的知识产权地位,反映了对合成生物学和治疗学开发中可伸缩基因合成解决方案日益增长的需求.

- 2024年6月,GenScript Biotech Corporation在北美推出其FLASH Gene服务,实现了超快基因合成,周转时间短至4个营业日,显著加快了药物发现,疫苗研发,抗体工程应用等方面的工作流程.

- 2024年5月,GenScript扩展了RNA能力,引入了自标RNA(saRNA)合成服务,支持疫苗,基因疗法和癌症免疫疗法等先进应用,并提升了蛋白质表达和治疗发展管道的效率.

- 2024年1月,Twist Bioscience扩展了它在北美的Express Genes平台,提供更快的周转时间和更大规模的DNA准备,以支持在合成生物学,药物开发和基因工程应用方面的高通量研究.

- 2023年11月,Twist Bioscience推出了其Express Genes快速合成服务,使得合成DNA的交付能够使用以硅为基础的DNA合成平台,在不到5-7个工作日的时间里,大幅提高生物技术和药物研发工作流程的速度和效率.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。