North America Panel Mount Industrial Display Market

市场规模(十亿美元)

CAGR :

%

USD

616.29 Billion

USD

1,237.05 Billion

2025

2033

USD

616.29 Billion

USD

1,237.05 Billion

2025

2033

| 2026 –2033 | |

| USD 616.29 Billion | |

| USD 1,237.05 Billion | |

| % | |

|

北美面板安裝式工業顯示器市場細分,按組件(軟體和服務)、部署模式(雲端和本地部署)、級別類型(高級、中級和基礎)、功能(勞動力管理系統、分析和優化、計費管理、庫存控制和場地/碼頭管理)、最終用途(第三方物流、汽車、製造、食品飲料、醫療保健、電子商務化工、電氣和電氣趨勢

什么是北美板块 山上工业显示市场规模和增长率

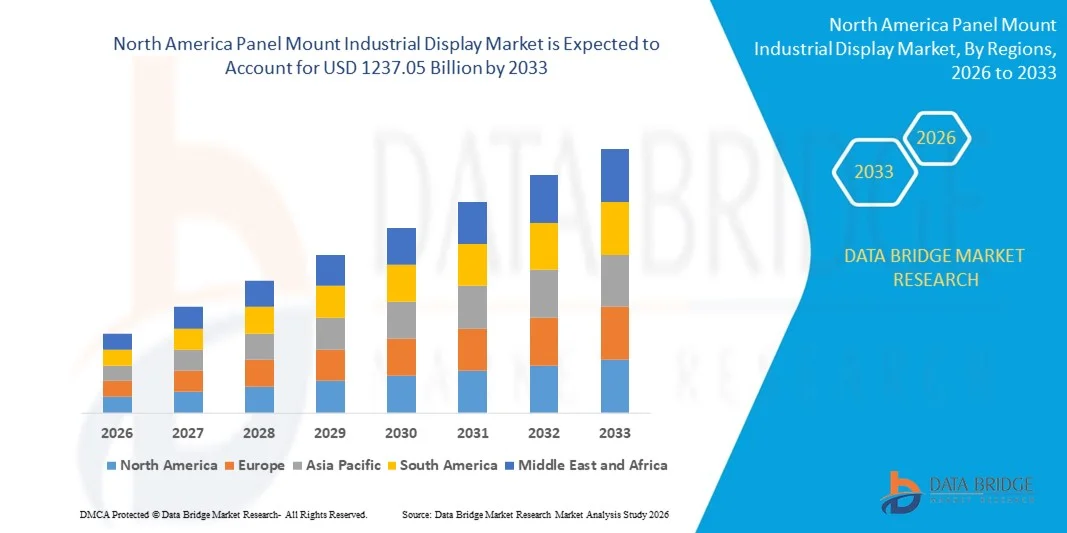

- 根据数据桥市场研究分析,北美板块的工业展示市场规模被估价为2025年6,162.9亿美元并可望达到到2033年1237.05亿美元, 以美元计CAGR为9.10%预测期间

- 市场扩张的动力是制造业、运输和能源等部门对崎岖、可靠和能见度高的显示解决方案的需求增加,支持实时数据监测和流程自动化

- 此外,向工业4.0的转变和IoT驱动系统的整合,正在增强对持久人机接口的需求,为采用跨工业环境的面板上架显示器提供动力

市场大小和预测

- 北美市场价值(2025):616.29亿美元

- 预期市场价值(2033年):1,237.05亿美元

- 预测CAGR(2026-2033):9.10%

山地工业展示市场的主要外卖是什么

- 为融入控制面板和外壳而设计的工业展示板正在成为整个制造业现代工业自动化系统的重要组成部分,能源,交通和保健,因其结构崎岖、耐久性和无缝HMI(人与机器接口)能力

- 对面板架显示器的需求增加,主要是由于工厂自动化增加,工业IOT(IIOT)增长,以及在任务关键环境中对实时监测和业务效率的需求增加

- 美国主导了北美板块上市的工业展示市场,2024年收入份额最大,为46.8%,由高度发达的食品加工业驱动,对包装和即食食品的需求强劲,对自动化加工、包装和材料处理系统进行大量投资。肉类, 奶制品和饮料部分

- 加拿大的增长速度最快,达到9.36%,这得益于加工食品出口的增加、乳制品和肉类加工自动化的扩大以及严格遵守食品安全条例。

- 由于工业自动化对先进可视化,数据管理,控制界面的需求不断增长,软件部分在2024年以62.4%的收入份额为市场主导.

报告范围和面板

|

属性 |

面板挂载工业显示键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

|

小组山工业展示市场的关键趋势是什么

通过AI和边际计算集成增强功能

- 全球板块上架工业展示市场的一个重要而正在加速的趋势是将人工智能和边缘计算能力扩大纳入工业展示系统。 这种趋同,大大地改善了工业环境中的实时数据处理,预测维护,以及人机接口的响应能力.

- 例如,智能工厂越来越多地使用嵌入AI辅助分析的面板挂载显示器来监测设备健康并优化生产流程。 诸如Advantech和Siemens等公司正在开发智能HMI显示器,其中包含AI算法以识别异常,及早发现断层并推荐纠正行动,从而将停机时间降到最低并提升运行效率.

- AI集成使这些显示能够从历史数据和用户输入中学习,提供适应性接口来简化工作流程并减少操作员出错. 结合边缘计算,这些系统在当地处理数据,减少延迟,并确保在组装线、石油和天然气作业和运输系统等关键应用中实时反应

- 此外,正在探索语音指令和自然语言处理(NLP)技术,用于下一代工业展示,使运营商能够更直观地与机器互动. 例如,未来AI启用的HMI可以允许语音控制系统调整或基于操作阈值的实时口头警报

- AI和边缘技术的结合也促进了分布式工业环境中的远程诊断和集中控制. 运营商可通过单一接口访问并控制多个系统,提高大型设施的能见度并加强协调

- 这一趋势正在重新塑造对工业展示系统的期望——从静态数据屏幕转向能够加强决策和操作灵活性的智能和适应性接口。 随着工业日益转向智能制造和自动化,对AI增强面板显示机的需求预计将在汽车、能源和物流等部门急剧上升。

面板山工业展示市场的主要驱动者是什么

- 对实时流程监测、增加自动化和智能工业基础设施的需求不断增长,是全球板块上架工业展示市场的关键驱动力。 随着工业向工业4.0转型,制造业、能源、保健和物流部门对与控制板相结合的持久、高性能显示系统的需求正在大幅增加。

- 2024年3月,Advantech推出了一款新型面板挂载工业显示器,具有边缘计算能力和高亮度屏幕,用于户外和恶劣的环境. 这些创新解决了在复杂的业务环境中对数据丰富、反应迅速的HMI接口日益增长的需要

- 工业环境越来越需要强大的展示单元,这些单元提供多种触控能力、广泛的温度耐受性、高IP对水和尘埃耐受性的评价以及与现代控制系统的兼容性等特征。 这些显示提供了关键的数据可视化、机器诊断和操作员接口功能,提高了生产率和安全性。

- 此外,随着物业互联网(IIoT)设备和智能传感器的普及,实时汇总和显示业务数据的能力已成为一项基础要求. 面板挂载显示可以与PLCs、SCADA系统和其他工业自动化平台进行无缝整合,使其成为连接工厂生态系统中不可或缺的工具

- 对远程控制、预测维护和多个设施的集中控制越来越重视,这进一步刺激了对智能显示接口的需求。 这些显示不仅简化了决策,而且通过主动的系统警报和可视化性能衡量标准减少了故障时间

哪个因素挑战着小组山地工业展示市场的增长

- 尽管这些好处,但与崎岖和定制面板有关的高额前期费用使工业展出成为了收养的障碍,对中小企业和发展中经济体尤其如此。 这些费用不仅可以包括硬件,还可以包括专门安装、与现有系统的整合和持续维护。

- 例如,许多为恶劣环境设计的先进工业展示必须满足严格的认证要求(例如IP65、NEMA评级),利用工业级组件,并提供延长使用寿命的因素,以增加生产和最终用户定价。

- 此外,环境限制可能影响收养。 虽然现代的显示装置是用来承受振动、灰尘、湿度和极端温度的,但一些高度腐蚀或爆炸性的工业环境仍然对长期可靠性构成挑战。 在这种情况下,可能需要专门的封口或定制安装解决方案,从而进一步增加复杂性和成本

- 另一个挑战是与旧工厂或基础设施的遗留系统相结合,在这些工厂或基础设施的兼容性问题可能拖延部署,或需要进行昂贵的修改。 虽然许多制造商现在提供模块化或后向兼容的系统,但向完全数字化、可触摸的显示系统的过渡可能是资源密集型的

- 要克服这些挑战,就需要在具有成本效益的制造业方面持续创新,开发模块化、易于集成的系统,并增加面向新兴市场的崎岖而负担得起的解决方案。 对最终用户进行关于智能显示系统的长期ROI和业务效益的教育,对于在全球加速采用也是必不可少的。

如何划分板山工业展示市场

市场按组件、部署模式、层次类型、功能和最终使用.

- 按构成部分

根据组件,全球板块将工业展示市场分为软件和服务。 软件部分在2024年以收入份额62.4%为主,受工业自动化对先进可视化,数据管理,控制接口日益增长的需要所驱动. 软件解决方案能够与机械和工业网络无缝地融合,提高运行效率和实时决策. 工业运营商越来越多地依赖尖端软件进行诊断、预测维护和分析,从而刺激了这一部分的需求。

预计2025至2032年,服务部分将见证最快的CAGR,同时对安装、维护、定制和技术支助服务的需求也不断增加。 随着产业升级到更复杂和连接的面板上架显示,专家服务对于确保系统可靠性、寿命和顺利运行至关重要,特别是在制造业和能源部门。

- 按部署模式

根据部署模式,市场被分割成云和就地部署。 2024年,现场部分拥有最大的市场份额,为58.7%,有利于其在关键工业环境中的安全、控制和合规。 许多制造和能源公司更倾向于事先部署,以保护敏感的业务数据,并不间断地控制生产过程。

反之,由于IOT、Industrial 4.0和智能工厂倡议的兴起,云层部署部分预计将经历2025至2032年最快的CAGR。 云平台提供具有远程监测能力的可扩展而灵活的解决方案,使企业能够优化运营并降低基础设施成本. 云部署支持实时分析与集中管理,吸引新兴产业布局与分布式设施.

- 按等级类型

根据等级类型,市场分为高级级,中级级和基础级. 高级分级在2024年以54.1%的比重主导了市场,为大型产业所偏好,需要具有多功能能力的高性能展示,耐久性得到提高,与复杂的产业体系相融合. 这些显示提供了精密制造和自动化所需的优越分辨率、崎岖度和高级软件兼容性。

中间层部分预计将在2025年至2032年期间登记最快的CAGR,其动力是从基本系统升级的中型公司越来越多地采用。 中间层显示在特点和成本效益方面保持平衡,满足了需要可靠和灵活可视化解决方案的广泛工业应用。 基础层显示虽然仍然显著,但显示适度增长,主要表现为入门级应用.

- 按函数

在功能的基础上,市场被划分为劳动管理系统,分析和优化,计费管理,库存控制,以及院子/码头管理. 分析和优化部分在2024年占有43.7%的最大市场份额,突出了实时数据分析对提高业务生产率、预测维护和资源分配的重要性。 与分析软件相融合的小组安装显示器,可以更好地显示流程效率和系统健康,促进数据驱动的决策。

劳动力管理系统部分预计将在2025至2032年期间出现最快的CAGR,其动力是劳动力时间安排自动化、生产力跟踪和整个制造业、物流和医疗保健部门的合规监测。 加强劳动管理能力可以提高效率,减少停工时间,支持遵守行业条例。 其他职能,如账单管理、库存控制和院子/码头管理等,都有助于稳步增长,成为综合工业操作系统的一部分。

- 按最终使用

根据最终用途,面板将工业展示市场分为3PL、汽车、制造、食品和饮料、保健、电子商务、化学品、电气和电子、金属和机械等。 制造部门在2024年以36.5%的股权支配了市场,生产工艺的广泛数字化改造和自动化为燃料. 小组挂载显示器在机器监测、质量控制和流程自动化方面发挥关键作用,驱动这一部门的需求。

保健部门预计将在2025年至2032年期间登记最快的CAGR,辅之以将面板挂载显示器纳入诊断设备、外科手术器械和病人监测系统。 在医疗环境中需要卫生、持久和高精度的展示,加上数字保健技术的增长,推动了这个部门的市场增长。 其他终端使用部门,如汽车、3PL和电子商务部门,继续采用板架显示方式,以提高业务效率和控制。

哪个地区拥有面板山工业展示市场的最大份额

- 美国主导了北美板块上市的工业展示市场,2024年最大的收入份额为46.8%,由高度发达的食品加工业驱动,对包装和即食食品的需求强劲,对肉类、乳制品和饮料等部分的自动化加工、包装和材料处理系统进行了大量投资。

- 在大型制造设施中广泛采用自动化、机器人、传送系统和传感器辅助的智能包装解决方案正在加强本区域的市场领导力

- 强有力的监管框架、不断使加工基础设施现代化以及集AI-和IoT驱动技术于一体,进一步加强了美国作为技术驱动最强的区域市场的作用。

加拿大小组

加拿大的增长速度最快,达到9.36%,这得到了加工食品出口增加、乳制品和肉类加工自动化扩大以及严格遵守食品安全条例的支持。 采用机器人托盘化、先进材料处理系统和冷链解决方案正在提高业务效率。 推动农业食品创新和可持续加工基础设施的政府方案加强了加拿大作为北美高增长市场的地位。

墨西哥小组

墨西哥在粮食和饮料制造业增长、外国直接投资增加及其作为北美出口中心的战略作用的推动下,正在稳步扩张。 实施自动包装线,传送系统,仓库物资装卸解决方案,可提高生产可扩展性. 有利的贸易协定、具有成本效益的制造业和加工设施的现代化使墨西哥成为本区域新兴增长市场。

哪些是顶级公司

小组山工业展示行业主要由历史悠久的公司领导,包括:

- 德克萨斯仪器公司(美国)

- LIHOM XTALS(韩国)

- 马斯特时钟股份有限公司(美国)

- 雷内萨斯电子公司(日本)

- Infineon技术公司(德国)

- TXC (台湾)

- KYOCERA公司(日本)

- 穆拉塔制造有限公司(日本)

- 阿布拉康 (美国).

- Seiko Epson公司(日本)

- 微芯技术股份有限公司(美国)

- Rakon有限公司(新西兰)

- (日本)

- 硅实验室(美国).

- SiTime公司(美国)

- 类似设备股份有限公司(美国)

- Vishay Intertechnology股份有限公司(美国)

全球板块山工业展示市场的近期发展情况如何

- 2023年4月,Advantech Co., Ltd.,作为全球工业计算和展示解决方案的领先者,推出了一款为东南亚严酷制造环境专门设计的崎岖板上架工业展示的先进线路. 这一举措表明,Advantech注重提供适合工业自动化部门需要的持久、高性能的HMI解决方案。 通过利用尖端触摸屏技术和IOT相容性,Advantech正在加强其在迅速扩大的全球板块上架工业展示市场的立足点

- 2023年3月,西门子公司(Siemens AG)揭幕了它最新的面板挂载工业展出系列与AI驱动的分析器集成,用于智能工厂的预测性维护应用. 西门子公司的新服务针对汽车和能源部门,强调实时监测和提高业务效率。 这一进步显示了西门子公司对工业展示技术创新的持续承诺及其在加速全世界工业4.0采用方面的作用。

- 2023年3月,Schneider Electric完成了其先进板架显示器的部署,作为德国"Smart Grid现代化"项目的一部分. 这些展示正在远程监测和控制中心得到利用,提高了电网的可靠性和业务能见度。 这个项目凸显出施耐德电气致力于将最先进的可视化工具整合到关键基础设施中,为更聪明更具有弹性的能源网络做出贡献.

- 2023年2月,Rockwell Automation, Inc. 宣布与北美主要制造业者建立战略伙伴关系,将它的面板挂载工业展示与边缘计算平台整合. 这一协作的目的是促进实时数据处理,并增强工厂楼层的自动化能力。 该倡议强调Rockwell自动化公司致力于提供综合解决办法,以优化生产效率和使工业生态系统更加智能化。

- 2023年1月,LG Display Co.,Ltd.推出以OLED技术为特色,在CES 2023活动上展示的新型超高清晰面板上架工业展示. 这些展示提供了较高的图像质量和低功耗,满足了先进的工业应用,包括医疗器械和运输系统. LG Display的创新体现了公司以下一代视觉解决方案扩大在全球工业展示市场的存在。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。