North America Underactive Bladder Market

市场规模(十亿美元)

CAGR :

%

USD

1.73 Billion

USD

2.61 Billion

2025

2033

USD

1.73 Billion

USD

2.61 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 2.61 Billion | |

| % | |

|

北美低活性Bladder市场,按类型(药物疗法、外科手术方法、排泄物辅助装置、化粪细胞和基因治疗)、管理路线(Oral、Patheral等)、疾病类型(神经致病性低活性Bladder和无神经致病性低活性Bladder)、分销渠道(医院药房、零售药店等)- 2033年工业趋势和预测

北美低活性刀锋市场概况

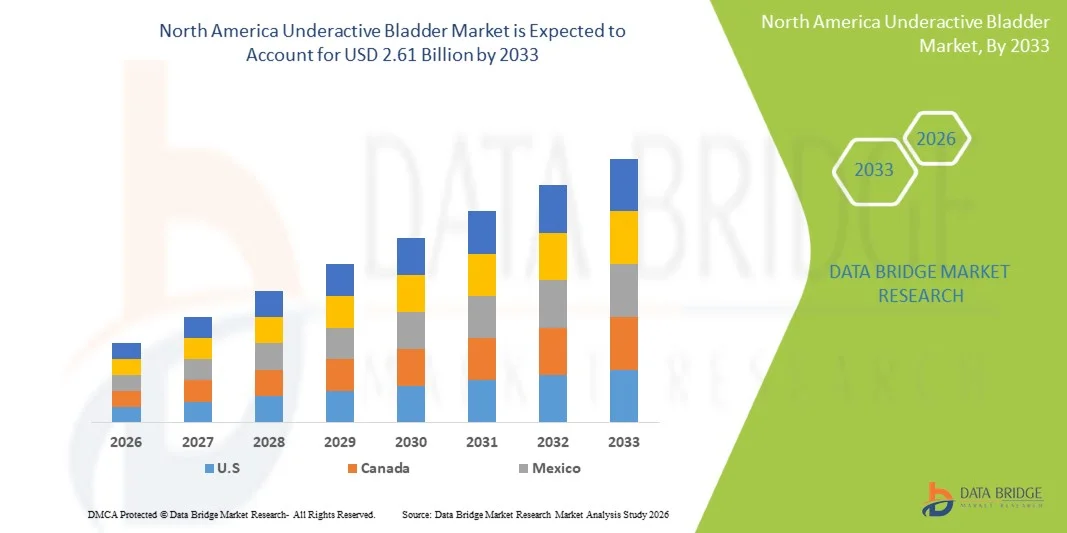

北美未活跃的膀胱市场价值2025年17.3亿美元预计将达到到2033年达到26.1亿美元,生长在一个2026年至2033年CAGR为5.3%市场正在稳步增长,其动力是神经致性膀胱疾病发病率上升,老年人口增加,以及人们日益认识到不同临床环境的泌尿功能失调诊断和管理。

糖尿病、帕金森病、脊髓外伤和外科后泌尿并发症的日益加重的负担,极大地推动了北美对有效的活性不足膀胱治疗方案的需求。 药物治疗、神经调节疗法和以导管为基础的管理办法方面的进步正在改善病人的治疗结果,同时越来越多地采用侵扰性最小的门诊治疗方法,进一步支持了医院和专科泌尿科诊所的市场扩张。

主要市场趋势和见解

- 美国主导了北美活动不足的膀胱市场,2025年收入份额最大,为72.6%,辅以先进的泌尿护理基础设施,高疾病意识,以及强大的药物疗法和神经调节治疗方案。

- 药疗部分在2025年以46.3%的比重主导了市场,其驱动力在于其作为膀胱功能失调管理一线治疗的临床广泛接受.

- 2026年至2033年,加拿大的CAGR增长最快,为6.1%,这得益于改善专科泌尿科护理、老年人口增加以及越来越多地采用最低侵入性和以神经调节为基础的疗法。

- Stem Cell和基因疗法是增长最快的类型,预计会登记7.2%的CAGR,反映了膀胱功能障碍再生医学研究的激增.

- 口服部分主导了2025年62.8%的收入份额的行政类别,主要表现为患者强烈偏爱非侵入和易用药品。

- 神经诱导性低活性布拉德占市场份额的58.4%,更受帕金森病、多发性硬化症、脊髓损伤和糖尿病性神经病等神经系统疾病发病率上升所驱使。

- 父母部分是行政类别增长最快的路线,CAGR为6.5%,其驱动力是越来越多地使用可注射神经调节相关药物和先进的生物学.

市场大小和预测

- 全球市场价值(2025):1.73亿美元

- 预期市场价值(2033):261亿美元

- CAGR(2026-2033年): 5.3%

- 2025年主要国家:美国

- 最快增长的国家:加拿大

报告范围和范围北美未活跃的布拉德市场分割

|

属性 |

北美未激活的Bladder 键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 |

|

关键市场玩家 |

• 妇女阿斯泰拉斯制药公司(日本) • 妇女波士顿科学公司(美国). • 妇女科洛普拉斯公司(丹麦) • 妇女召集组 PLC(吴. • 妇女厨师(美国). 霍利斯特公司(美国) B. Braun SE(德国) · 美敦尼克(爱尔兰) Teleflex公司(美国) 健康保健(瑞典) · 劳工医疗技术公司(加拿大) · 辉瑞公司(美国) • AbbVie公司(美国) · UroMems(法国) Axonics股份有限公司(美国) · C.R.Bard, Inc.(美国) * 奥林匹斯公司(日本) Fresenius医疗协会(德国) · Cogentix医疗公司(美国) · BD(美国) |

|

市场机会 |

越来越多地采用圣体神经调节和可植入的膀胱刺激装置 增加对再生医学和干细胞膀胱疗法的临床研究 扩大家用导管产品和远程泌尿监测解决方案 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

北美未活跃的市场趋势

趋势:高级神经调节和病人-儿科护理的增长

正在越来越多地采用高级的神经调节疗法,如圣神经刺激和睾丸神经刺激,以进行活动不足的膀胱管理,提高膀胱萎缩性和病人的生活质量。 泌尿科诊所正在将最低侵入性程序与数字监测工具相结合,使治疗计划个性化并增强长期临床结果. 对门诊治疗的偏好日益增加,这进一步支持从长期药物治疗转向设备辅助和精准膀胱功能失调管理,而AI支持的诊断则改善了早期检测和治疗的优化。 例如,Medtronic的神圣神经调节系统在北美泌尿科中心被广泛用于可逆性膀胱功能障碍病例。

北美未活跃的布拉德市场动态

主要市场驱动力:神经致病和与年龄有关的疾病发病率上升

帕金森病、多发性硬化症、脊髓外伤和糖尿病等神经致病性疾病日益普遍,这在很大程度上推动了对膀胱治疗不足的需求。 美国和加拿大迅速老龄化的人口,进一步促使诊断率和治疗率在临床环境中得到提高。 提高医生和病人对膀胱功能失调管理的认识也正在提高早期干预率并加快市场增长。 例如,美国老年病发病率高,导致更多使用药物疗法和神经调节疗法。

关键限制/挑战:高级治疗和基于装置的治疗费用高

北美活性不足的膀胱市场的一个主要制约因素是神经调节装置、长期药物疗法和高级诊断程序的相关费用高昂。 某些最低侵入性疗法的保险范围有限,而且各保健系统的报销政策各不相同,这可能会限制患者获得先进治疗选择的机会。 此外,长期依赖导管化和维护疗法加重了病人和保健提供者的总体财政负担。 例如,圣体神经刺激植入仍然昂贵,尽管临床上有效,但成本敏感的病人群体的收养受到限制。

关键市场机会:数字泌尿学和人工智能诊断的结合

数字保健技术和人工智能辅助诊断平台的结合,为北美活动不足的膀胱市场提供了重大机遇. 远程病人监测系统、智能膀胱扫描仪和预测分析工具正在提高诊断准确性并促成积极主动的治疗战略。 远程泌尿科服务的扩大也增加了获得专门护理的机会,特别是在农村和服务不足的地区。 例如,专业泌尿科医院正在采用基于AI的气动测试系统,以加强膀胱功能失调评估和治疗规划。

北美未活跃的布拉德市场范围

北美活性不足的膀胱市场根据类型,管理路线,疾病类型,分布渠道进行分化.

- 按类型

根据类型,北美活性不足的膀胱市场被分入药理疗法,外科手术方法,尿道辅助装置,干细胞和基因疗法. 2025年,药疗部分占了市场46.3%的比重,因为它被广泛接受为膀胱功能失调管理的一线治疗. 口服和注射药物疗法在医院和专科泌尿科诊所广泛开具,因为易于使用,临床效果也已经确定。 神经致病性膀胱失调和与年龄有关的泌尿功能障碍日益普遍,进一步加强了对药物治疗方案的需求。 品牌和通用配方的多得也支持市场支配地位。 坚持处方治疗有助于持续创收。 然而,严重案件的长期效力有限,略微限制了增长潜力。

由于对膀胱功能障碍再生医学的研究增多,预计Stem细胞和基因治疗部分在2026年至2033年的CAGR增长最快,为7.2%。 这些先进的疗法旨在恢复细胞一级的膀胱萎缩,提供潜在的长期疾病改变而不是症状管理。 对生物技术和再生泌尿道学的投资不断增加,正在加速北美的临床试验。 学术机构同生物技术公司之间加强合作,进一步支持了创新。 在可逆性低活性膀胱病例中,临床需求日益得不到满足,这增加了对新疗法的需求。 然而,高昂的发展成本和监管的复杂性仍然是商业化的关键挑战。

- 按行政路线分列

根据管理路线,市场分为口述,亲述等. 口服部分在2025年以62.8%的份额占据了市场主导地位,其驱动力是病人对非侵入性和易用药物形式的强烈偏好. 口服药疗法被广泛规定为管理中度至中度膀胱功能障碍症状的主要治疗选择. 医院和零售药店的遵守率高,口服药物广泛供应,进一步支持了支配地位。 医生倾向于口服,因为容易调整剂量并适合门诊。 该部分还受益于整个北美的既定偿还框架。 然而,先进神经致病病例的疗效有限,限制了其独立疗效.

父母部分预计将在2026年至2033年6.5%的CAGR中出现最快的增长,同时越来越多地使用可注射神经调节相关药物和先进的生物学。 父母疗法在需要迅速和有针对性行动的重度和可逆性低活性膀胱病例中正在获得吸引力。 越来越多的医院治疗规程的采用进一步推动了需求。 药物运送系统的进展正在改善安全和效能状况。 临床上对个性化医学的日益重视也支持了部分的扩展. 然而,更高的程序复杂性和临床监督的需要限制了门诊的广泛使用.

- 按疾病类型

根据疾病类型,市场被分入神经致病性活性不足的膀胱和非神经致病性活性不足的膀胱. 2025年,由于帕金森疾病、多发性硬化症、脊髓外伤和糖尿病等神经系统疾病发病率不断上升,神经功能障碍占市场份额的58.4%。 这些情况严重影响了膀胱萎缩,导致较高的临床干预率。 神经学-综合泌尿护理途径在北美的强烈存在进一步支持了分层支配. 老年人口的增加也加重了疾病负担。 对长期管理解决方案的持续需求会加强市场增长. 然而,复杂的疾病发展需要多种形式的治疗方法。

2026年至2033年,由于意识的提高和对异病性膀胱功能障碍的诊断的改进,非神经致病性低活性分泌器部分的CAGR增长最快,为6.2%。 与衰老、糖尿病和外科后并发症有关的病例不断增加,造成部分扩大。 诊断成像和气动测试的进展正在提高检测率。 医生意识的提高也减少了对非神经病的诊断不足。 扩大门诊泌尿服务进一步支持治疗的采用。 然而,症状列报的多变性继续构成诊断性挑战。

- 按发行频道

根据配送渠道,将市场分入医院药房,零售药房等. 2025年,医院药房部分占市场主导地位,占51.7%,其动力是第三护理医院病人流入率高,泌尿治疗途径由专家主导。 大多数神经调节程序和高级药理疗法都是在医院环境中启动的。 基于处方的膀胱管理药物的强劲供应支持了持续的需求。 医院还提供综合诊断和治疗服务,提高患者坚持率. 神经致病性膀胱疾病的住院率增加,进一步强化了支配地位。 但是,农村地区获得服务的机会有限,限制了患者的接触。

零售药店部分预计将在2026年至2033年的6.0%的CAGR增长最快,原因是越来越多的人转向门诊护理和长期使用药物。 扩大非专利药品的供应和改善处方执行系统正在促进获取。 对长期膀胱疾病的居家管理愈加偏好,有助于扩大膀胱。 药店链和数字处方平台的增长也正在提高分销效率。 扩大保健权力下放正在进一步推动收养。 但是,在零售环境中,先进疗法的供应有限,限制了较高的收入贡献。

北美未活跃的布拉德市场区域分析

美国主导了北美活动不足的膀胱市场,2025年收入份额最大,为72.6%,辅以先进的泌尿护理基础设施,高疾病意识,以及强大的药物疗法和神经调节治疗方案。 国家受益于大量老年人口、帕金森病等神经致病疾病的发病率上升、多发性硬化症、脊髓损伤和糖尿病性神经病,以及膀胱功能失调管理的良好临床途径。 主要药品和医疗器械企业的强大存在,加上专科泌尿科诊所的普及,进一步加强了市场领导. 越来越多地利用圣神经刺激、先进的诊断工具和门诊治疗模式,继续推动持续增长,使美国成为北美膀胱不活跃市场的主要贡献者。

美国未活跃的Bladder 市场透视

美国活动不足的膀胱市场由于疾病意识高,泌尿护理基础设施先进,并越来越多地采用药物疗法和以神经调节为主的治疗方法而出现强劲增长. 随着帕金森病、多发性硬化症、脊髓损伤和糖尿病性神经病等神经致病疾病的发病率上升,该国大量老龄化人口正在极大地推动对膀胱功能失调管理的需求。 此外,主要制药公司、医疗器械制造商和专门的泌尿科诊所的强大存在正在帮助人们获得治疗。 越来越多的人使用圣神经刺激、最低侵入性疗法和先进的诊断技术,继续加快医院和门诊护理中心的市场扩张。

加拿大 未活跃的布拉德市场透视

加拿大的膀胱功能不足市场正在稳步增长,其支持是改善专科泌尿科护理服务,提高保健意识并增加膀胱功能障碍的诊断率。 老年人口的增长以及糖尿病和神经系统疾病等慢性病发病率的上升,正在促使治疗需求增加。 扩大公共资助的保健服务和越来越多地采用神经调节疗法进一步支持了市场的发展。 此外,越来越重视最低侵入性治疗方法并改进临床基础设施,使全国各地的病人更容易获得先进的膀胱管理解决方案。

墨西哥未活跃的市场透视

墨西哥膀胱功能不足市场正在逐步扩大,原因是对泌尿道疾病的认识得到提高,保健基础设施得到改进,糖尿病引起的神经病并发症负担增加。 获得专门的泌尿道护理的机会有限,但越来越多,这促使人们逐步采用以药物疗法为基础的治疗方法。 城市保健中心越来越多地将膀胱功能失调管理的诊断和治疗服务结合起来。 然而,负担能力受限和获得保健服务的机会不均衡仍然是关键的挑战。 政府为加强医疗保健系统和扩大专家供应而作的更大努力预计将支持墨西哥今后的市场增长。

北美未活跃的布拉德市场份额

北美活动不足的膀胱产业主要由历史悠久的公司主导,其中包括:

- Astellas Pharma Inc.(日本)

- 波士顿科学公司(美国)

- 科洛普拉斯公司(丹麦)

- Contratic Group PLC (英国).

- 库克 (美国).

- 霍利斯特公司(美国)

- 布劳恩·塞(德国)

- 梅德罗尼克(爱尔兰)

- Teleflex公司(美国)

- 健康护理(瑞典)

- Laborie医疗技术公司(加拿大)

- 辉瑞股份有限公司(美国)

- AbbVie Inc. (美国).

- 乌罗梅斯(法国)

- Axonics股份有限公司(美国)

- R. Bard, Inc. (美国)

- 奥林匹斯公司(日本)

- Fresenius Medical Care AG(德国)

- Cogentix医疗股份有限公司(美国)

- BD (美国).

北美最新动态

- 2025年9月,全球医疗技术领先者梅德罗尼奇因其可植入的AltavivaTM神经调节系统而获得FDA的认可,扩大了北美泌尿性保留和膀胱功能障碍的最低侵入性治疗方案. 该设备旨在通过脚踝刺激来改善神经信号,提供传统圣体神经调理的替代品并增强对慢性膀胱控制障碍患者的门诊护理. 这项批准加强了Medtronic在泌尿神经调节空间中的地位,并拓宽了在膀胱不活跃情况下获得高级疗法的机会。

- 2025年6月,以美国为基地的医学公司Neuspera Medical获得了FDA对其综合的圣体神经调制(iSNM)系统的批准,该系统是为泌尿性刺激性失禁和膀胱功能障碍患者而设计的. 该系统引入了无电池的小型植入,由外部激活,减少了手术电池更换的需求并改进了长期病人的舒适性. 支持批准书的临床试验数据显示,反应率高,尿道症状有明显改善,标志着北美最低侵入性神经调节疗法的重大进展

- 2023年1月,Axonics(在2024年收购协议后成为波士顿科学公司的一部分)在美国获得了FDA的第四代Axonics R20圣体神经调节系统的批准,扩大了泌尿保留和膀胱功能障碍的治疗方案. 该装置的特点是可充电植入物,长期运行寿命可达20年,并改进核磁共振相容性,加强神经致病和非神经致病膀胱疾病患者的长期疾病管理。

- 2022年3月,梅德罗尼克宣布了美国调查性可植入的tibilal神经调节(TNM)疗法方案中的首个患者植入方案,这标志着在扩大对膀胱功能障碍的最小侵入性神经刺激选项方面迈出了关键一步. TITAN研究评价了尿道失禁和留血的替代神经调节方法,旨在将治疗途径扩大到圣神经刺激之外. 这一举措反映了下一代泌尿道治疗方面不断创新,以及北美对基于替代设备的解决方案的需求日益增加

- 2022年2月,Medtronic因其InterStim XTM系统获得了FDA的批准,这是一种下一代用于膀胱和肠道控制紊乱的圣体神经调节疗法. 该系统提供更好的电池寿命、个性化的刺激环境,以及长期管理泌尿保留和由神经引起的膀胱功能障碍。 这一发展大大加强了北美各地可植入神经调节疗法的采用,并加强了美敦力在膀胱功能失调治疗方面的领导作用。

SKU-

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA UNDERACTIVE BLADDER MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT SEGMENT LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 EPIDEMIOLOGY

4.4 THE IMPORTANCE OF UNDERSTANDING PATENTS-

4.4.1 DOXAZOSIN

4.4.2 BETHANECHOL CHLORIDE

4.4.3 TAMSULOSIN HYDROCHLORIDE

4.5 CLINICAL TRIALS FOR UNDERACTIVE BLADDER

4.5.1 EU CLINICAL TRIALS REGISTER-

4.6 MERGER & ACQUISITION IN HEALTHCARE INDUSTRY

4.7 M&A DEALS IN 2021 BY TARGET COMPANY TERRITORY:

4.8 CROSS-BORDER DEALS:

4.9 OUTLOOK FOR 2022:

4.1 PATIENT ENROLMENT STRATEGIES

4.11 FACTORS AFFECTING PATIENT RECRUITMENT:

4.12 CHALLENGES:

4.13 PATIENT FUNNEL ANALYSIS:

4.14 RECOMMENDATIONS

4.14.1 USE OF TECHNOLOGY:

4.14.2 PARTICIPANT CHARACTERISTICS:

4.14.3 RECRUITER CHARACTERISTICS:

4.14.4 SYSTEMS & PROCEDURES:

4.14.5 LOCATION:

4.14.6 NATURE OF RESEARCH:

4.15 CONCLUSION:

4.16 UNDERACTIVE BLADDER PATIENT FLOW DIAGRAM

4.17 WHAT CAUSES UNDERACTIVE BLADDER?

4.17.1 CAUSES OF UNDERACTIVE BLADDER INCLUDE

4.17.2 TESTS TO EVALUATE UNDERACTIVE BLADDER

4.18 UNDERACTIVE BLADDER INVESTIGATIONAL PRODUCTS-

5 NORTH AMERICA UNDERACTIVE BLADDER MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING PREVALENCE OF NEUROGENIC DISORDER

6.1.2 INCREASE IN RESEARCH AND DEVELOPMENT OF UNDERACTIVE BLADDER TREATMENT

6.1.3 FAVOURABLE REIMBURSEMENT SCENARIO

6.1.4 RISING HEALTHCARE EXPENDITURE

6.2 RESTRAINTS

6.2.1 HIGH COST OF RESEARCH AND DEVELOPMENT

6.2.2 STRINGENT GOVERNMENT REGULATIONS ON NEW PRODUCTS APPROVAL

6.3 OPPORTUNITIES

6.3.1 RISING UROLOGIC COMPLICATIONS OF DIABETES

6.3.2 PRESENCE OF NOVEL PIPELINE DRUGS

6.3.3 IMPROVING A BETTER HEALTHCARE SYSTEM

6.4 CHALLENGES

6.4.1 LACK OF PROPER TREATMENT

6.4.2 RISK INVOLVED DURING TREATMENT OF UNDERACTIVE BLADDER

7 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY TYPE

7.1 OVERVIEW

7.2 PHARMACOTHERAPY

7.2.1 ALPHA-BLOCKERS

7.2.2 MUSCARINIC AGONISTS

7.2.3 CHOLINESTERASE INHIBITOR

7.2.3.1 BY DRUGS

7.2.3.1.1 TAMSULOSIN

7.2.3.1.2 DOXAZOSIN

7.2.3.1.3 DISTIGMINE

7.2.3.1.4 BETHANECHOL

7.2.3.1.5 OTHERS

7.2.4 BY PRODUCT TYPES

7.2.4.1 GENERICS

7.2.4.2 BRANDED

7.2.4.2.1 FLOMAX

7.2.4.2.2 ALFADIL

7.2.4.2.3 GRAVITOR

7.2.4.2.4 URIVOID

7.2.4.2.5 OTHERS

7.3 SURGICAL METHODS

7.3.1 SURGICAL NERVE STIMULATION

7.3.2 REDUCTION CYSTOPLASTY

7.3.3 SURGERIES FOR BLADDER OBSTRUCTION

7.3.4 INJECTION INTO EXTERNAL SPHINCTER

7.3.5 OTHERS

7.4 URETHRAL ASSIS DEVICE

7.4.1 INFLOW INTRAURETHRAL VALVE PUMP

7.5 STEM CELL AND GENE THERAPIES

7.5.1 NERVE GROWTH FACTOR

7.5.2 GLIAL-CELL DERIVE NEUTOPHIC FACTORGLIAL

7.5.3 NEUTOPHIN-3 DERIVES FROM GLIALL CELLS

8 NORTH AMERICA UNDERACTIVE BLADDER MARKET,BY ROUTE OF ADMINISTRATION

8.1 OVERVIEW

8.2 PARENTERAL

8.3 ORAL

8.4 OTHERS

9 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 CLINICS

9.4 ACADEMIC AND RESEARCH

9.5 OTHERS

10 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 HOSPITAL PHARMACY

10.3 RETAIL PHARMACY

10.4 OTHERS

11 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA UNDERACTIVE BLADDER MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.1.1 COMPANY SNAPSHOT

14.1.2 COMPANY SHARE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENT

14.2 PFIZER INC.

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 NOVARTIS AG

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 DR. REDDY’S LABORATORIES LTD.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 ASTELLAS PHARMA INC.

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 ORION CORPORATION.

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 ALKEM LABS.

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT DEVELOPMENT

14.1 ALMIRALL, S.A

14.10.1 COMPANY SNAPSHOT

14.10.2 REVENUE ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENT

14.11 AUROBINDO PHARMA.

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 CIPLA INC.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENT

14.13 GLENWOOD

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MACLEODS PHARMACEUTICALS LTD.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENT

14.15 ONO PHARMACEUTICAL CO., LTD.

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENT

14.16 VESIFLO, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

表格列表

TABLE 1 TOTAL 40 DOXAZOSIN DRUGS WERE DISCONTINUED FROM THE MARKET

TABLE 2 TOTAL 38 DOXAZOSIN DRUGS ARE STILL IN THE MARKET

TABLE 3 TOTAL PRESCRIPTION AND DISCONTINUED DRUGS (DOXAZOSIN) BY COMPANY

TABLE 4 TOTAL 58 DRUGS DISCONTINUED

TABLE 5 TOTAL PRESCRIPTION AND DISCONTINUED DRUGS (BETHANECHOL CHLORIDE) BY COMPANY

TABLE 6 OUT OF 3,128 STUDIES ON BLADDER DISORDER, ONLY 22 STUDIES ARE ONGOING FOR THE UAB-

TABLE 7 THESE CLINICAL TRIALS ARE MOSTLY RECRUITING/ONGOING IN DIFFERENT REGIONS OF THE WORLD-

TABLE 8 TOP ACQUISITIONS OF 2021 RANKED BY TOTAL DEAL VALUE:

TABLE 9 FDA REQUIRES THE FOLLOWING SCENARIO BEFORE A DRUG IS APPROVED

TABLE 10 NORTH AMERICA UNDERACTIVE BLADDER MARKET, TYPE, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA STEM CELL AND GENE THERAPIES IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA PARENTERAL IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA ORAL IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA OTHERS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY END USER, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA HOSPITALS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA CLINICS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA ACADEMIC AND RESEARCH IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA OTHERS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL , 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA HOSPITAL PHARMACY IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA RETAIL PHARMACY IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA OTHERS IN UNDERACTIVE BLADDER MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 39 NORTH AMERICA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 40 NORTH AMERICA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 41 NORTH AMERICA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 42 NORTH AMERICA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 43 NORTH AMERICA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 44 NORTH AMERICA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 45 NORTH AMERICA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 46 NORTH AMERICA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 47 NORTH AMERICA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 48 NORTH AMERICA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 49 NORTH AMERICA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 50 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 51 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 52 NORTH AMERICA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 53 U.S. UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 U.S. PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 55 U.S. PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 56 U.S. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 57 U.S. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 58 U.S. BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 59 U.S. BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 60 U.S. BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 61 U.S. BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 62 U.S. BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 63 U.S. SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 64 U.S. URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 65 U.S. STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 66 U.S. UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 67 U.S. UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 68 U.S. UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 69 CANADA UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 70 CANADA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 71 CANADA PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 72 CANADA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 73 CANADA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 74 CANADA BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 75 CANADA BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 76 CANADA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 77 CANADA BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 78 CANADA BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 79 CANADA SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 80 CANADA URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 81 CANADA STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 82 CANADA UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 83 CANADA UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 84 CANADA UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

TABLE 85 MEXICO UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 86 MEXICO PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 87 MEXICO PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 88 MEXICO BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 89 MEXICO BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 90 MEXICO BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (ASP)

TABLE 91 MEXICO BY PRODUCT TYPE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 92 MEXICO BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 93 MEXICO BRANDED IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (UNITS)

TABLE 94 MEXICO BRANDED TYPES IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 95 MEXICO SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 96 MEXICO URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 97 MEXICO STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020- 2029 (USD MILLION)

TABLE 98 MEXICO UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020- 2029 (USD MILLION)

TABLE 99 MEXICO UNDERACTIVE BLADDER MARKET, BY END USER, 2020- 2029 (USD MILLION)

TABLE 100 MEXICO UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020- 2029 (USD MILLION)

图片列表

FIGURE 1 NORTH AMERICA UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA UNDERACTIVE BLADDER MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA UNDERACTIVE BLADDER MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA UNDERACTIVE BLADDER MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA UNDERACTIVE BLADDER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA UNDERACTIVE BLADDER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA UNDERACTIVE BLADDER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA UNDERACTIVE BLADDER MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 NORTH AMERICA UNDERACTIVE BLADDER MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA UNDERACTIVE BLADDER MARKET: SEGMENTATION

FIGURE 11 INCREASING PREVALENCE OF NEUROGENIC BLADDER INFECTIONS IS EXPECTED TO DRIVE THE NORTH AMERICA UNDERACTIVE BLADDER MARKET IN THE FORECAST PERIOD

FIGURE 12 TREATMENT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA UNDERACTIVE BLADDER MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA UNDERACTIVE BLADDER MARKET

FIGURE 14 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, 2021

FIGURE 15 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, 2022-2029 (USD MILLION)

FIGURE 16 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, CAGR (2022-2029)

FIGURE 17 NORTH AMERICA UNDERACTIVE BLADDER MARKET : TYPE, LIFELINE CURVE

FIGURE 18 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2021

FIGURE 19 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, 2022-2029 (USD MILLION)

FIGURE 20 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, CAGR (2022-2029)

FIGURE 21 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY ROUTE OF ADMINISTRATION, LIFELINE CURVE

FIGURE 22 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, 2021

FIGURE 23 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, 2022-2029 (USD MILLION)

FIGURE 24 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, CAGR (2022-2029)

FIGURE 25 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY END USER, LIFELINE CURVE

FIGURE 26 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 28 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 29 NORTH AMERICA UNDERACTIVE BLADDER MARKET : BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 30 NORTH AMERICA UNDERACTIVE BLADDER MARKET: SNAPSHOT (2021)

FIGURE 31 NORTH AMERICA UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021)

FIGURE 32 NORTH AMERICA UNDERACTIVE BLADDER MARKET: BY COUNTRY (2022 & 2029)

FIGURE 33 NORTH AMERICA UNDERACTIVE BLADDER MARKET: BY COUNTRY (2021 & 2029)

FIGURE 34 NORTH AMERICA UNDERACTIVE BLADDER MARKET: BY TYPE (2022-2029)

FIGURE 35 NORTH AMERICA UNDERACTIVE BLADDER MARKET: COMPANY SHARE 2021 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。