Sub Saharan Africa Data Center Facility Market

市场规模(十亿美元)

CAGR :

%

USD

1.43 Billion

USD

3.37 Billion

2025

2033

USD

1.43 Billion

USD

3.37 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 3.37 Billion | |

| % | |

|

撒哈拉以南非洲数据中心设施市场划分,按产品类型(Carrier-Neutral Colace、超规模数据中心、企业/私人数据中心、电信核心数据中心、主权/政府数据中心和Edge Telecom/集装箱数据中心),按级别标准(Tier III、Tier IV、Tier II和Tier I),按设计(传统和模块)、PUE Outlook(5–2.0、1.2–1.5、2.0和

撒哈拉以南非洲数据中心设施市场概况

撒哈拉以南非洲数据中心设施市场价值2025年14.3亿美元预计将达到至2033年达到3.37亿美元,生长在一个2026年至2033年CAGR为11.5%.市场正在经历持续增长,其驱动力是互联网渗透率不断提高、数字化转型举措迅速起步、云吸收率不断上升以及企业和公共部门组织对数据储存和处理能力的需求不断扩大。 越来越多的智能手机使用、电子商务活动、数字银行服务和内容消费正在产生大量数据,对整个区域的现代数据中心设施产生了强烈的需求。

此外,全球超规模云提供商、合用同一地点运营商和基础设施开发商增加投资,正在加速南非、肯尼亚、尼日利亚和加纳等主要市场的数据中心建设。 支持性政府政策促进数字经济,数据本地化要求,改善海底电缆连通性,进一步加强了市场增长. 采用节能技术、可再生能源一体化和可扩展模块化数据中心设计,也正在提高业务效率并吸引对该区域数据中心生态系统的长期投资。

主要市场趋势和见解

- 南非主导了撒哈拉以南非洲数据中心设施市场,2025年最大的收入份额为20.50%,其动力是其先进的数字基础设施、强大的连通性生态系统以及集中的超规模和同地办公数据中心投资。

- 尼日利亚预计在2026至2033年达到12.8%的CAGR成为增长最快的国家,

- 2025年,航母中立同地办公部分主导了产品类别,收入份额为37.98%,主导这一行业的是企业对灵活连接选项、多载货机接入和数据中心基础设施成本效益高的外包的需求增加。

- 超规模数据中心是增长最快的产品类型部分,预计从2026年到2033年CAGR将增长12.2%,其驱动力来自全球云服务供应商的投资增加以及对大规模数据处理能力的需求增加。

- 信息技术和电信部分在2025年占终端用户类别收入份额的27.56%中占了主导地位,带动了整个区域云服务、移动数据交通、宽带连接和数字化转型举措的迅速扩展。

- IT和电信部分也是增长最快的终端用户类别,预计从2026年到2033年,CAGR将增长12.6%,其驱动力是数据消费不断上升,企业和消费者越来越多地采用云.

市场大小和预测

- 全球市场价值(2025年):1.43亿美元

- (2033年):3.37亿美元

- CAGR(2026-2033年):11.5%

- 2025年领导国家:南非

- 增长最快的国家:尼日利亚

报告范围和撒哈拉以南非洲数据中心设施市场分割

|

属性 |

非洲数据中心设施市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

南非 尼日利亚 肯尼亚 · 象牙海岸 塞内加尔 坦桑尼亚 乌干达 赞比亚 多哥 贝宁 撒哈拉以南非洲其他地区 |

|

关键市场玩家 |

· 数字地产信托(美国) - NTT DATA公司(日本) Equinix公司(美国) 非洲数据中心(南非) * 拉克中心(尼日利亚) 帕拉图斯非洲(纳米比亚) · 微软公司(美国) · Huawei Technologies Africa(Pty)有限公司(南非) 拉克肖集团(乌干达) iX非洲数据中心(肯尼亚) · 万塔奇数据中心(美国) Onix数据中心有限公司(尼日利亚) 非洲数字公园(南非) 温古非洲(坦桑尼亚) • N+ONE DATACENTES(南非) ST 数字(南非) PAIX数据中心(肯尼亚) 开放存取数据中心(南非) |

|

市场机会 |

· 非洲成为区域数据中心的兴起 · 对边缘数据中心的需求日益增加 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

撒哈拉以南非洲数据中心机制市场趋势

趋势:扩展超规模和合用地点数据中心投资

撒哈拉以南非洲数据中心设施市场正在出现一个强劲的趋势,随着全球云供应商、内容提供网络和数字服务公司增加其区域存在,超规模和载体中性合用设施正在扩大。 云计算,人工智能工作量,数字支付,视频流,企业数字化转型等需求不断增长,带动了大型数据中心校园投资. 运营商越来越多地部署模块化和节能设施,同时通过海底有线系统和互联网交换点加强连通性。 这一趋势在南非、尼日利亚、肯尼亚和加纳等主要市场尤其明显,那里日益数字化正在产生对可扩展和低常态基础设施的需求。

撒哈拉以南非洲数据中心基金

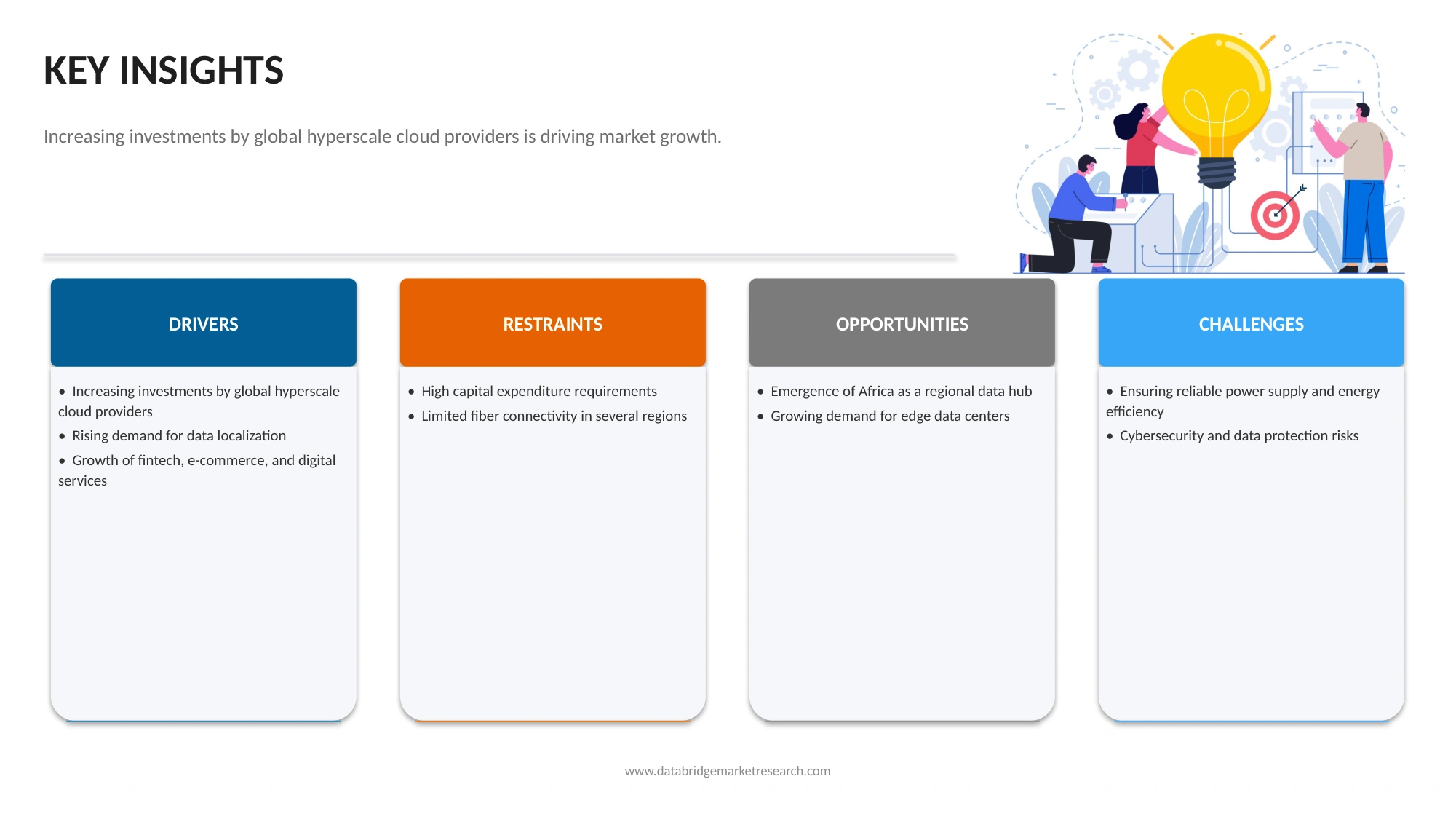

关键市场驱动力:快速数字转型和云层上升

政府、企业和消费者迅速加速数字化转型举措是撒哈拉以南非洲数据中心设施市场的主要驱动力。 越来越多地采用云服务、电子商务平台、数字银行、电子政务应用和数据密集型业务,正在产生对安全和可扩展的数据存储基础设施的大量需求。 数据本地化要求、互联网渗透率不断提高以及超规模云提供商的投资不断增加,都进一步加强了对现代数据中心设施的需求。 各组织越来越多地将工作量从现成的环境转移到合用同一地点和云化设施,以提高业务效率、网络安全和业务连续性。

关键限制/挑战:电力基础设施制约和高业务费用

撒哈拉以南非洲数据中心设施市场面临的一个主要挑战是可靠的电力基础设施有限和能源成本高。 数据中心需要持续供电和广泛的冷却系统,使电力成为最大的业务开支之一。 若干国家经常出现电网不稳定,需要在备用发电机、电池储存系统和替代能源解决方案方面进行大量投资。 此外,建筑成本高、专门技术专长有限以及供应链的复杂性增加了资本支出要求,为新进入市场者制造了障碍,并减缓了某些地区的设施扩展。

运营商越来越需要对冗余电力系统、可再生能源项目和先进冷却技术进行投资,这突出表明了在非洲新兴市场扩大数据中心基础设施所涉及的财政和业务挑战。

主要市场机会:可再生能源和可持续的数据中心的增长

日益强调可持续性和可再生能源一体化,为撒哈拉以南非洲数据中心设施市场提供了重要机会。 本区域丰富的太阳能、风能和水力发电资源正在鼓励运营商发展绿色数据中心,以减少碳排放并改进能源效率。 对再生动力设施、碳中和操作以及低PUE数据中心设计的投资正在吸引全球技术公司,寻求实现环境、社会和治理目标。 此外,对局部云服务、边际计算基础设施和AI-ready设施的需求日益增加,为数据中心开发者在迅速实现数字化的经济体建立下一代可持续基础设施创造了新的机会。

撒哈拉以南非洲数据中心市场范围

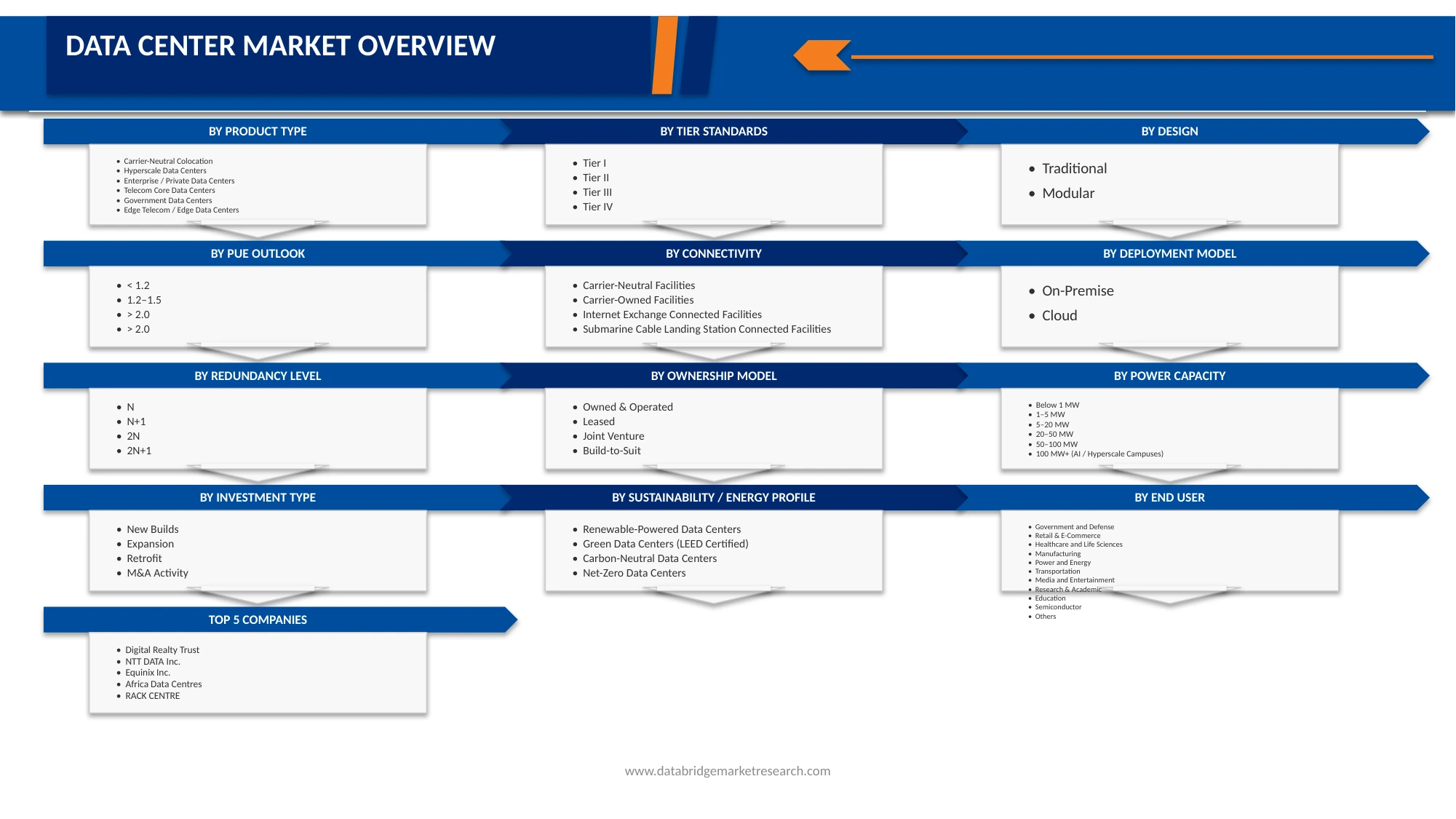

南非数据中心设施市场按产品类型、等级标准、设计、PUE展望、连通性、部署模式、冗余水平、所有权模式、电力能力、投资类型、可持续性/能源概况以及最终用户划分。

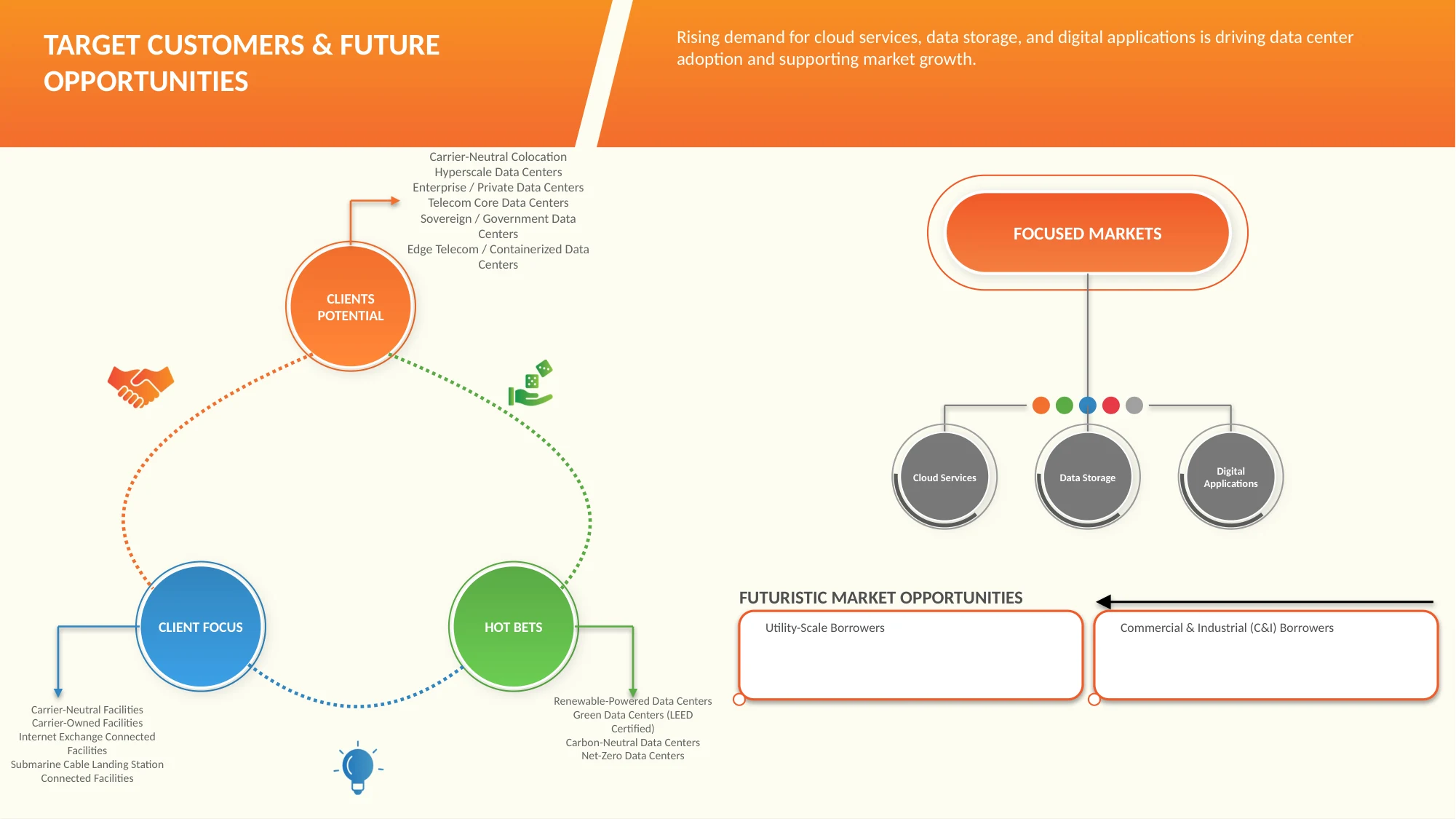

- 按产品类型

根据产品类型,南非数据中心设施市场被划分为载体中和同地办公、超规模数据中心、企业/私人数据中心、电信核心数据中心、主权/政府数据中心和边缘电信/集装箱数据中心。 2025年,由于企业、云供应商和电信公司对多承运人连通性、可扩展的基础设施和成本效益高的外包解决方案的需求日益增加,承运人中立合用部分在市场上占据了37.98%的份额。 该部分受益于强大的互联生态系统、网络灵活性的提高以及全国各地数字化转型举措的不断增长。

超规模数据中心部分预计将在2026年至2033年的CAGR增长12.2%,其动力是全球云服务供应商的投资不断增加,对大规模计算能力的需求不断增加,以及人工智能、大数据分析以及以云为基础的服务迅速被采用。

- 按等级标准

根据分级标准,南非数据中心设施市场分为三级、四级、二级和一级。 第三级部分在2025年占了市场的65.20%的份额,同时它有能力提供高可用性、冗余性和业务可靠性,同时保持成本效率。 企业、云运营商和需要不间断提供服务的合用同一地点供应商普遍倾向于这一段。

预计四级部分将在2026年至2033年期间最快达到11.9%的CAGR, 其驱动力是:对容错基础设施的需求不断增长,

- 通过设计

在设计的基础上,南非数据中心设施市场被分割成传统和模块化. 传统部门在2025年占了82.59%的市场份额,因为它在既有企业和合用设施中广泛采用。 这些设施提供大规模部署能力、强有力的基础设施和长期业务稳定。

模块化部分预计将出现最快的增长,从2026年到2033年,CAGR增长为11.9%,其动力是其可扩展性、部署时间更快、建筑成本更低、以及越来越适合边际计算和迅速扩大数字基础设施项目。

- 由 PUE 展望

根据PUE展望,南非数据中心设施市场分为1.5-2.0、1.2-1.5、>2.0和<1.2。 2025年,1.5至2.0段占了市场的47.20%的份额,因为它兼顾了能源效率和大多数现有和新开发设施的运作可行性。

1.2-1.5段预计将在2026年至2033年达到11.9%的最快CAGR,同时增加对节能冷技术、可再生能源一体化和以可持续性为重点的数据中心开发的投资。

- 通过连接

在互联互通的基础上,南非数据中心设施市场被分割成航母中立设施、航母所属设施、互联网交换连接设施以及海底电缆着陆站连接设施。 2025年,由于对网络多样性、互联服务以及利用多家电信运营商和云供应商的需求不断增加,航母中性设施部分在市场中占了47.42%的份额。

由于对多网络连通、云互联服务和供应商独立合用同一地点解决方案的需求日益增加,预计2026年至2033年中航母中性设施段将最快达到12.0%的CAGR。 企业、超规模公司和数字服务供应商越来越倾向于采用不带载体的数据中心,以提高网络灵活性,减少延迟性,改进冗余性,并支持扩大数字转换和云采纳举措。

- 按部署模式

以部署模式为基础,南非数据中心设施市场被分割成一成不变和云层。 2025年,由于能够对数据安全、监管合规、基础设施管理和业务业绩提供更大的控制,现场部分在市场中占了56.93%的份额。 大型企业、政府机构、金融机构和电信公司继续倾向于根据任务关键工作量和敏感的数据处理要求进行预先部署。

云段预计在2026年至2033年的CAGR增长为11.9%,这是企业工作量增加、超规模云平台扩大以及软件服务和基础设施服务解决方案需求增加所驱动的。

- 按裁员级别

根据冗余水平,南非数据中心设施市场被分割为N+1,2N,N和2N+1. N+1部分在2025年占了42.60%的市场份额,因为它在可靠性和成本效益之间保持了最佳平衡,成为大多数企业和合用同一地点设施的首选配置。

2N+1部分预计将在2026年至2033年期间登记最快的CAGR,为12.3%,其动力是,对最高运行时间、增强复原力以及特派团关键应用程序和超规模部署的业务连续性的需求不断增加。

- 按所有权模式

根据所有权模式,南非数据中心设施市场被分割成自有和运营、租赁、合资经营和自建。 拥有和运营的部分在2025年占了44.27%的市场份额,原因是合用同一地点供应商、电信运营商和超规模开发商大力投资,寻求对设施运营和基础设施管理的全面控制。

由于全球数据中心运营商、当地基础设施供应商、电信公司和投资公司之间加强合作以加快设施开发和市场扩张,预计合资企业部分在2026至2033年期间将出现12.2%的最快CAGR。 合资经营模式使参与者能够分享资本投资、业务专门知识、监管知识和市场准入,支持在南非各地快速部署大型数据中心项目。

- 按功率

根据发电能力,南非数据中心设施市场分为5-20兆瓦、20-50兆瓦、1-5兆瓦、50-100兆瓦、低于1兆瓦和100兆瓦+。 (AI/Hyperscale 校园). 5至20兆瓦部分在2025年占了31.71%的市场份额,这取决于该部分是否适合企业、合用同一地点和云服务部署需要可扩展但具有成本效益的基础设施。

100兆瓦+(AI/hyperscale survices)部分预计将在2026年至2033年的CAGR增长最快,增长幅度为12.5%,其动力是人工智能基础设施、超规模云扩张和高密度计算环境的投资不断增加。

- 按投资类型

根据投资类型,南非数据中心设施市场被划分为新建、扩建、改造和并购活动。 2025年,由于对现代数据中心基础设施的需求增加,云层采入增加,国内和国际运营商的投资活动强劲,新的建筑部分占了市场的42.07%。

扩建部分预计将在2026年至2033年期间最快达到11.9%的CAGR,其动力是能力升级,车架需求增加,以及需要适应各行业日益增长的数字工作量.

- 根据可持续性/能源概况

根据可持续性/能源概况,南非数据中心设施市场被划分为可再生能源数据中心、绿色数据中心(经认证)、碳中和数据中心以及净零数据中心。 可再生能源数据中心部分在2025年占据了市场主导地位,占36.48%,同时越来越多地采用太阳能和风能解决方案来降低运营成本并改进可持续性绩效。

碳-新数据中心部分预计将在2026年至2033年期间最快达到12.0%的CAGR, 其驱动力是企业可持续性承诺不断增长、监管对减排的日益重视以及对对环境负责的数字基础设施的需求不断增加。 数据中心运营商越来越多地投资于可再生能源采购、节能技术和碳抵消举措,以实现碳中和业务,同时满足不断变化的环境、社会和治理目标和客户期望。

- 按终端用户

以最终用户为基础,南非数据中心设施市场分为信息技术和电信、银行、金融服务和保险、政府和国防、零售和电子商务、保健和生命科学、制造业、电力和能源、运输、媒体和娱乐、研究和学术、教育、半导体等。 由于云计算、移动数据交通、宽带连接和数字化转型举措的迅速增长,2025年,信息技术和电信部分占市场主导份额为27.56%。 增加对网络基础设施、5G部署和内容提供服务的投资,继续加强对这一部分内数据中心设施的需求。

信息技术和电信部门预计将在2026至2033年期间实现12.6%的最快CAGR, 其驱动力是云服务持续扩展、互联网使用率上升、人工智能应用日益被采用、以及南非各地数字基础设施投资增加。

撒哈拉以南非洲数据中心机制

南非主导了撒哈拉以南非洲数据中心设施市场,在2025年占收入份额最大,为20.50%,并得到了其完善的数字基础设施、牢固的连通性生态系统、广泛的海底电缆网络以及超规模和同地办公数据中心投资集中的支持。 该国受益于一个成熟的电信部门,云层采行不断增长,良好的商业环境,对数据本地化的需求不断增加,使其成为整个区域数据中心发展和数字服务的主要枢纽。

尼日利亚非洲数据中心市场洞察机制

尼日利亚是撒哈拉以南非洲增长最快的数据中心市场,其驱动力是快速数字化、强劲的人口增长、扩大互联网渗透和越来越多地采用云服务。 国家繁荣的金融技术、电子商务、电信和数字银行部门正在产生对合用同一地点和超规模基础设施的大量需求。 全球和区域数据中心运营商的投资不断增加,同时数据本地化要求也日益增加,这继续加强了尼日利亚作为西非主要数字基础设施中心的地位。

肯尼亚非洲数据中心市场透视设施

肯尼亚在撒哈拉以南非洲数据中心设施市场占有重要地位,原因是其先进的信通技术生态系统、战略地理位置以及作为东非主要连接网关的作用。 企业日益数字化、云层吸收增加、移动数据消耗增加以及对海底电缆基础设施的持续投资,正在推动全国对载体中性、超规模和边缘数据中心设施的需求。

非洲象牙海岸数据中心设施

象牙海岸正在成为撒哈拉以南非洲数据中心设施市场中的一个关键增长市场,并得到强有力的经济发展、扩大电信基础设施和增加数字转型举措的支持。 对云服务、企业数据存储和本地化托管解决方案的需求不断增长,特别是在西非法语国家,正在鼓励投资于现代数据中心设施和连通基础设施。

塞内加尔非洲数据中心市场透视机制

在政府主导的数字经济方案、扩大宽带接入以及越来越多地采用以云为基础的技术的推动下,塞内加尔正在成为撒哈拉以南非洲数据中心投资越来越有吸引力的目的地。 该国在西非海岸的战略位置,加上企业对安全数据储存和处理能力日益增长的需求,正在支持发展先进的数据中心基础设施。

坦桑尼亚非洲数据中心市场洞察机制

坦桑尼亚正在目睹撒哈拉以南非洲数据中心设施市场稳步增长,互联网使用量增加、移动连接增加以及数字金融服务日益被采用等都为这一增长提供了动力。 对电信网络、企业数字化举措和云计算服务的投资正在产生对可扩展数据中心基础设施的需求,使该国成为东非新兴数据中心市场。

乌干达非洲数据中心市场透视设施

随着各组织越来越多地采用数字技术和云服务,乌干达在撒哈拉以南非洲数据中心设施市场的重要性正在增加。 电信运营商、金融机构、政府机构和教育组织不断增长的需求正促使人们需要安全可靠的数据中心设施。 预计信通技术基础设施的继续扩大和对当地数据托管的日益重视将支持该国的长期市场增长。

撒哈拉以南非洲数据中心基金

非洲数据中心设施行业主要由历史悠久的公司领导,包括:

- 数字地产信托 (美国).

- NTT DATA公司(日本)

- 埃克尼克斯股份有限公司(美国)

- 非洲数据中心(南非)

- (尼日利亚)

- 帕拉图斯·非洲(纳米比亚)

- 微软公司(美国).

- 花威技术非洲(Pty)有限公司(南非)

- 拉克肖集团(乌干达)

- iX非洲数据中心(肯尼亚)

- 万代数据中心 (美国).

- 奥尼克斯数据中心有限公司(尼日利亚)

- 非洲数字公园(南非)

- 温古-非洲(坦桑尼亚)

- (南非)

- ST 数字(南非)

- PAIX数据中心(肯尼亚)

- 开放存取数据中心(南非)

撒哈拉以南非洲数据中心设施市场最新动态

- 2026年5月,数字地产在西班牙巴塞罗那开设了第一个数据中心(BCN1),标志着其足迹在南欧和地中海地区的战略扩张. 该设施位于圣阿德里亚德贝索斯创新区,增加了约14兆瓦的计划容量,并加强了跨越欧洲、北非、中东和美洲的主要全球路线之间的连通性。 这种扩张加强了数字地产公司作为全球数据中心主要运营商的地位,从而能够改善互联密度、增强网络复原力并增强对跨地中海走廊的人工智能和云驱动工作量的支持。

- 2026年4月,NTT DATA在约翰内斯堡互联网交易所(JINX)成功达到400Gbps对等能力,从而实现了一个重大的网络基础设施里程碑,标志着非洲任何网络运营商的第一个网络运营商. 这一发展提高了南非互联网交通交流的效率和可扩展性,加强了JINX作为一个具有全球竞争力的互联枢纽。 这一升级加强了NTT DATA在非洲数字生态系统中的地位,改进了网络性能,减少了延迟,支持了云供应商日益增长的需求。

- 2025年11月,Equinix通过在尼日利亚拉各斯推出一个2200万美元的专用数据中心LG3而扩大了其全球互联平台. 这标志着Equinix在西非的第一个绿地设施,旨在支持同地办公服务,同时直接融入Equinix Fabric进行无缝数字互通. 该项目是Equinix更广泛的1亿美元投资战略的一部分,目的是加强其在整个非洲区域的存在,预计业务将在2026年Q1开始。 Equinix的西非足迹。

- 2026年2月,Cassava Technologies在南非获得了一个重要的监管批准里程碑,拟将非洲数据中心业务的股份出售给由标准银行和自由集团支持的STANLIB基础设施投资公司。 竞争法庭的批准使STANLIB能够获得对ADC的联合控制,支持其在非洲数字基础设施部门的更广泛的投资战略。 这一发展加速了资本流入非洲数据中心

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 概况

1.4 限制

1.5 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 紧缩和定价

2.5 DBMR 爆炸物数据评估模式

2.6 模拟模型

2.7 关于关键意见牵头者的初步意见

2.8 DBMR市场定位资源

2.9 DBMR VENDER 共享分析

2.1 市场终端使用总额

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 波特的五个部队分析

4.1.1 新技术威胁(移动)

4.1.2 供应商的优势(高度)

4.1.3 获得奖学金(升至高)

4.1.4 子系统(移动)的热量

4.1.5 工业评估(高)

4.1.6 总工业合同

4.2 价值分析

4.2.1 土地分配和选址

4.2.2 设计和工程

4.2.3 设备和材料采购

4.2.4 建筑和基础设施发展

4.2.5 能力和联系一体化

4.2.6 数据中心作业和设施管理

4.2.7 软件和服装服务交付

4.2.8 最终用户和数字经济

4.2.9 总体评估

4.3 规范标准

4.3.1 数据保护和价格条例

4.3.2 电信和信通技术准入

4.3.3 建筑标准和基础结构标准

4.3.4 环境和可持续性条例

4.3.5 能源和权力条例

4.3.6 循环和基础结构需求

4.3.7 业务人员共同通过的国际标准

4.4 政策分析

4.5 网络和成长项目

4.5.1 按类别

4.5.1.1 企业/私人数据中心 -- -- 高级网络、移动增长

4.5.1.2 喀里埃-北冰洋走廊 -- -- 中期石油勘探,高度增长

4.5.1.3 氢化物数据中心 -- -- 低密度、高度增长

4.5.1.4 电信公司核心数据中心 -- -- 高网、移动增长

4.5.1.5 EDGE TELECOM / 封存数据中心 -- -- 低报、高成长

4.5.1.6 斯洛文尼亚/政府数据中心 -- -- 中期网络、高成长

4.5.2 按标准分类

4.5.2.1 一 -- -- 低记录、低增长

4.5.2.2 第二期 -- -- 中期规划、中期增长

4.5.2.3 第三阶段 -- -- 高度网络、高度增长

4.5.2.4 第四期 -- -- 进入中期、高成长期

4.6 系统分析

4.6.1 概况

4.6.2 技术领域有步骤的敏感性评估

4.6.3 伙伴关系

4.6.3.1 具有有效协调手段的移动数据中心

4.6.3.2 化学电子数据中心

4.6.3.3 通信电子控制中心

4.6.4 评估撒哈拉以南非洲地区的趋势

4.6.4.1 数据中心冷却

4.6.4.2 EDGE基础设施

4.6.4.3 提高能源效率

4.6.4.4 可再生能源一体化

4.6.5 结论

4.7 投资流动分析

4.7.1 概况

4.7.2 资本来源

4.7.2.1 外国直接投资

4.7.2.2 私人公平和基础结构基金

4.7.2.3 发展融资机构

4.7.3 地理投资

4.7.3.1 第1类投资

4.7.3.2 新兴投资

4.7.4 新兴投资专题

4.7.4.1 可再生能源一体化

4.7.4.2 大赦国际数据中心

4.7.4.3 EDGE基础设施扩展

4.7.5 影响资本流动的关键投资风险

4.8 关键里程碑:投资者、设计者、雇员/就业行动者——每个国家和部门

4.9 每一部分的需求

4.9.1 导言

4.9.2 企业/私人数据中心

4.9.3 喀里埃-北欧碰撞

4.9.4 氢化物数据中心

4.9.5 电信公司核心数据中心

4.9.6 EDGE TELECOM/存储数据中心

4.9.7 所罗门群岛/政府数据中心

4.9.8 标准

4.9.9 设计(笔译和流动)

4.9.10 PUE <1.2

4.9.11 PUE 1.2-1.5

4.9.12 PUE 1.5-2.0.

4.9.13 PUE > 2.0

4.9.14 卡尔里耶-欧盟设施

4.9.15 集装箱自有设施

4.9.16 互联网交换设施

4.9.17 水库地面站连接设施

4.9.18 保护儿童组织

4.9.19 书名表

4.9.20 N级

4.9.21 N+1 导弹

4.9.22 2N (韩语)

4.9.23 2N+1 (韩语)

4.9.24 拥有和运作

4.9.25 失踪

4.9.26 联合检查组

4.9.27 布依尔德-图-苏伊特

4.9.28 能力、投资类型和可持续性/能源供应

4.9.29 银行、金融服务和保险

4.9.30 政府和国防

4.9.31 信息技术和电信

4.9.32 保健和生命科学

4.9.33 权力和能源

4.9.34 运输

4.9.35 电子交易和电子商务

4.9.36 研究和学术

4.9.37 制造

4.9.38 媒体和企业

4.9.39 教育

4.9.40 波多黎各

4.9.41 其他人员

4.9.42 结论

4.1 按国家分列的风险因素

4.10.1 导言

4.10.2 南非

4.10.3 尼日利亚

4.10.4 肯尼亚

4.10.5 IVORY 费用

4.10.6 塞内加尔

4.10.7 坦桑尼亚

4.10.8 乌干达

4.10.9 津巴布韦

4.10.10 多哥

4.10.11 贝宁

4.10.12 撒哈拉非洲分区域

4.11 新业务和新兴业务的回归机会和未来

4.1.1.1 导言

4.1.1.2 氢化物数据汇合器作为未来最小的汇合器

4.11.3. 正在形成的碳氢化合物 -- -- 铀合金设施

4.11.4 汇兑和包裹数据中心

4.11.5 长期复原的公开和政府数据中心

4.1.1.6 新兴数据中心作为初步增长部分出现

4.11.7 建立新的高价值回收类别

4.11.8 未来展望

4.11.9 结论

4.12 实际操作者和新出现的挑战者的竞争基准

4.12.1 导言

4.1.2 基准分析

4.1.2.3 结论

4.13 公司评价

5 战争的影响、供应的化学分析、地高地低地低地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地高地

5.1 供应保障

5.1.1 战略决定

5.1.1.1 基础设施的多样化

5.1.1.2 恢复对单一供应的付款的多式联运战略

5.1.1.3 区域治理数据中心

5.1.2 裁减保留资产

5.1.2.1 与区域指标建立战略伙伴关系

5.1.2.2 产出期间的替代网络运行

5.2 能源和数据中心业务成本风险

5.2.1 战略决定

5.2.1.1 高密度设施管理电费

5.2.1.2 提高协调和能力使用效率

5.2.1.3 长期使用费用稳定合同

5.2.1.4 优化能源设计方案

5.2.1.5 扩大能源来源

5.2.1.6 使用氢能聚合设施

5.3 地理特征评估

5.3.1 战略决定

5.3.1.1 扩大数据中心网络以用于新兴市场

5.3.1.2 二级城市的分散设施

5.3.1.3 实现政治稳定

5.3.1.4 港口基础设施的发展

5.3.1.5 火箭发射的可移动设计

5.4 空间规划和风险管理

5.4.1 战略决定

5.4.1.1 继续规划减灾工作

5.4.1.2 循环投资

5.4.1.3 应对气候风险的能力(燃料、热量和排出热量)

5.4.1.4 发展易碎易碎易碎易碎的模型

5.4.1.5 能力和网络输出的后备连接计划

5.5 现金和财政保护

5.5.1 战略决定

5.5.1.1 投资来源的多样化

5.5.1.2 重新出现风险的多国伙伴关系

5.5.1.3 以需求敏感性为基础的散热

5.5.1.4 对能源效率技术的描述

5.6 自行车和数据保护

5.6.1 战略决定

5.6.1.1 企业企业标准

5.6.1.2 ZERO-信托基金网络

5.6.1.3 死亡事件应答

5.6.1.4 与预防犯罪部门的伙伴关系

5.6.1.5 在敏感部门监测数据

5.7 新业务和新兴业务恢复机会和前景

6 对市场的影响

6.1 相关趋势概述

6.2 成本影响

6.2.1 对数据中心的影响

6.2.2 对服装服务供应的影响

6.2.3 对企业交易的影响

6.2.4 对政府的影响

6.3 供应的中国讨论

6.3.1 供应

6.3.2 语言挑战

6.3.3 能源供应风险

6.3.4 循环和数字化风险

6.4 总统府的战略反应

6.4.1 定位和大会举措

6.4.2 供应气候变化

6.4.3 战略伙伴关系

6.4.4 可再生能源和可持续性投资

6.4.5 基础设施开发

6.5 托普-5国家市场的当前趋势

6.6 当地生产VS进口

6.7 选民标准

7个市场概况

7.1 驾驶员

7.1.1 按全球循环方案分列的投资

7.1.2 数据定位的需求

7.1.3 金融服务、电子商务和数字服务的增长

7.2 障碍

7.2.1 高额资本支出需求

7.2.2 各区域的有限边界

7.3 机会

7.3.1 非洲作为区域资料库的出现

7.3.2 日益增长的EDGE数据中心需求

7.4 挑战

7.4.1 确保可再生能源的供应和能源效率

7.4.2 循环和数据保护风险

8 撒哈拉以南非洲数据中心市场,按产品类型分列

8.1 概况

8.2 喀里埃-北冰洋碰撞

8.3 氢化物数据中心

8.4 企业/私人数据中心

8.5 电信公司核心数据中心

8.6 所罗门群岛/政府数据中心

8.7 EDGE TELECOM 数据中心

8.8 2018至2033年按潜力分列的中非次区域/撒哈拉喀里尔-中原数据中心市场的合并情况(千美元)

8.8.1 20-50兆瓦

8.8.2 5-20兆瓦

8.9 2018-2033年按Power能力分列的撒哈拉以南非洲数据中心数据中心数据(千美元)

8.9.1 50-100兆瓦

8.9.2 20-50兆瓦

8.1 撒哈拉以南非洲企业/数据中心市场的私人数据中心,按能力分列,2018-2033年(美元)

8.10.1 1-5兆瓦

8.10.2 0.5-1兆瓦

8.11 撒哈拉以南非洲数据中心核心数据中心,按能力分列,2018-2033年(千美元)

8.1.1.1 5-10兆瓦

8.11.2 1-5兆瓦

8.12 撒哈拉非洲分区域办事处/政府数据中心数据中心,按Power能力分列,2018-2033年(千美元)

8.12.1 - 1至5兆瓦

8.1.2.2 0.5-1兆瓦

8.13 2018-2033年按Power Capition分列的撒哈拉以南非洲数据中心数据(千美元)

8.13.1 200-500千瓦

8.13.2 50-200千瓦

9 撒哈拉以南非洲数据中心市场,按标准分列

9.1 概况

9.2 第三阶段

9.3 第四阶段

9.4 第二期

9.5 轮胎I

撒哈拉以南非洲数据中心市场,按设计分列

10.1 概况

10.2 传统

10.3 摩纳哥

11 撒哈拉以南非洲数据中心市场,按Pue Outlok分列

11.1 概况

11.2 1.5-2.0

11.3 1.2-1.5

11.4 > 2.0 (中文(简体) ).

11.5 < 1.2

12 撒哈拉以南非洲数据中心市场,按关联性分列

12.1 概况

12.2 卡尔里埃-欧盟设施

12.3 卡车自有设施

12.4 互联网交换设施

12.5 水库地面站连接设施

13. 按就业模式分列的撒哈拉以南非洲数据中心市场

13.1 概况

13.2 保护儿童组织

13.3 书名

13.4 按类型分列的2018-2033年撒哈拉以南非洲数据中心市场情况(千美元)

13.4.1 公共服装

13.4.2 私人服装

13.4.3 氢化物

13.4.4 MULTI-CLOUD

14 撒哈拉以南非洲数据中心市场,按区域划分

14.1 概况

14.2 N+1

14.3 2N (韩语)

14.4 N级

14.5 2N+1

15 撒哈拉以南非洲数据中心市场,按所有者模式分列

15.1 概况

15.2 拥有和运作

15.3 损失

15.4 联合调查

15.5 基本建设

16 按能力分列的撒哈拉以南非洲数据中心市场

16.1 概况

16.2 5-20兆瓦

16.3 20-50兆瓦

16.4 1-5兆瓦

16.5 50-100兆瓦

16.6 低一兆瓦

16.7 100兆瓦+(AI/HyperSCALE相机)

17. 按投资类型分列的撒哈拉以南非洲数据中心市场

17.1 概况

17.2 新布隆迪

17.3 扩展

17.4 改组

17.5 并购活动

18 撒哈拉以南非洲数据中心市场,按可持续性/能源供应分列

18.1 概况

18.2 可再生数据中心

18.3 绿色数据中心

18.4 加勒比-北欧数据中心

18.5 净泽罗数据中心

19 撒哈拉以南非洲数据中心市场,按最终用户分列

19.1 概况

19.2 信息技术和电信

19.3 银行、金融服务和保险

19.4 政府和国防

19.5 电子交易和电子商务

19.6 保健和生命科学

19.7 制造

19.8 能力和能量

19.9 运输

19.1 媒体和企业

19.11 研究和学术

19.12 教育

19.13 波多黎各

19.14 其他人员

19.15 撒哈拉以南非洲银行、金融服务和保险(BFSI)

19.15.1 银行

19.15.2 金融服务

19.15.3 保险公司

19.16 撒哈拉以南非洲政府和数据中心市场防御,按类型分列,2018-2033年(千美元)

19.16.1 中央和地方政府机构

19.16.2 执法和公共安全机构

19.16.3 国防和军事部门

19.16.4 国家安全和情报机构

19.17 2018-2033年按类型分列的撒哈拉以南非洲保健中心和数据中心市场的生活科学(千美元)

19.17.1 医院

19.17.2 医药公司

19.17.3 临床研究组织

19.18 按类型分列的撒哈拉以南非洲数据中心市场运输情况,2018-2033年(千美元)

19.18.1 自由和语言

19.18.2 机场

19.18.3 海运和港口

19.18.4 货运

按国家分列的撒哈拉以南非洲数据中心20个市场

20.1 撒哈拉以南非洲

20.1.1 南非

20.1.2 尼日利亚

20.1.3 肯尼亚

20.1.4 纵横

20.1.5 塞内加尔

20.1.6 坦桑尼亚

20.1.7 乌干达

20.1.8 津巴布韦

20.1.9 多哥

20.1.10 本尼姆语

20.1.11 撒哈拉非洲分区域

21 撒哈拉以南非洲数据中心市场:

21.1 制造商公司共享分析:撒哈拉以南非洲

22 SWOT分析

23个公司简介

23.1 数字真实信任INC.

23.1.1 公司会计制度

23.1.2 反馈分析

23.1.3 产品港口

23.1.4 最近的发展

23.2 NTT DATA INC.

23.2.1 公司会计制度

23.2.2 产品港口

23.2.3 最近的发展

23.3 EQUINIX 政府间谈判委员会

23.3.1 公司会计制度

23.3.2 反馈分析

23.3.3 产品港口

23.3.4 最近的发展

23.4 非洲数据中心(卡萨瓦技术组)

23.4.1 公司会计制度

23.4.2 产品港口

23.4.3 最近的发展

23.5 拉克中心。

23.5.1 公司会计制度

23.5.2 产品港口

23.5.3 最近的发展

23.6 非洲数字园林

23.6.1 公司会计制度

23.6.2 产品港口

23.6.3 最近的发展

23.7 华为技术公司,LTD.

23.7.1 公司会计制度

23.7.2 产品港口

23.7.3 最近的发展

23.8 IXAFRICA数据中心

23.8.1 公司会计制度

23.8.2 生产

23.8.3 最近的发展

23.9 微型公司

23.9.1 公司会计制度

23.9.2 反馈分析

23.9.3 产品港口

23.9.4 最近的发展

23.1 无人驾驶飞机

23.10.1 公司会计制度

23.10.2 产品港口

23.10.3 最近的发展

23.11 ONIX数据中心

23.11.1 公司会计制度

23.11.2 产品港口

23.11.3 最近的发展

23.12 开放存取数据中心

23.12.1 公司会计制度

23.12.2 产品港口

23.12.3 最近的发展

23.13 帕IX数据中心

23.13.1 公司会计制度

23.13.2 产品港口

23.13.3 最近的发展

23.14 非洲议会

23.14.1 公司会计制度

23.14.2 产品港口

23.14.3 最近的发展

23.15 拉希奥集团

23.15.1 公司会计制度

23.15.2 产品港口

23.15.3 最近的发展

23.16 ST数字组

23.16.1 公司会计制度

23.16.2 产品港口

23.16.3 最近的发展

23.17 自愿数据中心

23.17.1 公司会计制度

23.17.2 产品港口

23.17.3 最近的发展

23.18 温古法律

23.18.1 公司会计制度

23.18.2 生产

23.18.3 最近的发展

24 个问题

25份有关报告

表格列表

表1 总表

表2 价值分析

表3 撒哈拉以南非洲数据中心市场规范标准

表4 按类型分列的申请和项目增长情况

表5 按台标准分列的记录和成长项目

表6 按技术领域分列的趋势敏感性评估

表8 按部门分列的尼日利亚数据中心设施市场 -- -- 关键产品(进口商、设计商和生产者/就业者)

表9 南部非洲数据中心市场 -- -- 按部门分列的关键产品(进口商、设计商和生产者/就业者)

表10. 按部门分列的第四产业公司数据中心市场 -- -- 关键行业(企业家、设计师和EPC/就业演员)

表11. 数据中心市场 -- -- 按部门分列的关键产品(进口商、设计商和生产者/就业者)

表12. 按部门分列的基准数据中心市场 -- -- 关键产品(进口商、设计商和生产者/就业者)

表13. 按部门分列的塞内加尔数据中心市场 -- -- 关键产品(进口商、设计商和生产者/就业者)

表14. 按部门分列的坦桑尼亚数据中心市场 -- -- 关键平台(供应商、设计师和EPC/就业演员)

表15. 按部门分列的肯尼亚数据中心市场 -- -- 关键平台(进口商、设计商和生产者/就业者)

表16. 按部门分列的赞比亚数据中心市场 -- -- 关键市场(投资者、设计者和EPC/就业者)

表17 乌干达数据中心市场 -- -- 按部门分列的关键产品(进口商、设计商和生产者/就业者)

表18 竞争土地

表19 技术材料

表20 公司比较分析

表21. 公司服务项目

表22 TOP 5 影响市场和木材土地

表23 撒哈拉以南非洲数据中心市场,按产品类型分列,2018-2033年(千美元)

表24 2018-2033年按潜力分列的非洲次区域/撒哈拉喀里尔-中东欧数据中心市场的合并情况(美元)

表25 2018-2033年撒哈拉以南非洲数据中心数据中心(按Power能力分列)

表26 2018-2033年撒哈拉以南非洲地区数据中心市场私营数据中心(按能力分列)

表27. 2018-2033年撒哈拉以南非洲数据中心核心数据中心(美元)

表28 撒哈拉以南非洲地区/数据中心政府数据中心,按能力分列,2018-2033年(千美元)

表29 2018-2033年按power Capition分列的撒哈拉以南非洲数据中心/数据中心数据(千美元)

表30 撒哈拉以南非洲数据中心市场,按标准分列,2018-2033年(千美元)

表31 撒哈拉以南非洲数据中心市场,按设计单位分列,2018-2033年(千美元)

表32 撒哈拉以南非洲数据中心市场,按Pue OutloOK分列,2018-2033年(千美元)

表33. 2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表34 撒哈拉以南非洲数据中心市场,按就业模式分列,2018-2033年(千美元)

表35 按类型分列的2018-2033年撒哈拉以南非洲数据中心市场情况(千美元)

表36. 2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表37 撒哈拉以南非洲数据中心市场,按所有者模式分列,2018-2033年(千美元)

表38 撒哈拉以南非洲数据中心市场,按能力分列,2018-2033年(千美元)

表39 撒哈拉以南非洲数据中心市场,按投资类型分列,2018-2033年(千美元)

表40 撒哈拉以南非洲数据中心市场,按可持续性/能源状况分列,2018-2033年(千美元)

表41 撒哈拉以南非洲数据中心市场,按终端用户分列,2018-2033年(千美元)

表42. 按类型分列的2018-2033年撒哈拉以南非洲数据中心市场的银行、金融服务和保险(BFSI)

表43. 按类型分列的2018-2033年撒哈拉以南非洲政府和数据中心市场防御情况(千美元)

表44. 2018-2033年按类型分列的撒哈拉以南非洲数据中心市场保健和生活科学(千美元)

表45 按类型分列的2018-2033年撒哈拉以南非洲数据中心市场的运输情况(千美元)

表46 按国家分列的2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表47 撒哈拉以南非洲数据中心市场,按产品类型分列,2018-2033年(千美元)

表48. 2018-2033年按Power能力分列的非洲次区域/撒哈拉喀拉里尔-中北部数据中心市场的合并情况(美元)

表49 2018-2033年撒哈拉以南非洲数据中心数据中心(按Power能力分列)

表50 撒哈拉以南非洲企业/数据中心市场的私人数据中心,按能力分列,2018-2033年(千美元)

表51 2018-2033年撒哈拉以南非洲数据中心核心数据中心(美元)

表52 撒哈拉以南非洲地区/数据中心市场政府数据中心,按能力分列,2018-2033年(千美元)

表53. 2018-2033年撒哈拉以南非洲数据中心/数据中心数据中心(按Power能力分列)

表54 撒哈拉以南非洲数据中心市场,按标准分列,2018-2033年(千美元)

表55. 按设计分列的2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表56 撒哈拉以南非洲数据中心市场,按Pue Outlook分列,2018-2033年(千美元)

表57. 2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表58 撒哈拉以南非洲数据中心市场,按就业模式分列,2018-2033年(千美元)

表59 2018-2033年按类型分列的撒哈拉以南非洲数据中心市场(千美元)

表60. 2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表61 撒哈拉以南非洲数据中心市场,按所有者模式分列,2018-2033年(千美元)

表62 2018-2033年撒哈拉以南非洲数据中心市场,按能力分列

表63 撒哈拉以南非洲数据中心市场,按投资类型分列,2018-2033年(千美元)

表64 按可持续性/能源状况分列的撒哈拉以南非洲数据中心市场,2018-2033年(千美元)

表65 撒哈拉以南非洲数据中心市场,按最终用户分列,2018-2033年(千美元)

表66. 按类型分列的2018-2033年撒哈拉以南非洲数据中心市场的银行、金融服务和保险(BFSI)

表67 按类型分列的2018-2033年撒哈拉以南非洲政府和数据中心市场的防御工事(千美元)

表68. 2018-2033年按类型分列的撒哈拉以南非洲保健中心和数据中心市场的生活科学(千美元)

表69 按类型分列的2018-2033年撒哈拉以南非洲数据中心市场的运输情况(千美元)

表70 2018-2033年按产品类型分列的南非数据中心市场(千美元)

表71 2018-2033年按电力能力分列的南非集装箱-北美集装箱在数据中心市场的合并情况(10万美元)

表72 2018-2033年按power能力分列的数据中心市场南非水分数据中心(千美元)

表73 2018-2033年按能力分列的数据中心市场南非企业/私人数据中心(千美元)

表74 2018-2033年按能力分列的数据中心市场南非核心数据中心(千美元)

表75. 2018-2033年按能力分列的数据中心市场中南非国家/政府数据中心(千美元)

表76 2018-2033年按潜力分列的数据中心市场中南非数据中心(10万美元)

表77. 2018-2033年南非数据中心市场(千美元)

表78 2018-2033年按设计分列的南非数据中心市场(千美元)

表79 2018-2033年南非数据中心市场(千美元)

表80 2018-2033年按联系分列的南非数据中心市场(千美元)

表81 2018-2033年按就业模式分列的南非数据中心市场(千美元)

表82 按类型分列的2018-2033年南部非洲数据中心市场面积(千美元)

表83 2018-2033年南非数据中心市场(千美元)

表84 2018-2033年南非数据中心市场,按业主模式分列(千美元)

表85 2018-2033年按能力分列的南非数据中心市场(千美元)

表86 2018-2033年按投资类型分列的南非数据中心市场(千美元)

表87 2018-2033年按可持续性/能源配置分列的南非数据中心市场(千美元)

表88 2018-2033年按终端用户分列的南非数据中心市场(千美元)

表89 2018-2033年按类型分列的数据中心市场的南非银行、金融服务和保险(BFSI)

表90 按类型分列的2018-2033年南部非洲政府和数据中心市场的防御工事(千美元)

表91 2018-2033年按类型分列的非洲数据中心市场的南部非洲保健和生活科学(千美元)

表92 2018-2033年按类型分列的南部非洲数据中心市场的运输情况(千美元)

表93 尼日利亚数据中心市场,按产品类型分列,2018-2033年(千美元)

表94 2018-2033年尼日利亚城市中心城市和城市中心城市的碳合金(千美元)

表95 2018-2033年尼日利亚数据中心数据中心(按Power能力分列)

表96 2018-2033年尼日利亚企业/数据中心的私人数据中心(美元)

表97 尼日利亚数据中心市场核心数据中心,2018-2033年按能力分列的数据(千美元)

表98. 2018-2033年尼日利亚/政府数据中心数据中心数据,按能力分列

表99 2018-2033年尼日利亚数据中心中心中心数据中心(按Power容量分列)

表100 尼日利亚数据中心市场,按轮胎标准分列,2018-2033年(千美元)

表101 尼日利亚数据中心市场,按设计,2018-2033年 (千美元)

表102 尼日利亚数据中心市场,按Pue Outlook分列,2018-2033年(美元)

表103 2018-2033年尼日利亚数据中心市场(千美元)

表104 尼日利亚数据中心市场,按就业模式分列,2018-2033年(千美元)

表105 按类型分列的2018-2033年尼日利亚在数据中心市场中的作用(千美元)

表106 尼日利亚数据中心设施市场,按注册级别分列,2018-2033年(千美元)

表107 尼日利亚数据中心市场,按所有者模式分列,2018-2033年(千美元)

表108 2018-2033年尼日利亚数据中心市场(千美元)

表109 尼日利亚数据中心市场,按投资类型分列,2018-2033年(千美元)

表110 尼日利亚数据中心市场,按可持续性/能源供应分列,2018-2033年(美元)

表111 尼日利亚数据中心市场,按终端用户分列,2018-2033年(千美元)

表112 2018-2033年按类型分列的数据中心市场的尼日利亚银行、金融服务和保险(BFSI)

表113 按类型分列的2018-2033年尼日利亚政府和数据中心市场的防御工事(千美元)

表114 2018-2033年按类型分列的尼日利亚中心城市卫生和生活科学(千美元)

表115 按类型分列的2018-2033年尼日利亚数据中心市场的运输情况(千美元)

表116 肯尼亚数据中心市场,按产品类型分列,2018-2033年(千美元)

表117 2018-2033年按电力能力分列的数据中心市场中肯尼亚卡里尔-北冰洋的碰撞(千美元)

表118 数据中心市场的肯尼亚水分数据中心,按能力分列,2018-2033年(千美元)

表119 肯尼亚企业/数据中心市场的私人数据中心,按能力分列,2018-2033年(千美元)

表120 2018-2033年按Power能力分列的数据中心中心核心数据中心(千美元)

表121 2018-2033年肯尼亚/政府数据中心数据中心数据,按能力分列

表122 2018-2033年按Power能力分列的数据中心市场中肯尼亚EDEG TELECOM/封存数据中心(美元)

表123 肯尼亚数据中心市场,按轮胎标准分列,2018-2033年(千美元)

表124 肯尼亚数据中心市场,按设计单位分列,2018-2033年(千美元)

表125 肯尼亚数据中心市场,按Pue OutloOK分列,2018-2033年(千美元)

表126 肯尼亚数据中心市场,按关联性分列,2018-2033年(千美元)

表127 肯尼亚数据中心市场,按就业模式分列,2018-2033年(千美元)

表128 2018-2033年按类型分列的数据中心设施市场肯尼亚克洛德(千美元)

表129 肯尼亚数据中心市场,2018-2033年按区域划分(千美元)

表130 肯尼亚数据中心市场,按自有模式分列,2018-2033年(千美元)

表131 2018-2033年肯尼亚数据中心市场,按能力分列

表132 肯尼亚数据中心市场,按投资类型分列,2018-2033年(千美元)

表133 肯尼亚数据中心市场,按可持续性/能源供应分列,2018-2033年(千美元)

表134 肯尼亚数据中心市场,按终端用户分列,2018-2033年(千美元)

表135 2018-2033年按类型分列的数据中心市场的肯尼亚银行、金融服务和保险(BFSI)

表136 按类型分列的2018-2033年肯尼亚政府和数据中心市场的防御工事(10万美元)

表137 2018-2033年按类型分列的数据中心市场肯尼亚保健和生活科学(千美元)

表138 按类型分列的2018-2033年肯尼亚数据中心市场的运输情况(千美元)

表139 2018-2033年按产品类型分列的第四产业中心数据市场(千美元)

表140. 2018-2033年按Power能力分列的数据中心市场中碳酸酯-铀合金(千)

表141 数据中心市场上的四氧化碳数据中心,按Power容量分列,2018-2033年(千美元)

2018-2033年按Power能力分列的数据中心市场的第四产业/私人数据中心(美元)

表143 2018-2033年按power能力分列的数据中心中心核心数据中心(千美元)

表144. 2018-2033年按power能力分列的数据中心城市/政府数据中心

表145 2018-2033年按Power Capition分列的数据中心数据(10万美元)

表146 中央数据市场,按轮胎标准分列,2018-2033年(千美元)

表147 中美洲数据中心市场,按设计,2018-2033年(千美元)

表148 四期成本数据中心市场,按Pue OutloOK分列,2018-2033年(千美元)

表149 数据中心市场,按关联性分列,2018-2033年(千美元)

表150 中央数据市场,按就业模式分列,2018-2033年(千美元)

表 151 数据中心设施市场中海岸面积,按类型分列,2018-2033年(千美元)

表152 中美洲数据中心市场,2018-2033年按区域分列的数字(10万美元)

表153 中央数据中心数据市场,按所有者模式分列,2018-2033年(千美元)

表154 2018-2033年按Power Capition分列的第四产业中心数据市场(千美元)

表155 四、按投资类型分列的2018-2033年建筑中心数据市场(千美元)

表156 按可持续性/能源配置分列的第四产业中心数据市场,2018-2033年(千美元)

表157 中央数据市场,按最终用户分列,2018-2033年(千美元)

表158. 2018-2033年按类型分列的数据中心市场的第四产业银行、金融服务和保险(BFSI)

表159 2018-2033年按类型分列的数据中心市场政府和防御工事

表160. 2018-2033年按类型分列的数据中心市场的第四产业保健和生命科学(千美元)

表161 2018-2033年按类型分列的数据中心市场的第四产业运输(千美元)

表162 2018-2033年按产品类型分列的塞内加尔中心设施市场(千美元)

表163 2018-2033年按潜力分列的数据中心市场中恒温热力-中温热力合力(千美元)

表164 2018-2033年按power能力分列的数据中心市场中传感器数据(千美元)

表165 2018-2033年按潜力分列的数据中心市场中中小企业/私人数据中心(千美元)

表166 数据中心市场核心数据中心,按能力分列,2018-2033年(千美元)

表167 2018-2033年按能力分列的数据中心中心城市/政府数据中心(千美元)

表168 2018-2033年按能力分列的数据中心市场的传感器/存储数据中心(千美元)

表169 气候变化中心设施市场,按标准分列,2018-2033年(千美元)

表170 气象中心设施市场,按设计,2018-2033年(美元)

表171 2018-2033年按Pue Outlok分列的塞内加尔数据中心市场(千美元)

表172 气候变化中心设施市场,按关联性分列,2018-2033年(千美元)

表173 气候变化中心设施市场,按就业模式分列,2018-2033年(千美元)

表174 2018-2033年按类型分列的数据中心市场中的传感器(千美元)

表175 2018-2033年按降温水平分列的气候变化中心数据市场(千美元)

表176 气候变化中心设施市场,按所有者模式分列,2018-2033年(千美元)

表177 2018-2033年按能力分列的气候变化中心数据市场(千美元)

表178 2018-2033年按投资类型分列的塞内加尔数据中心市场(千美元)

表179 环境数据中心市场,按可持续性/能源供应分列,2018-2033年(千美元)

表180 气象中心设施市场,按终端用户分列,2018-2033年(千美元)

表181 2018-2033年按类型分列的数据中心市场的塞内加尔银行、金融服务和保险(BFSI)

表182 2018-2033年按类型分列的塞内加尔政府和数据中心市场防御情况(千美元)

表183 2018-2033年按类型分列的数据中心中心市场中的心卫生和生命科学(千分之一)

表184 2018-2033年按类型分列的数据中心中心市场中的安全运输(千美元)

表185 坦桑尼亚数据中心市场,按产品类型分列,2018-2033年(千美元)

表186 2018-2033年按潜力划分的坦桑尼亚集装箱-北美集装箱数据中心市场(千分之一)

表187 2018-2033年按Power能力分列的坦桑尼亚数据中心数据(千美元)

表188 2018-2033年坦桑尼亚企业/数据中心私人数据中心,按潜力能力分列

表189 坦桑尼亚数据中心市场的核心数据中心,按能力分列,2018-2033年(千美元)

表190 坦桑尼亚边境/政府数据中心在数据中心市场的情况,按能力分列,2018-2033年(千美元)

表191 2018-2033年按Power能力分列的坦桑尼亚数据中心数据(千)

表192 坦桑尼亚数据中心市场,按轮胎标准分列,2018-2033年(千美元)

表193 坦桑尼亚数据中心市场,按设计,2018-2033年(千分之一)

表194 坦桑尼亚数据中心市场,按Pue OutloOK分列,2018-2033年(千美元)

表195 坦桑尼亚数据中心市场,按关联性分列,2018-2033年(千美元)

表196 坦桑尼亚数据中心市场,按就业模式分列,2018-2033年(千美元)

表197 按类型分列的2018-2033年坦桑尼亚在数据中心设施市场中的成本(千美元)

表198 坦桑尼亚数据中心市场,按可再生能源水平分列,2018-2033年(千美元)

表199 坦桑尼亚数据中心市场,按所有者模式分列,2018-2033年(千美元)

表200 坦桑尼亚数据中心市场,按能力分列,2018-2033年(千美元)

表201 坦桑尼亚数据中心市场,按投资类型分列,2018-2033年(千美元)

表202 坦桑尼亚数据中心市场,按可持续性/能源供应分列,2018-2033年(千美元)

表203 坦桑尼亚数据中心市场,按终端用户分列,2018-2033年(千美元)

表204 按类别分列的2018-2033年坦桑尼亚数据中心市场的银行、金融服务和保险(BFSI)

表205 按类型分列的2018-2033年坦桑尼亚政府和数据中心市场防御情况(千美元)

表206 2018-2033年按类型分列的坦桑尼亚中部城市卫生和生活科学(千分之一)

表207 按类型分列的2018-2033年坦桑尼亚数据中心市场运输情况(千美元)

表208 乌干达数据中心市场,按产品类型分列,2018-2033年(千美元)

表209 2018-2033年按潜力分列的数据中心市场乌干达卡里尔 -- 北冰洋的碰撞(千美元)

表210 UGANDA HYPERSALE 数据中心在数据中心市场,按Power能力,2018-2033年(千美元)

表211 UGANDA企业/数据中心私人数据中心,按能力分列,2018-2033年(千美元)

表212 乌干达中心核心数据中心数据中心数据市场,按Power能力分列,2018-2033年(千美元)

表213 UGANDA overeign / 数据中心市场政府数据中心,按能力分列,2018-2033年(千美元)

表214 UGADGE TELECOM / 数据中心中心数据中心,按Power能力分列,2018-2033年(千美元)

表215 乌干达数据中心市场,按轮胎标准分列,2018-2033年(美元)

表216 乌干达数据中心市场,按设计单位分列,2018-2033年(美元)

表217 乌干达数据中心市场,按Pue Outlook分列,2018-2033年(千美元)

表218 乌干达数据中心市场,按关联性分列,2018-2033年(千美元)

表219 乌干达数据中心市场,按就业模式分列,2018-2033年(千美元)

表220 UGANDA 数据中心市场,按类型分列,2018-2033年(千美元)

表221 乌干达数据中心市场,2018-2033年按区域分列的

表222 乌干达数据中心市场,按自有模式分列,2018-2033年(千美元)

表223 乌干达数据中心市场,按能力分列,2018-2033年(千美元)

表224 乌干达数据中心市场,按投资类型分列,2018-2033年(千美元)

表225 乌干达数据中心市场,按可持续性/能源方案分列,2018-2033年(千美元)

表226 乌干达数据中心市场,按最终用户分列,2018-2033年(千美元)

表227 2018-2033年按类型分列的数据中心市场的乌干达银行、金融服务和保险(银行)

表228 2018-2033年按类型分列的乌干达政府和数据中心市场的防御工事(千美元)

表229 2018-2033年按类型分列的数据中心市场的乌干达保健和生命科学(千分之一)

表230 2018-2033年按类型分列的数据中心设施市场的乌干达运输(千美元)

表231 赞比亚数据中心市场,按产品类型分列,2018-2033年(千美元)

表232 2018-2033年按性别划分的数据中心市场中的赞比亚卡里尔-新加盟(美元)

表233 2018-2033年按power能力分列的数据中心数据(千美元)

表234 2018-2033年按Power Capacity分列的数据中心数据(美元)

表235 2018-2033年按Power Capition(千分之一)分列的位于数据中心市场的ZAMBIA核心数据中心

表236 津巴布韦/政府数据中心数据中心数据中心数据中心,按Power Capition分列,2018-2033年(千美元)

表237 2018-2033年按Power能力分列的数据中心数据(千美元)

表238 赞比亚数据中心市场,按轮胎标准分列,2018-2033年(千美元)

表239 赞比亚数据中心市场,按设计分列,2018-2033年(美元)

表240 赞比亚数据中心市场,按Pue Outlook分列,2018-2033年(美元)

表241 赞比亚数据中心市场,按关联性分列,2018-2033年(千美元)

表242 赞比亚数据中心市场,按就业模式分列,2018-2033年(千美元)

表243 2018-2033年按类型分列的数据中心市场中的赞比亚克卢德(10万美元)

表244 赞比亚数据中心市场,2018-2033年按区域划分(千美元)

表245 赞比亚数据中心市场,按自有模式分列,2018-2033年(美元)

表246 赞比亚数据中心市场,按能力分列,2018-2033年(千美元)

表247 赞比亚数据中心市场,按投资类型分列,2018-2033年(千美元)

表248 赞比亚数据中心市场,按可持续性/能源供应分列,2018-2033年(千美元)

表249 赞比亚数据中心市场,按最终用户分列,2018-2033年(千美元)

表250 2018-2033年按类型分列的数据中心市场的赞比亚银行、金融服务和保险(BFSI)

表251 按类型分列的2018-2033年赞比亚政府和数据中心市场的防御工事(10万美元)

表252 2018-2033年按类型分列的赞比亚中部城市卫生和生活科学

表253 2018-2033年按类型分列的数据中心设施市场的赞比亚运输情况(千美元)

表254 2018-2033年按产品类型分列的数据中心市场(千美元)

表255 2018-2033年按Power能力分列的数据中心中心市场中的CARRIER-NEUTRAL COLOCING(千美元)

表256 2018-2033年数据中心市场氢化物数据中心(千美元)

表257 2018-2033年按能力分列的数据中心市场的企业/私人数据中心(千美元)

表258 2018-2033年按Power能力分列的数据中心市场的电信核心数据中心(美元)

表259 2018-2033年按power能力分列的数据中心市场覆盖/政府数据中心(千美元)

表260 2018-2033年按Power能力分列的数据中心市场的Edge Telecom/封存数据中心(10万美元)

表261 2018-2033年按标准分列的数据中心市场(千美元)

表262 2018-2033年按设计分列的数据中心市场(美元)

表263 2018-2033年按Pue Outlok分列的数据中心市场(千美元)

表264 2018-2033年按连通性分列的数据中心市场(千美元)

表265 2018-2033年按就业模式分列的数据中心市场(千美元)

表266 2018-2033年按类型分列的数据中心市场覆盖情况(千美元)

表267 2018-2033年按区域分列的数据中心市场(千美元)

表268 2018-2033年按所有权模式分列的数据中心市场(千美元)

表269 2018-2033年按能力分列的数据中心市场(千美元)

表270 2018-2033年按投资类型分列的数据中心市场(千美元)

表271 2018-2033年按可持续性/能源配置分列的数据中心市场(千美元)

表272 2018-2033年按终端用户分列的数据中心市场(千美元)

表273 2018-2033年按类型分列的数据中心市场的银行、金融服务和保险(BFSI)

表274 2018-2033年按类型分列的数据中心市场的政府和防御情况(千美元)

表275 2018-2033年按类型分列的数据中心中心市场的保健和生活科学情况(千美元)

表276 2018-2033年按类型分列的数据中心市场的运输情况(千美元)

表277 2018-2033年按产品类型分列的贝宁数据中心市场(千美元)

表 278 2018-2033年按Power能力分列的数据中心市场的Benim CARRIER-NEUTRA COLOCINCER(美元)

表279 2018-2033年按power能力分列的数据中心中心市场中苯乙烯数据中心数据(千美元)

表280 2018-2033年按潜力分列的数据中心市场的生物企业/私人数据中心(美元)

表281 2018-2033年按Power能力分列的数据中心中心核心数据中心(千美元)

表282 Benim Sovereign/政府数据中心在数据中心市场,按能力分列,2018-2033年(千美元)

表283 Benim EDGE TELECOM / 数据中心市场中的数据中心,按Power能力分列,2018-2033年(千美元)

表284 基准数据中心市场,按标准分列,2018-2033年(千美元)

表285 Benim数据中心设施市场,按设计分列,2018-2033年(美元)

表286 Benim数据中心设施市场,按Pue Outlook分列,2018-2033年(千美元)

表287 BENIM数据中心市场,按关联性分列,2018-2033年(千美元)

表288 比利时数据中心市场,按就业模式分列,2018-2033年(千美元)

表289 2018-2033年按类型分列的数据中心市场中的贝尼姆(千美元)

表290 BENIM 数据中心设施市场,按注册级别分列,2018-2033年(千美元)

表291 Benim数据中心设施市场,按所有者模式分列,2018-2033年(千美元)

表292 Benim数据中心设施市场,按能力分列,2018-2033年(千美元)

表293 2018-2033年按投资类型分列的贝宁数据中心市场(千美元)

表294 2018-2033年按可持续性/能源配置分列的基准数据中心市场(美元)

表295 Benim数据中心设施市场,按终端用户分列,2018-2033年(千美元)

表296 2018-2033年按类型分列的数据中心市场的银行、金融服务和保险(银行)

表297 2018-2033年按类型分列的数据中心市场的政府和防御情况(千美元)

表298 2018-2033年按类型分列的数据中心市场的生物保健和生命科学(千美元)

表299 2018-2033年按类型分列的数据中心市场基准运输量(千美元)

表300 撒哈拉以南非洲数据中心市场,按产品类型分列,2018-2033年(10万美元)

表301 2018-2033年撒哈拉以南非洲集装箱-北美集装箱堆积量,按Power能力分列

表302 2018-2033年撒哈拉以南非洲数据中心数据中心按潜力分列的数据(千美元)

表303 2018-2033年撒哈拉以南非洲数据中心市场中撒哈拉以南非洲企业/私人数据中心(单位:千美元)

表304 撒哈拉以南非洲数据中心核心数据中心,按能力分列,2018-2033年(千美元)

表 305 撒哈拉非洲次区域/政府数据中心数据中心数据,按能力分列,2018-2033年(千)

表306 按能力分列的2018-2033年撒哈拉以南非洲数据中心/数据储存中心

表307 撒哈拉以南非洲数据中心市场,按标准分列,2018-2033年(10万美元)

表308 按设计分列的2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表309 撒哈拉以南非洲数据中心市场,按Pue OutloOK分列,2018-2033年(千美元)

表310 撒哈拉以南非洲数据中心市场,按连通性分列,2018-2033年(10万美元)

表311 撒哈拉以南非洲数据中心市场,按就业模式分列,2018-2033年(千美元)

表312 按类型分列的2018-2033年撒哈拉以南非洲在数据中心市场中

表313 2018-2033年撒哈拉以南非洲数据中心市场(千美元)

表314 撒哈拉以南非洲数据中心市场,按所有者模式分列,2018-2033年(10万美元)

表315 撒哈拉以南非洲数据中心市场,按能力分列,2018-2033年(千美元)

表316 撒哈拉以南非洲数据中心市场,按投资类型分列,2018-2033年(千美元)

表317 撒哈拉以南非洲数据中心市场,按可持续性/能源供应分列,2018-2033年(千美元)

表318 撒哈拉以南非洲数据中心市场,按最终用户分列,2018-2033年(千美元)

表319 按类型分列的2018-2033年撒哈拉以南非洲地区数据中心的银行、金融服务和保险(BFSI)

表320 撒哈拉以南非洲政府和数据中心市场防御工事,按类型分列,2018-2033年(千美元)

表321 按类型分列的2018-2033年非洲二级撒哈拉保健和生活科学

表322 按类别分列的2018-2033年撒哈拉以南非洲数据中心市场运输量

图片列表

图1 撒哈拉以南非洲数据中心市场

图2 撒哈拉以南非洲数据中心市场:数据贸易

图3 撒哈拉以南非洲数据中心市场:荒漠化分析

图4 撒哈拉以南非洲数据中心市场:区域脆弱性国家市场分析

图5 撒哈拉以南非洲数据中心市场:公司研究分析

图6 撒哈拉以南非洲数据中心市场:模拟模型

图7 撒哈拉以南非洲数据中心市场:中间市场

图8 撒哈拉以南非洲数据中心市场:DBMR市场定位资源

图9 撒哈拉以南非洲数据中心市场:Vendor Share分析

图10

图11 撒哈拉以南非洲数据中心市场:部分

图12 战略决定

图13 按产品类型(2025年)划分的撒哈拉以南非洲数据中心市场

图14 全球水文学公司提供的鼓励投资项目有望在2026至2033年期间在撒哈拉非洲数据中心启动

图15 2026年和2033年撒哈拉-非洲数据中心市场份额

图16 价值分析

图17 2020-2025年建筑费用(百万美元/兆瓦)

图18 DROC分析

图19 按产品类型分列的2025年撒哈拉以南非洲数据中心市场

图20 撒哈拉以南非洲数据中心市场,按标准分列,2025年

图21 撒哈拉以南非洲数据中心市场,按设计,2025年

图22 撒哈拉以南非洲数据中心市场,按普奥克分列,2025年

图23 撒哈拉以南非洲数据中心市场,按关联性分列,2025年

图24 撒哈拉以南非洲数据中心市场,按就业模式分列,2025年

图25 撒哈拉以南非洲数据中心市场,按区域划分,2025年

图26 撒哈拉以南非洲数据中心市场,按所有者模式分列,2025年

图27 2025年按能力分列的撒哈拉以南非洲数据中心市场

图28 按投资类型分列的2025年撒哈拉以南非洲数据中心市场情况

图29 按可持续性/能源配置分列的撒哈拉以南非洲数据中心市场,2025年

图30 按终端用户分列的撒哈拉以南非洲数据中心市场,2025年

图31 撒哈拉以南非洲数据设施,账户(2025年)

图32 撒哈拉以南非洲数据中心市场:2025年公司住房(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。