Asia Pacific Active Pharmaceutical Ingredient Api Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

64.56 Billion

USD

115.14 Billion

2024

2032

USD

64.56 Billion

USD

115.14 Billion

2024

2032

| 2025 –2032 | |

| USD 64.56 Billion | |

| USD 115.14 Billion | |

| % | |

|

تجزئة سوق المكونات الصيدلانية الفعالة (API) في منطقة آسيا والمحيط الهادئ، حسب الجزيء (جزيء صغير، جزيء كبير)، النوع ( مكونات صيدلانية فعالة مبتكرة ، مكونات صيدلانية فعالة مبتكرة عامة)، نوع الشركة المصنعة (مكونات صيدلانية فعالة أسيرة، مكوّنات صيدلانية فعالة تجارية)، التركيب (مكونات صيدلانية فعالة صناعية ومكونات صيدلانية فعالة حيوية)، التركيب الكيميائي (أسيتامينوفين، أرتيميسينين، ساكساجليبتين، كلوريد الصوديوم، إيبوبروفين، لوزارتان البوتاسيوم، إينوكسابارين الصوديوم، روفيناميد، نابروكسين، تاموكسيفين، وغيرها)، نوع الدواء ( أدوية بوصفة طبية، أدوية بدون وصفة طبية)، الاستخدام (سريري، بحثي)، الفعالية (مكونات صيدلانية فعالة منخفضة إلى متوسطة الفعالية، مكون صيدلاني فعال فعال إلى قوي الفعالية). التطبيقات العلاجية (أمراض القلب، الجهاز العصبي المركزي والأعصاب، الأورام، العظام، الغدد الصماء، أمراض الرئة، أمراض الجهاز الهضمي، أمراض الكلى، طب العيون، وتطبيقات علاجية أخرى)، - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

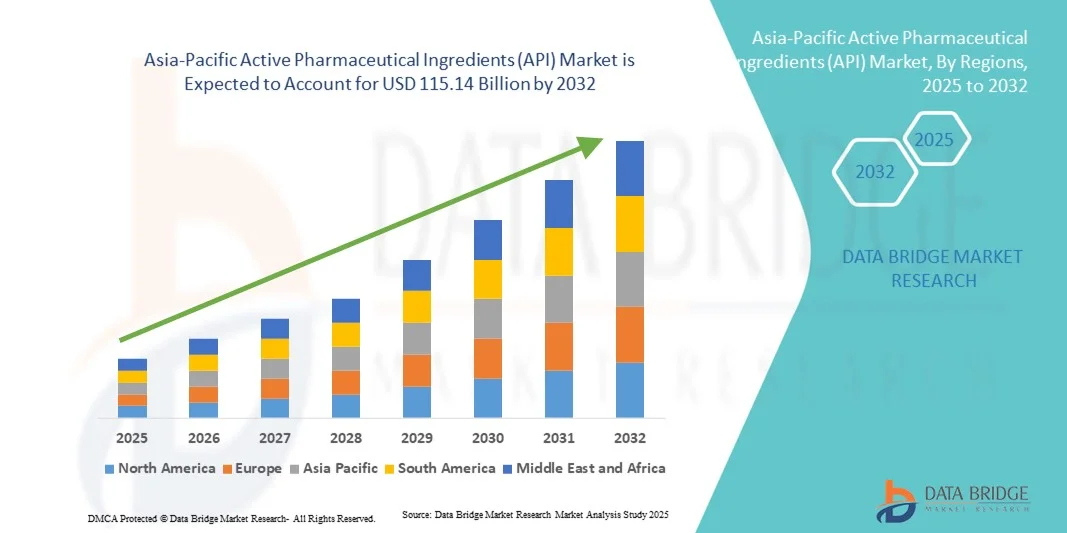

- تم تقدير حجم سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ بنحو 64.56 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 115.14 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.50٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالطلب المتزايد على الأدوية الفعالة وعالية الجودة بسبب الانتشار المتزايد للأمراض المزمنة والمعدية، وشيخوخة السكان العالميين، والاعتماد المتزايد على التركيبات العلاجية المتقدمة.

- علاوة على ذلك، فإن التقدم المستمر في التكنولوجيا الحيوية ، إلى جانب توسيع أنشطة البحث والتطوير الصيدلانية والاستعانة بمصادر خارجية متزايدة لتصنيع المكونات الصيدلانية النشطة (API) في المناطق ذات الكفاءة من حيث التكلفة، تعمل على تسريع استخدام حلول المكونات الصيدلانية النشطة (API)، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

- يلعب سوق المكونات الصيدلانية الفعالة (API) دورًا حيويًا في صناعة الأدوية، إذ يُعدّ العنصر الرئيسي المسؤول عن التأثيرات العلاجية للأدوية المستخدمة في مختلف المجالات العلاجية، مثل الأورام وأمراض القلب والأوعية الدموية والأمراض المُعدية. ويشهد السوق زخمًا قويًا بفضل التقدم التكنولوجي في مجال التركيب، وتزايد الطلب على المواد البيولوجية، والتركيز المتزايد على المكونات الصيدلانية الفعالة عالية الفعالية (HPAPIs).

- الطلب المتزايد على المواد الفعالة الصيدلانية مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة والأمراض المرتبطة بأسلوب الحياة، وتوسع قطاع الأدوية العامة، واتجاه شركات الأدوية إلى الاستعانة بمصادر خارجية لإنتاج المواد الفعالة الصيدلانية من الشركات المصنعة المتخصصة لتحقيق الكفاءة من حيث التكلفة وضمان الجودة.

- سيطرت الصين على سوق المكونات الصيدلانية النشطة (API) بأكبر حصة إيرادات بلغت 41.6٪ في عام 2024، بدعم من قاعدة تصنيع الأدوية الراسخة والبنية التحتية القوية للبحث والتطوير ووجود لاعبين رئيسيين في السوق.

- من المتوقع أن تكون الهند أسرع منطقة نموًا في سوق المكونات الصيدلانية النشطة (API) خلال فترة التنبؤ، ويعزى ذلك إلى توسيع قدرات التصنيع والمبادرات الحكومية المواتية والطلب المتزايد على الأدوية الجنيسة بأسعار معقولة.

- سيطر القطاع السريري على أكبر حصة من الإيرادات بنسبة 68% في عام 2024، مدفوعًا باستخدام المواد الفعالة الصيدلانية في المستشفيات والعيادات التخصصية وبرامج علاج المرضى عبر مجالات علاجية متعددة

نطاق التقرير وتجزئة سوق المكونات الصيدلانية النشطة (API)

|

صفات |

رؤى السوق الرئيسية للمكونات الصيدلانية النشطة (API) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

توسيع نطاق المنتجات البيولوجية - تصنيع المكونات النشطة الصيدلانية والتخصصية

- إن الاتجاه الواضح والمتسارع في سوق واجهات برمجة التطبيقات هو التحول من واجهات برمجة التطبيقات الجزيئية الصغيرة التقليدية إلى واجهات برمجة التطبيقات البيولوجية والببتيدية والأليغونوكليوتيدية وغيرها من واجهات برمجة التطبيقات المتخصصة عالية القيمة

- على سبيل المثال، في عام 2023، أعلنت شركة صينية رائدة في مجال المواد الصيدلانية التطبيقية عن إطلاق خط إنتاج جديد للمواد الصيدلانية التطبيقية البيولوجية لأدوية الأورام.

- لا يزال قطاع واجهات برمجة التطبيقات الصناعية الصغيرة الجزيئية يتصدر من حيث حصة السوق ولكن زخم النمو يتحول نحو واجهات برمجة التطبيقات البيولوجية المعقدة

- يستثمر العديد من مصنعي API في مصانع أو يحولونها لتصنيع APIs البيولوجية أو غيرها من APIs عالية الفعالية/المعقدة، مما يتيح هوامش ربح أعلى وتمييزًا في مساحة الأدوية العامة المزدحمة

- تتطور اتجاهات الاستعانة بمصادر خارجية: تبحث شركات الأدوية العالمية بشكل متزايد ليس فقط عن واجهات برمجة التطبيقات ذات الحجم الكبير ولكن أيضًا عن شراكات تصنيع واجهات برمجة التطبيقات المتخصصة والبيولوجية المماثلة في منطقة آسيا والمحيط الهادئ

- إن التقدم التكنولوجي - مثل التصنيع المستمر، وأنظمة التعبير المحسنة، وتوسيع نطاق العمليات الحيوية - يسهل إنتاج المواد الفعالة المتخصصة في المنطقة

- تدعم الحكومات وصناع السياسات الإقليميون تصنيع المواد الفعالة البيولوجية وعالية الجودة (على سبيل المثال، من خلال الحوافز)، مما يعزز هذا التحول نحو التخصص

- بشكل عام، يعكس هذا الاتجاه تحول سوق API من التصنيع بالجملة بتكلفة الحجم إلى نماذج إنتاج API أكثر تعقيدًا وتمايزًا وعالية القيمة

ديناميكيات سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

سائق

الطلب المتزايد على إنتاج API الفعال من حيث التكلفة والاستعانة بمصادر خارجية

- يشهد سوق المكونات الصيدلانية النشطة (API) العالمي في منطقة آسيا والمحيط الهادئ نموًا كبيرًا بفضل شركات الأدوية والمصنعين المتعاقدين الذين يسعون للحصول على إمدادات API عالية الجودة ومنخفضة التكلفة

- على سبيل المثال، في عام 2023، قامت إحدى الشركات الهندية الرائدة في تصنيع المواد الفعالة بتوسيع قدرتها الإنتاجية لتلبية الطلب المتزايد من شركات الأدوية العالمية.

- إن انتشار الأمراض المزمنة، وشيخوخة السكان، وزيادة الإنفاق العالمي على الرعاية الصحية تعمل على تعزيز الطلب على كل من واجهات برمجة التطبيقات العامة والمبتكرة

- تعمل المبادرات الحكومية في العديد من بلدان منطقة آسيا والمحيط الهادئ على تعزيز الإنتاج المحلي، وتقليل الاعتماد على الواردات، وتعزيز أدوار سلسلة التوريد العالمية

- إن انخفاض تكاليف التصنيع، والقوى العاملة الماهرة الكبيرة، والبنية التحتية الراسخة للمعالجة الكيميائية/الحيوية في الدول الرئيسية في منطقة آسيا والمحيط الهادئ تجذب المزيد من الاستعانة بمصادر خارجية لإنتاج المواد الفعالة من شركات الأدوية الغربية

- يؤدي التوسع في المواد الفعالة بيولوجيًا والمتخصصة (على سبيل المثال، في علم الأورام وعلم المناعة) إلى خلق احتياجات جديدة للتصنيع والتوريد، مما يدفع نمو سوق المواد الفعالة بيولوجيًا في المنطقة بشكل أكبر.

- تقوم العديد من شركات الأدوية بنقل أجزاء من سلسلة توريد المواد الصيدلانية الفعالة إلى منطقة آسيا والمحيط الهادئ لتحقيق الكفاءة من حيث التكلفة وتسريع وقت طرح الدواء في السوق والمزايا التنظيمية

- تدعم العوامل المتعددة المذكورة أعلاه بشكل جماعي زخم النمو القوي في سوق واجهة برمجة التطبيقات (API) في منطقة آسيا والمحيط الهادئ وعلى مستوى العالم

ضبط النفس/التحدي

التعقيد التنظيمي ومخاطر سلسلة التوريد وضغوط الأسعار

- تفرض المتطلبات التنظيمية الصارمة المتعلقة بجودة API والسلامة وممارسات التصنيع أعباءً كبيرة من حيث التكلفة والامتثال

- على سبيل المثال، في عام 2022، واجهت شركة أدوية أوروبية رفيعة المستوى تأخيرات بسبب عمليات تفتيش تنظيمية إضافية لمكونات API.

- إن نقاط الضعف المستمرة في سلسلة التوريد - مثل الاعتماد على مواد خام محددة، أو مراكز إنتاج في بلد واحد، أو الاضطرابات الناجمة عن الأحداث الجيوسياسية/اللوجستية - تحد من الموثوقية

- يؤدي الضغط النزولي الكبير على أسعار API - وخاصة بالنسبة للأدوية الجنيسة - إلى تقليل الربحية بالنسبة للمصنعين ويمكن أن يثبط الاستثمار في الطاقة الإنتاجية أو الابتكار

- تؤدي المخاوف البيئية والصحية والسلامة والحاجة إلى ترقية التصنيع إلى كيمياء أكثر خضرة أو عمليات التكنولوجيا الحيوية الأكثر تحكمًا إلى زيادة النفقات الرأسمالية وتكاليف التشغيل

- تؤدي معايير الجودة العالمية المجزأة وأنظمة التفتيش المتنوعة عبر البلدان إلى تعقيد عملية التوريد العالمية وتعيق التناغم

- بالنسبة لمنتجي API الأصغر حجمًا، فإن الجمع بين الضغوط التنظيمية والتكلفة وسعر السوق قد يحد من القدرة على التوسع أو الاستثمار في APIs المتخصصة/البيولوجية

- يجب إدارة هذه التحديات لتحقيق نمو مستدام للسوق؛ وتحتاج الشركات والهيئات التنظيمية إلى التنسيق فيما يتعلق بالجودة والمرونة وهياكل التكلفة.

نطاق سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس الجزيء، والنوع، ونوع الشركة المصنعة، والتوليف، والتوليف الكيميائي، ونوع الدواء، والاستخدام، والفعالية، والتطبيق العلاجي.

- بواسطة الجزيء

بناءً على نوع الجزيء، يُقسّم سوق المواد الفعالة الصيدلانية (API) في منطقة آسيا والمحيط الهادئ إلى جزيء صغير وجزيء كبير. وقد هيمن قطاع الجزيئات الصغيرة على أكبر حصة من إيرادات السوق بنسبة 62% في عام 2024، بفضل استخدامه الراسخ في إنتاج الأدوية، وسهولة تركيبه، وفعاليته السريرية المثبتة. تُستخدم الجزيئات الصغيرة على نطاق واسع في الأدوية الموصوفة وغير الموصوفة في مجالات علاجية متعددة، مثل أمراض القلب، والجهاز العصبي المركزي، والأورام، وعلاجات الجهاز الهضمي. إن إنتاجها الفعال من حيث التكلفة، وقابليتها للتوسع، وتوافقها مع طرق توصيل الأدوية التقليدية، تجعلها مفضلة بشدة لدى الشركات المصنعة. كما أن انتهاء صلاحية براءات الاختراع القوية وتطوير الأدوية الجنيسة يعززان هيمنتها. بالإضافة إلى ذلك، تستفيد الجزيئات الصغيرة من سلاسل التوريد الناضجة، والقبول التنظيمي الواسع، وتوافر المواد الخام. كما يشهد هذا القطاع اعتمادًا قويًا بفضل الطلب المتزايد على علاجات الأمراض المزمنة والإنتاج بكميات كبيرة. وتواصل مراكز الصناعات الدوائية الرئيسية في منطقة آسيا والمحيط الهادئ، بما في ذلك الصين والهند، تعزيز قدراتها التصنيعية، مما يعزز حصتها السوقية. ويدعم التكامل مع أنظمة الرعاية الصحية التقليدية وخطوط الأنابيب السريرية الراسخة انتشار الجزيئات الصغيرة.

من المتوقع أن يشهد قطاع الجزيئات الكبيرة أسرع معدل نمو سنوي مركب بنسبة 21.5% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على المواد البيولوجية، والأجسام المضادة وحيدة النسيلة، والبروتينات المُعاد تركيبها. يُفضّل استخدام الجزيئات الكبيرة بشكل متزايد في العلاجات المعقدة، بما في ذلك علاجات الأورام، وأمراض المناعة الذاتية، والأمراض النادرة. كما أن التطورات السريعة في التكنولوجيا الحيوية، وتوسع خطوط إنتاج الأدوية الحيوية، والحوافز الحكومية للمواد البيولوجية تُسرّع النمو. كما أن تحسين عمليات التصنيع، وخفض تكاليف إنتاج المواد البيولوجية، وزيادة اعتماد المستشفيات والعيادات التخصصية، يعزز إمكانات السوق. ويدعم التركيز المتزايد على الطب الشخصي، والأدوية الحيوية المماثلة، والعلاجات المتقدمة نمو هذا القطاع. كما يُعزز التعاون الاستراتيجي بين شركات التكنولوجيا الحيوية ومعاهد البحث الوصول والابتكار. ويستفيد هذا القطاع من زيادة التجارب السريرية، والموافقات التنظيمية للمواد البيولوجية، وزيادة الوعي بالعلاجات الموجهة في منطقة آسيا والمحيط الهادئ. كما يدعم توسع البنية التحتية للتكنولوجيا الحيوية في الأسواق الناشئة هذا التبني.

- حسب النوع

بناءً على النوع، يُقسّم السوق إلى واجهات برمجة تطبيقات مبتكرة وواجهات برمجة تطبيقات عامة مبتكرة. هيمن قطاع واجهات برمجة التطبيقات المبتكرة على حصة إيرادات بلغت 58% في عام 2024، وذلك بفضل الطلب المرتفع على العلاجات الجديدة، والأدوية المحمية ببراءات اختراع، والتركيبات المتخصصة. تستثمر شركات الأدوية بكثافة في البحث والتطوير لتطوير كيانات كيميائية جديدة وعلاجات مُوجّهة، لا سيما في مجال الأورام، والجهاز العصبي المركزي، وأمراض القلب والأوعية الدموية. تُعزز الموافقات التنظيمية، وخطوط التجارب السريرية، والشراكات مع مؤسسات البحث، هيمنته. كما تستفيد واجهات برمجة التطبيقات المبتكرة من هوامش ربح أعلى وموقع استراتيجي في المجالات العلاجية التنافسية. يدعم هذا القطاع بنية تحتية قوية للرعاية الصحية، وتركيز حكومي متزايد على الأمراض النادرة والمعقدة، وأطر قوية لحماية الملكية الفكرية. بالإضافة إلى ذلك، يُعزز الطلب المتزايد في الأسواق الناشئة وتوسع المستشفيات والعيادات التخصصية مكانته السوقية. يضمن الابتكار المستمر في تصميم الأدوية وتطويرها ومنصات توصيلها تبنيًا مستدامًا لواجهات برمجة التطبيقات المبتكرة في جميع أنحاء منطقة آسيا والمحيط الهادئ.

من المتوقع أن يشهد قطاع مكونات الأدوية الصيدلانية العامة المبتكرة أسرع معدل نمو سنوي مركب بنسبة 22% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد الأدوية الصيدلانية العامة، وسياسات الرعاية الصحية المراعية للتكلفة، وانتهاء صلاحية براءات الاختراع. توفر مكونات الأدوية الصيدلانية العامة بدائل ميسورة التكلفة للأدوية ذات العلامات التجارية، مما يلبي الطلب المتزايد في الأسواق الناشئة. ويعمل المصنعون على توسيع قدراتهم الإنتاجية، وتحسين شبكات التوزيع، والانخراط في التصنيع التعاقدي لدعم النمو السريع. كما أن التعاون الاستراتيجي مع المستشفيات والصيدليات ومقدمي الرعاية الصحية يُسرّع من انتشار هذه المنتجات. وتساهم المبادرات الحكومية المتزايدة لتحسين إمكانية الحصول على الأدوية، إلى جانب التطورات التكنولوجية في التصنيع، في تسريع اعتمادها. كما أن توسيع نطاق التغطية التأمينية وبرامج الصحة العامة يُعزز استهلاك مكونات الأدوية الصيدلانية العامة.

- حسب نوع الشركة المصنعة

بناءً على نوع المُصنِّع، يُقسَّم السوق إلى مُصنِّعي مواد صيدلانية فعالة (API) أسيرة وتجارية. هيمن قطاع مُصنِّعي مواد صيدلانية فعالة (API) أسيرة على السوق بنسبة 55% من الإيرادات في عام 2024، إذ يُتيح إنتاج مواد صيدلانية فعالة داخليًا لشركات الأدوية الحفاظ على مراقبة الجودة، وخفض التكاليف، وضمان الامتثال التنظيمي. يستفيد المُصنِّعون الأسيرون من البحث والتطوير المُتكامل، وشبكات التوزيع المُستقرة، والتركيبات المُسجلة الملكية. يشهد هذا القطاع طلبًا قويًا في المجالات العلاجية عالية القيمة، بما في ذلك الأورام والجهاز العصبي المركزي. يدعم استقرار العرض، والتكامل الرأسي، والموقع الاستراتيجي في السوق استمرار هيمنته.

من المتوقع أن يشهد قطاع مُصنّعي واجهات برمجة التطبيقات التجارية أسرع معدل نمو سنوي مركب بنسبة 21.8% بين عامي 2025 و2032، مدفوعًا بتنامي اتجاهات الاستعانة بمصادر خارجية، وفرص التصنيع التعاقدي، والطلب العالمي على واجهات برمجة التطبيقات. يوفر المُصنّعون التجاريون قدرات إنتاجية مرنة، وحلولاً فعّالة من حيث التكلفة، وواجهات برمجة تطبيقات متخصصة. ويعزز التوسع في الأسواق الناشئة وزيادة نشاط التجارب السريرية نمو هذا القطاع. كما يُسرّع التركيز المتزايد على شركات التكنولوجيا الحيوية الصغيرة والشركات الناشئة التي تستعين بمصادر خارجية لإنتاج واجهات برمجة التطبيقات من تبني هذا القطاع. بالإضافة إلى ذلك، تُعزز التطورات في تقنيات التصنيع والدعم التنظيمي للتصنيع التعاقدي القدرة التنافسية للقطاع وجاذبيته لشركات الأدوية العالمية.

- عن طريق التوليف

بناءً على التركيب، يُقسّم السوق إلى واجهات برمجة تطبيقات اصطناعية وواجهات برمجة تطبيقات بيوتكنولوجية. وقد استحوذ قطاع واجهات برمجة التطبيقات الاصطناعية على أكبر حصة من الإيرادات بنسبة 60% في عام 2024، بفضل عمليات الإنتاج الراسخة، وانخفاض تكاليف التصنيع، وإمكانية تطبيقه على نطاق واسع في الأدوية الفموية والحقنية والموضعية. وتعزز هيمنة هذا القطاع سلاسل التوريد القوية، والمعرفة التنظيمية الواسعة، والتوافق مع مجالات علاجية متعددة، مما يجعله الخيار الأمثل لمصنعي الأدوية. إضافةً إلى ذلك، فإن البنية التحتية المتطورة، والتوافر المستمر للمواد الخام، والتكامل السلس مع خطوط إنتاج الأدوية التقليدية، تعزز مكانته الرائدة. ويضمن الاستخدام الواسع النطاق للواجهات البرمجية الاصطناعية في كل من الأدوية ذات العلامات التجارية والأدوية الجنيسة، إلى جانب التطورات التكنولوجية المستمرة، نموًا مستدامًا وريادةً مستمرةً في السوق.

من المتوقع أن يشهد قطاع مُركّبات الأدوية الحيوية (API) أسرع معدل نمو سنوي مركب بنسبة 23% بين عامي 2025 و2032، مدفوعًا بالتطور السريع في مجال المستحضرات البيولوجية، والبروتينات المُؤتلفة، والأجسام المضادة وحيدة النسيلة. كما أن زيادة الاستثمارات في البحث والتطوير في مجال المستحضرات الصيدلانية الحيوية، وتزايد اعتماد المستشفيات عليها، والحوافز الحكومية للابتكار في مجال التكنولوجيا الحيوية، كلها عوامل تُسرّع النمو. ويدعم هذا القطاع ازدياد التجارب السريرية، وتحسين الوصول إلى العلاجات المتقدمة، وتزايد الوعي بالطب الشخصي. كما أن التعاون الاستراتيجي بين شركات الأدوية والتكنولوجيا الحيوية يُعزز انتشارها في السوق. وتُعزز مراكز التكنولوجيا الحيوية الناشئة في منطقة آسيا والمحيط الهادئ القدرة الإنتاجية لمُركّبات الأدوية الحيوية الفعالة، وقدرتها على تحمل التكاليف.

- عن طريق التركيب الكيميائي

بناءً على التركيب الكيميائي، يُقسّم السوق إلى أسيتامينوفين، وأرتيميسينين، وساكساجلبتين، وكلوريد الصوديوم، وإيبوبروفين، ولوسارتان البوتاسيوم، وإينوكسابارين الصوديوم، وروفيناميد، ونابروكسين، وتاموكسيفين، وغيرها. هيمن قطاع الأسيتامينوفين على أكبر حصة من إيرادات السوق بنسبة 44% في عام 2024، مدفوعًا باستخدامه الواسع في المسكنات وخافضات الحرارة والأدوية المركبة. يعزز الطلب المرتفع على الأدوية التي تُصرف بدون وصفة طبية، وفي المستشفيات والعيادات، هيمنته. يستفيد الأسيتامينوفين من عمليات التصنيع الراسخة، وانخفاض تكاليف الإنتاج، وشبكات التوزيع الواسعة. يضمن توافقه مع تركيبات الأطفال والبالغين، بالإضافة إلى تكامله مع العلاجات المركبة، اعتماده المستمر في السوق. يدعم الطلب العالمي المطرد، والموافقات التنظيمية القوية، وزيادة الإنفاق على الرعاية الصحية في منطقة آسيا والمحيط الهادئ استمرار هيمنته. علاوة على ذلك، يستفيد المصنعون من وفورات الحجم وسلاسل التوريد الفعالة للحفاظ على الإنتاج.

من المتوقع أن يشهد قطاع الأرتيميسينين أسرع معدل نمو سنوي مركب بنسبة 21.5% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على العلاجات المضادة للملاريا وتنامي الأبحاث في مشتقاتها الجديدة. وتساهم البرامج الحكومية التي تشجع على علاج الملاريا ومبادرات الصحة العالمية في هذا النمو. كما أن توسيع نطاق التصنيع التعاقدي وزيادة الاستثمارات في الصناعات الدوائية الحيوية في جنوب شرق آسيا يُسرّعان من اعتماد هذا القطاع. كما أن أهمية الأرتيميسينين في العلاجات المركبة، والبحث والتطوير المستمر لتحسين فعاليته، يدعمان سرعة انتشاره في السوق. كما أن الشراكات مع المؤسسات البحثية، وزيادة فرص الوصول إلى الأسواق الناشئة، والتقدم التكنولوجي في أساليب الإنتاج، تُعزز نمو هذا القطاع.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم السوق إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. وقد هيمن قطاع الأدوية الموصوفة على أكبر حصة من الإيرادات بنسبة 65% في عام 2024، مدفوعًا بارتفاع معدل انتشار الأمراض المزمنة، وارتفاع نفقات الرعاية الصحية، واعتماد علاجات متخصصة في أمراض القلب والأورام والجهاز العصبي المركزي. وتستفيد الأدوية الفعالة الموصوفة من معايير تنظيمية عالية، وخطوط إنتاج سريرية راسخة، وشبكات توزيع قوية بين المستشفيات والصيدليات. ويزداد هذا القطاع قوةً بفضل زيادة التركيز على الأبحاث، والعلاجات الجديدة المحمية ببراءات اختراع، والطلب المتزايد على الطب الشخصي. ويضمن التكامل مع أنظمة الرعاية الصحية، والتغطية التأمينية، والعيادات التخصصية استمرارية الاعتماد. وتحافظ الاستثمارات القوية في البحث والتطوير، وتوافر الأدوية الفعالة عالية الجودة، والخبرة المتقدمة في تركيب التركيبات الدوائية، على هيمنته.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية أسرع معدل نمو سنوي مركب بنسبة 20.8% بين عامي 2025 و2032، مدفوعًا بتزايد اتجاهات التطبيب الذاتي، وتزايد الوعي بأهمية إدارة الصحة البسيطة، والمبادرات الحكومية لتحسين إمكانية الحصول على الأدوية التي تُصرف بدون وصفة طبية. ويساهم تفضيل المستهلكين للراحة والفعالية من حيث التكلفة وسهولة الحصول عليها في نمو هذا القطاع. كما يُسرّع توسع شبكات صيدليات التجزئة، وقنوات البيع عبر الإنترنت، ومنصات التجارة الإلكترونية من تبني هذه الأدوية. كما يُسهم الطلب المتزايد على المسكنات، وعلاجات البرد، والفيتامينات في هذا النمو السريع. ويُواصل المصنعون ابتكار أساليب جديدة في التعبئة والتغليف والتركيبات لتعزيز جاذبية المستهلكين.

- حسب الاستخدام

بناءً على الاستخدام، يُقسّم السوق إلى قسمين: سريري وبحثي. وقد هيمن القطاع السريري على أكبر حصة من الإيرادات بنسبة 68% في عام 2024، مدفوعًا باستخدام المكونات الصيدلانية الفعالة (APIs) في المستشفيات والعيادات التخصصية وبرامج علاج المرضى في مجالات علاجية متعددة. ويدعم التبني السريري بنية تحتية قوية للرعاية الصحية، وتزايد عدد المرضى، وارتفاع معدل انتشار الأمراض المزمنة. وتضمن المكونات الصيدلانية الفعالة (APIs) في التطبيقات السريرية جودة عالية، وامتثالًا للمعايير التنظيمية، ونتائج علاجية متسقة. ويعزز التعاون بين شركات الأدوية والمستشفيات الهيمنة بشكل أكبر. كما أن توسيع نطاق الوصول إلى الرعاية الصحية في دول آسيا والمحيط الهادئ، ودمج العلاجات المتقدمة، واعتماد بروتوكولات علاجية موحدة، يعزز انتشار السوق.

من المتوقع أن يشهد قطاع الأبحاث أسرع معدل نمو سنوي مركب بنسبة 22.2% بين عامي 2025 و2032، مدفوعًا بتزايد استثمارات البحث والتطوير، ونشاط التجارب السريرية، والتمويل الحكومي لاكتشاف أدوية جديدة. وتعتمد المؤسسات الأكاديمية، وهيئات البحث التعاقدي، وشركات التكنولوجيا الحيوية بشكل متزايد على المكونات الصيدلانية الفعالة (APIs) في العلاجات التجريبية. ويدعم الاهتمام المتزايد بالطب الشخصي، والأمراض النادرة، والتركيبات الجديدة، تبني هذه المنتجات. كما أن توسيع البنية التحتية للمختبرات، وتوافر المكونات الصيدلانية الفعالة عالية النقاء، والابتكار التعاوني، كلها عوامل تدفع نمو هذا القطاع. وتُعزز الشراكات الاستراتيجية بين شركات الأدوية ومؤسسات البحث تطوير خطوط الإنتاج.

- حسب الفعالية

بناءً على الفعالية، يُقسّم السوق إلى مواد فعالة فعّالة منخفضة إلى متوسطة الفعالية، ومواد فعالة فعّالة عالية الفعالية. وقد هيمن قطاع المواد الفعالة الفعّالة منخفضة إلى متوسطة الفعالية على أكبر حصة من إيرادات السوق بنسبة 61% في عام 2024، وذلك بفضل الاستخدام الواسع النطاق في العلاجات الشائعة، مثل المسكنات، وأدوية أمراض القلب والأوعية الدموية، ومضادات العدوى. وتُعزّز كفاءات التصنيع، والفعالية من حيث التكلفة، وسلاسل التوريد الراسخة هذه الهيمنة. وتُفضّل المواد الفعالة الفعّالة منخفضة إلى متوسطة الفعالية للإنتاج بكميات كبيرة، وللتطبيق العلاجي الواسع. كما أن الإلمام باللوائح التنظيمية، وعمليات الإنتاج القابلة للتطوير، والتكامل في العلاجات المركبة، تدعم اعتمادها. ويزداد نمو السوق بفضل زيادة الطلب من المستشفيات والصيدليات، ومراكز الإنتاج الإقليمية القوية.

من المتوقع أن يشهد قطاع المواد الفعالة (API) عالية الفعالية أسرع معدل نمو سنوي مركب بنسبة 23.5% بين عامي 2025 و2032، مدفوعًا بنمو علاجات الأورام، والجهاز العصبي المركزي، والعلاجات التخصصية التي تتطلب أدوية منخفضة الجرعة وعالية الفعالية. وتساهم معايير التصنيع الصارمة، والمرافق المخصصة، وشراكات التصنيع التعاقدية المتزايدة في نمو هذا القطاع. ويدعم التركيز المتزايد على علاج الأمراض النادرة، والمستحضرات البيولوجية، والطب الدقيق اعتماد المواد الفعالة عالية الفعالية. كما أن توسيع البنية التحتية للتصنيع المتخصص، وتقنيات الاحتواء المتقدمة، وتزايد الموافقات التنظيمية، يُسرّع من انتشار هذا القطاع. ويعزز الاهتمام الكبير بالسوق بالعلاجات الموجهة الجديدة وتطوير خطوط الإنتاج السريرية نموه.

- حسب التطبيق العلاجي

بناءً على التطبيق العلاجي، يُقسّم السوق إلى أمراض القلب، والجهاز العصبي المركزي والأعصاب، والأورام، وجراحة العظام، والغدد الصماء، وأمراض الرئة، وأمراض الجهاز الهضمي، وأمراض الكلى، وطب العيون، وتطبيقات علاجية أخرى. هيمن قطاع الأورام على أكبر حصة من إيرادات السوق بنسبة 32% في عام 2024، مدفوعًا بتزايد انتشار السرطان، والعلاجات الموجهة المتقدمة، والاعتماد الكبير على المواد البيولوجية. تستفيد المكونات النشطة لأدوية الأورام من خطوط البحث والتطوير القوية، والدعم الحكومي، والتعاون مع المستشفيات المتخصصة ومعاهد البحث. تعزز الموافقات التنظيمية للعلاجات الجديدة، وارتفاع طلب المرضى، وأنظمة العلاج متعددة الأدوية، من هيمنة هذا القطاع. كما أن زيادة الاستثمار في علاجات السرطان، ونشاط التجارب السريرية القوي، وتكامل الطب الدقيق، يعززان من اعتماد هذا القطاع في منطقة آسيا والمحيط الهادئ.

من المتوقع أن يشهد قطاع الجهاز العصبي المركزي وطب الأعصاب أسرع معدل نمو سنوي مركب بنسبة 22% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار الاضطرابات العصبية، وتزايد الطلب على العلاجات المبتكرة، وتنامي الدعم الحكومي لعلاج الأمراض النادرة. ويساهم توسع مراكز الأبحاث والتجارب السريرية، واعتماد المستشفيات لمكونات الأدوية الصيدلانية الفعالة (APIs) للجهاز العصبي المركزي في تسريع نمو هذا القطاع. كما أن تطوير علاجات جزيئية جديدة صغيرة وكبيرة، وزيادة الوعي بالصحة النفسية، ودمج تقنيات الصحة الرقمية، يدعم تبني هذه التقنيات. وتعزز الشراكات بين شركات الأدوية ومعاهد الأبحاث المتخصصة في طب الأعصاب توسع السوق.

تحليل إقليمي لسوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

- من المتوقع أن ينمو سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2025 إلى 2032

- مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخول المتاحة، والتقدم التكنولوجي في بلدان مثل الصين واليابان والهند

- إن قاعدة تصنيع الأدوية المتنامية في المنطقة والمبادرات الحكومية الداعمة والتركيز على الأدوية الجنيسة بأسعار معقولة تخلق بيئة مواتية لتوسيع السوق

نظرة على سوق المكونات الصيدلانية النشطة (API) في الصين:

هيمنت سوق المكونات الصيدلانية الصينية (API) على سوق المكونات الصيدلانية النشطة (API) محققةً أكبر حصة إيرادات بلغت 41.6% في عام 2024، مدعومةً بقاعدة تصنيع دوائية راسخة، وبنية تحتية قوية للبحث والتطوير، ووجود شركات رائدة في السوق. ويساهم توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، واعتماد التكنولوجيا الحديثة في دفع عجلة سوق المكونات الصيدلانية النشطة. كما تُعدّ قدرات التصنيع المحلية القوية، والحوافز الحكومية لإنتاج الأدوية، والطلب المتزايد على الأدوية الجنيسة، عوامل رئيسية تدعم هيمنة الصين على السوق.

نظرة عامة على سوق المكونات الصيدلانية النشطة (API) في الهند:

من المتوقع أن يكون سوق المكونات الصيدلانية في الهند الأسرع نموًا في سوق المكونات الصيدلانية النشطة (API) خلال فترة التوقعات، ويعزى ذلك إلى توسع قدرات التصنيع، والمبادرات الحكومية المواتية، وتزايد الطلب على الأدوية الجنيسة بأسعار معقولة. كما يدعم نمو الاستثمارات الأجنبية، وإمكانات التصدير القوية، وفرص التصنيع التعاقدي المتنامية، مسار النمو في الهند. ويجذب تركيز البلاد على الإنتاج الفعال من حيث التكلفة وتصنيع المكونات الصيدلانية النشطة القابلة للتطوير شركات الأدوية العالمية إلى الهند.

حصة سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

تقود شركات راسخة بشكل أساسي صناعة المكونات الصيدلانية النشطة (API)، بما في ذلك:

- سيبلا (الهند)

- مختبرات الدكتور ريدي (الهند)

- شركة صن للصناعات الدوائية (الهند)

- أوروبيندو فارما (الهند)

- هانوا للكيماويات (كوريا الجنوبية)

- شركة توياما الكيميائية (اليابان)

- دايتشي سانكيو (اليابان)

- مختبرات هيتيرو (الهند)

- شركة لوبين المحدودة (الهند)

أحدث التطورات في سوق المكونات الصيدلانية النشطة (API) في منطقة آسيا والمحيط الهادئ

- في مايو 2025، أعلنت شركة زيليا للأدوية، آخر مُصنّع أوروبي للمكونات الرئيسية للمضادات الحيوية، عن إغلاق أكبر مصنع محلي لها في كوبنهاغن، مما أدى إلى فقدان 500 وظيفة. وعزت الشركة ذلك إلى المنافسة غير المستدامة، وتخطط لنقل بعض إنتاجها إلى الصين. وتُبرز هذه الخطوة التحديات التي تواجهها شركات الأدوية الأوروبية في الحفاظ على قدرتها التنافسية مع نظرائها الآسيويين.

- في أكتوبر 2025، أطلقت إدارة الغذاء والدواء الأمريكية (FDA) برنامجًا تجريبيًا يهدف إلى تسريع عملية مراجعة الأدوية الجنيسة المصنّعة والمُختبرة بالكامل داخل الولايات المتحدة. تهدف هذه المبادرة إلى تعزيز إنتاج الأدوية محليًا وتقليل الاعتماد على المصادر الأجنبية للحصول على المكونات الصيدلانية الفعالة.

- في سبتمبر 2025، أعلنت شركة سيمبيوتك فارمالاب، الرائدة عالميًا في إنتاج المكونات الصيدلانية الفعالة من الكورتيكوستيرويدات والهرمونات، عن خططها لطرح أسهمها للاكتتاب العام الأولي خلال الاثني عشر شهرًا القادمة. وتسعى الشركة إلى تقييم بقيمة مليار دولار أمريكي تقريبًا لتعزيز مكانتها في سوق الأدوية المتخصصة.

- في يونيو 2025، انخفضت أسعار المكونات الصيدلانية الفعالة (APIs) في الهند بشكل حاد، مما خفف الضغط على صناعة الأدوية في البلاد. ومن المتوقع أن يؤدي انخفاض تكاليف المكونات الصيدلانية الفعالة إلى خفض تكاليف الإنتاج لشركات الأدوية، وتعزيز الربحية، واستقرار سلسلة التوريد في هذا القطاع.

- في أكتوبر 2025، أفادت مختبرات دكتور ريدي بأن إدارة الغذاء والدواء الأمريكية (FDA) أصدرت نموذجًا رقم 483 يتضمن ملاحظتين بعد تفتيش منشأة تصنيع المكونات النشطة الدوائية (API) التابعة لها في ميدلبرغ، نيويورك. وتعتزم الشركة معالجة هذه الملاحظات بالتشاور مع إدارة الغذاء والدواء الأمريكية لضمان الامتثال للمعايير التنظيمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.