Asia Pacific Enteral Feeding Formula Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

667.77 Million

USD

1,173.34 Million

2024

2032

USD

667.77 Million

USD

1,173.34 Million

2024

2032

| 2025 –2032 | |

| USD 667.77 Million | |

| USD 1,173.34 Million | |

| % | |

|

تجزئة سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب المنتج (التركيبات القياسية، تركيبات مرضى السكري، تركيبات الكلى، تركيبات الكبد، تركيبات الرئة، تركيبات الببتيد، تركيبات خاصة بأمراض أخرى، وتركيبات خاصة بأمراض أخرى)، والتطبيق (علم الأورام، طب الأعصاب، العناية المركزة، داء السكري، أمراض الجهاز الهضمي، وغيرها)، ونوع التغذية الأنبوبية (التغذية بأنبوب المعدة، التغذية بأنبوب الأنف المعدي، التغذية بأنبوب فغر المعدة، والتغذية بأنبوب الاثني عشر أو الصائم)، والمرحلة (البالغين والأطفال)، والمستخدم النهائي (المستشفيات، دور رعاية المسنين، دور الرعاية المساعدة، وكالات الرعاية المنزلية، دور رعاية المسنين ومرافق الرعاية طويلة الأجل) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

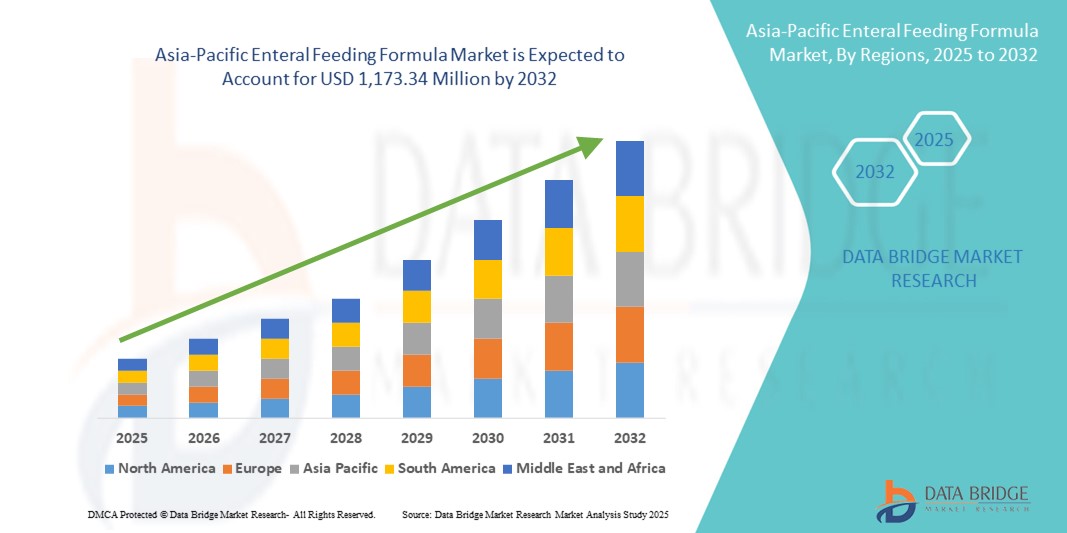

- تم تقييم حجم سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ بـ 667.77 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،173.34 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.30٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان، وزيادة حالات الدخول إلى المستشفيات، مما أدى إلى زيادة الطلب على الدعم الغذائي السريري في جميع أنحاء المنطقة

- علاوة على ذلك، فإن الوعي المتزايد بفوائد التغذية المعوية، والتحسينات في البنية التحتية للرعاية الصحية، والمبادرات الحكومية التي تروج للرعاية الصحية المنزلية تعمل على دفع اعتماد تركيبات التغذية المعوية، وبالتالي تسريع توسع السوق في منطقة آسيا والمحيط الهادئ.

تحليل سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

- أصبحت تركيبات التغذية المعوية، المصممة لتوصيل العناصر الغذائية الأساسية مباشرة إلى الجهاز الهضمي، ذات أهمية متزايدة في البيئات السريرية والرعاية المنزلية في جميع أنحاء منطقة آسيا والمحيط الهادئ، وخاصة للمرضى غير القادرين على تناول الطعام عن طريق الفم بسبب الأمراض المزمنة أو العمليات الجراحية أو الحالات المرتبطة بالعمر.

- الطلب المتزايد على تركيبات التغذية المعوية مدفوع في المقام الأول بارتفاع حالات الإصابة بالسرطان واضطرابات الجهاز الهضمي والحالات العصبية، إلى جانب زيادة الوعي بأهمية التغذية الطبية في تعافي المرضى والرعاية طويلة الأمد.

- سيطرت الصين على سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 38.1% في عام 2024، بدعم من الشيخوخة السكانية السريعة، وتوسع البنية التحتية للرعاية الصحية، والتركيز الحكومي المتزايد على تحسين الرعاية الغذائية، وخاصة لكبار السن والمرضى المصابين بأمراض خطيرة.

- من المتوقع أن تكون الهند أسرع دولة نموًا في سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة بسبب تحسين الوصول إلى مرافق الرعاية الصحية وارتفاع الدخول المتاحة وزيادة انتشار الأمراض المرتبطة بأسلوب الحياة.

- سيطرت شريحة التركيبة القياسية على سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ بحصة بلغت 42.4% في عام 2024، وهي مفضلة لفعاليتها من حيث التكلفة وملاءمتها لقاعدة واسعة من المرضى الذين يحتاجون إلى دعم غذائي في المستشفيات وبيئات الرعاية المنزلية.

نطاق التقرير وتقسيم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

التحول المتزايد نحو التغذية الخاصة بالأمراض والتغذية الشخصية

- إن الاتجاه المهم والمتسارع في سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ هو التفضيل المتزايد لتركيبات التغذية الخاصة بالأمراض والشخصية، والمصممة لتلبية المتطلبات الغذائية الفريدة للمرضى الذين يعانون من حالات مزمنة أو حادة مثل السرطان والسكري واضطرابات الكلى وأمراض الجهاز الهضمي.

- على سبيل المثال، تقدم شركات مثل Nestlé Health Science وAbbott Laboratories تركيبات معوية متخصصة مثل Glucerna لإدارة مرض السكري أو Peptamen للمرضى الذين يعانون من ضعف الهضم مما يوفر دعمًا غذائيًا مستهدفًا يتماشى مع الاحتياجات السريرية المحددة.

- يُعزى هذا التحول إلى ازدياد الوعي بين أخصائيي الرعاية الصحية ومقدمي الرعاية بفوائد التغذية الخاصة بكل حالة، مما يؤدي إلى نتائج أفضل للمرضى وتقليل مدة إقامتهم في المستشفى. إضافةً إلى ذلك، تُمكّن التطورات في الأبحاث السريرية من تطوير تركيبات غذائية أكثر دقة، مما يدعم هذا التوجه بشكل أكبر.

- تكتسب التغذية المعوية الشخصية أيضًا زخمًا في أماكن الرعاية المنزلية، وخاصة بين كبار السن والمرضى بعد العمليات الجراحية، حيث يتم تقديم تركيبات مصممة خصيصًا بناءً على التقييمات الغذائية وملفات تعريف صحة المريض

- إن التعاون المتزايد بين المستشفيات وخبراء التغذية والمصنعين لتطوير ووصف أنظمة التغذية المخصصة يعيد تشكيل ممارسات التغذية السريرية في جميع أنحاء المنطقة

- ومن المتوقع أن يؤدي هذا الاتجاه نحو الصيغ المتخصصة والشخصية إلى دفع الابتكار وتنويع المنتجات في السوق، مما يساعد الشركات المصنعة على التمييز بين عروضهم وتلبية احتياجات مجموعة أوسع من المرضى.

ديناميكيات سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

سائق

تزايد عبء الأمراض المزمنة والسكان المسنين

- إن ارتفاع معدل الإصابة بالأمراض المزمنة مثل السرطان والسكتة الدماغية والاضطرابات العصبية، إلى جانب النمو السريع في عدد كبار السن في جميع أنحاء منطقة آسيا والمحيط الهادئ، هو المحرك الرئيسي لزيادة الطلب على تركيبات التغذية المعوية.

- على سبيل المثال، تعد اليابان والصين من بين الدول التي لديها أعلى معدلات الشيخوخة بين السكان في العالم، حيث يحتاج قطاع كبير من كبار السن إلى دعم غذائي طويل الأمد بسبب صعوبات في تناول الطعام عن طريق الفم أو المضاعفات المرتبطة بالمرض.

- بالإضافة إلى ذلك، تساهم التحسينات في الرعاية الحرجة وبروتوكولات التعافي بعد الجراحة وتوسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة مثل الهند وفيتنام وإندونيسيا في زيادة اعتماد التغذية المعوية في كل من المستشفيات ومرافق الرعاية المنزلية.

- إن دمج التغذية المعوية في بروتوكولات العلاج القياسية من قبل المتخصصين في الرعاية الصحية والسياسات الحكومية الداعمة لرعاية كبار السن والأمراض المزمنة تعمل على تعزيز نمو السوق بشكل أكبر

- إن توافر التركيبات البوليمرية والخاصة بالأمراض والمصممة خصيصًا لتلبية احتياجات المريض يدعم النتائج السريرية، مما يجعل التغذية المعوية طريقة مفضلة للعلاج الغذائي في العديد من أنظمة الرعاية الصحية في جميع أنحاء المنطقة

ضبط النفس/التحدي

الوعي المحدود والبنية التحتية للرعاية الغذائية المنزلية

- على الرغم من الطلب المتزايد، فإن الوعي المحدود بالتغذية المعوية والبنية التحتية غير الكافية للرعاية المنزلية لا تزال تشكل تحديات كبيرة في أجزاء من منطقة آسيا والمحيط الهادئ، وخاصة في المناطق الريفية أو ذات الدخل المنخفض.

- في العديد من الاقتصادات الناشئة، قد يفتقر العاملون في مجال الرعاية الصحية والمرضى إلى التدريب أو التوجيه الكافي بشأن الاستخدام الآمن والفعال لصيغ التغذية المعوية خارج الإعدادات السريرية، مما يؤدي إلى الاستخدام غير الكافي لهذه المنتجات

- على سبيل المثال، كشف تقرير صادر عام 2023 عن الجمعية الهندية للتغذية الوريدية والمعوية (ISPEN) أن أكثر من 40% من المرضى في المدن الهندية من الدرجة الثانية والثالثة يفتقرون إلى الوصول إلى موظفين مدربين أو استشارات غذائية للرعاية المعوية المنزلية، مما أدى إلى زيادة حالات إعادة الدخول إلى المستشفى بسبب مضاعفات التغذية.

- بالإضافة إلى ذلك، فإن الحواجز اللوجستية مثل سلاسل التوريد غير المتسقة، ونقص التبريد، وسياسات السداد الضئيلة للتغذية المعوية المنزلية تعيق التبني بشكل أكبر.

- يمكن أن تؤدي التكاليف المرتفعة للتركيبات المعوية المستوردة أو المتخصصة أيضًا إلى الحد من إمكانية الوصول إليها بالنسبة للسكان المحرومين اقتصاديًا، حيث تظل القدرة على تحمل التكاليف مصدر قلق رئيسي

- إن معالجة هذه الحواجز تتطلب شراكات أقوى بين القطاعين العام والخاص، واستثمارات في البنية التحتية للرعاية الصحية المنزلية، وحملات تعليمية مستهدفة لرفع مستوى الوعي حول فوائد التغذية المعوية والاستخدام الآمن لها.

نطاق سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس المنتج والتطبيق ونوع تغذية الأنبوب والمرحلة والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ إلى تركيبات قياسية، وتركيبات لمرضى السكري، وتركيبات للكلى، وتركيبات للكبد، وتركيبات رئوية، وتركيبات قائمة على الببتيد، وتركيبات خاصة بأمراض أخرى، وتركيبات خاصة بأمراض محددة. هيمن قطاع التركيبات القياسية على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 42.4% في عام 2024، نظرًا لتطبيقاته السريرية الواسعة، وفعاليته من حيث التكلفة، وانتشار استخدامه في كل من الرعاية الحادة والمزمنة. تُستخدم هذه التركيبات عادةً للمرضى الذين يعانون من وظائف هضمية سليمة، وتُشكل أساسًا لدعم التغذية المعوية بشكل عام.

من المتوقع أن يشهد قطاع تركيبات مرضى السكري أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار داء السكري في المنطقة والطلب المتزايد على حلول التغذية المخصصة لضبط مستوى السكر في الدم. تحتوي هذه التركيبات على كربوهيدرات معقدة وألياف ودهون صحية، مما يساعد على الحفاظ على استقرار مستويات السكر في الدم لدى مرضى السكري الذين يحتاجون إلى التغذية المعوية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ إلى أقسام: الأورام، والأعصاب، والرعاية الحرجة، والسكري، وأمراض الجهاز الهضمي، وغيرها. وقد استحوذ قطاع الأورام على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بتزايد حالات الإصابة بالسرطان والحاجة الماسة للدعم الغذائي أثناء العلاج الكيميائي والإشعاعي والتعافي بعد الجراحة. وتلعب التغذية المعوية دورًا حيويًا في تحسين تحمل مرضى السرطان للعلاج وتحسين النتائج العامة.

ومن المتوقع أن يشهد قطاع طب الأعصاب أسرع معدل نمو في الفترة من 2025 إلى 2032، بدعم من الانتشار المتزايد للاضطرابات العصبية مثل السكتة الدماغية ومرض باركنسون والتصلب الجانبي الضموري، والتي غالباً ما تؤثر على القدرة على البلع وتتطلب حلول تغذية معوية طويلة الأمد.

- حسب نوع التغذية الأنبوبية

بناءً على نوع التغذية الأنبوبية، يُقسّم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ إلى تغذية أنبوبية معدية، وتغذية أنبوبية أنفية معدية، وتغذية أنبوبية معدية، وتغذية أنبوبية عبر الاثني عشر أو الصائم. وقد هيمن قطاع التغذية الأنبوبية الأنفية المعوية على السوق محققًا أعلى حصة سوقية في عام 2024، ويعزى ذلك إلى سهولة استخدامه، وطبيعته غير الجراحية، وملاءمته لتقديم التغذية قصيرة المدى في المستشفيات. ويُستخدم هذا القطاع بشكل شائع في الرعاية الحادة للمرضى الذين يعانون من صعوبات مؤقتة في البلع.

من المتوقع أن يسجل قطاع تغذية أنبوب فغر المعدة أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بفعاليته في تقديم الدعم الغذائي طويل الأمد، وخاصة بين المرضى الأطفال وكبار السن الذين يعانون من حالات مزمنة تتطلب التغذية المعوية المستدامة.

- حسب المرحلة

بناءً على المرحلة، يُقسّم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ إلى قسمين: للبالغين والأطفال. وقد استحوذت شريحة البالغين على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، نظرًا لارتفاع عبء الأمراض المزمنة، والاحتياجات الغذائية بعد العمليات الجراحية، وتزايد أعداد كبار السن في منطقة آسيا والمحيط الهادئ. ويُشكل البالغون أكبر شريحة سكانية تحتاج إلى التغذية المعوية، وخاصةً في الرعاية الحرجة وطويلة الأمد.

ومن المتوقع أن ينمو قطاع طب الأطفال بشكل مطرد خلال الفترة المتوقعة، بدعم من التركيز المتزايد في الرعاية الصحية على التغذية في وقت مبكر من الحياة، وارتفاع حالات التشوهات الخلقية، والاعتماد السريري الأكبر على التغذية المعوية في وحدات العناية المركزة لحديثي الولادة ومستشفيات الأطفال.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ إلى مستشفيات، ودور رعاية المسنين، ومرافق رعاية المسنين، ووكالات الرعاية المنزلية، ودور رعاية المسنين، ومرافق الرعاية طويلة الأجل. وقد هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من الإيرادات في عام 2024، إذ تُعدّ المستشفيات المراكز الرئيسية للرعاية الحرجة، والتعافي بعد الجراحة، وبدء العلاج الغذائي، وخاصةً في أقسام الأورام والأعصاب.

من المتوقع أن يشهد قطاع وكالات الرعاية المنزلية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالاتجاه المتزايد نحو الرعاية الصحية المنزلية، وتفضيل المرضى للراحة والرفاهية، والتوسع في توافر معدات التغذية المعوية المحمولة التي تتيح الدعم الغذائي الفعال خارج البيئات السريرية.

تحليل إقليمي لسوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ

- سيطرت الصين على سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 38.1% في عام 2024، بدعم من الشيخوخة السكانية السريعة، وتوسع البنية التحتية للرعاية الصحية، والتركيز الحكومي المتزايد على تحسين الرعاية الغذائية، وخاصة لكبار السن والمرضى المصابين بأمراض خطيرة.

- البنية التحتية القوية للرعاية الصحية في البلاد، وشبكة المستشفيات المتوسعة، والمبادرات التي تقودها الحكومة لتحسين رعاية المسنين والتغذية، هي عوامل رئيسية تساهم في التبني الواسع النطاق لصيغ التغذية المعوية

- بالإضافة إلى ذلك، أدى تزايد الوعي بين المتخصصين في الرعاية الصحية، وارتفاع الدخول المتاحة، وزيادة الوصول إلى التركيبات المتقدمة الخاصة بالأمراض إلى وضع الصين كسوق رائدة في منطقة آسيا والمحيط الهادئ، مع توقع استمرار النمو من خلال التوسع في الرعاية الصحية في المناطق الحضرية والريفية.

نظرة عامة على سوق تركيبات التغذية المعوية في الصين

استحوذ سوق تركيبات التغذية المعوية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بشيخوخة السكان في البلاد، وتزايد عبء الأمراض المزمنة، وتوسع نطاق الوصول إلى الرعاية الصحية. وبفضل الدعم الحكومي القوي لرعاية كبار السن والرعاية طويلة الأجل، إلى جانب الاستثمارات القوية في البنية التحتية للمستشفيات، يتزايد دمج التغذية المعوية في العلاج الطبي القياسي. إضافةً إلى ذلك، فإن تزايد توفر تركيبات خاصة بأمراض معينة وتطوير قدرات التصنيع المحلية يجعل الرعاية الغذائية المتقدمة أكثر سهولةً وفعاليةً من حيث التكلفة في جميع المناطق الحضرية والريفية.

نظرة عامة على سوق تركيبات التغذية المعوية في اليابان

يشهد سوق تركيبات التغذية المعوية في اليابان نموًا مطردًا، مدعومًا بتطور نظام الرعاية الصحية في البلاد، والشيخوخة السكانية المتسارعة، والتركيز الكبير على التغذية السريرية. لطالما تبنى المجتمع الطبي الياباني التغذية المعوية للرعاية الحادة والطويلة الأجل، ويستمر الطلب في الارتفاع مع تزايد الحالات المرتبطة بالعمر مثل الخرف والسكتة الدماغية والسرطان. يساهم الابتكار التكنولوجي والمعايير العالية في تركيبات التغذية في انتشار استخدام التركيبات القياسية والخاصة بالأمراض، لا سيما في المستشفيات ودور رعاية المسنين.

نظرة عامة على سوق تركيبات التغذية المعوية في الهند

من المتوقع أن ينمو سوق تركيبات التغذية المعوية في الهند بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالتغذية السريرية، وتزايد انتشار الأمراض المزمنة، وتوسيع نطاق الوصول إلى الرعاية الصحية. يُسرّع تزايد عدد سكان الطبقة المتوسطة في الهند وإصلاحات الرعاية الصحية من اعتماد التغذية المعوية في المستشفيات ومرافق الرعاية المنزلية. وبينما تهيمن التركيبات القياسية نظرًا لانخفاض أسعارها، يتزايد الطلب على التركيبات المتخصصة المصممة خصيصًا لمرضى السكري والكلى والأورام. كما يُسهم تركيز الحكومة على تحسين التغذية في برامج الصحة العامة في نمو السوق.

نظرة عامة على سوق تركيبات التغذية المعوية في كوريا الجنوبية

يشهد سوق تركيبات التغذية المعوية في كوريا الجنوبية نموًا مطردًا، مدعومًا ببنية تحتية حديثة للرعاية الصحية، ووعي صحي عالٍ، وتزايد في أعداد كبار السن. ويؤدي العبء المتزايد للأمراض المزمنة واحتياجات الرعاية بعد الجراحة إلى زيادة الطلب على التغذية المعوية القياسية والخاصة بكل مرض. وتعتمد المستشفيات الكورية الجنوبية بشكل متزايد بروتوكولات تغذية متقدمة، في حين تشهد خدمات الرعاية المنزلية ازديادًا ملحوظًا، مما يعزز الطلب على تركيبات سهلة الاستخدام وجيدة التحمل.

حصة سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ

إن صناعة تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ يقودها في المقام الأول شركات راسخة، بما في ذلك:

- نيوتريشيا (هولندا)

- شركة هورميل للأغذية (الولايات المتحدة)

- شركة ميدلاين للصناعات (الولايات المتحدة)

- شركة ميد جونسون وشركاه، ذ.م.م. (الولايات المتحدة)

- نستله للعلوم الصحية (سويسرا)

- أبوت (الولايات المتحدة)

- شركة ميجي القابضة المحدودة (اليابان)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- ب. براون إس إي (ألمانيا)

- تروفيتا للعلوم الصحية (الولايات المتحدة)

- شركة فيكتوس (الولايات المتحدة)

- شركة أفانوس الطبية (الولايات المتحدة)

- كاردينال هيلث (الولايات المتحدة)

- شركة موغ (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- كوك ميديكال (الهند)

- دانون إس إيه (فرنسا)

- شركة نستله (سويسرا)

- مزيج الطعام الحقيقي (الولايات المتحدة)

- شركة سمارتفيش (النرويج)

ما هي التطورات الأخيرة في سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ؟

- في يناير 2025، أعلنت شركة ألكريستا ثيرابيوتكس عن توسيع نطاق ترخيص استخدام خرطوشة الليباز المثبّتة RELiZORB للمرضى الأطفال بعمر سنة واحدة فما فوق. يوفر هذا الجهاز من الجيل الجديد، الذي طُرح في مايو 2024، توافقًا أوسع مع التركيبة وزيادة في الاستخدام اليومي، مما يدعم كلاً من التغذية المستمرة والجرعة. يهدف هذا الترخيص الموسّع إلى تعزيز الدعم الغذائي للمرضى الأطفال الذين يعانون من سوء امتصاص الدهون.

- في سبتمبر 2024، حصلت شركة EN Otsuka Pharmaceutical Co., Ltd. على موافقة تسويق تركيبتها شبه الصلبة للتغذية المعوية في اليابان. صُمم هذا المنتج لتلبية الاحتياجات الغذائية للمرضى الذين يحتاجون إلى طاقة أقل، موفرًا توازنًا مناسبًا بين العناصر الغذائية الرئيسية والفيتامينات والعناصر النزرة، استنادًا إلى الأنماط الغذائية اليابانية التقليدية. ويهدف إلى تحسين التزام المرضى بالعلاج وسهولة تناوله.

- في مايو 2024، استحوذت دانون على شركة Functional Formularies، الشركة الرائدة في مجال التغذية الأنبوبية للأغذية الكاملة في الولايات المتحدة. تتيح هذه الخطوة الاستراتيجية لدانون توسيع حضورها في سوق التغذية المعوية في الولايات المتحدة من خلال تقديم خيارات تغذية عضوية نباتية. تتماشى منتجات Functional Formularies مع الطلب المتزايد من المستهلكين على حلول التغذية الكاملة ذات العلامات التجارية النظيفة.

- في سبتمبر 2023، أطلقت شركة أبوت نيوترشن تركيبة معوية مُعززة للمناعة تهدف إلى تحسين توصيل البروتين بنسبة 36% وتسريع التئام الجروح لدى 48% من المستخدمين. يُؤكد هذا الابتكار التزام أبوت بتطوير رعاية المرضى من خلال حلول غذائية مُستهدفة.

- في سبتمبر 2023، أطلقت كاردينال هيلث مضخة التغذية المعوية Kangaroo OMNI. يوفر هذا الجهاز المتطور التغذية والترطيب من المستشفى إلى المنزل، مما يعزز استمرارية رعاية المرضى. توفر مضخة Kangaroo OMNI ميزات متقدمة تناسب المستشفيات والمنازل على حد سواء، مما يلبي احتياجات مجموعة واسعة من المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصيات

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

الجدول 1 سوق التجارب السريرية

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1 أهم الكيانات بناءً على نظرة عامة على البحث والتطوير

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

13 إطار السداد

14 تحليل خريطة الفرص

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

16.1 التنمية الاقتصادية

17 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب المنتج

17.1 نظرة عامة

17.2 الصيغ القياسية

17.2.1 السعرات الحرارية

17.2.1.1. 1.0 كيلو كالوري/مل

17.2.1.2. 1.2 كيلو كالوري/مل

17.2.1.3. 1.5 كيلو كالوري/مل

17.2.1.4. 2.0 كيلو كالوري/مل

17.2.2 المرض

17.2.2.1. تركيبات لمرضى السكري

17.2.2.2. تركيبات الكلى

17.2.2.3. صيغ الكبد

17.2.2.4. تركيبات الرئة

17.2.2.5. آخرون

17.3 تركيبات الببتيدات

17.3.1 السعرات الحرارية

17.3.1.1. 1.0 كيلو كالوري/مل

17.3.1.1.1. القيمة السوقية (مليون دولار أمريكي)

17.3.1.1.2. حجم السوق (وحدات)

17.3.1.1.3. متوسط سعر البيع (بالدولار الأمريكي)

17.3.1.2. 1.2 كيلو كالوري/مل

17.3.1.2.1. القيمة السوقية (مليون دولار أمريكي)

17.3.1.2.2. حجم السوق (وحدات)

17.3.1.2.3. متوسط سعر البيع (بالدولار الأمريكي)

17.3.1.3. 1.5 كيلو كالوري/مل

17.3.1.3.1. القيمة السوقية (مليون دولار أمريكي)

17.3.1.3.2. حجم السوق (وحدات)

17.3.1.3.3. متوسط سعر البيع (بالدولار الأمريكي)

17.3.1.4. 2.0 كيلو كالوري/مل

17.3.1.4.1. القيمة السوقية (مليون دولار أمريكي)

17.3.1.4.2. حجم السوق (وحدات)

17.3.1.4.3. متوسط سعر البيع (بالدولار الأمريكي)

17.3.2 المرض

17.3.2.1. تركيبات لمرضى السكري

17.3.2.2. تركيبات الكلى

17.3.2.3. صيغ الكبد

17.3.2.4. صيغ الرئة

17.3.2.5. آخرون

17.4 الصيغ المتخصصة

17.4.1 سعرة حرارية

17.4.1.1. 1.0 كيلو كالوري/مل

17.4.1.1.1. القيمة السوقية (مليون دولار أمريكي)

17.4.1.1.2. حجم السوق (وحدات)

17.4.1.1.3. متوسط سعر البيع (بالدولار الأمريكي)

17.4.1.2. 1.2 كيلو كالوري/مل

17.4.1.2.1. القيمة السوقية (مليون دولار أمريكي)

17.4.1.2.2. حجم السوق (وحدات)

17.4.1.2.3. متوسط سعر البيع (بالدولار الأمريكي)

17.4.1.3. 1.5 كيلو كالوري/مل

17.4.1.3.1. القيمة السوقية (مليون دولار أمريكي)

17.4.1.3.2. حجم السوق (وحدات)

17.4.1.3.3. متوسط سعر البيع (بالدولار الأمريكي)

17.4.1.4. 2.0 كيلو كالوري/مل

17.4.1.4.1. القيمة السوقية (مليون دولار أمريكي)

17.4.1.4.2. حجم السوق (وحدات)

17.4.1.4.3. متوسط سعر البيع (بالدولار الأمريكي)

17.4.2 المرض

17.4.2.1. تركيبات لمرضى السكري

17.4.2.2. تركيبات الكلى

17.4.2.3. صيغ الكبد

17.4.2.4. صيغ الرئة

17.4.2.5. آخرون

18 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب التطبيق

18.1 نظرة عامة

18.2 الرعاية الحرجة

18.3 أمراض الجهاز الهضمي

18.4 علم الأورام

18.5 علم الأعصاب

18.6 مرض السكري

18.7 آخرون

19 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب نوع التغذية الأنبوبية

19.1 نظرة عامة

19.2 التغذية عبر الأنبوب المعدي

19.3 التغذية عبر الأنبوب الأنفي المعدي

19.4 التغذية بأنبوب بضع المعدة

19.5 التغذية عبر أنبوب الاثني عشر أو الصائم

سوق تركيبات التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب المرحلة

20.1 نظرة عامة

20.2 بالغ

20.3 طب الأطفال

20.3.1 المضاعفات الأيضية

20.3.2 حساسية الطعام

20.3.3 خلل الحركة في الجهاز الهضمي

20.3.4 الإسهال المستعصي

20.3.5 المضاعفات المعدية

20.3.6 إصابة بالحروق

20.3.7 التليف الكيسي

20.3.8 أمراض القلب الخلقية

20.3.9 أمراض الكلى/الرئة المزمنة

20.3.10 مرض كرون

20.3.11 آخرون

21 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفيات

21.3 مرافق الرعاية طويلة الأمد

21.3.1 وكالات الرعاية المنزلية ودور الرعاية

21.3.2 دور رعاية المسنين

21.3.3 مرافق المعيشة المدعومة

22 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، حسب البلد

22.1 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

22.1.1 منطقة آسيا والمحيط الهادئ

22.1.1.1. اليابان

22.1.1.2. الصين

22.1.1.3. كوريا الجنوبية

22.1.1.4. الهند

22.1.1.5. أستراليا

22.1.1.6. سنغافورة

22.1.1.7. تايلاند

22.1.1.8. ماليزيا

22.1.1.9. إندونيسيا

22.1.1.10. الفلبين

22.1.1.11. فيتنام

22.1.1.12. بقية منطقة آسيا والمحيط الهادئ

23 رؤية أساسية رئيسية: حسب الدول الرئيسية في سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، ومشهد الشركة

23.1 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.2 عمليات الدمج والاستحواذ

23.3 تطوير المنتجات الجديدة والموافقات عليها

23.4 التوسعات

23.5 التغييرات التنظيمية

23.6 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، تحليل SWOT وDBR

25 سوق تركيبة التغذية المعوية في منطقة آسيا والمحيط الهادئ، نبذة عن الشركة

25.1 أبوت

25.1.1 نظرة عامة على الشركة

25.1.2 تحليل الإيرادات

25.1.3 التواجد الجغرافي

25.1.4 محفظة المنتجات

25.1.5 التطورات الأخيرة

25.2 نستله

25.2.1 نظرة عامة على الشركة

25.2.2 تحليل الإيرادات

25.2.3 التواجد الجغرافي

25.2.4 محفظة المنتجات

25.2.5 التطورات الأخيرة

25.3 شركة ميجي القابضة المحدودة

25.3.1 نظرة عامة على الشركة

25.3.2 تحليل الإيرادات

25.3.3 التواجد الجغرافي

25.3.4 محفظة المنتجات

25.3.5 التطورات الأخيرة

25.4 B. BRAUN MELSUNGEN AG

25.4.1 نظرة عامة على الشركة

25.4.2 تحليل الإيرادات

25.4.3 التواجد الجغرافي

25.4.4 محفظة المنتجات

25.4.5 التطورات الأخيرة

25.5 دانون نيوتريشيا

25.5.1 نظرة عامة على الشركة

25.5.2 تحليل الإيرادات

25.5.3 التواجد الجغرافي

25.5.4 محفظة المنتجات

25.5.5 التطورات الأخيرة

25.6 شركة فريسينيوس المحدودة

25.6.1 نظرة عامة على الشركة

25.6.2 تحليل الإيرادات

25.6.3 التواجد الجغرافي

25.6.4 محفظة المنتجات

25.6.5 التطورات الأخيرة

25.7 شركة أوتسوكا للأدوية المحدودة

25.7.1 نظرة عامة على الشركة

25.7.2 تحليل الإيرادات

25.7.3 التواجد الجغرافي

25.7.4 محفظة المنتجات

25.7.5 التطورات الأخيرة

25.8 شركة المنتجات الصحية العالمية

25.8.1 نظرة عامة على الشركة

25.8.2 تحليل الإيرادات

25.8.3 التواجد الجغرافي

25.8.4 محفظة المنتجات

25.8.5 التطورات الأخيرة

25.9 شركة هورميل للأغذية، ذ.م.م

25.9.1 نظرة عامة على الشركة

25.9.2 تحليل الإيرادات

25.9.3 التواجد الجغرافي

25.9.4 محفظة المنتجات

25.9.5 التطورات الأخيرة

25.1 شركة ميد جونسون المحدودة.

25.10.1 نظرة عامة على الشركة

25.10.2 تحليل الإيرادات

25.10.3 التواجد الجغرافي

25.10.4 محفظة المنتجات

25.10.5 التطورات الأخيرة

25.11 شركة ميدلاين للصناعات

25.11.1 نظرة عامة على الشركة

25.11.2 تحليل الإيرادات

25.11.3 التواجد الجغرافي

25.11.4 محفظة المنتجات

25.11.5 التطورات الأخيرة

25.12 ميدتريشن، المحدودة.

25.12.1 نظرة عامة على الشركة

25.12.2 تحليل الإيرادات

25.12.3 التواجد الجغرافي

25.12.4 محفظة المنتجات

25.12.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها بناءً على طلبكم.

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.