Asia Pacific Hunter Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

452.73 Million

USD

908.74 Million

2025

2033

USD

452.73 Million

USD

908.74 Million

2025

2033

| 2026 –2033 | |

| USD 452.73 Million | |

| USD 908.74 Million | |

| % | |

|

تجزئة سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ، حسب الشدة (خفيفة إلى متوسطة، ومتوسطة إلى شديدة)، والنوع (العلاج بالإنزيم البديل، وزراعة الخلايا الجذعية، والعلاج الجراحي، وغيرها)، والمضاعفات (اضطرابات الجهاز التنفسي، والاضطرابات العصبية، واضطرابات الجهاز الهضمي، وأمراض القلب والأوعية الدموية، وأمراض العيون، وأمراض السمع، وأمراض الأسنان، وأمراض الجهاز العضلي الهيكلي، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

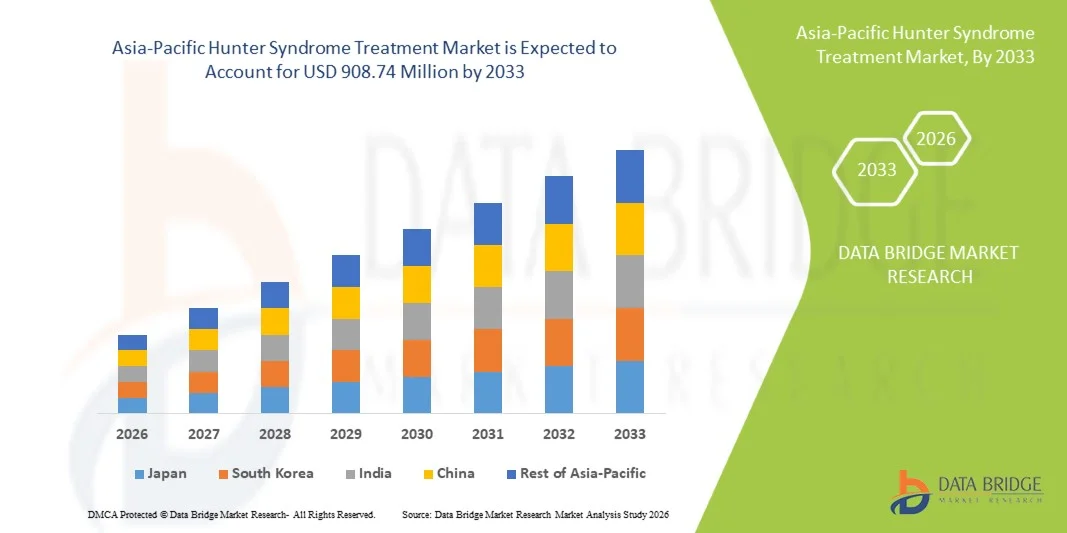

- تم تقييم حجم سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ بـ 452.73 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 908.74 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة.

- إن توسع السوق مدفوع في المقام الأول بالوعي المتزايد بالاضطرابات الوراثية النادرة ، وتحسين القدرات التشخيصية، وزيادة الوصول إلى علاجات استبدال الإنزيم في الاقتصادات الناشئة في المنطقة.

- علاوة على ذلك، فإن سياسات الرعاية الصحية الحكومية الداعمة، والاستثمار المتزايد في أبحاث الأمراض النادرة، والطلب المتزايد على خيارات علاجية متقدمة وفعالة، تجعل علاجات متلازمة هنتر مجال تركيز أساسي. هذه العوامل المتقاربة تُسرّع من تبني العلاج، مما يعزز بشكل كبير النمو الإجمالي للسوق.

تحليل سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

- أصبحت علاجات متلازمة هنتر، وخاصة علاجات استبدال الإنزيم والأساليب المستهدفة الناشئة، مكونات أساسية لإدارة الأمراض النادرة في جميع أنحاء منطقة آسيا والمحيط الهادئ حيث تعطي أنظمة الرعاية الصحية الأولوية بشكل متزايد للتشخيص المبكر وتحسين النتائج السريرية والرعاية طويلة الأمد للمرضى المصابين بداء عديد السكاريد المخاطي من النوع الثاني (MPS II).

- إن الطلب المتزايد على علاجات متلازمة هنتر مدفوع في المقام الأول بتوسيع برامج التوعية بالأمراض النادرة، وتحسين الوصول إلى الاختبارات الجينية المتقدمة، والاستعداد المتزايد لمقدمي الرعاية الصحية والأسر لتبني خيارات علاجية مبتكرة يمكن أن تبطئ تقدم المرض وتعزز نوعية الحياة.

- سيطرت اليابان على سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 38.6% في عام 2025، بدعم من البنية التحتية القوية للرعاية الصحية، والتبني المبكر لعلاجات الأمراض النادرة، وأطر السداد الحكومية القوية، في حين تستمر التعاونات البحثية داخل البلاد في دفع التقدم في علاج MPS II وإدارة المرضى.

- من المتوقع أن تكون الصين أسرع الأسواق نموًا خلال فترة التوقعات، مما يساهم في زيادة سريعة في حصة السوق الإقليمية مع توسع استثمارات الرعاية الصحية، ونمو سجلات الأمراض النادرة، وزيادة توافر مراكز العلاج المتخصصة التي تعزز تبني العلاج.

- سيطرت شريحة العلاج بالإنزيم البديل (ERT) على سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ بحصة سوقية بلغت 71.9% في عام 2025، مدفوعًا بفعاليتها السريرية الراسخة، والمعرفة الطبية الواسعة، والتوسع في الاستخدام في البلدان التي تعمل على تحسين إمكانية الوصول إلى علاج الأمراض النادرة.

نطاق التقرير وتقسيم سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

"التطورات في العلاجات الدقيقة وإدارة الأمراض الرقمية"

- إن الاتجاه المهم والمتسارع في سوق علاج متلازمة هانتر في منطقة آسيا والمحيط الهادئ هو التقدم السريع في العلاجات الدقيقة وتكاملها مع منصات إدارة الأمراض النادرة الرقمية، مما يحسن بشكل كبير من الكشف المبكر ومراقبة العلاج ودعم المرضى على المدى الطويل في جميع أنحاء المنطقة.

- على سبيل المثال، دعمت وزارة الصحة اليابانية مبادرات الوصول المبكر للعلاجات المتقدمة، مما يتيح توافرًا أسرع لعلاجات الجيل التالي مثل علاجات استبدال الإنزيم المحسّنة والنهج البحثية القائمة على الجينات عبر المراكز السريرية الرئيسية.

- يتم استخدام المنصات التي تدعمها الذكاء الاصطناعي بشكل متزايد لدعم التشخيص المبكر والرعاية المستمرة من خلال تحليل البيانات الجينية ومراقبة الأعراض عن بعد والتنبؤ بتطور المرض؛ على سبيل المثال، تقوم العديد من المستشفيات في كوريا الجنوبية بنشر أنظمة تحليل وراثية مدفوعة بالذكاء الاصطناعي تساعد الأطباء على تحديد متغيرات MPS II بشكل أكثر دقة.

- يتيح التكامل السلس لأدوات الصحة الرقمية مع إدارة العلاج للأسر والأطباء تتبع الالتزام بالتسريب وإدارة الآثار الجانبية والحفاظ على السجلات الطبية المركزية، مما يخلق نظامًا بيئيًا موحدًا ومعززًا بالتكنولوجيا للأمراض النادرة في جميع أنحاء المنطقة.

- يُحدث هذا التوجه نحو مسارات علاجية أكثر تخصيصًا ورقمية وترابطًا تغييرًا جذريًا في توقعات المرضى والممارسات السريرية. ونتيجةً لذلك، تستثمر الشركات العاملة في منطقة آسيا والمحيط الهادئ بشكل متزايد في المستحضرات البيولوجية المتقدمة والأدوات الرقمية المصاحبة التي تدعم جدولة العلاج الآلي وإدارة المرضى عن بُعد.

- يتزايد الطلب على حلول الرعاية الشخصية المعززة تكنولوجيًا في كل من الأسواق المتقدمة والناشئة في منطقة آسيا والمحيط الهادئ، حيث يضع المرضى ومقدمو الرعاية بشكل متزايد الأولوية للنتائج السريرية المحسنة والراحة ووظائف إدارة الأمراض الشاملة.

ديناميكيات سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

سائق

"تزايد الحاجة نتيجةً لارتفاع معدلات التشخيص وتوسيع نطاق سياسات الأمراض النادرة"

- إن الانتشار المتزايد للحالات التي تم تشخيصها بمتلازمة هنتر، إلى جانب توسع سياسات الأمراض النادرة الوطنية في جميع أنحاء منطقة آسيا والمحيط الهادئ، هو المحرك الرئيسي لتسريع اعتماد خيارات العلاج المتقدمة في المنطقة.

- على سبيل المثال، في مارس 2025، طورت إدارة الأمن الصحي الوطني في الصين مسارات سداد تكاليف الاضطرابات الوراثية النادرة، ودعمت الوصول الأوسع إلى العلاج باستبدال الإنزيم وأقامت شراكات استراتيجية مع مطوري العلاج.

- مع توسع برامج التوعية وتحسن قدرات الفحص الجيني، يتم تشخيص المزيد من المرضى في وقت مبكر، مما يزيد الطلب على العلاجات التي توفر تحسينات قابلة للقياس في النتائج الوظيفية وإدارة المرض على المدى الطويل.

- علاوة على ذلك، فإن النمو السريع في العيادات المتخصصة للأمراض النادرة وتكامل خدمات الاستشارة الوراثية يجعل إدارة متلازمة هنتر أكثر سهولة، ويدعم الرعاية المنسقة عبر المستشفيات الثالثية وشبكات الإحالة الوطنية.

- يُعدّ توافر نماذج الحقن المنزلي، وخيارات المراقبة المُحسّنة، وبرامج دعم مُقدّمي الرعاية، عوامل رئيسية تُعزّز اعتماد العلاج في المناطق الحضرية وشبه الحضرية. كما يُسهم التحوّل نحو نماذج تقديم مُركّزة على المريض، وأُطر سداد أفضل، في نموّ السوق.

ضبط النفس/التحدي

"تكاليف العلاج المرتفعة ومسارات الموافقة التنظيمية المعقدة"

- تشكل المخاوف المحيطة بالتكلفة المرتفعة للغاية لعلاجات استبدال الإنزيم والعلاجات الجينية الناشئة تحديًا كبيرًا أمام التبني الأوسع في جميع أنحاء المنطقة، وخاصة في البلدان ذات أنظمة السداد المحدودة.

- على سبيل المثال، أدت التقارير المتعلقة بفجوات القدرة على تحمل التكاليف في اقتصادات آسيا والمحيط الهادئ ذات الدخل المتوسط إلى جعل صناع السياسات حذرين بشأن التغطية الواسعة النطاق لعلاجات الأطفال اليتامى للغاية، مما أدى إلى تأخير الموافقات على السداد والتأثير على إمكانية الوصول إلى العلاج.

- إن معالجة هذه التحديات من خلال إصلاحات الأسعار، وتوسيع نطاق التغطية التأمينية، وبرامج الوصول المبكر أمرٌ بالغ الأهمية لتحسين إقبال المرضى على العلاج. تُركز الشركات التي تُقدم علاجات متلازمة هنتر على برامج مساعدة المرضى ومبادرات السداد التعاونية لتعزيز القدرة على تحمل التكاليف للأسر. إضافةً إلى ذلك، تُشكل عملية التقييم التنظيمي المعقدة والمطولة للأدوية البيولوجية للأمراض النادرة عقباتٍ أمام الحصول على الموافقات في الوقت المناسب في الأسواق الناشئة.

- في حين أن جهود التوحيد التنظيمي جارية، فإن الاختلافات في متطلبات الموافقة عبر البلدان لا تزال تعيق الدخول السريع إلى السوق، وخاصة بالنسبة للعلاجات الجديدة مثل تحرير الجينات أو مرشحي العلاج التعويضي بالهرمونات من الجيل التالي.

- إن التغلب على هذه التحديات من خلال مواءمة السياسات وتحسين آليات تقاسم التكاليف وتدريب الأطباء والدعم الحكومي الأوسع سيكون ضروريًا لضمان التوسع السوقي المستدام على المدى الطويل.

نطاق سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس الشدة والنوع والمضاعفات والمستخدم النهائي وقناة التوزيع.

- حسب درجة الخطورة

بناءً على شدتها، تُقسّم السوق إلى حالات خفيفة إلى متوسطة وحالات متوسطة إلى شديدة. وقد هيمنت فئة الحالات الخفيفة إلى المتوسطة على السوق في عام 2025 بفضل ارتفاع عدد الحالات المُشخّصة والكشف المُبكر من خلال تحسين برامج فحص حديثي الولادة. يستجيب مرضى هذه الفئة بشكل أكثر إيجابية للعلاج ببدائل الإنزيم، وهو متاح على نطاق واسع في منطقة آسيا والمحيط الهادئ. تُركّز دول مثل اليابان وكوريا الجنوبية على إدارة المرض في مراحله المبكرة، مما يُعزّز هيمنة هذه الفئة. كما يُساهم توسيع سجلات الأمراض النادرة وتحسين الاستشارة الوراثية في ارتفاع معدلات الكشف عن الحالات الخفيفة. وتُركّز أنظمة الرعاية الصحية بشكل متزايد على التدخل المُبكر للحد من المضاعفات طويلة الأمد. ومع نمو شبكات التشخيص في الصين والهند، لا تزال فئة الحالات الخفيفة إلى المتوسطة تُمثّل غالبية الحالات المُكتشفة حديثًا.

من المتوقع أن يشهد قطاع الحالات المتوسطة إلى الشديدة أسرع نمو بين عامي 2026 و2033، مدفوعًا بارتفاع معدلات الكشف عن مرضى المراحل المتقدمة وتحسين توافر مرافق الرعاية المتخصصة. غالبًا ما يحتاج هؤلاء المرضى إلى تدخل مكثف يشمل الإجراءات الجراحية والدعم التنفسي والمتابعة العصبية. ويزداد هذا النمو بفضل زيادة حملات التوعية التي تساعد في الكشف عن الحالات الشديدة التي لم تُشخَّص سابقًا. كما أن التطورات في أنظمة العلاج التعويضي بالهرمونات بجرعات عالية والعلاجات الجينية التجريبية تُعزز اعتماد هذا القطاع. وتعمل الدول النامية على تعزيز تمويل الأمراض النادرة، مما يُعزز القدرة على تحمل تكاليف الحالات الشديدة. كما تعمل المستشفيات الإقليمية على توسيع برامج الأمراض النادرة متعددة التخصصات، مما يُعزز نمو هذا القطاع.

- حسب النوع

بناءً على النوع، يُصنف السوق إلى علاجات استبدال الإنزيم، وزراعة الخلايا الجذعية، والعلاج الجراحي، وغيرها. هيمن قطاع العلاج ببدائل الإنزيم على السوق في عام 2025 بحصة سوقية بلغت 71.9% بفضل فعاليته السريرية الراسخة ووجود برامج سداد قوية في اليابان وكوريا الجنوبية وأستراليا. ويظل العلاج ببدائل الإنزيم المعيار الأساسي للرعاية لإبطاء تطور المرض وتحسين النتائج الوظيفية للمرضى. وقد أدى الاستثمار في مراكز الحقن وشبكات سلسلة التبريد في جميع أنحاء الصين والهند إلى توسيع نطاق الوصول إليه. يفضل الأطباء العلاج ببدائل الإنزيم نظرًا لسجل سلامته الواسع وفوائده المثبتة في العديد من أجهزة الجسم. وقد طورت شركات الأدوية الحيوية دعمًا لوجستيًا قويًا لتقديم العلاج ببدائل الإنزيم في جميع أنحاء المنطقة. ويواصل التحسين المستمر لبروتوكولات الجرعات تعزيز مكانته الرائدة في مجال العلاج.

من المتوقع أن يشهد قطاع زراعة الخلايا الجذعية أسرع نمو خلال الفترة 2026-2033، مدعومًا بالتطورات في إجراءات الزراعة والاهتمام المتزايد بمعالجة الأعراض العصبية التي لا يستطيع العلاج التعويضي بالهرمونات علاجها بالكامل. ويساهم تزايد توافر وحدات زراعة الأطفال في الصين والهند واليابان في تحسين إمكانية الوصول إلى هذا الخيار. كما تُبدي العائلات والأطباء اهتمامًا متزايدًا بالأساليب العلاجية العلاجية طويلة الأمد. على سبيل المثال، أطلقت العديد من مستشفيات منطقة آسيا والمحيط الهادئ برامج للطب التجديدي تُركز على الأمراض الوراثية النادرة. كما تُسهم التعاونات البحثية التي تُدمج تقنيات الزراعة مع العلاج الجيني في هذا النمو. ومع انخفاض مخاطر الإجراءات مع التقدم الطبي، من المتوقع أن يشهد هذا القطاع نموًا سريعًا.

- حسب المضاعفات

بناءً على المضاعفات، يُقسّم السوق إلى اضطرابات تنفسية، واضطرابات عصبية، واضطرابات معوية، وقلبية وعائية، واضطرابات عيون، واضطرابات سمعية، واضطرابات أسنان، واضطرابات عضلية هيكلية، وغيرها. شكلت اضطرابات الجهاز التنفسي الحصة الأكبر في عام 2025 نظرًا لانتشارها الواسع بين مرضى متلازمة هنتر وضرورة المراقبة السريرية الدورية. يجعل انسداد مجرى الهواء المزمن، والالتهابات المتكررة، وانقطاع النفس النومي، المضاعفات التنفسية الحالة الأكثر شيوعًا في العلاج. تمتلك المستشفيات في اليابان وكوريا الجنوبية مرافق تشخيص رئوية قوية، مما يدعم الكشف المبكر والعلاج المستمر. يساعد استخدام العلاج التعويضي بالهرمونات بشكل كبير في تقليل الأعراض المتعلقة بمجرى الهواء، مما يعزز هيمنة هذا القطاع. أصبحت العائلات أكثر وعيًا بمؤشرات الخطر التنفسية، مما يساهم في زيادة الطلب على العلاج. تعزز نماذج الرعاية متعددة التخصصات التي تركز على إدارة الجهاز التنفسي من أهمية هذا القطاع.

من المتوقع أن تشهد الاضطرابات العصبية أسرع نمو خلال فترة التوقعات، نظرًا للتزايد في حالات التدهور المعرفي، والمشاكل السلوكية، واضطرابات النوبات لدى الأطفال المصابين. تُمثل هذه المضاعفات حاجةً رئيسيةً غير مُلباة، نظرًا لمحدودية قدرة خيارات العلاج التعويضي بالهرمونات الحالية على عبور الحاجز الدموي الدماغي. وتعمل المستشفيات في الصين واليابان على توسيع أقسام الاستقلاب العصبي لدعم التقييم العصبي المبكر. على سبيل المثال، تتبنى العديد من المراكز أدوات متقدمة للتصوير العصبي والتقييم السلوكي. ويُسرّع الاستثمار البحثي المتزايد في العلاجات المُستهدفة للجهاز العصبي المركزي والنهج القائمة على الجينات التركيز السريري على النتائج العصبية. كما تعمل منظمات المناصرة على زيادة الوعي بالأعراض العصبية المعرفية، مما يُعزز توسع هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات وعيادات ورعاية صحية منزلية وغيرها. هيمنت المستشفيات على السوق في عام ٢٠٢٥ نظرًا لدورها المحوري في توفير حقن العلاج بالهرمونات البديلة (ERT)، وإدارة المضاعفات، وتقديم رعاية متعددة التخصصات. ولا تزال تُعدّ مراكز العلاج الرئيسية للأمراض النادرة في اليابان والصين وكوريا الجنوبية. تقدم المستشفيات خدمات تشخيصية شاملة، وفحوصات جينية، ورعاية تنفسية، ومراقبة عصبية، وتدخلات جراحية. ويضمن وجود أخصائيين مدربين وبنية تحتية متطورة نتائج أفضل للمرضى. وتعتمد العائلات على المستشفيات في المتابعة المنتظمة وإدارة الطوارئ. كما أن توافر غرف الحقن ومرافق سلسلة التبريد يعزز هيمنة المستشفيات على هذا القطاع.

من المتوقع أن تشهد الرعاية الصحية المنزلية أسرع نمو بين عامي 2026 و2033، وذلك بفضل تزايد اعتماد برامج العلاج بالتسريب الهرموني المنزلي في دول آسيا والمحيط الهادئ المتقدمة. تُقلل هذه النماذج بشكل كبير من زيارات المستشفيات، وتزيد من الراحة، وتُحسّن الالتزام لدى مرضى الأطفال. تتيح أنظمة الرعاية الصحية الرقمية عن بُعد للأطباء مراقبة جداول التسريب عن كثب، والآثار الجانبية، والمعايير السريرية عن بُعد. على سبيل المثال، اكتسبت مبادرات التسريب الهرموني المنزلي التجريبية زخمًا في اليابان وأستراليا، حيث حققت رضا كبيرًا من مقدمي الرعاية. كما تُوسّع الشراكات بين الصيدليات المتخصصة ومقدمي الرعاية الصحية المنزلية نطاق توافر الخدمات. ومع تزايد أهمية الرعاية المُركّزة على الراحة لدى العائلات، يتسارع الطلب على الخدمات المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام 2025، حيث تُصرف معظم محاليل العلاج بالهرمونات البديلة والأدوية الداعمة عبر قنوات تُشرف عليها المستشفيات. تضمن صيدليات المستشفيات الامتثال الصارم للأنظمة والتعامل السليم مع المواد البيولوجية الحساسة للحرارة. كما تُنسّق بشكل وثيق مع الأطباء لضمان توافر الأدوية في الوقت المناسب خلال زيارات الحقن الوريدي المُجدولة. تعتمد دول مثل اليابان وكوريا الجنوبية بشكل كبير على صرف الأدوية داخل المستشفيات نظرًا لأطر السداد. كما تُوفر صيدليات المستشفيات أدويةً للمضاعفات المُصاحبة، مما يُعزز الطلب على هذه القناة. إن تكاملها القوي مع فرق العلاج يجعلها قناة التوزيع الرئيسية لعلاجات متلازمة هنتر.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو خلال الفترة 2026-2033، نتيجةً لتزايد اعتماد الصحة الرقمية في منطقة آسيا والمحيط الهادئ، وتوسع نطاق الموافقات التنظيمية لعمليات الصيدليات الإلكترونية. تُفضل العائلات طلب الأدوية الداعمة عبر الإنترنت، مثل أجهزة التنفس، وأدوية تخفيف الألم، والمكملات الغذائية. على سبيل المثال، أدخلت العديد من دول آسيا والمحيط الهادئ أنظمةً رقميةً للوصفات الطبية تُمكّن من توصيل أدوية الأمراض النادرة عبر منصات صيدليات إلكترونية مُنظّمة. يُعزز تحسين الخدمات اللوجستية والشراكات بين موزعي الأدوية المتخصصين والصيدليات الإلكترونية موثوقية التوريد. كما يُسرّع تزايد الإقبال على التوصيل المنزلي، وانخفاض الاعتماد على المستشفيات، من زخم هذا القطاع. كما يُعزز نمو الرعاية الصحية الرقمية في الاقتصادات الناشئة التوسع السريع.

تحليل إقليمي لسوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

- سيطرت اليابان على سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 38.6% في عام 2025، بدعم من البنية التحتية القوية للرعاية الصحية، والتبني المبكر لعلاجات الأمراض النادرة، وأطر السداد الحكومية القوية، في حين تستمر التعاونات البحثية داخل البلاد في دفع التقدم في علاج MPS II وإدارة المرضى.

- يُظهر مقدمو الرعاية الصحية والمتخصصون اليابانيون اعتمادًا كبيرًا على العلاج التعويضي بالهرمونات وطرق العلاج الناشئة، بدعم من مراكز طب الأطفال الوراثية المتطورة والخبرة السريرية الراسخة في الاضطرابات الأيضية

- إن المسارات التنظيمية المواتية، بما في ذلك الموافقات السريعة والتعاون القوي بين مؤسسات البحث اليابانية وشركات الأدوية الحيوية العالمية، تعمل على تعزيز ريادة البلاد في المنطقة.

نظرة ثاقبة على سوق علاج متلازمة هانتر في اليابان

هيمنت سوق علاج متلازمة هانتر في اليابان على منطقة آسيا والمحيط الهادئ في عام 2025، مدعومةً بمنظومة رعاية متطورة للأمراض النادرة ومسارات إدارة المرضى المنظمة للغاية. وتُظهر اليابان اعتماداً قوياً على العلاج التعويضي بالهرمونات بفضل تغطيتها التأمينية الشاملة، ومراكزها الوراثية القائمة للأطفال، وسرعة وصولها إلى الأدوية اليتيمة المعتمدة. ويُسهم التعاون المستمر بين مؤسسات البحث اليابانية ومبتكري الأدوية العالميين في تسريع التطوير السريري وتحسين نتائج المرضى. بالإضافة إلى ذلك، يُعزز التركيز القوي لليابان على التشخيص المبكر من خلال برامج الفحص الوطنية وسجلات المرضى القوية دقة العلاج والإدارة طويلة الأمد. ومع تزايد الوعي بين الأطباء، والبنية التحتية المتطورة للرعاية الصحية، والدعم الحكومي المستمر، تواصل اليابان ريادتها في المنطقة من حيث سهولة الوصول إلى العلاج وابتكار علاجات الأمراض النادرة.

نظرة على سوق علاج متلازمة هانتر في الصين

يشهد سوق علاج متلازمة هانتر في الصين توسعًا ملحوظًا، مدفوعًا بتحسين القدرات التشخيصية وزيادة التركيز الحكومي على الأمراض النادرة ضمن استراتيجيات الرعاية الصحية الوطنية. وتدعم الاستثمارات المتزايدة في الاختبارات الجينية، إلى جانب التحديث السريع لأقسام طب الأطفال وأمراض الأيض في المستشفيات الكبرى، الكشف المبكر عن المرض وبدء العلاج. كما تشهد الصين مشاركة متزايدة في التجارب السريرية العالمية، مما يُمكّن المرضى من الوصول بشكل أسرع إلى العلاجات الناشئة. إضافةً إلى ذلك، تُسهم التحسينات في مسارات السداد وإدراج المزيد من الأدوية اليتيمة في قوائم التأمين الإقليمية في توسيع نطاق الوصول إلى العلاج التعويضي بالهرمونات. ومع استمرار الصين في تعزيز سياسات الأمراض النادرة وتوسيع المراكز المتخصصة، تظل واحدة من أسرع الأسواق نموًا في المنطقة.

نظرة عامة على سوق علاج متلازمة هانتر في الهند

يكتسب سوق علاج متلازمة هنتر في الهند زخمًا متزايدًا، مدفوعًا بتزايد الوعي باضطرابات تخزين الليزوزومات وتحسين الوصول إلى تقنيات التشخيص المتقدمة. تشهد البلاد عددًا متزايدًا من مختبرات الاختبارات الجينية والعيادات الأيضية المتخصصة، مما يتيح الكشف المبكر عن متلازمة هنتر. على الرغم من أن الوصول إلى العلاج لا يزال محدودًا مقارنةً بالدول المتقدمة، إلا أن مبادرات الأمراض النادرة المدعومة حكوميًا، وبرامج التمويل الخيري، وحملات التوعية الموجهة لدعم المرضى، تُحسّن من وصول المرضى المؤهلين إلى العلاج التعويضي بالهرمونات. كما أن توسع البنية التحتية للرعاية الصحية في الهند وتنامي التعاون مع شركات الأدوية العالمية يُعززان توافر العلاج. ومع تزايد التعرف على الأمراض النادرة وتوسع مراكز طب الأطفال التخصصية، تُمثل الهند إحدى أسواق النمو ذات الإمكانات العالية في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علاج متلازمة هنتر في كوريا الجنوبية

يشهد سوق علاج متلازمة هنتر في كوريا الجنوبية نموًا مطردًا، مدعومًا بالبنية التحتية القوية للرعاية الصحية في البلاد والتركيز المتزايد على إدارة الأمراض النادرة. تتمتع كوريا الجنوبية بقدرات راسخة في مجال الاختبارات الجينية، مما يُمكّن من التشخيص في الوقت المناسب والتخطيط الفعال للعلاج لمرضى اضطرابات تخزين الليزوزومات. تُحسّن خطط السداد الحكومية وسياسات دعم الأمراض النادرة من إمكانية الحصول على العلاج ببدائل الإنزيم، مما يُخفف العبء المالي على الأسر المتضررة. بالإضافة إلى ذلك، تُعزز مشاركة كوريا الجنوبية النشطة في الأبحاث السريرية العالمية وشراكاتها مع شركات الأدوية متعددة الجنسيات توافر العلاج وتشجع الابتكار. مع تزايد الوعي بين الأطباء وتوسيع شبكات دعم المرضى، تواصل كوريا الجنوبية تعزيز مكانتها كسوق ناشئة رئيسية في منطقة آسيا والمحيط الهادئ لعلاجات متلازمة هنتر.

حصة سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ

إن صناعة علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة جيه سي آر للأدوية المحدودة (اليابان)

- ريجينكس بيو (الولايات المتحدة)

- شركة نيبون شينياكو المحدودة (اليابان)

- شركة سوميتومو فارما المحدودة (اليابان)

- شركة جي سي (كوريا الجنوبية)

- دينالي ثيرابيوتكس (الولايات المتحدة)

- شركة أفروبيو (الولايات المتحدة)

- شركة هومولوجي ميديسينز (الولايات المتحدة)

- شركة أرماجين للتكنولوجيا (الولايات المتحدة)

- كابسيدا بيوثيرابيوتكس (الولايات المتحدة)

- سانجامو ثيرابيوتكس (الولايات المتحدة)

- شركة أميكوس ثيرابيوتكس (الولايات المتحدة)

- شركة كانبريدج لعلوم الحياة المحدودة (الصين)

- بيومارين (الولايات المتحدة)

- إنفينتيفا فارما (فرنسا)

- شركة أبيونا ثيرابيوتكس (الولايات المتحدة)

- شركة أركتوروس للعلاجات (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج متلازمة هنتر في منطقة آسيا والمحيط الهادئ؟

- في يناير 2025، أعلنت REGENXBIO و Nippon Shinyaku عن شراكة كبرى بقيمة تصل إلى 810 مليون دولار أمريكي لتطوير وتسويق العلاج الجيني الواعد القائم على AAV RGX-121 لمتلازمة هنتر في الولايات المتحدة وآسيا، بما في ذلك اليابان.

- في أبريل 2023، أبرمت شركة JCR Pharmaceuticals وشركة Sumitomo Pharma اتفاقية ترويج مشترك استراتيجية في اليابان لدواء IZCARGO® الوريدي بتركيز 10 ملغ، مما عزز الوعي بهذا العلاج الأول من نوعه الذي يخترق حاجز الدم في الدماغ (BBB). يركز هذا التعاون على توسيع نطاق تثقيف الأطباء، وتحسين وصول المرضى، وتعزيز التواصل التجاري في جميع أنحاء اليابان، التي لا تزال أكبر سوق وأكثرها تقدمًا في مجال MPS II في منطقة آسيا والمحيط الهادئ.

- في سبتمبر 2021، أبرمت شركة تاكيدا للأدوية المحدودة اتفاقية تسويق وترخيص عالمية هامة مع شركة جيه سي آر للأدوية لتوسيع نطاق الوصول الدولي إلى دواء بابينافوسب ألفا (JR-141). تُمكّن هذه الاتفاقية تاكيدا من تسويق هذا العلاج من الجيل الجديد لمتلازمة هنتر، والذي يخترق حاجز الدم الدموي الدماغي، في مناطق خارج اليابان وفي دول مختارة من منطقة آسيا والمحيط الهادئ، مما يُسرّع من إمكانية توفره عالميًا.

- في مارس 2021، أعلنت شركة JCR Pharmaceuticals عن الموافقة اليابانية على IZCARGO® (pabinafusp alfa)، وهو أول علاج تعويضي إنزيمي وريدي في العالم قادر على عبور الحاجز الدموي الدماغي (BBB) عبر تقنية J-Brain Cargo® الخاصة بشركة JCR. مثّلت هذه الموافقة إنجازًا كبيرًا، إذ وفّرت علاجًا واحدًا يعالج في آنٍ واحد الأعراض الجسدية والعصبية لمتلازمة هنتر، وهو ما لم تستطع أي تقنية علاج تعويضي إنزيمي سابقة تحقيقه.

- في يناير 2021، أعلنت شركة GC Pharma (كوريا الجنوبية) وشركة Clinigen KK (اليابان) عن موافقة اليابان الرسمية على حقنة Hunterase ICV (داخل البطين الدماغي) بتركيز 15 مجم، وهي أول علاج بديل للإنزيم في العالم مصمم لاستهداف مظاهر الجهاز العصبي المركزي لمتلازمة هنتر بشكل مباشر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.