Europe Data Center Ups Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.16 Billion

USD

3.49 Billion

2024

2032

USD

2.16 Billion

USD

3.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.16 Billion | |

| USD 3.49 Billion | |

| % | |

|

تقسيم سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) في مراكز البيانات الأوروبية، حسب النوع (التحويل المزدوج المباشر، التفاعل المباشر، والاحتياطي السلبي)، والعرض (الحلول والخدمات)، والسعة (أقل من 500 كيلو فولت أمبير، من 500 إلى 1000 كيلو فولت أمبير، وأعلى من 1000 كيلو فولت أمبير)، ونوع البطارية (أنظمة إمداد الطاقة غير المنقطعة بتقنية VRLA، وأنظمة إمداد الطاقة غير المنقطعة بتقنية ليثيوم أيون، وأنظمة إمداد الطاقة غير المنقطعة بتقنية Flywheel، وغيرها)، ونوع مركز البيانات (مركز بيانات مشترك، ومركز بيانات مؤسسي، ومركز بيانات سحابي وحافة، ومركز بيانات مُدار)، وحجم مركز البيانات (صغير، متوسط، كبير)، والتطبيق (التخزين السحابي، ومستودعات البيانات، وأنظمة تخطيط موارد المؤسسات، وخوادم الملفات، وخوادم التطبيقات، وأنظمة إدارة علاقات العملاء، وغيرها)، والمستخدم النهائي (تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، والخدمات المصرفية والمالية والتأمين، والاتصالات، والتصنيع، والحكومة والقطاع العام، والرعاية الصحية وعلوم الحياة، والإعلام والترفيه) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم ومعدل نمو سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

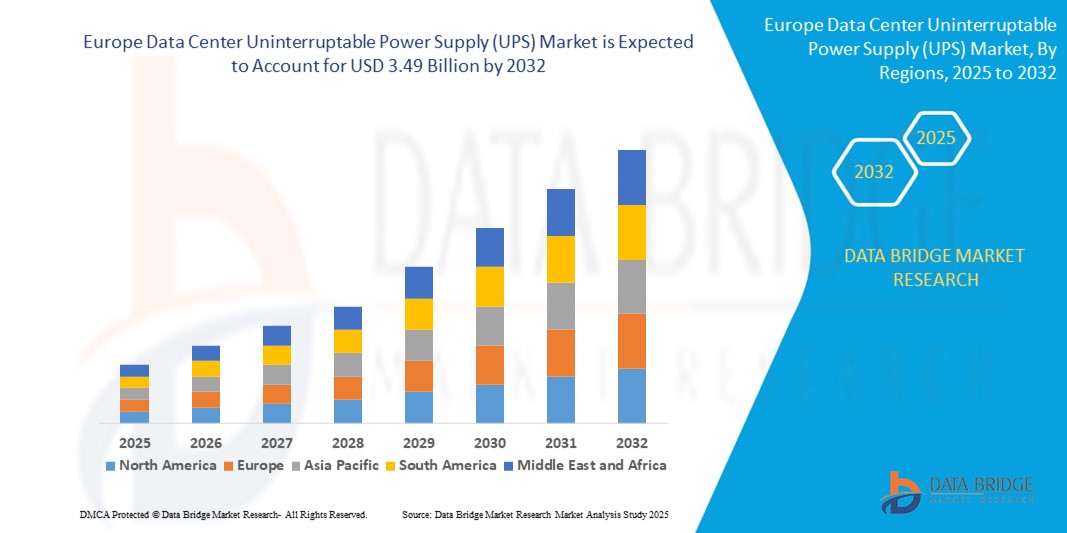

- تم تقييم حجم سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا بنحو 2.16 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.49 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة.

- في المساحات التجارية، تُستخدم أنظمة تزويد الطاقة غير المنقطعة (UPS) في مراكز البيانات على نطاق واسع لخلق بيئات راقية وجذابة. توفر هذه الأرضيات توازنًا بين الأناقة والمتانة، مما يجعلها مناسبة للمناطق ذات الحركة المرورية الكثيفة مثل المكاتب ومتاجر التجزئة والمطاعم والفنادق. كما أن جاذبيتها الجمالية تُحسّن أجواء المنشآت التجارية، مما يُسهم في تجربة عملاء إيجابية.

- بالإضافة إلى ذلك، يتم تفضيل الأرضيات الخشبية الهندسية لسهولة صيانتها، مما يضمن للشركات الحفاظ على مظهر نظيف وجذاب بأقل جهد

ما هي أهم النتائج المترتبة على سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) في مراكز البيانات في أوروبا؟

- توفر المنصات الإلكترونية مجموعة واسعة من خيارات المنتجات، مما يُمكّن المستهلكين من مقارنة الأسعار والأنماط والمواصفات بسهولة. وتُعدّ هذه الإمكانية جذابة بشكل خاص للمستهلكين في المناطق النائية أو من يعانون من محدودية الوصول إلى المتاجر الفعلية.

- بالإضافة إلى ذلك، تُوفر قنوات البيع الإلكترونية منصةً للمُصنّعين لعرض منتجاتهم على جمهور أوسع، مما يُعزز انتشارهم في السوق وظهور علامتهم التجارية. كما يُسهّل السوق الرقمي البيع المباشر للمستهلك، مما يسمح بأسعار وعروض ترويجية أكثر تنافسية، مما يُحفّز الطلب على الأرضيات الخشبية الهندسية.

- سيطرت المملكة المتحدة على سوق إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا بأكبر حصة إيرادات بلغت 40.8% في عام 2024، مدفوعة بالتوسع السريع في مرافق التخزين الضخمة والمشاركة، إلى جانب زيادة الاستثمارات في البنية التحتية للحوسبة السحابية والحوسبة الحافة.

- من المتوقع أن تشهد ألمانيا أسرع معدل نمو خلال فترة التوقعات، مدفوعة بريادتها في الصناعة 4.0 والاعتماد المتزايد على حلول الحوسبة عالية الأداء

- سيطرت شريحة أرضيات الباركيه الخشبية على السوق بأكبر حصة إيرادات بلغت 34.2% في عام 2024، مدفوعة بجاذبيتها الجمالية ومتانتها واعتمادها المتزايد في المساحات السكنية والتجارية المتميزة

نطاق التقرير وتقسيم سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا

|

صفات |

رؤى رئيسية حول سوق أنظمة الطاقة غير المنقطعة (UPS) في مراكز البيانات في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

حلول الطاقة المستدامة والمعيارية تقود تحول السوق

- إن الاتجاه المهم في سوق UPS لمراكز البيانات العالمية هو التحول نحو أنظمة UPS الموفرة للطاقة والمعيارية والمستدامة لدعم الطلب المتزايد على عمليات مراكز البيانات الموثوقة والصديقة للبيئة

- على سبيل المثال، في أبريل 2024، قدمت شركة Schneider Electric جهاز Galaxy VL UPS بكفاءة عالية في استخدام الطاقة (تصل إلى 99%) وخيارات بطاريات الليثيوم أيون، مما يقلل من التكلفة الإجمالية للملكية والبصمة الكربونية.

- تكتسب تصميمات UPS المعيارية زخمًا لأنها تتيح التوسع القابل للتطوير وتقليل وقت التوقف عن العمل والتكامل الأسهل لمراكز البيانات الضخمة والحافة

- إن التركيز المتزايد على مراكز البيانات الخضراء والامتثال للمعايير البيئية (LEED، ISO 50001) يدفع إلى اعتماد أنظمة UPS المصممة بمواد قابلة لإعادة التدوير وانبعاثات أقل

- تستثمر شركات مثل Eaton وVertiv بشكل كبير في تكنولوجيا أيونات الليثيوم ومنصات المراقبة الرقمية لتعزيز الصيانة التنبؤية والكفاءة التشغيلية

- يعمل هذا الاتجاه على إعادة تشكيل سوق UPS لمراكز البيانات، مما يجعل الحلول المستدامة والوحدات المعيارية ضرورية لكل من مشغلي النطاقات الضخمة ومرافق الحوسبة الحافة الناشئة

ما هي العوامل الرئيسية المحركة لسوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

- إن الطلب المتزايد على خدمات السحابة، وإنترنت الأشياء، وأحمال عمل الذكاء الاصطناعي يزيد بشكل كبير من الحاجة إلى أنظمة UPS موثوقة لضمان الطاقة دون انقطاع للتطبيقات المهمة

- على سبيل المثال، في مارس 2024، دخلت شركة ABB في شراكة مع مركز بيانات Green Mountain لنشر حلول UPS عالية الكفاءة التي تدعم تكامل الطاقة المتجددة

- إن الاستثمارات المتزايدة في مرافق التخزين الضخمة ومرافق التخزين المشترك، إلى جانب المبادرات الحكومية التي تشجع على توطين البيانات، تعمل على تسريع نشر وحدات UPS على مستوى العالم

- إن الشعبية المتزايدة لبطاريات الليثيوم أيون بسبب عمرها الأطول وحجمها الأصغر وصيانتها المنخفضة مقارنة ببطاريات VRLA تدفع نمو السوق

- تعمل أدوات المراقبة الرقمية المزدوجة والذكاء الاصطناعي على تحسين الصيانة التنبؤية وتقليل تكاليف التشغيل، مما يجعل أنظمة UPS المتقدمة أكثر جاذبية

- بالإضافة إلى ذلك، فإن التحول المتزايد نحو مراكز البيانات الطرفية لدعم تطبيقات الجيل الخامس والزمن المنخفض يعزز الطلب على حلول UPS المدمجة والقابلة للتطوير عبر المناطق

ما هو العامل الذي يعيق نمو سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

- إن التحدي الرئيسي في سوق UPS لمراكز البيانات هو الاستثمار الرأسمالي المرتفع وتكاليف التشغيل المرتبطة بأنظمة الليثيوم أيون والأنظمة المعيارية المتقدمة

- على سبيل المثال، في عام 2023، أبلغت شركة Vertiv عن ضغوط تسعير بسبب ارتفاع تكاليف الليثيوم ومواد البطاريات الخام الأخرى، مما أثر على ميزانيات النشر للشركات الصغيرة والمتوسطة.

- إن متطلبات التكامل المعقدة ونقص المتخصصين المهرة لإدارة أنظمة UPS المتقدمة تعيق تبنيها في الأسواق الناشئة

- يؤدي التباين في معايير كفاءة الطاقة والامتثال التنظيمي عبر المناطق إلى زيادة تعقيد التصميم للمشغلين العالميين

- علاوة على ذلك، أدت اضطرابات سلسلة التوريد ونقص أشباه الموصلات إلى تأخير إنتاج أجهزة UPS، مما أدى إلى فترات زمنية أطول للمشاريع واسعة النطاق

- إن معالجة هذه التحديات من خلال تحسين التكلفة وتدريب القوى العاملة والتصنيع المحلي سيكون أمرًا بالغ الأهمية لضمان النمو المستدام للسوق

كيف يتم تقسيم سوق إمدادات الطاقة غير المنقطعة (UPS) لمركز البيانات في أوروبا؟

يتم تقسيم السوق على أساس النوع والعرض والسعة ونوع البطارية ونوع مركز البيانات وحجم مركز البيانات والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق أنظمة UPS لمراكز البيانات، حسب نوعها، إلى تحويل مزدوج مباشر، وتفاعلي مباشر، واحتياطي سلبي. وقد هيمن قطاع التحويل المزدوج المباشر على السوق محققًا أكبر حصة إيرادات بلغت 56.4% في عام 2024، بفضل قدرته الفائقة على معالجة الطاقة، وزمن نقله الصفري، وملاءمته للتطبيقات بالغة الأهمية في مراكز البيانات الضخمة ومراكز البيانات المؤسسية.

من المتوقع أن يشهد قطاع Line Interactive أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، وذلك بفضل فعاليته من حيث التكلفة ونشره المتزايد في المرافق الطرفية الصغيرة والمتوسطة الحجم التي تتطلب أنظمة UPS موثوقة واقتصادية.

- عن طريق العرض

بناءً على العروض، يُقسّم السوق إلى قسمَي الحلول والخدمات. وقد استحوذ قطاع الحلول على حصة إيرادات مهيمنة بلغت 68.7% في عام 2024، حيث تُولي الشركات الأولوية لأجهزة UPS المتطورة والأنظمة المتكاملة لضمان استمرارية إمدادات الطاقة.

من المتوقع أن يسجل قطاع الخدمات أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على الصيانة والمراقبة وإدارة دورة حياة المنتجات في بيئات مراكز البيانات المعقدة.

- حسب القدرة

بناءً على السعة، يُقسّم السوق إلى فئات أقل من 500 كيلو فولت أمبير، و500-1000 كيلو فولت أمبير، وفوق 1000 كيلو فولت أمبير. وقد هيمن قطاع السعة فوق 1000 كيلو فولت أمبير على السوق بحصة سوقية بلغت 47.9% في عام 2024، مدعومًا بتوسعات مراكز البيانات الضخمة، وحاجة مزودي الخدمات السحابية واسعة النطاق إلى أنظمة عالية السعة لدعم أحمال العمل الثقيلة.

من المتوقع أن ينمو قطاع 500-1000 كيلو فولت أمبير بأسرع معدل نمو سنوي مركب، بدعم من زيادة التبني في مرافق الإيواء المشترك والمؤسسات المتوسطة الحجم.

- حسب نوع البطارية

بناءً على نوع البطارية، يُقسّم السوق إلى وحدات UPS من نوع VRLA، ووحدات UPS من نوع ليثيوم أيون، ووحدات UPS من نوع Flywheel، وغيرها. وقد تصدرت وحدات UPS من نوع VRLA حصة الإيرادات بنسبة 52.3% في عام 2024، بفضل توفرها الواسع وميزة التكلفة المنخفضة للتركيبات التقليدية.

ومع ذلك، من المتوقع أن يشهد قطاع UPS من بطاريات الليثيوم أيون أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بدورة حياة أطول، وبصمة مدمجة، ومتطلبات صيانة أقل بما يتماشى مع أهداف استدامة مراكز البيانات الحديثة.

- حسب نوع مركز البيانات

بناءً على نوع مركز البيانات، يُقسّم السوق إلى مراكز بيانات مشتركة، ومراكز بيانات مؤسسية، ومراكز بيانات سحابية وحافة، ومراكز بيانات مُدارة. وسيُسيطر قطاع مراكز بيانات مشتركة على حصة سوقية تبلغ 39.6% في عام 2024، مدعومًا بالزيادة الكبيرة في الاستعانة بمصادر خارجية للبنية التحتية لتكنولوجيا المعلومات والطلب على حلول الطاقة القابلة للتطوير.

من المتوقع أن ينمو قطاع مراكز البيانات السحابية والحافة بشكل أسرع، مدفوعًا بطرح تقنية الجيل الخامس، وانتشار إنترنت الأشياء، واحتياجات الحوسبة منخفضة الكمون.

- حسب حجم مركز البيانات

بناءً على حجم مركز البيانات، يُقسّم السوق إلى مراكز صغيرة ومتوسطة وكبيرة. وقد شكّل قطاع مراكز البيانات الكبيرة 58.1% من السوق في عام 2024، بفضل مشاريع ضخمة من مزودي الخدمات السحابية العالميين.

من المتوقع أن يسجل قطاع مراكز البيانات الصغيرة أعلى معدل نمو سنوي مركب، حيث تعمل الحوسبة الحافة على تسريع الطلب على أنظمة UPS المدمجة الأقرب إلى المستخدمين النهائيين.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى: التخزين السحابي، ومستودعات البيانات، وأنظمة تخطيط موارد المؤسسات (ERP)، وخوادم الملفات، وخوادم التطبيقات، وأنظمة إدارة علاقات العملاء (CRM)، وغيرها. وقد استحوذ قطاع التخزين السحابي على حصة سوقية مهيمنة بلغت 36.4% في عام 2024، مدفوعًا بالنمو الهائل في البيانات من الذكاء الاصطناعي، وإنترنت الأشياء، وتحليلات البيانات الضخمة.

من المتوقع أن ينمو قطاع خوادم التطبيقات بشكل أسرع، مدعومًا بزيادة نشر برامج المؤسسات وهندسة السحابة الهجينة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، والخدمات المصرفية والمالية والتأمين، والاتصالات، والتصنيع، والحكومة والقطاع العام، والرعاية الصحية وعلوم الحياة، والإعلام والترفيه. وسيُسيطر قطاع تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات على حصة سوقية تبلغ 42.8% في عام 2024، ويعزى ذلك إلى التبني السريع للحوسبة السحابية والحاجة المستمرة إلى بنية تحتية عالية التوافر.

ومن المتوقع أن يشهد قطاع الرعاية الصحية وعلوم الحياة أسرع نمو بسبب الارتفاع الكبير في خدمات الصحة الرقمية والأبحاث الطبية التي تعتمد على البيانات بشكل مكثف والتي تتطلب أنظمة طاقة موثوقة.

أية دولة تمتلك أكبر حصة في سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

- سيطرت المملكة المتحدة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا، محققةً أكبر حصة إيرادات بلغت 40.8% في عام 2024، مدفوعةً بالتوسع السريع في مرافق التخزين الضخمة ومرافق التخزين المشترك، إلى جانب زيادة الاستثمارات في البنية التحتية للحوسبة السحابية والحوسبة الطرفية. وتستفيد المنطقة من السياسات الحكومية المواتية التي تدعم التحول الرقمي ودمج الطاقة المتجددة في مراكز البيانات.

- أدى الوجود القوي لمقدمي الخدمات السحابية العالميين، إلى جانب المعايير التنظيمية المتقدمة لكفاءة الطاقة، إلى تسريع نشر أنظمة UPS عالية السعة القائمة على أيونات الليثيوم في كل من المرافق الجديدة والمحدثة

- ويحظى السوق بدعم أكبر من خلال الطلب المتزايد على تطبيقات الذكاء الاصطناعي والبيانات الضخمة، والابتكارات المستمرة في هياكل UPS المعيارية، والمبادرات القوية نحو عمليات مراكز البيانات الخالية من الكربون.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في ألمانيا

من المتوقع أن تشهد ألمانيا أسرع معدل نمو خلال فترة التوقعات، مدفوعةً بريادتها في مجال الصناعة 4.0 والاعتماد المتزايد على حلول الحوسبة عالية الأداء. ويعزز تركيز البلاد على مراكز البيانات التي تعمل بالطاقة المتجددة، بالإضافة إلى اللوائح البيئية الصارمة، الطلب على أنظمة UPS الموفرة للطاقة والمزودة بإمكانيات مراقبة متقدمة. ويركز المصنعون بشكل متزايد على أنظمة UPS القابلة للتطوير ومزدوجة التحويل، وتقنيات أيونات الليثيوم، لتلبية احتياجات مرافق الشركات الضخمة. كما أن الاستثمارات المتزايدة في التصنيع الذكي والبنية التحتية لشبكات الجيل الخامس (5G) تعزز إمكانات السوق.

نظرة عامة على سوق أنظمة الطاقة غير المنقطعة (UPS) في مراكز البيانات في فرنسا

تشهد فرنسا توسعًا مطردًا في السوق، مدعومةً بمبادرات حكومية لتحقيق السيادة الرقمية وتطوير مراكز بيانات الحافة. ويعزى الطلب المتزايد إلى تزايد اعتماد الشركات على الخدمات السحابية، والحاجة المتزايدة إلى نظام احتياطي للطاقة موثوق به في التطبيقات المعتمدة على الذكاء الاصطناعي وإنترنت الأشياء. وتستثمر الشركات المحلية والعالمية في تصميمات مبتكرة لأنظمة الطاقة غير المنقطعة (UPS)، بما في ذلك حلول الوحدات المدمجة وتقنيات دولاب الموازنة، لتلبية احتياجات مراكز البيانات الحضرية ذات المساحة المحدودة والكفاءة. كما يُسهم التركيز المتزايد على عمليات التحديث الموفرة للطاقة في المرافق القائمة في نمو السوق في القطاعات التجارية والصناعية.

ما هي الشركات الرائدة في سوق أنظمة إمداد الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

تقود شركات راسخة بشكل أساسي صناعة إمدادات الطاقة غير المنقطعة (UPS) لمراكز البيانات، بما في ذلك:

- ABB (سويسرا)

- شنايدر إلكتريك (فرنسا)

- إيتون (أيرلندا)

- شركة فيرتيف جروب (الولايات المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

- ليجراند (فرنسا)

- شركة دلتا للإلكترونيات (تايوان)

- سوكوميك (فرنسا)

- بوري سبا (إيطاليا)

- منتجع RPS الصحي (إيطاليا)

- حلول الطاقة AEG (ألمانيا)

- شركة فوجي إلكتريك المحدودة (اليابان)

- شركة كوهلر للطاقة غير المنقطعة المحدودة (المملكة المتحدة)

- شركة سولار إيدج تكنولوجيز (إسرائيل)

- أنظمة الطاقة بيلر (ألمانيا)

- شركة سايبر باور سيستمز (الولايات المتحدة الأمريكية)

- شركة كيهوا داتا المحدودة (الصين)

- إنرسيس (الولايات المتحدة)

- شركة باندويت (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أنظمة الطاقة غير المنقطعة (UPS) لمراكز البيانات في أوروبا؟

- في يوليو 2023، أطلقت شركة ABB الهندية لقطاع الكهرباء حل MegaFlex DPA UPS، الذي يستهدف قطاع مراكز البيانات في الهند. يُلبي هذا الحل المستدام احتياجات الطاقة المتزايدة في هذا القطاع بتصميمه المدمج، وكفاءته العالية في استخدام الطاقة، وتوافقه مع أطر العمل الدائرية، مما يضمن الموثوقية وقابلية التوسع.

- في فبراير 2023، أطلقت شركة سوكوميك الهند مجموعة من حلول الطاقة المستدامة، أبرزها وحدة الطاقة غير المنقطعة Delphys XL بقدرة 1200 كيلو فولت أمبير/كيلو واط، والموجهة لقطاعات تحويل الطاقة والمراقبة والتبديل. تُؤكد هذه العروض التزام سوكوميك بإدارة الطاقة بكفاءة، وتلبية احتياجات العملاء المتطورة بتقنيات ثورية.

- في أبريل 2022، أطلقت شركة Numeric، التابعة لمجموعة Legrand، جهاز Keor XPE 3، وهو جهاز UPS معياري وقابل للتطوير، يُلبي احتياجات مراكز البيانات بقدرة تتراوح بين 500 كيلوواط و2.1 ميجاواط. مع ما يصل إلى 7 وحدات طاقة، كل منها بقدرة تتراوح بين 250 و300 كيلوواط، يُلبي جهاز Keor XPE 3 الطلب على حلول UPS عالية الطاقة في بيئات البيانات.

- في يناير 2022، أطلقت شركة إيتون الجيل الثاني من وحدات UPS 5PX، المزودة بميزات اتصال اختيارية مصممة لتبسيط الصيانة في بيئات تكنولوجيا المعلومات الموزعة أو بيئات الحافة. يدعم جهاز 5PX G2 برنامج إدارة الطاقة الذكي من إيتون وخدمة المراقبة عن بُعد PredictPulse، ويساهم في حزمة Brightlayer لمراكز البيانات من إيتون، موفرًا حلولاً شاملة لإدارة البنية التحتية لمراكز البيانات (DCIM).

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.