Europe Heart Valve Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.38 Billion

USD

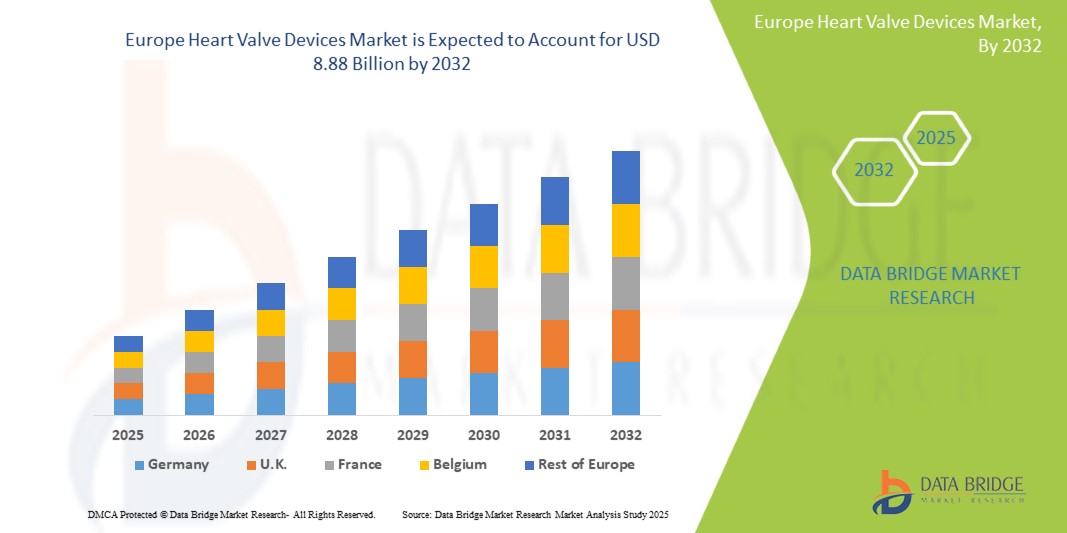

8.88 Billion

2024

2032

USD

3.38 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 8.88 Billion | |

| % | |

|

تجزئة سوق أجهزة صمامات القلب في أوروبا، حسب نوع المنتج (صمامات القلب الميكانيكية، وصمامات القلب البيولوجية، وصمامات القسطرة)، والعلاج (الجراحة المفتوحة والجراحة طفيفة التوغل)، والمستخدم النهائي (المستشفيات والعيادات، ومراكز الجراحة الخارجية، ومراكز أمراض القلب، ومراكز الأبحاث، وغيرها)، وقنوات التوزيع (العطاء المباشر والموزعون الخارجيون)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة صمامات القلب في أوروبا

- تم تقييم حجم سوق أجهزة صمام القلب في أوروبا بـ 3.38 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.88 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.8٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من الانتشار المتزايد لأمراض القلب والأوعية الدموية، وشيخوخة السكان، والتقدم في تقنيات استبدال وإصلاح الصمامات الأقل تدخلاً في جميع أنحاء المنطقة

- علاوة على ذلك، يُسهم تزايد الوعي بصحة القلب، وتحسين البنية التحتية للرعاية الصحية، وتزايد اعتماد إجراءات القسطرة القلبية في زيادة الطلب على أجهزة صمامات القلب في أوروبا. تُسهم هذه العوامل مجتمعةً في النمو المُطرد لسوق أجهزة صمامات القلب خلال فترة التوقعات.

تحليل سوق أجهزة صمامات القلب في أوروبا

- تُعد أجهزة صمامات القلب، بما في ذلك الصمامات الميكانيكية والبيولوجية المستخدمة في استبدال الصمامات وإصلاحها، ضرورية في علاج أمراض صمامات القلب، حيث تلعب دورًا حاسمًا في تحسين نتائج المرضى ونوعية الحياة في جميع أنظمة الرعاية الصحية الأوروبية.

- إن الانتشار المتزايد لاضطرابات القلب والأوعية الدموية، وارتفاع عدد السكان المسنين، والتفضيل المتزايد لإجراءات صمامات القسطرة الأقل تدخلاً هي العوامل الرئيسية التي تدفع الطلب على أجهزة صمامات القلب في المنطقة

- سيطرت ألمانيا على سوق أجهزة صمامات القلب في أوروبا بأكبر حصة إيرادات بلغت 22.9% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، ومعدلات التبني العالية للتقنيات المتطورة، وسياسات السداد القوية.

- من المتوقع أن تكون المملكة المتحدة أسرع دولة نموًا في سوق أجهزة صمامات القلب في أوروبا خلال فترة التوقعات بسبب زيادة الاستثمارات في الرعاية الصحية، ووعي المرضى المتزايد، وتوسيع الوصول إلى علاجات الصمامات المبتكرة.

- سيطرت شريحة صمامات القسطرة على سوق أجهزة صمامات القلب في أوروبا بحصة بلغت 52.8% في عام 2024، مدفوعة بطبيعتها قليلة التدخل، وأوقات التعافي الأقصر، وموافقات المؤشرات المتزايدة.

نطاق التقرير وتقسيم سوق أجهزة صمامات القلب في أوروبا

|

صفات |

رؤى رئيسية حول سوق أجهزة صمامات القلب في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أجهزة صمامات القلب في أوروبا

التطورات في تقنيات التدخل الجراحي البسيط والقسطرة

- إن الاتجاه الرئيسي والسريع النمو في سوق أجهزة صمامات القلب في أوروبا هو التبني الواسع النطاق لإجراءات استبدال وإصلاح الصمامات الأقل تدخلاً وعبر القسطرة، والتي تقلل من وقت تعافي المريض والمخاطر الجراحية مقارنة بجراحات القلب المفتوح التقليدية.

- على سبيل المثال، أحدث صمام سابين من إدواردز لايف ساينسز ونظام كورفالف من ميدترونيك ثورةً في استبدال الصمام الأبهري باستخدام القسطرة، محققين قبولًا سريريًا واسعًا في مراكز القلب الأوروبية. وبالمثل، يقدم جهاز ميتراكليب من أبوت حلاً طفيف التوغل لإصلاح الصمام التاجي.

- تُسهم ابتكاراتٌ مثل تحسين متانة الصمامات، وأنظمة الصمامات القابلة لإعادة التموضع، وقسطرة التوصيل المُحسّنة في زيادة معدلات نجاح الإجراءات، وتوسيع نطاق أهلية المرضى، بما في ذلك أولئك الذين كانوا يُعتبرون سابقًا غير قابلين للجراحة. تدعم هذه التطورات تفضيل الأطباء والمرضى المتزايد لخيارات العلاج الأقل تدخلًا.

- يُسهّل دمج تقنيات التصوير والملاحة المتقدمة مع أجهزة الصمامات عملية الزرع الدقيقة، مما يُحسّن النتائج ويُقلّل المضاعفات. تُركّز شركات رائدة مثل بوسطن ساينتيفيك وجينا فالف تكنولوجيز على تطوير مثل هذه الأنظمة المتكاملة.

- يؤدي هذا التحول نحو العلاجات الأقل تدخلاً إلى إعادة تشكيل نماذج العلاج في أوروبا، مع توقع زيادة الاعتماد عليها مع تطور سياسات السداد وتأييد المبادئ التوجيهية السريرية بشكل متزايد لأساليب القسطرة لمجموعات أوسع من المرضى.

- يرتفع الطلب على أجهزة صمامات القلب التي تقدم حلولاً مبتكرة وأقل تدخلاً بشكل حاد بسبب تحسن نوعية حياة المرضى وقصر مدة إقامتهم في المستشفى، مما يخلق فرص نمو كبيرة للمصنعين في جميع أنحاء أوروبا

ديناميكيات سوق أجهزة صمامات القلب في أوروبا

سائق

تزايد انتشار أمراض القلب والأوعية الدموية وشيخوخة السكان

- إن ارتفاع معدل الإصابة بأمراض صمامات القلب بسبب التركيبة السكانية المتقدمة في السن وعوامل الخطر القلبية الوعائية المرتبطة بأسلوب الحياة هو محرك نمو رئيسي لسوق أجهزة صمام القلب في أوروبا

- على سبيل المثال، في عام ٢٠٢٤، أعلنت ألمانيا عن زيادة ملحوظة في عمليات استبدال الصمام الأورطي عبر القسطرة (TAVR) نتيجةً لتوسع نطاق الموافقات على دواعي الاستعمال وتزايد الوعي بين الأطباء والمرضى. وينعكس هذا التوجه في دول رئيسية أخرى مثل فرنسا والمملكة المتحدة.

- يؤدي تزايد عدد كبار السن إلى زيادة الطلب على علاجات صمامات القلب الفعالة والأكثر أمانًا، مما يؤدي إلى تعزيز الاستثمارات في البحث وابتكار الأجهزة والبنية التحتية للرعاية الصحية لدعم إجراءات الصمامات المتقدمة

- إن التحسينات في القدرات التشخيصية، بما في ذلك تخطيط صدى القلب والتصوير بالرنين المغناطيسي للقلب، تمكن من الكشف المبكر عن حالات الصمامات، مما يؤدي إلى زيادة اعتماد الأجهزة

- كما تعمل المبادرات الحكومية وأطر السداد المواتية في دول مثل إيطاليا وإسبانيا على تعزيز إمكانية الوصول إلى علاجات صمامات القلب المبتكرة، مما يعزز نمو السوق.

ضبط النفس/التحدي

تكاليف الإجراءات العالية والبيئة التنظيمية المعقدة

- تظل التكاليف المرتفعة نسبيًا المرتبطة بأجهزة صمامات القلب والإجراءات الجراحية ذات الصلة تشكل عائقًا كبيرًا، مما يحد من إمكانية الوصول إليها، خاصة في البلدان ذات ميزانيات الرعاية الصحية المحدودة

- على سبيل المثال، وعلى الرغم من الفوائد السريرية، تظهر بعض دول أوروبا الشرقية معدلات تبني أبطأ بسبب قيود التمويل ونقص التكافؤ في السداد مقارنة بأوروبا الغربية.

- تشكل البيئة التنظيمية الصارمة في أوروبا، بما في ذلك عمليات وضع علامة CE الصارمة والامتثال للوائح الأجهزة الطبية (MDR)، تحديات أمام الشركات المصنعة، مما قد يؤدي إلى تأخير إطلاق المنتجات وزيادة تكاليف التطوير

- يمكن أن يؤدي التباين في المبادئ التوجيهية السريرية وتفضيلات الأطباء عبر البلدان أيضًا إلى إبطاء التبني الموحد لتقنيات الصمامات الجديدة

- إن معالجة حواجز التكلفة من خلال الدراسات الاقتصادية الصحية التي توضح الفوائد طويلة الأجل، وتوسيع نطاق تغطية التعويضات، وتبسيط المسارات التنظيمية ستكون ضرورية للتوسع المستدام للسوق

نطاق سوق أجهزة صمامات القلب في أوروبا

يتم تقسيم السوق على أساس نوع المنتج والمعالجة والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على نوع المنتج، يُقسّم سوق أجهزة صمامات القلب في أوروبا إلى صمامات قلب ميكانيكية، وصمامات قلب بيولوجية، وصمامات عبر القسطرة. هيمن قطاع صمامات عبر القسطرة على السوق محققًا أكبر حصة إيرادات بلغت 52.8% في عام 2024، ويعود ذلك بشكل رئيسي إلى إجراءاته طفيفة التوغل، التي تُقلل من فترات التعافي للمرضى، وتُقلل من خطر حدوث المضاعفات، وتُناسب المرضى المعرضين لمخاطر عالية أو كبار السن الذين قد لا يكونون مؤهلين لجراحة القلب المفتوح. ويعزز توسيع نطاق الموافقات السريرية وزيادة تفضيل الأطباء لهذه الأجهزة هذه الهيمنة.

من المتوقع أن يشهد قطاع صمامات القلب البيولوجية أسرع نمو خلال فترة التوقعات. ويعود ذلك إلى التحسينات المستمرة في متانة الصمامات، وانخفاض خطر الإصابة بالجلطات مقارنةً بالصمامات الميكانيكية، وزيادة تفضيل المرضى لها، لا سيما بين كبار السن الذين يستفيدون من تجنب العلاج بمضادات التخثر مدى الحياة. ورغم أهمية صمامات القلب الميكانيكية تاريخيًا لمتانتها على المدى الطويل، لا سيما لدى المرضى الأصغر سنًا، إلا أنها تشهد نموًا ثابتًا وإن كان أبطأ مقارنةً بالقطاعات الأخرى، مع تزايد شعبية تقنيات الصمامات الأحدث.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق أجهزة صمامات القلب في أوروبا إلى جراحات مفتوحة وجراحات طفيفة التوغل. وقد هيمن قطاع الجراحة طفيفة التوغل على السوق في عام 2024، مدفوعًا بالاعتماد المتزايد على استبدال الصمام الأورطي عبر القسطرة (TAVR)، وإصلاح الصمام التاجي عبر القسطرة، وجراحات الصمامات بمساعدة الروبوت. تتميز هذه الأساليب بمزايا مثل شقوق أصغر، وصدمات أقل، وإقامة أقصر في المستشفى، وتعافي أسرع، ومضاعفات أقل، مما يجعلها مفضلة بشدة لدى المرضى والأطباء.

من المتوقع أن يشهد قطاع الجراحة المفتوحة أسرع نمو خلال فترة التنبؤ، وخاصة بالنسبة للحالات المعقدة والمرضى الأصغر سنا الذين يحتاجون إلى صمامات ميكانيكية متينة، ولكن من المتوقع أن يشهد نموا أبطأ مع انتشار تقنيات الجراحة المتعددة غير التقليدية وسهولة الوصول إليها.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُصنف سوق أجهزة صمامات القلب في أوروبا إلى مستشفيات وعيادات، ومراكز جراحة خارجية، ومراكز قلب، ومراكز أبحاث، وغيرها. هيمنت المستشفيات والعيادات على السوق محققةً أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل بنيتها التحتية الراسخة، وفرقها الجراحية ذات الخبرة، وقدرتها على إدارة عمليات القلب المعقدة. وتتولى هذه المرافق غالبية عمليات زراعة أجهزة صمامات القلب في جميع أنحاء أوروبا.

من المتوقع أن تشهد مراكز القلب أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل تركيزها المتخصص على أمراض القلب والأوعية الدموية، واستثمارها في أحدث التقنيات، وزيادة حجم الإجراءات. تقدم هذه المراكز رعاية صحية عالية الجودة وموجهة بدقة، ما يجذب المزيد من المرضى والإحالات.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة وموزعين تابعين لجهات خارجية. هيمن قطاع المناقصة المباشرة على السوق في عام ٢٠٢٤، مدفوعًا بكبار مقدمي الرعاية الصحية، والهيئات الصحية الحكومية، والمستشفيات العامة التي تشتري أجهزة صمامات القلب مباشرةً من الشركات المصنعة. توفر هذه القناة مزايا مثل توفير التكاليف من خلال الشراء بالجملة، وضمان التوريد، والدعم الفني المباشر.

من المتوقع أن يكون قطاع موزعي الطرف الثالث الأسرع نموًا خلال فترة التوقعات. ويُعزى هذا النمو إلى ازدياد انتشاره في المستشفيات الصغيرة والعيادات الخاصة والأسواق الأوروبية الناشئة، حيث يُسهّل الموزعون الوصول جغرافيًا أوسع، ويُسرّعون عمليات التوصيل، ويُقدّمون عروضًا متنوعة من المنتجات. تُعزّز الشراكات والتعاون بين المصنّعين والموزعين هذه القناة، مما يُحسّن إمكانية الوصول إلى أجهزة صمامات القلب المبتكرة، ويُحفّز توسّع السوق بشكل عام.

تحليل إقليمي لسوق أجهزة صمامات القلب في أوروبا

- سيطرت ألمانيا على سوق أجهزة صمامات القلب في أوروبا بأكبر حصة إيرادات بلغت 22.9% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، ومعدلات التبني العالية للتقنيات المتطورة، وسياسات السداد القوية.

- يعطي المرضى ومقدمو الرعاية الصحية في ألمانيا الأولوية لإجراءات الصمامات الأقل تدخلاً والقسطرة نظرًا لفوائدها في تقليل وقت التعافي وتحسين النتائج السريرية، مما يعزز الطلب في السوق بشكل أكبر.

- إن الاستخدام الواسع النطاق لتقنيات صمامات القلب المتطورة مدعوم باستثمارات كبيرة في رعاية أمراض القلب والأوعية الدموية، والوعي المتزايد بأمراض صمامات القلب، وشبكة قوية من مراكز القلب المتخصصة في جميع أنحاء البلاد، مما يجعل ألمانيا رائدة رئيسية في السوق في أوروبا.

نظرة عامة على سوق أجهزة صمامات القلب في ألمانيا

تهيمن سوق أجهزة صمامات القلب الألمانية على السوق الأوروبية محققةً أكبر حصة من الإيرادات في عام 2024، مدعومةً بشبكتها الراسخة في مجال رعاية القلب والأوعية الدموية، والدعم الحكومي القوي للابتكار في مجال الرعاية الصحية. وقد ساهم تركيز ألمانيا على البحث والتطوير في تعزيز اعتماد أجهزة صمامات القلب المتطورة، مثل استبدال الصمام الأورطي عبر القسطرة (TAVR) والجراحات بمساعدة الروبوت. علاوة على ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية وتغطية التعويضات يجعلان هذه العلاجات المتقدمة في متناول شريحة واسعة من المرضى. كما أن زيادة الوعي العام بأمراض صمامات القلب وتحسين قدرات التشخيص يعززان الطلب على أجهزة صمامات القلب.

نظرة عامة على سوق أجهزة صمامات القلب في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة صمامات القلب في المملكة المتحدة بمعدل نمو سنوي مركب قوي خلال الفترة المتوقعة، مدفوعًا بارتفاع الاستثمارات في رعاية القلب وتزايد أعداد كبار السن المعرضين لأمراض الصمامات. ويؤدي تطبيق برامج الفحص المُحسّنة والكشف المبكر إلى زيادة معدلات التشخيص، مما يؤدي إلى زيادة حجم الإجراءات. إضافةً إلى ذلك، يُعدّ نظام الرعاية الصحية المتطور في المملكة المتحدة والتركيز على خيارات العلاج قليلة التوغل، بما في ذلك استبدال الصمام الأبهري عبر القسطرة (TAVR)، من عوامل النمو المهمة. ويشجع تفضيل المرضى للتعافي السريع والعلاجات الأقل توغلًا على انتشار استخدام أجهزة الصمامات المتطورة.

نظرة عامة على سوق أجهزة صمامات القلب في فرنسا

يشهد سوق أجهزة صمامات القلب في فرنسا نموًا مطردًا بفضل توسع مرافق رعاية القلب وزيادة اعتماد تقنيات إصلاح الصمامات عبر القسطرة والجراحات طفيفة التوغل. تُسهّل سياسات الرعاية الصحية المتطورة والتعاون الوثيق بين القطاعين العام والخاص انتشارًا أسرع للأجهزة المبتكرة في السوق. ويتزايد طلب المرضى على خيارات العلاج الأقل توغلًا، مدعومًا بالنتائج السريرية الإيجابية وتحسن جودة الحياة بعد العملية، مما يُعزز اعتماد الأجهزة في مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق أجهزة صمامات القلب في إيطاليا

يشهد سوق أجهزة صمامات القلب في إيطاليا نموًا تدريجيًا ومستمرًا، مدعومًا بتحسينات البنية التحتية للرعاية الصحية وزيادة الوعي بأمراض القلب والأوعية الدموية. ويعزز الاستخدام المتزايد للتقنيات الجراحية قليلة التوغل، بدعم من توسع مراكز القلب الإقليمية، الطلب على علاجات الصمامات المتقدمة. كما تساهم المبادرات الحكومية التي تركز على صحة القلب والأوعية الدموية وتمويل التقنيات المبتكرة في توسيع السوق، لا سيما في المدن الكبرى.

حصة سوق أجهزة صمام القلب في أوروبا

إن صناعة أجهزة صمامات القلب في أوروبا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- أبوت (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- JenaValve Technology, Inc. (ألمانيا)

- شركة كرايو لايف (الولايات المتحدة)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

- شركة تيرومو (اليابان)

- شركة مايكروبورت العلمية (الصين)

- مجموعة سورين (إيطاليا)

- شركة ميريل لعلوم الحياة المحدودة (الهند)

- برايل بيوميديكا (البرازيل)

- شركة ليبو للتكنولوجيا الطبية المحدودة (الصين)

- شركة كارديوفالف المحدودة (إسرائيل)

- شركة كوليبري لصمامات القلب (ألمانيا)

- شركة بي-كارديا المحدودة (إسرائيل)

- InnovHeart SAS (فرنسا)

- PulseCath BV (هولندا)

- منتجات ريلاينس الطبية (المملكة المتحدة)

- شركة هارت وير الدولية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أجهزة صمام القلب في أوروبا؟

- في يوليو 2025، أعلنت شركة بوسطن ساينتفك أنها ستوقف مبيعات نظامي Acurate neo2 وAcurate Prime TAVR في أوروبا، بعد فشل دراسة سريرية وقيود تنظيمية صارمة. ونتيجةً لذلك، شهدت شركة إدواردز لايف ساينسز تحسنًا في مكانتها السوقية، مما رفع توقعات مبيعاتها لعام 2025، وعزز هيمنتها في مجال العلاجات عبر القسطرة.

- في مايو 2025، حصلت شركة ميدترونيك على علامة CE في أوروبا، مما وسّع نطاق استخدام أنظمة صمامات الأبهر عبر القسطرة Evolut Pro+ وFX في عمليات "إعادة تركيب الصمام الأبهري عبر القسطرة". يمكن الآن زراعة هذه الأنظمة داخل صمامات القلب عبر القسطرة التي فشلت سابقًا، بغض النظر عن الشركة المصنعة الأصلية التي توفر خيارًا علاجيًا بالغ الأهمية للمرضى المعرضين لمخاطر عالية والذين يواجهون فشلًا في الصمام.

- في يناير 2025، حصلت شركة ميدترونيك على موافقة علامة CE لنظام Harmony TPV، وهو صمام رئوي عبر القسطرة مصمم لمرضى أمراض القلب الخلقية الذين يعانون من مشاكل في مسار تدفق الدم البطيني الأيمن (RVOT). وقد استُخدم هذا البديل الأقل توغلًا بالفعل لدى أكثر من 2200 مريض، مما يُوسّع نطاق العلاج للمرضى الأوروبيين الذين يحتاجون إلى إصلاح الصمام الرئوي.

- في مايو 2024، طرحت شركة إدواردز لايف ساينسز صمام الأبهري SAPIEN 3 Ultra RESILIA عبر القسطرة في أوروبا بعد حصوله على علامة CE. بفضل استخدام أنسجة RESILIA المضادة للتكلس والتغليف الجاف، يوفر هذا الصمام متانة فائقة وسهولة في الاستخدام. وتُبرز البيانات الواقعية أداءه الديناميكي الدموي الممتاز وانخفاض معدلات التسرب حول الصمام مقارنةً بالطراز السابق.

- في ديسمبر 2024، كشفت شركة ميريل لعلوم الحياة عن صمام القلب الجديد Myval Octapro THV، المُصمم عبر القسطرة، في أوروبا. صُمم هذا الجهاز لتحسين تحكم المُشغّل وإمكانية التنبؤ بنتائج عملية الزرع، ويتميز بمصفوفة أحجام شاملة، تتراوح بين الأبعاد التقليدية والأبعاد الكبيرة جدًا، لتناسب مختلف تشريحيات المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.