Europe Hunter Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

206.37 Million

USD

265.52 Million

2025

2033

USD

206.37 Million

USD

265.52 Million

2025

2033

| 2026 –2033 | |

| USD 206.37 Million | |

| USD 265.52 Million | |

| % | |

|

تجزئة سوق علاج متلازمة هنتر في أوروبا، حسب الشدة (خفيفة إلى متوسطة، ومتوسطة إلى شديدة)، والنوع (العلاج بالإنزيم البديل، وزراعة الخلايا الجذعية، والعلاج الجراحي، وغيرها)، والمضاعفات (اضطرابات الجهاز التنفسي، والاضطرابات العصبية، واضطرابات الجهاز الهضمي، وأمراض القلب والأوعية الدموية، وأمراض العيون، وأمراض السمع، وأمراض الأسنان، وأمراض الجهاز العضلي الهيكلي، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج متلازمة هنتر في أوروبا

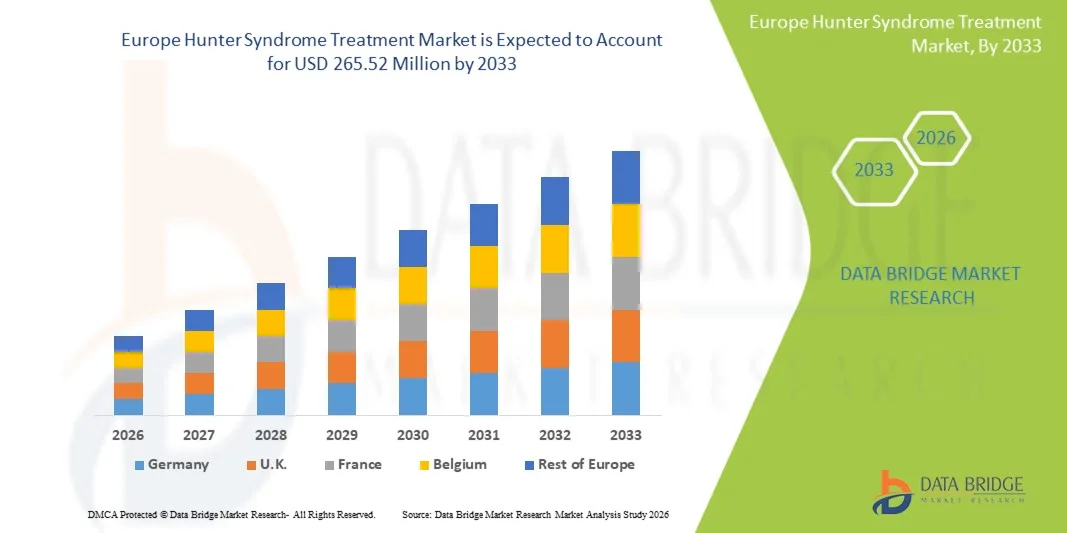

- تم تقييم حجم سوق علاج متلازمة هانتر في أوروبا بـ 206.37 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 265.52 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال الانتشار المتزايد للاضطرابات الوراثية النادرة ، وتحسين القدرات التشخيصية، وزيادة الوعي بين مقدمي الرعاية الصحية فيما يتعلق بالكشف المبكر وإدارة داء المخاطية متعدد السكاريد من النوع الثاني (MPS II).

- بالإضافة إلى ذلك، فإن تزايد توافر علاجات الإنزيمات البديلة (ERTs)، وتزايد الاستثمار في العلاجات الجينية المبتكرة، والمبادرات الداعمة المستمرة من الهيئات التنظيمية الأوروبية، كلها عوامل تُسرّع من اعتماد هذه العلاجات. تُعزز هذه العوامل مجتمعةً الطلب على حلول علاج متلازمة هنتر في جميع أنحاء أوروبا بشكل كبير.

تحليل سوق علاج متلازمة هنتر في أوروبا

- أصبحت خيارات علاج متلازمة هنتر، بما في ذلك علاجات استبدال الإنزيم (ERTs)، والتدخلات الداعمة، والنهج المتقدمة التي تستهدف الجينات، ذات أهمية متزايدة في جميع أنحاء أوروبا بسبب الحاجة إلى التشخيص المبكر، والإدارة المستدامة، وتحسين النتائج طويلة المدى للمرضى المصابين بداء عديد السكاريد المخاطي من النوع الثاني (MPS II).

- يتزايد الطلب على علاج متلازمة هنتر في المقام الأول بسبب جهود الفحص الموسعة لحديثي الولادة، وزيادة الوعي السريري باضطرابات تخزين الليزوزومات، وتسريع تطوير الأدوية اليتيمة بدعم من السياسات التنظيمية الأوروبية المواتية وشبكات المناصرة القوية للمرضى.

- سيطرت ألمانيا على سوق علاج متلازمة هانتر في أوروبا بأكبر حصة سوقية بلغت 28.4% في عام 2025، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، ودقة التشخيص العالية، ودعم السداد القوي، والمشاركة النشطة في التجارب السريرية لتقييم خيارات العلاج من الجيل التالي.

- من المتوقع أن تكون بولندا أسرع دولة نموًا خلال فترة التوقعات، مدفوعة بتحسين الوصول إلى المتخصصين في التمثيل الغذائي، والتوسع التدريجي في تمويل الأمراض النادرة، وتعزيز المبادرات الوطنية التي تركز على رعاية الاضطرابات النادرة.

- سيطرت شريحة العلاج بالإنزيم البديل (ERT) على سوق علاج متلازمة هنتر في أوروبا بحصة سوقية بلغت 72.6% في عام 2025، ويعزى ذلك إلى مكانتها كعلاج معتمد أساسي وفعاليتها السريرية الراسخة وتوافرها الواسع عبر مراكز العلاج الأوروبية المتخصصة.

نطاق التقرير وتقسيم سوق علاج متلازمة هنتر في أوروبا

|

صفات |

رؤى رئيسية حول سوق علاج متلازمة هانتر في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة هنتر في أوروبا

"التطورات في مجال العلاج الدقيق القائم على الجينات والإنزيمات"

- إن الاتجاه المهم والمتسارع في سوق علاج متلازمة هنتر في أوروبا هو التقدم السريع لمنصات العلاج الجيني وعلاجات استبدال الإنزيم المحسنة (ERTs)، والتي تعمل على تعزيز دقة العلاج وتحسين إدارة المرض وتوسيع الاحتمالات العلاجية للمرضى في جميع أنحاء أوروبا.

- على سبيل المثال، تهدف العلاجات الجينية التجريبية التي تخضع للتطوير السريري من قبل شركات مثل Regenxbio وTakeda إلى تقديم تأثيرات علاجية طويلة الأمد من خلال إعطاء جرعة واحدة، مما قد يقلل من عبء الحقن المتكرر المرتبط بالعلاج الهرموني البديل التقليدي.

- تظهر أيضًا ابتكارات قائمة على الذكاء الاصطناعي في إدارة الأمراض النادرة، مما يساعد الأطباء على توقع استجابة العلاج، وتحسين أنماط الجرعات، وتعزيز المراقبة. على سبيل المثال، يمكن للأدوات الرقمية المدمجة مع برامج العلاج بالهرمونات البديلة (ERT) تحليل العلامات الخاصة بكل مريض، وتوفير تنبيهات بشأن تطور المرض غير الطبيعي أو المشاكل المتعلقة بالتسريب.

- يدعم دمج منصات العلاج مع أنظمة الصحة الرقمية إدارة المرضى المركزية بشكل أكبر، مما يسمح للمتخصصين في التمثيل الغذائي بتنسيق عمليات حقن الإنزيمات، ومراقبة المؤشرات الحيوية، والوصول إلى بيانات المرضى في الوقت الفعلي من خلال واجهات موحدة.

- يؤدي هذا التحول نحو حلول علاجية أكثر ذكاءً وتخصيصًا وترابطًا إلى إعادة تشكيل التوقعات لرعاية الأمراض النادرة، مما يدفع شركات الأدوية الحيوية إلى التركيز على تحسين العلاج وتعديل المرض على المدى الطويل.

- على سبيل المثال، تؤكد التطورات التي أحرزتها شركات مثل Shire/Takeda على تركيبات ERT من الجيل التالي ذات اختراق أفضل للأنسجة ونتائج سريرية محسنة، مما يعكس الطلب المتزايد على وسائل علاج أكثر فعالية وملائمة للمرضى.

ديناميكيات سوق علاج متلازمة هنتر في أوروبا

سائق

"تزايد الحاجة نتيجةً لتزايد قدرات التشخيص والوعي بالأمراض النادرة"

- إن التركيز المتزايد على التشخيص المبكر للاضطرابات الأيضية والليزوزومية، إلى جانب توسيع الوعي بالأمراض النادرة بين الأطباء وأنظمة الرعاية الصحية، هو المحرك الرئيسي لتسريع الطلب على علاج متلازمة هنتر في جميع أنحاء أوروبا.

- على سبيل المثال، في عام 2025، سيؤدي التقدم في برامج فحص حديثي الولادة وأدوات التشخيص القائمة على المؤشرات الحيوية إلى تحسين معدلات الكشف المبكر بشكل كبير، مما يتيح التدخل المبكر وتعزيز نتائج العلاج طويلة الأمد للأفراد المتضررين.

- مع تزايد وعي مقدمي الرعاية الصحية بالطبيعة التقدمية لمرض داء عديد السكاريد المخاطي من النوع الثاني، فإن الحاجة إلى العلاج في الوقت المناسب والفعال والمستمر مثل العلاج التعويضي بالهرمونات تستمر في الارتفاع، مما يجعل هذه العلاجات مكونات أساسية للرعاية السريرية.

- علاوة على ذلك، فإن الأولوية المتزايدة لبرامج الأمراض النادرة ضمن سياسات الرعاية الصحية الأوروبية تدعم سدادًا أفضل، ووصولًا أوسع إلى المتخصصين، والتكامل السلس لأساليب العلاج المتقدمة في أنظمة الصحة الوطنية.

- إن ضرورة وجود مسارات رعاية منسقة، وإدارة علاج منتظمة، وتحسين الوصول إلى المراكز الأيضية تعمل على تعزيز التبني بشكل أكبر، مع زيادة توافر خدمات التسريب الصديقة للمرضى مما يساهم في زيادة الإقبال على العلاج.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وعائق الامتثال للأنظمة

- تشكل المخاوف المتعلقة بالتكلفة الباهظة للغاية مدى الحياة لعلاجات استبدال الإنزيم والخيارات الناشئة القائمة على الجينات قيدًا كبيرًا على التبني الأوسع نطاقًا داخل الأسواق الأوروبية، وخاصة بين البلدان ذات الميزانيات المحدودة للأمراض النادرة.

- على سبيل المثال، تخلق التكلفة السنوية المرتفعة للعلاج ببدائل الهرمونات تحديات مالية لأنظمة الرعاية الصحية والأسر، مما يؤدي في بعض الأحيان إلى تأخير الوصول أو يتطلب معايير أهلية صارمة اعتمادًا على سياسات السداد الوطنية.

- إن معالجة هذه الحواجز المالية من خلال مخططات السداد الموسعة، ونماذج التسعير القائمة على القيمة، وأطر العمل الوطنية الداعمة للأمراض النادرة أمر ضروري للحفاظ على وصول المرضى إلى العلاج واستمراريته على المدى الطويل.

- بالإضافة إلى ذلك، فإن تعقيد مسارات الموافقة التنظيمية للعلاجات المتقدمة مثل العلاج الجيني يؤدي إلى جداول زمنية ممتدة ومتطلبات امتثال متزايدة وزيادة الاستثمار التنموي لشركات الأدوية الحيوية.

- في حين يستمر الابتكار في التقدم، فإن التعامل مع أعباء التكلفة والعقبات التنظيمية يظل تحديًا بالغ الأهمية، لا سيما في المناطق التي يكون فيها الوصول إلى المراكز الأيضية المتخصصة محدودًا أو حيث لا تزال أنظمة السداد تتطور.

نطاق سوق علاج متلازمة هنتر في أوروبا

يتم تقسيم السوق على أساس الشدة والنوع والمضاعفات والمستخدم النهائي وقناة التوزيع.

- حسب درجة الخطورة

بناءً على شدة الحالة، يُقسّم سوق علاج متلازمة هنتر في أوروبا إلى حالات خفيفة إلى متوسطة وحالات متوسطة إلى شديدة. هيمنت فئة الحالات الخفيفة إلى المتوسطة على السوق محققةً أكبر حصة من الإيرادات في عام 2025، مدفوعةً بالتشخيص المبكر، وبدء العلاج الاستباقي، وتحسين الوصول إلى علاجات استبدال الإنزيم في جميع الدول الأوروبية الرئيسية. غالبًا ما يحافظ مرضى هذه الفئة على قدرات إدراكية ووظيفية أفضل، مما يجعلهم أكثر استجابةً للعلاجات المتاحة، مما يزيد من الالتزام بالعلاج. وتدعم هيمنة هذا القطاع التوسع في فحص حديثي الولادة على المستوى الوطني في دول مثل ألمانيا وإيطاليا، مما يسمح بالكشف المبكر والإدارة. بالإضافة إلى ذلك، تُعطي أنظمة الرعاية الصحية في جميع أنحاء أوروبا الأولوية للعلاج المبكر لمنع تطور المرض، مما يؤدي إلى زيادة الإقبال على العلاج باستبدال الإنزيم بين الحالات الخفيفة إلى المتوسطة. كما تُعزز أطر السداد المواتية في دول مثل فرنسا والمملكة المتحدة حضور هذا القطاع في السوق.

من المتوقع أن يشهد قطاع الحالات المتوسطة إلى الشديدة أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بزيادة التركيز السريري على إدارة الأمراض المتقدمة والتطورات العلاجية الجديدة التي تستهدف الأنماط الظاهرية الشديدة. غالبًا ما يواجه مرضى هذه الفئة تطورًا سريعًا في المرض، مما يؤدي إلى زيادة الطلب على تدخلات العناية المركزة والعلاجات المتقدمة الناشئة. على سبيل المثال، تستكشف الجهود البحثية في جميع أنحاء أوروبا تركيبات الجيل التالي من العلاج التعويضي بالهرمونات والعلاجات الجينية التي تلبي احتياجات الحالات الشديدة بشكل خاص. كما يدعم تحسين الوصول إلى مراكز الرعاية متعددة التخصصات المتخصصة في اضطرابات تخزين الليزوزومات المعقدة نموًا أسرع. مع تزايد الوعي بمتلازمة هنتر الشديدة بين الأطباء، ترتفع معدلات التشخيص، لا سيما في مناطق أوروبا الشرقية. ويساهم التركيز المتزايد على مراقبة المرض على المدى الطويل ومتطلبات الرعاية الداعمة في تسريع توسع هذا القطاع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج متلازمة هنتر في أوروبا إلى العلاج بالاستبدال الإنزيمي (ERT)، وزراعة الخلايا الجذعية، والعلاج الجراحي، وغيرها. هيمن قطاع العلاج بالاستبدال الإنزيمي (ERT) على السوق محققًا أكبر حصة إيرادات بنسبة 72.6% بحلول عام 2025، مدفوعًا بمكانته كخيار علاجي أساسي وأكثرها توفرًا في جميع أنحاء أوروبا. وقد ترسخت علاجات العلاج بالاستبدال الإنزيمي، مثل إيدورسلفاس، لأكثر من عقد من الزمان، مما أدى إلى معرفة طبية واسعة النطاق بها واعتماد مستمر من المرضى عليها. كما أن الدعم القوي لسداد التكاليف من النظم الصحية الوطنية في دول مثل المملكة المتحدة وإيطاليا وإسبانيا وألمانيا يعزز بشكل كبير من اعتمادها. ويستفيد هذا القطاع أيضًا من التحسينات المستمرة في بروتوكولات الحقن الوريدي، وخدمات الحقن الوريدي المنزلية، وبرامج الرعاية الداعمة التي تُخفف من عبء العلاج. بالإضافة إلى ذلك، يواصل توسيع الوعي التشخيصي وزيادة مبادرات الفحص تعزيز الطلب القوي على العلاج بالاستبدال الإنزيمي. وتعزز موثوقية العلاج بالاستبدال الإنزيمي، وسهولة الوصول إليه، ونتائجه السريرية المثبتة، مكانته الرائدة في أوروبا.

من المتوقع أن يشهد قطاع زراعة الخلايا الجذعية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتطورات في تقنيات زراعة الخلايا الجذعية المكونة للدم (HSCT) وتحسين معدلات البقاء على قيد الحياة. على الرغم من محدودية هذا القطاع تاريخيًا بسبب المخاطر، إلا أن أنظمة التكييف الحديثة وتقنيات مطابقة المتبرعين عززت سلامة العلاج لبعض الحالات الشديدة. يُسرّع الاستثمار الأوروبي المتزايد في أبحاث الأمراض النادرة التجارب السريرية التي تستكشف فعالية زراعة الخلايا الجذعية المكونة للدم في إدارة المضاعفات العصبية. على سبيل المثال، تعمل مراكز متخصصة في دول مثل المملكة المتحدة وفرنسا وهولندا على توسيع برامج زراعة الخلايا الجذعية المكونة للدم لعلاج اضطرابات تخزين الليزوزومات. ويساهم تزايد اهتمام الآباء بالخيارات العلاجية المحتملة والفوائد العلاجية طويلة الأمد في هذا النمو. ومع استمرار تطور الأدلة الداعمة لنتائج زراعة الخلايا الجذعية المكونة للدم، من المتوقع أن يتوسع هذا القطاع بوتيرة سريعة.

- حسب المضاعفات

بناءً على المضاعفات، يُقسّم السوق إلى اضطرابات تنفسية، واضطرابات عصبية، واضطرابات معوية، وأمراض القلب والأوعية الدموية، وأمراض العيون، وأمراض السمع، وأمراض الأسنان، وأمراض الجهاز العضلي الهيكلي، وغيرها. هيمن قطاع اضطرابات الجهاز التنفسي على السوق بأكبر حصة من الإيرادات في عام 2025، ويعزى ذلك إلى ارتفاع معدل انتشار انسداد مجرى الهواء، والالتهابات المزمنة، وصعوبات التنفس بين مرضى متلازمة هنتر في أوروبا. لا تزال المضاعفات التنفسية من أوائل الأعراض وأكثرها شيوعًا، وتتطلب رعاية طبية مستمرة وتدخلات متخصصة. أفادت المستشفيات في جميع أنحاء أوروبا باستخدام كبير للعلاجات التنفسية، وحلول إدارة انقطاع النفس النومي، وخدمات دعم الرئة بين المرضى المتضررين. على سبيل المثال، تتولى أقسام الأنف والأذن والحنجرة وأمراض الرئة في ألمانيا والمملكة المتحدة وفرنسا إدارة جزء كبير من حالات متلازمة هنتر بسبب المضاعفات المتكررة المتعلقة بمجرى الهواء. تعزز الحاجة السريرية القوية وكثافة العلاج العالية هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الاضطرابات العصبية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد الوعي بتأثير متلازمة هنتر على الجهاز العصبي المركزي، ونقص العلاجات الحالية التي تعالج ضعف الإدراك. تُسرّع مراكز الأبحاث الأوروبية جهودها لتطوير علاجات تخترق الجهاز العصبي المركزي، بما في ذلك العلاج التعويضي بالهرمونات داخل القراب الشوكي، والعلاجات القائمة على الجينات. مع تطور تقنيات التشخيص، يتم تحديد الحالات ذات المظاهر العصبية في وقت أبكر، وخاصة في إسبانيا وفرنسا ودول الشمال الأوروبي. يدعم تزايد توافر خدمات النمو العصبي متعددة التخصصات إدارة أفضل للمرضى على المدى الطويل. يتطلب تطور المرض تدخلات متكررة، مما يعزز نمو القطاع. ويؤدي التركيز المتزايد على المضاعفات العصبية كحاجة سريرية رئيسية غير مُلباة إلى توسع سريع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات وعيادات ورعاية صحية منزلية وغيرها. سيهيمن قطاع المستشفيات على السوق الأوروبية بحلول عام 2025، نظرًا لتركيز مراكز اضطرابات التمثيل الغذائي المتخصصة ومرافق العلاج المتقدمة داخل المستشفيات. توفر المستشفيات إمكانية الوصول إلى فرق متعددة التخصصات ضرورية لإدارة متلازمة هنتر المعقدة، بما في ذلك أخصائيو الوراثة وأطباء الرئة وأطباء القلب وأطباء الأعصاب والجراحين. يتم تقديم العلاج ببدائل الإنزيم وزراعة الخلايا الجذعية والتدخلات الجراحية بشكل أساسي داخل البنية التحتية للمستشفيات. على سبيل المثال، تدير المستشفيات المتخصصة في فرنسا وإيطاليا والمملكة المتحدة غالبية مسارات علاج MPS II. تعزز أطر السداد القوية للرعاية داخل المستشفى وتوافر معدات التشخيص المتقدمة هيمنة هذا القطاع. تضمن الطبيعة الشاملة للإدارة القائمة على المستشفيات تدفقًا عاليًا للمرضى والالتزام بالعلاج.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بزيادة اعتماد خدمات الحقن الوريدي المنزلي لعلاج نقص الإنزيم المحول للأنجيوتنسين في جميع أنحاء أوروبا. تُخفف الرعاية الصحية المنزلية عبء العلاج على الأسر، وتُحسّن راحة المرضى، وتُحسّن جودة حياتهم. وقد وسّعت دول مثل ألمانيا وهولندا والمملكة المتحدة برامج الحقن الوريدي المنزلي لاضطرابات تخزين الليزوزومات، مما شجع على زيادة اعتمادها. على سبيل المثال، تُتيح البنية التحتية المتطورة للرعاية الصحية عن بُعد مراقبة المرضى عن بُعد وتنسيق الرعاية. كما أن تزايد الإقبال على إجراءات العلاج الأقل إزعاجًا وارتفاع تكلفة زيارات المستشفى يُعزز نمو هذا القطاع. ومع تحوّل أنظمة الرعاية الصحية نحو نماذج الرعاية اللامركزية، من المتوقع أن تشهد الرعاية الصحية المنزلية نموًا سريعًا.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. سيهيمن قطاع صيدليات المستشفيات على السوق بحلول عام 2025، ويعود ذلك أساسًا إلى الدور المحوري الذي تلعبه المستشفيات في تقديم علاجات متخصصة وعالية التكلفة، مثل العلاج التعويضي بالهرمونات (ERT). تُطبّق صيدليات المستشفيات رقابة صارمة على تخزين وشراء وتوزيع علاجات الأمراض النادرة، مما يضمن استمرارية العلاج. على سبيل المثال، تُلزم الإرشادات الوطنية لإدارة الأمراض النادرة في جميع أنحاء أوروبا بصرف الأدوية البيولوجية المعقدة داخل المستشفيات. يدعم التنسيق الوثيق بين الأطباء وصيادلة المستشفيات تعديلات العلاج في الوقت المناسب ومراقبة المرضى. بالإضافة إلى ذلك، غالبًا ما تتطلب مسارات السداد سلاسل توريد مرتبطة بالمستشفيات، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد رقمنة الخدمات الصيدلانية في جميع أنحاء أوروبا. وتعمل منصات الصيدليات الإلكترونية على توسيع قدراتها لتوزيع الأدوية الداعمة، ومستلزمات الرعاية المنزلية، والعلاجات المساعدة التي يحتاجها مرضى متلازمة هنتر. على سبيل المثال، عززت عدة دول، مثل ألمانيا والسويد، سياساتها الداعمة لرقمنة الوصفات الطبية، مما يُسهّل الوصول إلى أدوية الرعاية المزمنة. ويساهم تزايد تفضيل المرضى للتوصيل المنزلي، إلى جانب تحسين الوضوح التنظيمي، في سرعة تبني هذه الخدمات. كما يتماشى توسع شبكات الصيدليات الإلكترونية مع تزايد اعتماد الرعاية الصحية المنزلية، مما يعزز نمو هذا القطاع.

تحليل إقليمي لسوق علاج متلازمة هنتر في أوروبا

- سيطرت ألمانيا على سوق علاج متلازمة هانتر في أوروبا بأكبر حصة سوقية بلغت 28.4% في عام 2025، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، ودقة التشخيص العالية، ودعم السداد القوي، والمشاركة النشطة في التجارب السريرية لتقييم خيارات العلاج من الجيل التالي.

- يضع مقدمو الرعاية الصحية في ألمانيا التركيز بشكل كبير على الكشف المبكر والمراقبة الشاملة للأمراض ومسارات العلاج المنظمة، بدعم من البنية التحتية المتقدمة وشبكات المستشفيات المتخصصة التي تقدم رعاية متعددة التخصصات للاضطرابات الوراثية النادرة.

- ويتم دعم هذا التبني القوي من خلال أطر السداد المواتية، والنشاط البحثي السريري المكثف، والمستوى العالي من الوعي السريري، مما يجعل ألمانيا مركزًا رائدًا لإدارة متلازمة هنتر في المنطقة.

نظرة عامة على سوق علاج متلازمة هانتر في ألمانيا

استحوذ سوق علاج متلازمة هنتر في ألمانيا على أكبر حصة من الإيرادات في أوروبا بحلول عام 2025، بفضل بنيته التحتية المتطورة للرعاية الصحية والتكامل القوي بين عيادات اضطرابات التمثيل الغذائي. ويركز مقدمو الرعاية الصحية الألمان على التشخيص الدقيق والمراقبة المستمرة واستراتيجيات العلاج الشخصية لمرضى متلازمة هنتر من النوع الثاني. كما أن زيادة فرص الوصول إلى مراكز العلاج التعويضي الإنزيمي المتخصصة، إلى جانب المبادئ التوجيهية الوطنية المنظمة للأمراض النادرة، تدعم العلاج المبكر والمستدام. علاوة على ذلك، تواصل بيئة البحث السريري القوية في ألمانيا ودورها الفعال في تقييم العلاجات الجينية الناشئة تعزيز نمو السوق.

نظرة عامة على سوق علاج متلازمة هنتر في المملكة المتحدة

من المتوقع أن ينمو سوق علاج متلازمة هنتر في المملكة المتحدة بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بتوسع برامج الأمراض النادرة وتعزيز مبادرات الفحص الوطنية. يُسهّل تركيز الدولة على الكشف المبكر عن اضطرابات تخزين الليزوزومات التدخل في الوقت المناسب ومسارات الرعاية المُهيكلة. كما أن زيادة الوصول إلى العلاج التعويضي بالهرمونات، بدعم من أطر سداد هيئة الخدمات الصحية الوطنية، يُحسّن من توافر العلاج في المستشفيات الكبرى. بالإضافة إلى ذلك، يُسهم الاهتمام السريري المتزايد بالعلاجات من الجيل التالي والأدوات الرقمية المُركزة على المريض في تحسين إدارة الأمراض وتطور السوق.

نظرة عامة على سوق علاج متلازمة هنتر في فرنسا

من المتوقع أن يشهد سوق علاج متلازمة هنتر في فرنسا نموًا كبيرًا، بفضل الدعم الحكومي القوي لعلاج الأمراض النادرة وتوسع القدرات التشخيصية ضمن شبكات الرعاية الصحية الوطنية. تُدمج المستشفيات الفرنسية فرقًا متعددة التخصصات بفعالية لإدارة المرحلة الثانية من برنامج MPS، مما يضمن المراقبة السريرية الشاملة وتحسين العلاج. تُعزز المشاركة الأوسع في شبكات أبحاث الأمراض النادرة الأوروبية إمكانية الحصول على العلاج، بينما تدعم سياسات سداد تكاليف العلاج ببدائل الهرمونات (ERT) استمرار اعتماده. ومن المتوقع أن يُسهم الاهتمام السريري المتزايد بالعلاجات المتقدمة، بما في ذلك العلاج الجيني، في تسريع تطوير السوق.

نظرة عامة على سوق علاج متلازمة هانتر في بولندا

من المتوقع أن ينمو سوق علاج متلازمة هانتر في بولندا بمعدلات من بين الأسرع في أوروبا، مدفوعًا بتحسين البنية التحتية للرعاية الصحية وتوسيع نطاق الوصول إلى برامج علاج الأمراض النادرة. وتشهد القدرات التشخيصية لاضطرابات تخزين الليزوزومات تقدمًا سريعًا، مما يتيح الكشف المبكر عن متلازمة نقص المناعة المكتسب من النوع الثاني (MPS II) وإدارتها. ويساهم تزايد اعتماد العلاج بالهرمونات البديلة (ERT)، بدعم من المبادرات الحكومية الهادفة إلى تعزيز تمويل الأمراض النادرة، في تحسين نتائج المرضى. كما أن تزايد مشاركة بولندا في شبكات الأبحاث السريرية الأوروبية وتزايد توافر مراكز الرعاية المتخصصة لا يزالان يعززان توسع السوق.

حصة سوق علاج متلازمة هنتر في أوروبا

إن صناعة علاج متلازمة هانتر في أوروبا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تاكيدا للأدوية المحدودة (اليابان)

- ريجينكس بيو (الولايات المتحدة)

- شركة جيه سي آر للأدوية المحدودة (اليابان)

- شركة سانجامو ثيرابيوتكس (الولايات المتحدة)

- دينالي ثيرابيوتكس (الولايات المتحدة)

- شركة بيواسيس تكنولوجيز (الولايات المتحدة)

- إنفينتيفا (فرنسا)

- مؤسسة الصليب الأخضر (كوريا الجنوبية)

- شركة استيف للأدوية (إسبانيا)

- شركة أفروبيو (الولايات المتحدة)

- شركة كانبريدج لعلوم الحياة المحدودة (الصين)

- شركة أرماجين (الولايات المتحدة)

- سانوفي (فرنسا)

- F. هوفمان-لاروش (سويسرا)

- أبوت (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- باير إيه جي (ألمانيا)

- شركة نوفارتيس إيه جي (سويسرا)

ما هي التطورات الأخيرة في سوق علاج متلازمة هنتر في أوروبا؟

- في أغسطس 2025، مددت إدارة الغذاء والدواء تاريخ إجراء PDUFA لـ RGX-121 من 9 نوفمبر 2025 إلى 8 فبراير 2026، بعد أن قدمت REGENXBIO بيانات لمدة 12 شهرًا من جميع المرضى البالغ عددهم 13 مريضًا في تجربتها المحورية؛ يأتي هذا التمديد بعد فحص ما قبل الترخيص ويشير إلى استمرار التدقيق التنظيمي ولكن لا توجد مخاوف تتعلق بالسلامة

- في مايو 2025، أعلنت شركة REGENXBIO أن العلاج الجيني RGX-121 لمرة واحدة BLA (طلب ترخيص المواد البيولوجية) لـ MPS II قد تم قبوله من قبل إدارة الغذاء والدواء الأمريكية للمراجعة الأولية، مستهدفًا PDUFA، كما حصل RGX-121 أيضًا على تصنيف ATMP من قبل وكالة الأدوية الأوروبية.

- في يونيو 2024، أعلنت شركة REGENXBIO عن إتمام اجتماع ما قبل الحصول على ترخيص بيولوجي بيولوجي بنجاح مع إدارة الغذاء والدواء الأمريكية (FDA) لعلاجها الجيني RGX-121، مما أدى إلى التوافق على مسار الموافقة السريعة؛ وافقت إدارة الغذاء والدواء على السماح باستخدام مؤشر CSF (كبريتات الهيباران D2S6) كنقطة نهاية بديلة، وعُقدت مناقشات حول التصنيع وتصميم التجربة وجداول التقديم.

- في فبراير 2024، أعلنت شركة REGENXBIO أن تجربتها المحورية في المرحلة الأولى/الثانية/الثالثة "CAMPSIITE" لـ RGX-121 قد حققت هدفها الأساسي، مع انخفاض كبير إحصائيًا في مستويات السائل الدماغي الشوكي للعلامة الحيوية D2S6؛ كما قلل العديد من المرضى أو توقفوا عن استخدام العلاج التعويضي بالهرمونات القياسي، وأظهروا تحسنًا في النمو العصبي.

- في أكتوبر 2023، أطلقت جامعة مانشستر في المملكة المتحدة أول تجربة على الإطلاق لعلاج متلازمة هنتر (MPS II) باستخدام الخلايا الجذعية المكونة للدم الذاتية في أوروبا، حيث عالجت الأطفال الذين تقل أعمارهم عن عام واحد باستخدام علاج مصمم لتوصيل جين IDS إلى الدماغ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.