Europe Iga Nephropathy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

192.49 Million

USD

784.54 Million

2024

2032

USD

192.49 Million

USD

784.54 Million

2024

2032

| 2025 –2032 | |

| USD 192.49 Million | |

| USD 784.54 Million | |

| % | |

|

تجزئة سوق اعتلال الكلية بالجلوبيولين المناعي أ في أوروبا، حسب نوع المرض (اعتلال الكلية الأولي بالجلوبيولين المناعي أ والثانوي)، الأعراض (بيلة دموية، بيلة بروتينية، وذمة، وغيرها)، النوع (التشخيص والعلاج)، الفئة السكانية (أطفال وبالغون)، طريقة الإعطاء (عن طريق الفم، والحقن، وغيرها)، المستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (العطاء المباشر، صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق اعتلال الكلية IgA في أوروبا

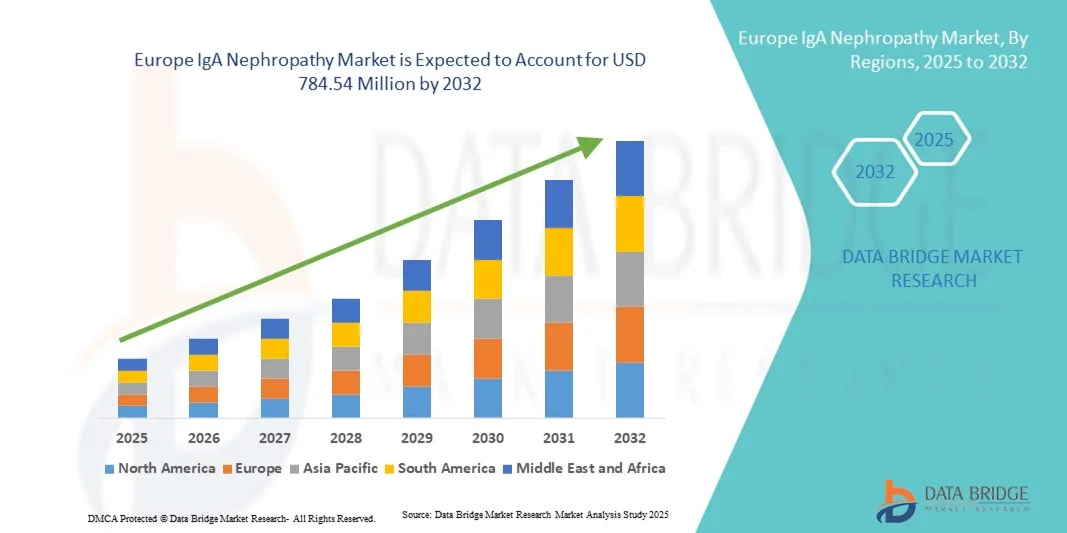

- تم تقييم حجم سوق اعتلال الكلية IgA في أوروبا بـ 192.49 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 784.54 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 19.2٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لأمراض الكلى عالميًا، والوعي المتزايد بالتشخيص المبكر وإدارة المرض، مما يُعزز الطلب على علاجات فعّالة لاعتلال الكلية بالغلوبولين المناعي (IgA). كما تُحسّن التطورات في تقنيات التشخيص، مثل خزعات الكلى واختبار المؤشرات الحيوية ، من الكشف عن المرض وتُمكّن من التدخل في الوقت المناسب.

- علاوة على ذلك، يُسرّع التركيز المتزايد على الطب الدقيق، إلى جانب تطوير أدوية بيولوجية جديدة وعلاجات مُوجَّهة تهدف إلى تقليل بروتينية البول والحفاظ على وظائف الكلى، من اعتماد حلول علاجية مُبتكرة لاعتلال الكلية بالغلوبولين المناعي أ. تُعزز هذه العوامل المُجتمعة نمو هذا القطاع بشكل كبير، وتدعم التحوّل نحو رعاية كلوية مُخصصة.

تحليل سوق اعتلال الكلية IgA في أوروبا

- اعتلال الكلية بالجلوبيولين المناعي أ (IgA)، المعروف أيضًا باسم مرض بيرغر، هو اضطراب كلوي مناعي ذاتي يتميز بتراكم بروتين الغلوبولين المناعي أ (IgA) في الكبيبات، مما يؤدي إلى التهاب واختلال وظائف الكلى. يشهد سوق هذا المرض نموًا ملحوظًا نتيجةً للانتشار المتزايد لأمراض الكلى المزمنة، وزيادة الوعي بالتشخيص المبكر، والتطورات في علاجات أمراض الكلى.

- يُسهم الطلب المتزايد على خيارات العلاج المبتكرة، بما في ذلك المواد البيولوجية المُستهدفة ومثبطات مسار المُتمم، في توسع سوق اعتلال الكلية بالجلوبيولين المناعي (IgA). كما تُسهم الزيادة الكبيرة في التجارب السريرية، والموافقات التنظيمية المُواتية، وتحسين القدرات التشخيصية، في النمو الإجمالي لهذا القطاع.

- سيطرت المملكة المتحدة على سوق اعتلال الكلية بالغلوبولين المناعي أ (IgA) بحصة إيرادات بلغت 35.4% في عام 2024، بفضل بنية تحتية راسخة للرعاية الصحية، ووعي عالٍ بأمراض الكلى، ودعم حكومي متزايد لتطوير علاجات رعاية كلوية متقدمة. وقد ساهم العدد المتزايد من التجارب السريرية والتبني المبكر لخيارات العلاج المبتكرة، مثل الأدوية البيولوجية الموجهة ومثبطات المناعة، في تعزيز ريادة المملكة المتحدة في السوق.

- من المتوقع أن تكون ألمانيا أسرع الدول نموًا في سوق اعتلال الكلية بالجلوبيولين المناعي أ خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب قدره 8.7%، وذلك بفضل تزايد الاستثمارات في أبحاث أمراض الكلى، وتزايد انتشار اضطرابات الكلى المزمنة، وتوسع مراكز الرعاية الصحية المتخصصة. علاوة على ذلك، من المتوقع أن يعزز التعاون المتزايد بين شركات الأدوية ومؤسسات البحث مكانة ألمانيا كمركز رائد في ابتكارات علاج أمراض الكلى في أوروبا.

- هيمن قطاع البالغين على السوق بأكبر حصة إيرادات بلغت 79.0% في عام 2024، حيث تحدث معظم حالات IgAN ذات الأهمية السريرية ونشاط العلاج التجاري في السكان البالغين

نطاق التقرير وتجزئة سوق اعتلال الكلية بالجلوبيولين المناعي أ

|

صفات |

رؤى رئيسية حول سوق اعتلال الكلية IgA |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق اعتلال الكلية بالجلوبيولين المناعي أ في أوروبا

التطورات في العلاجات المستهدفة والعلاجات القائمة على المكملات

- من الاتجاهات المهمة والمتسارعة في سوق اعتلال الكلية بالجلوبيولين المناعي (IgA) العالمي، التبني المتزايد للعلاجات الموجهة التي تركز على آليات محددة للمرض، مثل تثبيط المتممة، وتعديل الخلايا البائية، وتنظيم المناعة المخاطية. يُحدث هذا التحول من مثبطات المناعة التقليدية إلى علاجات أكثر تخصيصًا وقائمة على آليات محددة، نقلة نوعية في مجال العلاج.

- على سبيل المثال، في ديسمبر 2023، حصلت نوفارتس على موافقة إدارة الغذاء والدواء الأمريكية على دواء إيبتاكوبان (فابهالتا)، وهو مثبط فموي لعامل ب الأول من نوعه لعلاج اعتلال الكلية بالجلوبيولين المناعي أ، مما يمثل إنجازًا هامًا في مجال علاجات الكلى المستهدفة. وبالمثل، حظي دواء تاربييو (بوديزونيد) من شركة كاليديتاس ثيرابيوتكس باهتمام كبير في السوق كأول دواء معتمد يعالج الفيزيولوجيا المرضية الكامنة وراء اعتلال الكلية بالجلوبيولين المناعي أ من خلال استهداف الجهاز المناعي المخاطي المعوي.

- يتزايد تركيز الأبحاث على مسار المُكمِّل، الذي يلعب دورًا رئيسيًا في تطور مرض IgA. تُجري شركات مثل Omeros Corporation (narsoplimab) وVera Therapeutics (atacicept) تجارب سريرية في مراحلها الأخيرة، مما يُبرز توجه السوق نحو العلاجات الدقيقة المُعدّلة للمناعة.

- يتيح دمج التشخيصات المعتمدة على المؤشرات الحيوية ومنهجيات تصنيف المرضى رصدًا أكثر فعالية لتطور المرض واستجابته للعلاج. يُحسّن هذا النموذج الطبي الدقيق النتائج السريرية ويُقلل من التعرض غير الضروري لمثبطات المناعة واسعة الطيف.

- بالإضافة إلى ذلك، يُسرّع التعاون بين شركات الأدوية وشركات التكنولوجيا الحيوية ومؤسسات البحث العلمي من وتيرة اكتشاف الأدوية. على سبيل المثال، تُجري العديد من التجارب السريرية من المرحلتين الثانية والثالثة في الولايات المتحدة وأوروبا ومنطقة آسيا والمحيط الهادئ، لاستكشاف مواد بيولوجية جديدة وعلاجات قائمة على الحمض النووي الريبوزي (RNA) تهدف إلى إبطاء تطور تلف الكلى.

- هذا الاتجاه نحو خيارات العلاج الدقيقة والمستهدفة والبيولوجية يعيد تشكيل سوق اعتلال الكلية IgA، مما يجعله أحد أسرع المجالات العلاجية تطورًا في أمراض الكلى

ديناميكيات سوق اعتلال الكلية IgA في أوروبا

سائق

ارتفاع معدل انتشار الأمراض والاعتماد المتزايد على العلاجات الجديدة

- تُعدّ الزيادة العالمية في حالات اعتلال الكلية بالجلوبيولين المناعي أ، إلى جانب ازدياد الوعي بأمراض الكلى المزمنة، دافعًا رئيسيًا لنمو السوق. يُصيب هذا المرض حوالي 2.5 فرد لكل 100,000 نسمة سنويًا، مع ارتفاع معدلات انتشاره في الدول الآسيوية.

- على سبيل المثال، في مارس 2024، حصلت شركة ترافير ثيرابيوتكس على موافقة إدارة الغذاء والدواء الأمريكية على سبارسنتان، وهو مضاد ثنائي لمستقبلات الإندوثيلين والأنجيوتنسين، لعلاج اعتلال الكلية بالجلوبيولين المناعي أ. يُظهر هذا الإنجاز توجهًا متزايدًا نحو العلاجات التي تُقلل من البول البروتيني وتحافظ على وظائف الكلى بفعالية أكبر من الكورتيكوستيرويدات التقليدية.

- إن تقنيات التشخيص المحسنة، بما في ذلك المؤشرات الحيوية الجينية والبروتينية، تمكن من الكشف المبكر وتحسين مراقبة المرض، مما يؤدي إلى توسيع نطاق العلاج المحتمل

- لقد أدى تمويل الأبحاث الحكومية والخاصة، إلى جانب الشراكات في التجارب السريرية، إلى تحفيز التطوير العلاجي بشكل أكبر في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ

- علاوة على ذلك، أدى توافر العديد من فئات الأدوية المتقدمة - بما في ذلك الكورتيكوستيرويدات، والمستحضرات ذات الإطلاق المستهدف، ومثبطات المكملات - إلى تنويع خيارات العلاج

- ونتيجة لذلك، من المتوقع أن ينمو سوق اعتلال الكلية IgA العالمي بمعدل نمو سنوي مركب قدره 7.2% من عام 2025 إلى عام 2032، مدفوعًا بتوسيع وعي المرضى، وزيادة الموافقات على الأدوية، وتحسين الوصول إلى خدمات رعاية أمراض الكلى.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والتعقيد السريري

- على الرغم من التطورات الواعدة، لا تزال تكاليف العلاج المرتفعة تُشكّل عائقًا كبيرًا أمام انتشار علاجات اعتلال الكلية المتقدم بالغلوبولين المناعي أ. غالبًا ما تتجاوز تكلفة الأدوية البيولوجية ومثبطات المتممات المُعتمدة حديثًا 100,000 دولار أمريكي سنويًا ، مما يحدّ من إمكانية الحصول عليها في البلدان منخفضة ومتوسطة الدخل.

- على سبيل المثال، في حين تقدم Tarpeyo و Fabhalta فوائد علاجية كبيرة، فإن أسعارهما المميزة وتغطية السداد المحدودة تشكل تحديات في القدرة على تحمل التكاليف للمرضى وأنظمة الرعاية الصحية على حد سواء.

- بالإضافة إلى ذلك، فإن الفسيولوجيا المرضية المعقدة وغير المتجانسة لـ IgAN تخلق تحديات في توحيد أساليب العلاج، حيث يختلف تطور المرض والاستجابة للعلاج على نطاق واسع بين الأفراد.

- تتطلب العديد من التجارب السريرية فترات متابعة طويلة لقياس نقاط النهاية مثل تقليل البروتين في البول والحفاظ على وظائف الكلى، مما يؤدي إلى إبطاء وتيرة الموافقات على الأدوية الجديدة

- كما أن التوافر المحدود لمراكز أمراض الكلى المتخصصة في المناطق النامية يعيق أيضًا التشخيص المبكر والعلاج المستمر، مما يحد من الوصول إلى السوق.

- ستكون معالجة هذه التحديات من خلال إصلاحات التسعير، وبرامج مساعدة المرضى، وجهود البحث التعاوني أمرًا بالغ الأهمية لاستدامة نمو السوق على المدى الطويل. ورغم هذه القيود، من المتوقع أن يُسهم الابتكار المستمر وزيادة الاستثمار في البحث والتطوير في تحقيق تقدم مطرد في تحسين نتائج المرضى عالميًا.

نطاق سوق اعتلال الكلية بالجلوبيولين المناعي أ في أوروبا

يتم تقسيم السوق على أساس نوع المرض والأعراض والنوع ونوع السكان وطريقة الإدارة والمستخدم النهائي وقناة التوزيع.

- حسب نوع المرض

بناءً على نوع المرض، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي أ (IgA) إلى اعتلال الكلية الأولي بالجلوبيولين المناعي أ (IgA) واعتلال الكلية الثانوي بالجلوبيولين المناعي أ (IgA). هيمن قطاع اعتلال الكلية الأولي بالجلوبيولين المناعي أ (IgA) على السوق محققًا أكبر حصة إيرادات بلغت 68.4% في عام 2024، مما يعكس ارتفاع معدل انتشاره وتركيزه السريري المتزايد عالميًا. يُمثل الجلوبيولين المناعي أ (IgAN) الأولي غالبية الحالات المُشخّصة التي تظهر عليها علامات ترسب الجلوبيولين المناعي أ (IgA) في المِسْقَاق، وهو ما يُحفّز الطلب على رعاية أمراض الكلى المتخصصة وتطوير علاجات مُستهدفة. تُعطي الإرشادات والسجلات السريرية الأولوية لمجموعات المرضى الأوليين للتسجيل في التجارب، مما يزيد من وضوح النتائج وفعالية العلاج. تُستخدم المسارات التشخيصية، بما في ذلك خزعة الكلى ومراقبة بروتينية البول، بشكل أكثر شيوعًا في اعتلال الكلية الأولي بالجلوبيولين المناعي أ (IgAN)، مما يؤدي إلى زيادة استخدام الخدمات التشخيصية والعلاجية. يُركّز تمويل الأبحاث وغالبية الأدوية المرشحة في المراحل المتأخرة على آليات المرض الأولي، مما يُعزز حصتها السوقية. كما أن سياسات الدفع وأنماط إحالة المتخصصين تُوجِّه الموارد نحو إدارة IgAN الأولية. وبشكل عام، تُعزِّز مركزية IgAN الأولية في علم الأوبئة والبحث والممارسة السريرية دورها المهيمن في السوق.

من المتوقع أن يُسجل قطاع اعتلال الكلية الثانوي بالجلوبيولين المناعي أ (IgA) أسرع معدل نمو سنوي مركب بنسبة 11.2% بين عامي 2025 و2032، مدفوعًا بتحسن التعرف على الأسباب الثانوية وزيادة الفحص في الفئات المعرضة للخطر. ينشأ الجلوبيولين المناعي أ (IgAN) الثانوي بالتزامن مع حالات مثل أمراض الكبد والالتهابات واضطرابات المناعة الذاتية وبعض الأدوية - وهي سياقات تكشف فيها نماذج المراقبة والرعاية المتكاملة الموسعة عن مرضى لم يُشخصوا سابقًا بشكل كافٍ. ومع دمج خدمات أمراض الكبد والأمراض المعدية وأمراض الروماتيزم لمراقبة الكلى في مسارات الرعاية المزمنة، تزداد معدلات الإحالة إلى قسم أمراض الكلى. يُسرّع تطوير بروتوكولات إدارة مُخصصة وخوارزميات تشخيصية أكثر سهولة للوصول للأشكال الثانوية من الإقبال على العلاج. بالإضافة إلى ذلك، يتم تقييم العلاجات المُستهدفة التي تم اختبارها في مجموعات أوسع من الجلوبيولين المناعي أ (IgAN) لتحديد المؤشرات الثانوية، مما يدعم نمو السوق. من المتوقع أن يُحافظ التعاون المُتزايد بين التخصصات والشمول الأوسع للمبادئ التوجيهية للجلوبيولين المناعي أ (IgAN) الثانوي على هذا المعدل السنوي المركب المرتفع.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي أ (IgA Nephropathy) إلى بيلة دموية، وبيلة بروتينية، ووذمة، وغيرها. هيمن قطاع البيلة البروتينية على السوق محققًا أكبر حصة إيرادات بلغت 55.1% في عام 2024، نظرًا لدوره المحوري كعلامة تشخيصية ونقطة نهاية علاجية في اعتلال الكلية بالجلوبيولين المناعي أ (IgA). يرتبط استمرار البيلة البروتينية ارتباطًا وثيقًا بتطور المرض، وهو المقياس الأساسي المستخدم في التجارب السريرية وإرشادات العلاج لتقييم الفعالية. ونتيجةً لذلك، تحظى العلاجات وأدوات المراقبة التي تُقلل من البيلة البروتينية باهتمام سريري وتجاري كبير. يُعطي أطباء الكلى الأولوية للتدخلات التي أثبتت فعاليتها في خفض البيلة البروتينية، مما يُعزز الطلب على الخيارات الدوائية، ومراقبة وظائف الكلى، وخدمات المتابعة للمرضى الخارجيين. كما حفّز التركيز التنظيمي على خفض البيلة البروتينية كنقطة نهاية بديلة قابلة للموافقة، استثمارات البحث والتطوير التي تستهدف هذا العرض. غالبًا ما تربط أطر السداد التغطية بمقاييس البيلة البروتينية، مما يُعزز هيمنتها على السوق. باختصار، فإن الأهمية التنبؤية والتنظيمية للبروتين في البول تفسر حصته الرائدة.

من المتوقع أن يحقق قطاع البيلة الدموية أسرع معدل نمو سنوي مركب بنسبة 10.6% بين عامي 2025 و2032، حيث يُسهم تحسين فحص تحليل البول، والتشخيصات في مراكز الرعاية الصحية، وبرامج التوعية العامة في زيادة معدلات الكشف المبكر. وتكتسب التدخلات التي تعالج الالتهاب الكامن وتمنع تكرار البيلة الدموية الكبيرة أو المجهرية زخمًا متزايدًا، مما يدفع إلى اعتماد مسارات تشخيصية أوسع في عيادات الرعاية الأولية وعيادات أمراض الكلى. وتشير التجارب السريرية بشكل متزايد إلى تحسن حالة البيلة الدموية كنتيجة ثانوية، مما يدعم الادعاءات العلاجية الأوسع نطاقًا. بالإضافة إلى ذلك، يُسهم تحديد البيلة الدموية في الفحوصات الصحية الروتينية في تسريع إحالات مرضى أمراض الكلى، مما يزيد من عدد المرضى المُعالجين، ويعزز الطلب على كل من التشخيصات وعلاجات التدخل المبكر. كما يُسهم نمو التطبيب عن بُعد ومراقبة تحليل البول عن بُعد في تسريع وتيرة تبني الرعاية المُركزة على البيلة الدموية.

- حسب النوع

بناءً على النوع، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي (IgA) إلى قسمين: التشخيص والعلاج. هيمن قطاع العلاج على السوق محققًا أكبر حصة من الإيرادات بنسبة 62.7% في عام 2024، مما يعكس الإنفاق المستمر على العلاجات الدوائية، والمستحضرات البيولوجية، والأدوية الداعمة، والرعاية التدخلية لمرضى اعتلال الكلية بالجلوبيولين المناعي (IgA). يشمل العلاج الأدوية (مُعدِّلات المناعة، والكورتيكوستيرويدات، وعوامل مسار الأنجيوتنسين)، والتركيبات المتخصصة، والأنظمة العلاجية الداعمة مثل مثبطات SGLT2، وعوامل خفض البروتين؛ وتمثل هذه المنتجات الجزء الأكبر من نفقات الرعاية الصحية. وقد أدى تزايد إنتاج العوامل المُعدِّلة للمرض، بالإضافة إلى العديد من الموافقات عالية القيمة، إلى زيادة إيرادات السوق في مجال العلاج. تُركِّز أنشطة التسويق - شراكات المصنّعين، والتسويق للمتخصصين، وتنسيق قوائم الأدوية في المستشفيات - على العلاجات، مما يُعزِّز تركيز الإيرادات. كما تشمل خدمات العلاج المراقبة طويلة الأمد والدعم السريري المُكمِّل، مما يُضيف تدفقات إيرادات متكررة. وبشكل عام، يعمل التطوير العلاجي النشط والاعتماد السريري على العلاج الدوائي على ترسيخ هيمنة العلاج.

من المتوقع أن يحقق قطاع التشخيص أسرع معدل نمو سنوي مركب بنسبة 12.0% بين عامي 2025 و2032، بفضل التطورات في المؤشرات الحيوية غير الباضعة، والفحوصات المتعددة، وأساليب التصوير التي تقلل من الاعتماد على الخزعات الباضعة. ويشهد السوق ابتكارات سريعة في تحليل البروتينات البولية، والمؤشرات الحيوية المصلية، وتحليلات التصوير التي تُمكّن من تصنيف المرض بشكل أبكر وأكثر دقة. وتُسرّع التشخيصات المصاحبة، إلى جانب العلاجات الموجهة، من الإقبال على التشخيص، حيث يستخدم الأطباء بشكل متزايد ملفات المؤشرات الحيوية لتخصيص العلاج. كما يُحسّن النمو في منصات التشخيص اللامركزية ومنصات الرعاية الصحية من إمكانية الوصول في البيئات المجتمعية، مما يُوسّع نطاق وصول المرضى. ويدفع توسيع برامج الفحص وأدوات الصحة الرقمية للمراقبة عن بُعد خدمات التشخيص إلى مستويات أعلى مما كان مُلاحظًا في السابق.

- حسب نوع السكان

بناءً على نوع السكان، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي أ (IgA) إلى قسمي طب الأطفال والبالغين. هيمن قطاع البالغين على السوق محققًا أكبر حصة إيرادات بلغت 79.0% في عام 2024، حيث تحدث معظم حالات اعتلال الكلية بالجلوبيولين المناعي أ (IgA) المهمة سريريًا ونشاط العلاج التجاري لدى البالغين. يعاني المرضى البالغون بشكل متكرر من بيلة بروتينية تدريجية وانخفاض في وظائف الكلى، مما يستلزم تدخلًا دوائيًا، مما يزيد الطلب على العلاجات والرعاية في المستشفيات والإدارة طويلة الأمد. يتكون معظم المشاركين في التجارب السريرية من البالغين، مما يُوحّد استراتيجيات الموافقة على الأدوية وإطلاقها في السوق نحو دواعي الاستعمال لدى البالغين. تخصص الأنظمة الصحية جزءًا أكبر من موارد طب الكلى لرعاية البالغين نظرًا لارتفاع أعداد الحالات المطلقة وعبء الأمراض المصاحبة، مما يعزز تركيز الإيرادات. لذلك، تستهدف استراتيجيات الوصول إلى السوق، وسداد التكاليف من قِبل الدافعين، والخدمات التخصصية فئات البالغين، مما يحافظ على حصتها المهيمنة.

من المتوقع أن يُسجل قطاع طب الأطفال أسرع معدل نمو سنوي مركب بنسبة 13.5% بين عامي 2025 و2032، مدفوعًا بتكثيف الفحص في فئات الأطفال، وبرامج التدخل المبكر، وتزايد الأدلة على أن الإدارة في الوقت المناسب تُحسّن النتائج على المدى الطويل. وتُوسّع مراكز طب كلى الأطفال قدراتها في مجال الاختبارات الجينية، ومراقبة المؤشرات الحيوية، وتصميم أنظمة علاجية مُخصصة للأطفال. ويُسهم تزايد الوعي بين أطباء الأطفال والمبادرات الصحية المدرسية في الكشف المُبكر عن البيلة الدموية والبروتينية. كما تشهد الدراسات السريرية للأطفال والتركيبات المُناسبة لهم نموًا مُطردًا، مما يدفع المُصنّعين إلى السعي نحو وضع ملصقات خاصة بالأطفال وتوسيع نطاق وصولهم إلى السوق. وتُسرّع هذه العوامل مجتمعةً نمو سوق طب الأطفال بوتيرة تتجاوز وتيرة نمو رعاية البالغين.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي أ (IgA Nephropathy) إلى علاجات فموية وحقنية وغيرها. هيمن قطاع الأدوية الفموية على السوق محققًا أكبر حصة إيرادات بلغت 58.2% في عام 2024، حيث تُمثل الأدوية الفموية (الجزيئات الصغيرة، ومضادات المستقبلات، والعديد من الأدوية الداعمة) الشكل العلاجي الأكثر شيوعًا وفعالية من حيث التكلفة والمفضل لدى المرضى. تُمكّن الأدوية الفموية من إدارة الحالات المزمنة في العيادات الخارجية، وتُحسّن الالتزام بالعلاج، وتُخفف العبء على مراكز التسريب؛ ولذلك تُعتمد على نطاق واسع في ممارسة طب الكلى. العديد من الأدوية الفموية المُستهدفة الجديدة قيد التطوير، والعديد من الموافقات الحديثة، هي تركيبات فموية، مما يُعزز النشاط التجاري وحجم الوصفات الطبية. تُفضل أنظمة الدفع والوصفات الطبية العلاجات الفموية لإدارة الحالات الخارجية، مما يُسهم في زيادة المبيعات والاستخدام. تُعزى هيمنة هذا القطاع إلى سهولة تحديد الجرعات الفموية وقابليتها للتوسع.

من المتوقع أن يحقق قطاع العلاج بالحقن أسرع معدل نمو سنوي مركب بنسبة 14.1% بين عامي 2025 و2032، مدفوعًا بنضج وتسويق الأدوية البيولوجية، والأجسام المضادة وحيدة النسيلة، ومثبطات المتممات القابلة للحقن الناشئة. تعالج العلاجات بالحقن، رغم ارتفاع أسعارها عادةً، الأمراض الشديدة أو المقاومة للعلاج، وغالبًا ما تُحدث تأثيرات قوية خاصة بآلية العلاج، لا تستطيع الأدوية الفموية تحقيقها. يُسهّل العدد المتزايد من الأنظمة العلاجية التي تُعطى في العيادات أو تعتمد على الحقن الوريدي، إلى جانب تحسين البنية التحتية للحقن الوريدي للمرضى الخارجيين وخدمات الحقن الوريدي المنزلي، زيادة الوصول إلى العلاج. وتُعدّ الموافقات التنظيمية على العوامل الوريدية لعلاج IgAN، وتزايد الأدلة على فوائدها السريرية الدائمة، عوامل رئيسية تدفع هذا النمو السريع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي أ (IgA Nephropathy) إلى مستشفيات وعيادات ورعاية صحية منزلية وغيرها. هيمن قطاع المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 51.6% في عام 2024، نظرًا لدور المستشفيات في تشخيص الحالات المعقدة، وإجراء خزعات الكلى، وإعطاء العلاجات الوريدية، وإدارة النوبات الحادة. تستضيف مراكز الرعاية الصحية المتخصصة والمستشفيات الأكاديمية فرقًا متعددة التخصصات وتقنيات تصوير تشخيصي متقدمة، مع التركيز على الإجراءات عالية القيمة والاستشارات التخصصية داخل المستشفيات. كما تُعدّ المستشفيات مواقع رئيسية للتجارب السريرية والتبني المبكر للعلاجات الجديدة، مما يُعزز مشتريات المؤسسات وإيراداتها. تُساهم الإقامة الداخلية للمرضى الذين يعانون من نوبات مرضية حادة وإجراءات علاجية بشكل كبير في إجمالي الإنفاق السوقي. وتدعم البنية التحتية، والقوى العاملة المتخصصة، ونماذج السداد التي تُفضّل الرعاية في المستشفيات الحصة السوقية الرائدة لهذا القطاع.

من المتوقع أن يحقق قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 15.0% بين عامي 2025 و2032، مدفوعًا بتوسع خدمات المراقبة عن بُعد، وخدمات الحقن الوريدي المنزلي، ومبادرات طب الكلى عن بُعد التي تتيح إدارة حالات نقص المناعة المكتسبة (IgAN) المزمن خارج المستشفيات. كما أن التطورات في أجهزة التشخيص المحمولة، وخدمات جمع العينات المختبرية المنزلية، ومنصات تثقيف المرضى تُمكّن من زيادة المتابعة الروتينية وإدارة العلاج في المنزل. ويدعم اهتمام الجهات المُعالجة بتقليل استخدام المرضى الداخليين وتحسين راحة المرضى زيادة الإقبال على نماذج الرعاية المنزلية. كما أن ازدياد خدمات الصيدليات المتخصصة وتوصيل الأدوية الفموية والحقنية إلى المنازل يُسرّع هذا التحول، مما يدعم النمو السريع في قطاع الرعاية الصحية المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق اعتلال الكلية بالجلوبيولين المناعي أ (IgA Nephropathy) إلى مناقصة مباشرة، وصيدليات مستشفيات، وصيدليات بيع بالتجزئة، وصيدليات إلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 44.7% في عام 2024، مما يعكس الدور المحوري للمستشفيات في تخزين العلاجات عالية التكلفة، والأدوية البيولوجية الوريدية، والأدوية التخصصية الداعمة للعيادات الداخلية والخارجية. تُدير صيدليات المستشفيات عمليات الشراء لوحدات أمراض الكلى، ومراكز الحقن الوريدي، والتجارب السريرية، مما يُولّد أحجام شراء مركزة. تُفضّل الصيغ المؤسسية والعقود المُتفاوض عليها قنوات صيدليات المستشفيات للعلاجات المعقدة، مما يُعزز حصة الإيرادات. يُعزز التكامل السريري بين الأطباء المُعالجين وخدمات صيدليات المستشفيات الاستخدام والوصول الفوري إلى الأدوية الجديدة.

من المتوقع أن ينمو قطاع الصيدليات الإلكترونية بأسرع معدل نمو سنوي مركب قدره 17.8% بين عامي 2025 و2032، مدفوعًا بتزايد رقمنة شراء الأدوية، وتفضيل المرضى المتزايد للتوصيل المنزلي، ونمو الصيدليات الإلكترونية المتخصصة التي تقدم أدوية الأمراض المزمنة وبرامج دعم المرضى. تُحسّن القنوات الإلكترونية الوصول إلى العلاجات الفموية والأدوية الموصوفة، وتوفر خدمات الاشتراك والتذكير التي تعزز الالتزام بالعلاج، وتُمكّن من دعم المرضى عن بُعد. كما أن تزايد الثقة في التجارة الإلكترونية، والتكيف التنظيمي لتوصيل الوصفات الطبية، والتكامل مع منصات التطبيب عن بُعد، يُوسّع نطاق وصول الصيدليات الإلكترونية. وتُسرّع الراحة، والأسعار التنافسية، وأدوات إشراك المرضى القائمة على البيانات التي يوفرها الموزعون الرقميون من تبني هذه الخدمات بين مجموعات المرضى ومقدمي الخدمات.

تحليل إقليمي لسوق اعتلال الكلية IgA في أوروبا

- من المتوقع أن يتوسع سوق اعتلال الكلية IgA في أوروبا بمعدل نمو سنوي مركب كبير طوال فترة التنبؤ، مدفوعًا في المقام الأول بالوعي المتزايد باضطرابات الكلى، والتقدم في أدوات التشخيص، وزيادة الوصول إلى العلاجات الجديدة في جميع أنحاء المنطقة.

- يساهم تزايد الإنفاق على الرعاية الصحية، إلى جانب السياسات الحكومية الداعمة الهادفة إلى تحسين إدارة أمراض الكلى، في توسع السوق. إضافةً إلى ذلك، يُعزز التعاون المتزايد بين شركات الأدوية الحيوية ومعاهد البحث الابتكار في العلاجات المُستهدفة والعلاجات البيولوجية لاعتلال الكلية بالغلوبولين المناعي أ (IgA).

- وتستمر المنطقة في تجربة نمو كبير في قطاعي الرعاية الصحية العام والخاص، مع التركيز على الكشف المبكر وأساليب العلاج الشخصية

نظرة عامة على سوق اعتلال الكلية IgA في المملكة المتحدة

هيمن سوق اعتلال الكلية بالجلوبيولين المناعي أ في المملكة المتحدة على المشهد الإقليمي، محققًا أكبر حصة من الإيرادات بنسبة 35.4% في عام 2024. تُعزى هذه الهيمنة إلى وجود بنية تحتية راسخة للرعاية الصحية، ووعي عالٍ بالمرض، ودعم حكومي قوي لتطوير علاجات متقدمة لرعاية الكلى. شهدت المملكة المتحدة عددًا متزايدًا من التجارب السريرية والاعتماد المبكر للأدوية البيولوجية الموجهة ومثبطات المناعة، مما ساهم في تحسين نتائج العلاج. علاوة على ذلك، من المتوقع أن تعزز المبادرات البحثية الجارية التي تُجريها جامعات وشركات أدوية حيوية رائدة مكانة المملكة المتحدة في السوق الأوروبية لاعتلال الكلية بالجلوبيولين المناعي أ.

نظرة عامة على سوق اعتلال الكلية بالجلوبيولين المناعي أ في ألمانيا

من المتوقع أن يكون سوق اعتلال الكلية بالجلوبيولين المناعي أ في ألمانيا الأسرع نموًا في أوروبا، مسجلًا معدل نمو سنوي مركب قدره 8.7% خلال الفترة المتوقعة. ويعزى هذا النمو إلى زيادة الاستثمارات في أبحاث أمراض الكلى، وتزايد انتشار اضطرابات الكلى المزمنة، وتوسع مراكز رعاية الكلى المتخصصة. ويساهم تركيز ألمانيا على الابتكار الطبي والتقدم التكنولوجي، إلى جانب شبكة قوية من التعاون البحثي بين المؤسسات الأكاديمية وشركات الأدوية، في تعزيز تطوير الجيل التالي من علاجات اعتلال الكلية بالجلوبيولين المناعي أ. بالإضافة إلى ذلك، من المتوقع أن يؤدي ازدياد وعي المرضى وإمكانية الوصول إلى خدمات التشخيص المبكر إلى تسريع نمو السوق في جميع أنحاء البلاد.

حصة سوق اعتلال الكلية IgA في أوروبا

إن صناعة اعتلال الكلية IgA يقودها في المقام الأول شركات راسخة، بما في ذلك:

- Calliditas Therapeutics AB (السويد)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة أوميروس (المملكة المتحدة)

- شركة فيستيرا (المملكة المتحدة)

- شركة روش القابضة (سويسرا)

- شركة ساندوز الدولية المحدودة (ألمانيا)

- شركة تاكيدا للأدوية أوروبا المحدودة (المملكة المتحدة)

- أسترازينيكا بي إل سي (المملكة المتحدة)

- شركة بيوكريست للأدوية (المملكة المتحدة)

- ترافير ثيرابيوتيكس (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة إيدورسيا للأدوية المحدودة (سويسرا)

- شركة ألنيلام للأدوية (المملكة المتحدة)

- شركة أليكسيون للأدوية (المملكة المتحدة)

- سانوفي إس إيه (فرنسا)

- شركة فايزر المحدودة (المملكة المتحدة)

- شركة AbbVie Deutschland GmbH & Co. KG (ألمانيا)

- باير إيه جي (ألمانيا)

- CSL Vifor (سويسرا)

أحدث التطورات في سوق اعتلال الكلية IgA في أوروبا

- في ديسمبر 2021، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على TARPEYO (بوديزونيد الإطلاق المستهدف) لتقليل البروتين في البول لدى البالغين المصابين باعتلال الكلية الأولي IgA المعرضين لخطر التطور السريع للمرض، مما يمثل أول موافقة تنظيمية خاصة بـ IgAN تركز على تقليل البروتين في البول.

- في مارس 2023، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على FILSPARI (sparsentan) من شركة Travere Therapeutics كأول علاج غير مثبط للمناعة لتقليل البروتين في البول لدى البالغين المصابين بـ IgAN الأولي المعرضين لخطر التطور السريع للمرض، مما أدى إلى إنشاء فئة علاجية جديدة مهمة لهذه الحالة.

- في الفترة من أكتوبر إلى ديسمبر 2023، تقدمت المعالم التنظيمية والتنظيمية لمسار المكمل والعوامل المستهدفة: أفادت بيانات المرحلة الثالثة المؤقتة/المستمرة لناروسوبليماب (أوميروس) عن بيلة بروتينية قوية وإشارات سلامة في ARTEMIS-IGAN، وزادت الملفات التنظيمية ونشاط المراجعة الأولية عبر العديد من البرامج في المرحلة المتأخرة، مما يؤكد التحول نحو علاجات IgAN المستهدفة للآلية.

- في أغسطس 2024، حصل دواء فابالتا (إيبتاكوبان) من شركة نوفارتس - وهو مثبط مكمل فموي من الدرجة الأولى لمرض IgAN - على موافقة سريعة (الولايات المتحدة) لتقليل البروتين في البول في مرض IgAN الأولي بناءً على نتائج المرحلة الثالثة المؤقتة التي أظهرت انخفاضًا كبيرًا في البروتين في البول مقابل الدواء الوهمي، مما أدى إلى توسيع خيار علاج تثبيط المكمل لمرضى IgAN.

- في سبتمبر 2024، أعلنت شركة Travere Therapeutics عن موافقة إدارة الغذاء والدواء الأمريكية الكاملة/الموسعة على FILSPARI (sparsentan) (التحويل من الموافقة السريعة إلى الموافقة الكاملة/المؤشر الموسع) بعد أن أظهرت بيانات PROTECT التأكيدية فائدة دائمة في علاج البروتين في البول والحفاظ على وظائف الكلى، مما عزز الوضع التجاري والسريري لـ sparsentan في IgAN.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.