Europe Inflation Device Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

246.81 Million

USD

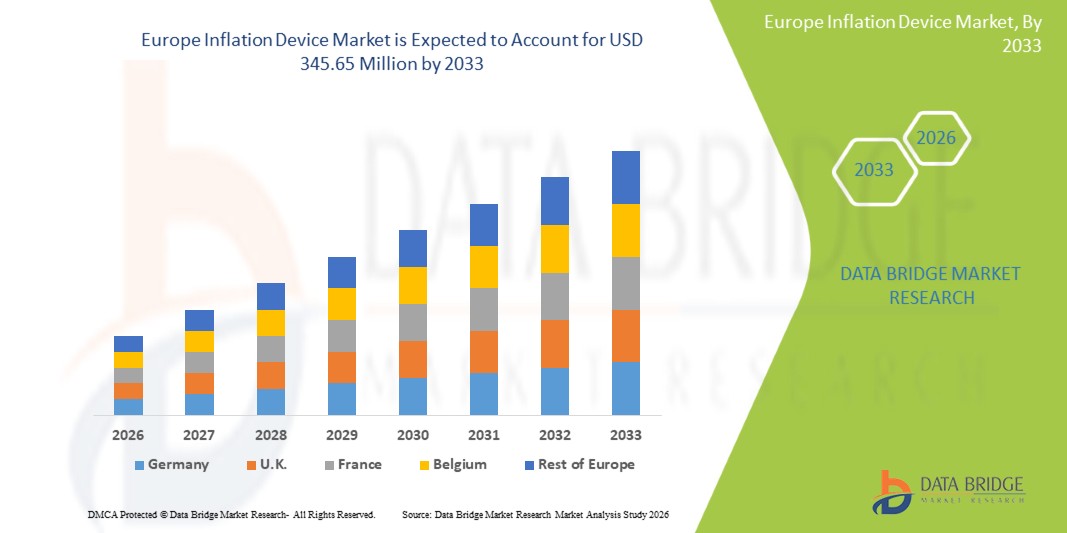

345.65 Million

2025

2033

USD

246.81 Million

USD

345.65 Million

2025

2033

| 2026 –2033 | |

| USD 246.81 Million | |

| USD 345.65 Million | |

| % | |

|

تقسيم سوق أجهزة النفخ في أوروبا، حسب النوع (جهاز نفخ تناظري وجهاز نفخ رقمي)، والسعة (جهاز نفخ بسعة 20 مل، وجهاز نفخ بسعة 25 مل، وجهاز نفخ بسعة 30 مل، وجهاز نفخ بسعة 60 مل)، والتطبيق (طب القلب التداخلي، وإجراءات الأوعية الدموية الطرفية، والأشعة التداخلية، وإجراءات المسالك البولية، وإجراءات الجهاز الهضمي، وغيرها)، والضغط (30 ضغط جوي، و40 ضغط جوي، و55 ضغط جوي، وغيرها)، والوظيفة (زرع الدعامات وتوصيل السوائل)، والمستخدم النهائي (المستشفيات، ومختبرات التدخلات، والعيادات)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، وموزعو الطرف الثالث) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة نفخ الحبوب في أوروبا

- بلغت قيمة سوق أجهزة نفخ العملة في أوروبا 246.81 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 345.65 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.30% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى تزايد انتشار أمراض القلب والأوعية الدموية وارتفاع ضغط الدم في جميع أنحاء الدول الأوروبية، مما يؤدي إلى زيادة الطلب على أجهزة النفخ الدقيقة والموثوقة في المستشفيات والعيادات ومرافق الرعاية الصحية المنزلية.

- علاوة على ذلك، فإن التطورات في تقنيات النفخ الرقمية والآلية، إلى جانب تزايد الوعي بأهمية التشخيص والمراقبة المبكرة، تشجع مقدمي الرعاية الصحية والمرضى على تبني هذه الأجهزة، مما يدعم توسع السوق. كما أن المبادرات الحكومية المتزايدة لتعزيز الرعاية الصحية الوقائية تزيد من تبني أجهزة النفخ في جميع أنحاء المنطقة.

تحليل سوق أجهزة نفخ المعادن في أوروبا

- أصبحت أجهزة النفخ، المستخدمة لقياس ومراقبة ضغط الدم والمساعدة في الإجراءات طفيفة التوغل، ضرورية بشكل متزايد في المستشفيات ومختبرات التدخلات والعيادات نظرًا لدقتها وسهولة استخدامها وتكاملها مع المعدات الطبية الحديثة.

- يعود الطلب المتزايد على أجهزة النفخ في المقام الأول إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية، واضطرابات الأوعية الدموية الطرفية، وغيرها من الأمراض المزمنة في جميع أنحاء أوروبا، إلى جانب زيادة اعتماد الإجراءات التدخلية ومبادرات الرعاية الصحية الوقائية.

- هيمنت ألمانيا على سوق أجهزة نفخ الجسم في أوروبا بحصة إيرادات بلغت 37.9% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لكبرى شركات تصنيع الأجهزة الطبية، حيث قادت المستشفيات ومختبرات التدخلات الطبية عملية التبني.

- من المتوقع أن تكون بولندا أسرع الدول نموًا في سوق أجهزة نفخ الأوعية الدموية في أوروبا خلال الفترة المتوقعة، مدفوعةً بزيادة الاستثمارات في الرعاية الصحية، وارتفاع الوعي بإجراءات القلب والأوعية الدموية الطرفية، وتحديث المرافق الطبية.

- هيمن قطاع أجهزة النفخ الرقمية على سوق أجهزة النفخ في أوروبا بحصة سوقية بلغت 47.2% في عام 2025، مدفوعًا بدقتها العالية وسهولة استخدامها وقدرتها على دعم إجراءات طب القلب التدخلي والأوعية الدموية الطرفية بشكل فعال

نطاق التقرير وتجزئة سوق أجهزة النفخ في أوروبا

|

صفات |

أهم المعلومات حول سوق أجهزة نفخ السجائر في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة نفخ الأحذية في أوروبا

"دمج المراقبة الرقمية والميزات الآلية"

- يُعدّ التكامل المتزايد لميزات المراقبة الرقمية والنفخ الآلي اتجاهًا هامًا ومتسارعًا في سوق أجهزة النفخ في أوروبا، مما يُحسّن الدقة وسهولة الاستخدام وكفاءة سير العمل في البيئات السريرية والتدخلية.

- فعلى سبيل المثال، تسمح أجهزة النفخ الرقمية المزودة بنظام تحكم آلي في الضغط للأطباء بتحديد الضغوط المستهدفة لإجراءات طب القلب التدخلي أو إجراءات الأوعية الدموية الطرفية، مما يقلل من التعديلات اليدوية والأخطاء الإجرائية.

- توفر الأجهزة الرقمية المتقدمة أيضًا مراقبة وتسجيل بيانات في الوقت الفعلي، مما يُمكّن مقدمي الرعاية الصحية من تتبع اتجاهات الضغط وأداء الجهاز، ويدعم اتخاذ قرارات سريرية أفضل وسلامة الإجراءات.

- يتيح دمج الاتصال اللاسلكي والتوافق مع أنظمة السجلات الصحية الإلكترونية نقل بيانات الجهاز بسلاسة لمراقبة المرضى وحفظ السجلات، مما يحسن الكفاءة التشغيلية.

- يدفع هذا التوجه نحو أجهزة النفخ الذكية والآلية والمترابطة إلى زيادة معدلات اعتمادها بين المستشفيات ومختبرات التدخلات الطبية، حيث تقوم شركات مثل Merit Medical بتطوير أجهزة مزودة بميزات التحكم الرقمي الدقيق والنفخ الآلي واتصال البيانات.

- يتزايد الطلب على أجهزة النفخ المزودة بمراقبة رقمية متكاملة وقدرات آلية بسرعة في كل من المستشفيات والعيادات، حيث يولي مقدمو الرعاية الصحية أهمية متزايدة للدقة والكفاءة وسلامة المرضى.

ديناميكيات سوق أجهزة نفخ الحبوب في أوروبا

السائق

"ارتفاع معدل انتشار أمراض القلب والأوعية الدموية والإجراءات التدخلية"

- يُعدّ الانتشار المتزايد لأمراض القلب والأوعية الدموية وارتفاع ضغط الدم واضطرابات الأوعية الدموية الطرفية في أوروبا عاملاً مهماً في زيادة الطلب على أجهزة النفخ في البيئات السريرية والتدخلية.

- فعلى سبيل المثال، في مارس 2025، قدمت شركة بي براون جهاز نفخ رقمي من الجيل التالي لإجراءات طب القلب التدخلي، مصمم لتعزيز الدقة وكفاءة الإجراءات، مما يسلط الضوء على اتجاه اعتماد الأجهزة المتقدمة تقنيًا.

- تسعى المستشفيات ومختبرات التدخلات الطبية إلى الحصول على أجهزة نفخ دقيقة وموثوقة وسهلة الاستخدام لدعم مختلف الإجراءات، بما في ذلك زرع الدعامات وتوصيل السوائل، مما يحفز توسع السوق.

- إن زيادة الوعي بالرعاية الصحية الوقائية والتدخل المبكر يحفز مقدمي الرعاية الصحية على الاستثمار في أجهزة النفخ الآلية والرقمية لتحسين نتائج المرضى

- إن سهولة التحكم الآلي في الضغط، وتسجيل البيانات، والتكامل مع سير العمل السريري، تدفع إلى اعتماد هذه التقنية في المستشفيات والعيادات ومختبرات التدخلات الطبية، في حين أن الاتجاه المتزايد نحو الإجراءات طفيفة التوغل يدعم نمو السوق بشكل أكبر.

- يساهم توسيع البنية التحتية للرعاية الصحية وتحديث المستشفيات في دول مثل ألمانيا وفرنسا وبولندا في زيادة استخدام أجهزة النفخ المتقدمة.

- تحفز المبادرات الحكومية وسياسات السداد التي تدعم الإجراءات التدخلية ورعاية القلب والأوعية الدموية مقدمي الرعاية الصحية على الاستثمار في أجهزة نفخ آلية موثوقة

ضبط النفس/التحدي

"ارتفاع تكاليف الأجهزة وعقبات الامتثال التنظيمي"

- تشكل التكلفة المرتفعة نسبياً لأجهزة النفخ الرقمية والآلية المتقدمة مقارنة بالبدائل اليدوية تحدياً أمام اعتمادها، لا سيما في العيادات الصغيرة أو مرافق الرعاية الصحية الحساسة للسعر.

- فعلى سبيل المثال، قامت بعض المستشفيات في أوروبا الشرقية بتأجيل شراء أجهزة النفخ الرقمية المتطورة بسبب قيود الميزانية واعتبارات التكلفة، على الرغم من مزاياها التشغيلية.

- قد يؤدي الامتثال للوائح الأجهزة الطبية الأوروبية الصارمة، بما في ذلك علامة CE ومعايير ISO، إلى زيادة تكاليف التطوير والتشغيل للمصنعين، مما قد يبطئ من انتشارهم في السوق.

- بالإضافة إلى ذلك، فإن المخاوف المتعلقة بصيانة الأجهزة ومتطلبات المعايرة والتدريب التقني للموظفين قد تعيق اعتمادها، لا سيما في المناطق ذات الخبرة التقنية المحدودة.

- بينما تستقر الأسعار تدريجياً وتدخل أجهزة رقمية بأسعار معقولة إلى السوق، فإن التغلب على التحديات التنظيمية والتكاليف والتدريبية سيكون أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق الأجهزة التي تعاني من التضخم في أوروبا

- قد تشكل مشكلات التوافق بين الأجهزة والأنظمة السريرية الحالية تحديات أمام التكامل السلس، مما يحد من اعتمادها في بعض المستشفيات والعيادات.

- قد يؤدي محدودية الوعي والتدريب بين العاملين في مجال الرعاية الصحية بشأن فوائد أجهزة النفخ الرقمية المتقدمة إلى إبطاء الانتقال من الأنظمة اليدوية إلى الأنظمة الآلية في بعض المناطق.

نطاق سوق أجهزة نفخ الرئة في أوروبا

يتم تقسيم السوق على أساس النوع، والسعة، والتطبيق، والضغط، والوظيفة، والمستخدم النهائي، وقناة التوزيع.

- حسب النوع

استنادًا إلى النوع، ينقسم سوق أجهزة النفخ في أوروبا إلى أجهزة نفخ تناظرية وأجهزة نفخ رقمية. وقد هيمنت أجهزة النفخ الرقمية على السوق بحصة سوقية بلغت 47.2% في عام 2025، مدفوعةً بدقتها العالية، والتحكم الآلي في الضغط، وتوافقها مع الإجراءات التدخلية مثل علاجات القلب والأوعية الدموية الطرفية. تفضل المستشفيات ومختبرات التدخلات الطبية الأجهزة الرقمية للمراقبة الآنية، وتسجيل البيانات، والتكامل مع السجلات الصحية الإلكترونية، مما يُحسّن كفاءة الإجراءات وسلامة المرضى. كما تدعم الأجهزة الرقمية الاتصال اللاسلكي، مما يُتيح نقل البيانات بسلاسة وتكامل سير العمل. وتُعزز الميزات الآلية، مثل زرع الدعامات وإنذارات الضغط، الدقة السريرية. ويُعزز اعتماد الأجهزة الرقمية أيضًا ازدياد الوعي بالإجراءات طفيفة التوغل والرعاية الوقائية. كما تُوفر الأجهزة الرقمية أداءً ثابتًا عبر إجراءات متعددة، مما يُقلل من احتمالية الأخطاء البشرية. ويُعزز الابتكار المستمر من قِبل الشركات المصنعة، بما في ذلك التحليلات التنبؤية والتصاميم المريحة المُحسّنة، هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع أجهزة النفخ التناظرية أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل بساطتها وانخفاض تكلفتها وملاءمتها للعيادات والمستشفيات الصغيرة. تُستخدم الأجهزة التناظرية على نطاق واسع في المراقبة الروتينية والإجراءات غير التدخلية، حيث تحدّ قيود الميزانية من اعتماد الأجهزة الرقمية. وتُقدّر هذه الأجهزة لسهولة استخدامها، وقلة صيانتها، وأدائها الموثوق في البيئات السريرية الأساسية. تتطلب الأجهزة التناظرية تدريبًا تقنيًا بسيطًا، وتتميز بموثوقية عالية في مختلف بيئات المستشفيات. كما أن سعرها المعقول يجعلها جذابة في الأسواق الأوروبية الناشئة. وتستمر الأجهزة التناظرية في الحفاظ على طلب قوي نظرًا للثقة السريرية الراسخة وتوافرها. كما أنها مفضلة في المناطق التي لا يُمكن فيها دمج الأجهزة الرقمية، مما يضمن استمرارية رعاية المرضى.

- حسب الطاقة الاستيعابية

استنادًا إلى السعة، يُقسّم السوق إلى أجهزة نفخ بسعة 20 مل، و25 مل، و30 مل، و60 مل. وقد هيمنت أجهزة النفخ بسعة 30 مل على السوق في عام 2025 نظرًا لتعدد استخداماتها وملاءمتها لمعظم الإجراءات التدخلية، بما في ذلك زرع الدعامات وتوصيل السوائل. تُفضّل المستشفيات ومختبرات التدخلات الطبية أجهزة 30 مل لأنها توفر سعة كافية لإجراءات متعددة دون الحاجة إلى تعديلات متكررة، مما يُحسّن كفاءة سير العمل. تضمن أجهزة 30 مل الموحدة التوافق مع مجموعة واسعة من القسطرات وأدوات التدخل، مما يُبسّط التدريب والاستخدام. وهي تحظى بدعم واسع من الشركات المصنعة، وتُعدّ الخيار الافتراضي في العديد من مرافق الرعاية الصحية الأوروبية. يتميز هذا القطاع بالانتشار السريري الواسع، والموثوقية العالية، والفعالية من حيث التكلفة. كما يدعم توحيد الإجراءات وسهولة الصيانة اعتماد أجهزة 30 مل. وهي مفضلة في كل من التدخلات الروتينية والمعقدة، مما يجعلها خيارًا متعدد الاستخدامات للمستشفيات.

من المتوقع أن يشهد قطاع أجهزة النفخ سعة 60 مل أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً لتزايد استخدامها في الإجراءات التدخلية المعقدة التي تتطلب كميات أكبر من السوائل أو عمليات نفخ متتابعة. وتُفضّل الأجهزة ذات السعة الكبيرة في إجراءات أمراض القلب المتقدمة والأوعية الدموية الطرفية. تُقلل هذه الأجهزة من الحاجة إلى دورات النفخ المتكررة، مما يوفر الوقت ويُحسّن كفاءة الإجراءات. ويُعزز هذا التوجه انتشار مراكز التدخلات عالية الحجم في جميع أنحاء أوروبا. توفر الأجهزة ذات السعة الكبيرة مرونةً لإجراءات متعددة الخطوات وتدخلات أطول. ويتزايد الطلب عليها في المختبرات المتخصصة حيث تتطلب الإجراءات المعقدة أجهزةً موثوقةً ذات سعة كبيرة.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى أقسام تشمل طب القلب التداخلي، وإجراءات الأوعية الدموية الطرفية، والأشعة التداخلية، وإجراءات المسالك البولية، وإجراءات الجهاز الهضمي، وغيرها. وقد هيمن قسم طب القلب التداخلي على السوق في عام 2025، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية وتزايد عدد الإجراءات طفيفة التوغل. وتستخدم المستشفيات ومختبرات التداخل على نطاق واسع أجهزة النفخ لتركيب الدعامات، وتوسيع الأوعية الدموية بالبالون، وغيرها من التدخلات القلبية. وتُعدّ الدقة والموثوقية من العوامل الحاسمة، مما يدفع إلى تبني الأجهزة الآلية والرقمية. ويستفيد هذا القسم من دعم قوي من حيث التغطية التأمينية وحجم الإجراءات الكبير في ألمانيا وفرنسا والمملكة المتحدة. كما يُعزز الرصد الرقمي وتسجيل البيانات هيمنة هذا القسم. وتُفضل المستشفيات أيضًا أجهزة طب القلب التداخلي لأغراض التوحيد القياسي وتدريب الموظفين. كما تُسهم التطورات التكنولوجية المتزايدة في مجال التدخلات القلبية في دعم نمو السوق لهذا القسم.

من المتوقع أن يشهد قطاع إجراءات الأوعية الدموية الطرفية أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجة لزيادة الوعي بأمراض الشرايين الطرفية، وارتفاع الطلب على التدخلات الجراحية طفيفة التوغل، واعتماد أجهزة النفخ المتطورة القادرة على دعم مختلف إجراءات الأوعية الدموية. ويُعزى هذا النمو إلى زيادة الاستثمارات في مراكز الأوعية الدموية المتخصصة. تتطلب إجراءات الأوعية الدموية الطرفية دقة متناهية، مما يدفع الطلب على أجهزة النفخ الرقمية المتطورة. كما يُسهم ازدياد انتشار اضطرابات الأوعية الدموية الطرفية بين كبار السن في زيادة الإقبال على هذه الأجهزة. وتقوم المستشفيات بتوسيع خدماتها التدخلية لمعالجة مضاعفات الأوعية الدموية بكفاءة. وتُسهّل أجهزة النفخ الرقمية إجراء عمليات أكثر أمانًا وسرعة في التدخلات الطرفية، مما يُسرّع من وتيرة النمو.

- بالضغط

استنادًا إلى الضغط، يُقسّم السوق إلى فئات 30 ضغط جوي، و40 ضغط جوي، و55 ضغط جوي، وغيرها. هيمنت فئة 30 ضغط جوي على السوق في عام 2025 نظرًا لاستخدامها الواسع في الإجراءات التدخلية القياسية، وتوفيرها ضغطًا كافيًا لمعظم تطبيقات زرع الدعامات وتوصيل السوائل. تُفضّل المستشفيات ومختبرات التدخلات أجهزة 30 ضغط جوي لما تتميز به من أمان واتساق وموثوقية. وهي متوافقة مع معظم القسطرات وأدوات التدخل، مما يجعلها معيارًا في الممارسة السريرية. ويُعزى انتشارها إلى الثقة السريرية القوية وسهولة استخدامها. كما تُسهّل هذه الفئة تدريب الموظفين وتوحيد الإجراءات. تتميز أجهزة 30 ضغط جوي بفعاليتها من حيث التكلفة وتوافرها الواسع، مما يجعلها الخيار المُفضّل لدى معظم المستشفيات الأوروبية. وتجعلها موثوقيتها وبساطتها مثالية للإجراءات الروتينية في المستشفيات الكبيرة والصغيرة على حد سواء.

من المتوقع أن يشهد قطاع أجهزة الضغط العالي (55 ضغط جوي) أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل استخدامها في الإجراءات التي تتطلب ضغطًا عاليًا، مثل جراحات القلب المعقدة والتدخلات الطرفية. وتُعد الأجهزة ذات الضغط العالي ضرورية لإجراء العمليات الجراحية المتقدمة لضمان نجاحها. ويُعزى هذا الإقبال المتزايد إلى ارتفاع عدد التدخلات المعقدة وتوفر تصاميم متطورة للأجهزة. وتُفضل المستشفيات التي تُجري عمليات عالية الخطورة استخدام أجهزة الضغط العالي (55 ضغط جوي) للحفاظ على سلامة العملية. كما يُساهم ازدياد عدد مراكز التدخلات الجراحية المتخصصة في أوروبا في زيادة الطلب على أجهزة الضغط العالي.

- حسب الوظيفة

استنادًا إلى الوظيفة، ينقسم السوق إلى قسمين رئيسيين: زرع الدعامات وتوصيل السوائل. وقد هيمن قسم زرع الدعامات على السوق في عام 2025 نظرًا لاستخدامه الواسع في طب القلب التداخلي والحاجة الماسة إلى دقة متناهية في وضع الدعامات. وتُفضّل المستشفيات بشدة أجهزة النفخ الرقمية المزودة بتحكم آلي وتغذية راجعة فورية لزرع الدعامات، مما يضمن دقة الإجراء. وتولي المستشفيات أولوية قصوى للدقة والسلامة والتكامل مع أنظمة المراقبة السريرية. ويستفيد هذا القسم من التوصيات السريرية القوية التي تُوصي بالنفخ الآلي. ويُعزى الإقبال على هذه الأجهزة إلى ارتفاع معدلات نجاح الإجراءات وانخفاض مخاطر المضاعفات. كما تُحسّن أجهزة زرع الدعامات من كفاءة الإجراءات وتقلل من أخطاء المُشغّل. وتُفضّل المستشفيات ومختبرات التدخلات القلبية أجهزة زرع الدعامات لتوحيد البروتوكولات وضمان إجراءات أكثر أمانًا.

من المتوقع أن يشهد قطاع توصيل السوائل أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على الإجراءات طفيفة التوغل التي تتطلب دقة عالية في إعطاء السوائل، لا سيما في التدخلات الوعائية الطرفية والهضمية. ويدعم هذا النمو التطورات التكنولوجية والتكامل مع أنظمة المراقبة الرقمية. توفر أجهزة توصيل السوائل مرونةً في إجراء التدخلات المتعددة، كما تُحسّن من سلامة الإجراءات. ويشجع الوعي المتزايد بمعايير سلامة المرضى على اعتماد هذه الأجهزة. وتُدمج العيادات والمستشفيات بشكل متزايد أجهزة توصيل السوائل الآلية لرفع كفاءتها.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومختبرات تداخلية، وعيادات. هيمنت المستشفيات على السوق في عام 2025، مدفوعةً بالبنية التحتية المتطورة، وارتفاع حجم العمليات الجراحية، واعتماد أجهزة النفخ الآلية. تُعطي المستشفيات الأولوية للدقة والسلامة والتكامل الرقمي، مما يدعم هيمنتها. كما تُسهّل وفورات الحجم وقنوات الشراء المنظمة اعتماد الأجهزة المتطورة. غالبًا ما تُجري المستشفيات تجارب سريرية وتتبنى التقنيات الجديدة مبكرًا، مما يُعزز حصتها السوقية. ويستفيد هذا القطاع من الاستثمارات المستمرة في معدات التداخل المتقدمة. كما تُوفر المستشفيات التدريب وتُطبّق إجراءات عمل موحدة، مما يزيد الاعتماد على الأجهزة الآلية.

من المتوقع أن يشهد قطاع مختبرات التدخلات الجراحية أسرع نمو له خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد عدد الإجراءات الجراحية المتخصصة طفيفة التوغل. ويُعزى هذا النمو إلى الاستثمار في البنية التحتية الخاصة بكل إجراء، واعتماد أجهزة عالية الدقة. وتستفيد مختبرات التدخلات الجراحية من تكامل الأجهزة الرقمية، وكفاءة سير العمل، وتقليل مدة الإجراءات. كما يُسهم ارتفاع عدد الإجراءات الجراحية والخدمات الوعائية المتخصصة في نمو هذا القطاع. ويتجه القطاع بشكل متزايد نحو اعتماد الأجهزة الآلية عالية السعة لتحقيق نتائج أفضل للمرضى.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، وموزعين خارجيين. وقد هيمنت المناقصات المباشرة على السوق في عام 2025 نظرًا لعمليات الشراء واسعة النطاق التي قامت بها المستشفيات ومختبرات التدخلات الطبية عبر العقود المؤسسية والمناقصات الحكومية. تُسهّل المناقصات المباشرة بناء علاقات مع الموردين، والتفاوض على الأسعار، وإبرام اتفاقيات خدمة طويلة الأجل. وتستفيد المستشفيات من باقات متكاملة تشمل التدريب والصيانة والضمان. كما يُعزز اعتماد هذه التقنية سلاسل التوريد الموثوقة وكفاءة عمليات الشراء. وتُفضّل المناقصات المباشرة للأجهزة الرقمية عالية القيمة ذات احتياجات الصيانة المعقدة، إذ تضمن هذه القناة التسليم والدعم في الوقت المناسب، والامتثال للمعايير التنظيمية.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل توسع نطاق وصولهم إلى العيادات الصغيرة والمستشفيات الناشئة. يتيح الموزعون الوصول إلى الأجهزة التناظرية والرقمية في جميع أنحاء أوروبا. ويدعم هذا النمو توسيع البنية التحتية للرعاية الصحية وشبكات التوزيع لتشمل المناطق التي تعاني من نقص الخدمات. كما يقدم الموزعون الدعم الفني والتدريب للمرافق الصغيرة، مما يعزز تبني هذه الأجهزة. ويسهلون عمليات الشراء الفعالة من حيث التكلفة للمستشفيات والعيادات الصغيرة. وتساهم الشراكات المتزايدة بين الموزعين والمصنعين في تعزيز توافر الأجهزة وزيادة انتشارها في السوق.

تحليل إقليمي لسوق أجهزة نفخ المعادن في أوروبا

- هيمنت ألمانيا على سوق أجهزة نفخ الجسم في أوروبا بحصة إيرادات بلغت 37.9% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لكبرى شركات تصنيع الأجهزة الطبية، حيث قادت المستشفيات ومختبرات التدخلات الطبية عملية التبني.

- تُولي المستشفيات ومختبرات التدخلات الطبية في ألمانيا أهمية بالغة للدقة والموثوقية وقدرات المراقبة الآنية التي توفرها أجهزة النفخ الحديثة، والتي تعزز سلامة الإجراءات، وتحسن كفاءة سير العمل، وتدعم التكامل مع السجلات الصحية الإلكترونية.

- تُعدّ فرنسا والمملكة المتحدة سوقين مهمتين في المنطقة، حيث يُعطي مقدمو الرعاية الصحية الأولوية للأجهزة عالية الدقة في طب القلب التدخلي، وإجراءات الأوعية الدموية الطرفية، والجراحات طفيفة التوغل، مما يدعم نتائج سريرية متسقة في جميع المستشفيات الكبرى.

نظرة معمقة على سوق أجهزة تضخيم الهواء في ألمانيا

استحوذ سوق أجهزة نفخ القلب في ألمانيا على الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع حجم العمليات الجراحية، والتركيز على الدقة السريرية. وتُعطي المستشفيات والعيادات المتخصصة الأولوية للأجهزة عالية الدقة في إجراءات طب القلب التداخلي، والأوعية الدموية الطرفية، والأشعة. كما يدعم تبني هذه الأجهزة سياسات التأمين الصحي، والمبادرات الحكومية لرعاية القلب والأوعية الدموية، وتفضيل الأجهزة المتطورة تقنيًا ذات إمكانيات المراقبة الرقمية.

نظرة عامة على سوق أجهزة نفخ المعادن في فرنسا

من المتوقع أن يشهد سوق أجهزة النفخ في فرنسا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بزيادة حجم العمليات الجراحية في مجال طب القلب التداخلي وعلاجات الأوعية الدموية الطرفية. وتتبنى المستشفيات والعيادات أجهزة النفخ الرقمية لضمان كفاءة العمليات، وتقليل الأخطاء، وتعزيز سلامة المرضى. كما أن تزايد الوعي بالتدخلات الجراحية طفيفة التوغل، بالإضافة إلى أنظمة التعويض الداعمة، يشجع على تبني هذه الأجهزة. وتشهد فرنسا أيضًا تحولًا مستمرًا من الأجهزة التناظرية إلى الرقمية، لا سيما في مراكز الرعاية الصحية الحضرية.

نظرة معمقة على سوق أجهزة تضخيم الهواء في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة نفخ الأوعية الدموية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتزايد عدد عمليات القلب والأوعية الدموية والطلب المتزايد على الأجهزة الآلية عالية الدقة. وتركز المستشفيات على دمج هذه الأجهزة مع السجلات الصحية الإلكترونية وأنظمة المراقبة الآنية، مما يدعم كفاءة سير العمل وتوحيد الإجراءات. كما أن اعتماد أجهزة نفخ الأوعية الدموية الرقمية في مختبرات التدخلات الطبية يحفزه أيضًا التوجيهات السريرية التي تؤكد على السلامة والدقة. وتدعم البنية التحتية المتطورة للرعاية الصحية في البلاد وقوتها العاملة الماهرة هذا النمو المستدام.

نظرة عامة على سوق أجهزة تضخيم الهواء في بولندا

من المتوقع أن يشهد سوق أجهزة نفخ الأوعية الدموية في بولندا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية، وتحديث المستشفيات، وارتفاع عدد العمليات الجراحية. وتتبنى المستشفيات والعيادات تدريجيًا أجهزة النفخ الرقمية والآلية لتحسين دقة العمليات وسلامتها وكفاءتها التشغيلية. كما تدعم مبادرات الحكومة لتوسيع نطاق الإجراءات طفيفة التوغل وبرامج تدريب العاملين في مجال الرعاية الصحية هذا التوجه. ويشهد السوق تحولًا من الأجهزة التناظرية إلى الرقمية، لا سيما في المستشفيات الحضرية ومراكز التدخلات المتخصصة. وتبرز بولندا كإحدى أسرع الأسواق نموًا في أوروبا الشرقية نظرًا لارتفاع الوعي بأمراض القلب والأوعية الدموية وتزايد إمكانية الوصول إلى التكنولوجيا الطبية المتقدمة.

حصة سوق أجهزة نفخ الرئة في أوروبا

تتصدر شركات راسخة صناعة أجهزة نفخ الأحذية في أوروبا، ومنها:

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- بي براون إس إي (ألمانيا)

- كوك (الولايات المتحدة)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- شركة كونميد (الولايات المتحدة الأمريكية)

- شركة ميريت ميديكال سيستمز (الولايات المتحدة الأمريكية)

- كاردينال هيلث (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- شركة تيرومو (اليابان)

- شركة iVascular SLU (إسبانيا)

- مجموعة أجهزة الاستشعار البيولوجية الدولية المحدودة (سويسرا)

- Biotronik SE & Co. KG (ألمانيا)

- شركة فيجون إس إيه إس (فرنسا)

- شركة يو إس إندو فاسكولار المحدودة (الولايات المتحدة الأمريكية)

- شركة أنجيودايناميكس (الولايات المتحدة الأمريكية)

- سي آر بارد (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة نيبرو (اليابان)

ما هي التطورات الأخيرة في سوق أجهزة نفخ الإطارات في أوروبا؟

- في أغسطس 2025، حصلت شركة MicroPort CardioFlow MedTech على علامة CE لموافقة قسطرة البالون Alwide® Plus Balloon Catheter، لتصبح بذلك رابع منتج للشركة يحصل على ترخيص للسوق الأوروبية. يُتيح هذا الترخيص استخدامها في عمليات استبدال الصمام الأبهري عبر القسطرة (TAVI) والإجراءات التدخلية ذات الصلة، مما قد يُعزز الطلب على أجهزة النفخ في جميع أنحاء أوروبا.

- في أغسطس 2025، أعلنت شركة جيتينج عن إعادة منح علامة CE للاتحاد الأوروبي لمضخة البالون داخل الأبهر (IABP) من نوع كارديوسيف، بعد تعليق مؤقت منذ مارس 2024. وتأتي هذه الإعادة في أعقاب تحسينات في التصميم وجهود الامتثال التنظيمي، مما يعني أنه يمكن توريد الجهاز مرة أخرى في جميع الدول الحاصلة على علامة CE بحلول الربع الأخير من عام 2025.

- في مايو 2024، أطلقت شركة Merit Medical Systems جهاز النفخ التناظري basixSKY، المصمم للنفخ السريع وسهولة الاستخدام، مما وسّع نطاق منتجاتها المستخدمة في عمليات رأب الأوعية الدموية وتركيب الدعامات. ورغم أن الإطلاق كان في الولايات المتحدة، إلا أن Merit تخدم أسواقًا عالمية، بما في ذلك أوروبا؛ وعادةً ما تؤثر هذه المنتجات الجديدة على ديناميكيات العرض والمنافسة لأجهزة النفخ على الصعيد الدولي.

- شهد السوق الأوروبي لقسطرة البالون غير القابلة للتمدد عالية الضغط نموًا ملحوظًا في أبريل 2024، لا سيما في ألمانيا، حيث تُجرى أعداد كبيرة من العمليات التدخلية مثل رأب الأوعية التاجية عن طريق الجلد (PCI) وزرع الصمام الأبهري عبر القسطرة (TAVI). ويدعم هذا الارتفاع بشكل غير مباشر زيادة الطلب على أجهزة النفخ في جميع أنحاء أوروبا.

- في نوفمبر 2022، أصدرت شركة Merit Medical جهازًا مريحًا آخر، وهو جهاز نفخ basixALPHA، المصمم لتبسيط عملية رأب الأوعية الدموية من خلال التحضير بيد واحدة ونفخ مبسط. يعزز هذا الجهاز نطاق أجهزة النفخ المتاحة عالميًا، وقد يُسرّع من اعتماده في العيادات ومختبرات التدخلات، بما في ذلك المرافق الأوروبية التي تستخدم منتجات دولية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.