Europe Single Use Medical Devices Reprocessing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.47 Billion

USD

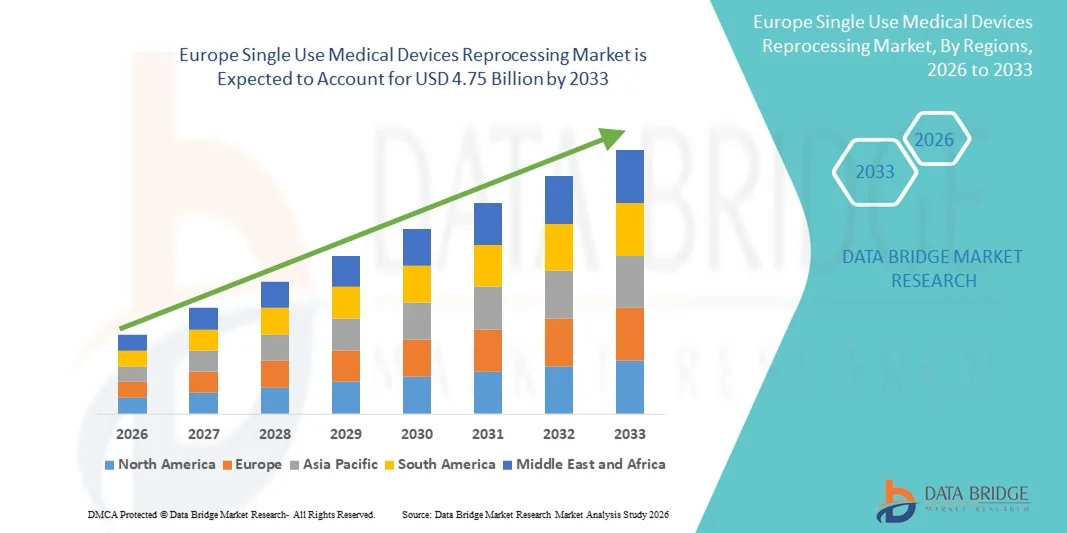

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

تقسيم سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا، حسب نوع المنتج (أجهزة الفئة الأولى وأجهزة الفئة الثانية)، ونطاق السعر (النطاق المرتفع والنطاق المنخفض/الاقتصادي)، والتطبيق (الجراحة العامة، والتخدير، وجراحة المناظير وجراحة العظام، وأمراض القلب، وأمراض الجهاز الهضمي، والمسالك البولية، وأمراض النساء، وغيرها)، والنوع (داخلي وخارجي)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة النهارية، وغيرها)، وقناة التوزيع (B2B وB2C) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

- بلغت قيمة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا 1.47 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.75 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 15.8% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد الضغوط المتعلقة باحتواء تكاليف الرعاية الصحية، ومبادرات الاستدامة، والاعتماد المتزايد لممارسات إعادة المعالجة المنظمة في المستشفيات ومرافق الرعاية الصحية في أوروبا.

- علاوة على ذلك، فإن التركيز المتزايد على المسؤولية البيئية، والحد من النفايات الطبية، والامتثال للأطر التنظيمية الصارمة، يجعل من الأجهزة الطبية المعاد معالجتها للاستخدام الواحد بديلاً آمناً وفعالاً من حيث التكلفة ومستداماً، مما يعزز بشكل كبير نمو السوق الإجمالي.

تحليل سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

- أصبحت إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا، والتي تشمل تنظيف وتعقيم واختبار وظائف الأجهزة الطبية التي سبق استخدامها، ممارسة ذات أهمية متزايدة في جميع أنحاء أنظمة الرعاية الصحية الأوروبية، حيث تسعى المستشفيات إلى إيجاد حلول فعالة من حيث التكلفة ومستدامة بيئيًا دون المساس بسلامة المرضى.

- يعود الطلب المتزايد على الأجهزة الطبية أحادية الاستخدام المعاد معالجتها في المقام الأول إلى الضغوط المتزايدة لخفض نفقات الرعاية الصحية، وأهداف الاستدامة الصارمة، والقبول المتزايد لممارسات إعادة المعالجة المعتمدة والمدعومة بالرقابة التنظيمية.

- هيمنت ألمانيا على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا، محققةً أكبر حصة من الإيرادات بنسبة 38.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وأطر تنظيمية قوية، وانتشار واسع النطاق في المستشفيات التي تُولي اهتمامًا كبيرًا لترشيد التكاليف وتقليل النفايات.

- من المتوقع أن تكون بولندا أسرع الدول نمواً خلال الفترة المتوقعة، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة ميزانيات المستشفيات، وتزايد الوعي بالفوائد الاقتصادية والبيئية لإعادة معالجة الأجهزة الطبية.

- هيمنت فئة الأجهزة من الفئة الثانية على السوق بحصة بلغت 57.2% في عام 2025، مدفوعةً بزيادة استخدامها في العمليات الجراحية والتشخيصية المعقدة، وإمكانية توفير التكاليف بشكل أكبر من خلال إعادة المعالجة المعتمدة، ومتطلبات السلامة والأداء الصارمة التي تضمن نتائج موثوقة.

نطاق التقرير وتجزئة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

|

صفات |

إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا: رؤى رئيسية حول السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

التركيز المتزايد على الاستدامة وكفاءة التكلفة

- يتمثل أحد الاتجاهات المهمة والمتسارعة في سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا في التركيز المتزايد على الممارسات المستدامة بيئيًا إلى جانب مبادرات توفير التكاليف، مما يدفع المستشفيات إلى تبني بروتوكولات إعادة معالجة معتمدة للأجهزة الطبية التي تستخدم لمرة واحدة.

- فعلى سبيل المثال، تسمح إعادة معالجة الأجهزة الطبية من الفئة الثانية ذات الحجم الكبير، مثل قسطرة القلب والأوعية الدموية وأدوات الفيزيولوجيا الكهربية ، للمرافق الصحية بتقليل النفايات الطبية بشكل كبير مع الحفاظ على سلامة المرضى.

- يجري دمج تقنيات التعقيم المتقدمة واختبارات الأداء الوظيفي في عمليات إعادة المعالجة، مما يتيح إعادة استخدام الأجهزة بأمان مع أداء ثابت ويقلل من تكاليف الشراء للمستشفيات.

- لا تساهم هذه الممارسات في تحسين الكفاءة التشغيلية فحسب، بل تدعم المستشفيات أيضاً في تحقيق أهداف الاستدامة التنظيمية والبيئية، بما في ذلك توجيهات الاتحاد الأوروبي بشأن الحد من النفايات.

- يُعيد هذا التوجه تشكيل استراتيجيات الشراء وسياسات المستشفيات، حيث يقوم الموردون بتطوير حلول تتماشى مع مبادرات الرعاية الصحية الخضراء وبروتوكولات السلامة الموحدة.

- من المتوقع أن يزداد الطلب على الأجهزة الطبية المعاد معالجتها ذات الاستخدام الواحد في التطبيقات الجراحية والتشخيصية، حيث تسعى المستشفيات بشكل متزايد إلى تحقيق التوازن بين التحكم في التكاليف وتقديم رعاية عالية الجودة للمرضى.

- فعلى سبيل المثال، تستفيد المستشفيات من أنظمة المراقبة التي تدعمها تقنية إنترنت الأشياء لتتبع استخدام الأجهزة ودورة حياتها، مما يضمن جداول إعادة معالجة مُحسّنة وكفاءة تشغيلية.

- يتزايد التعاون بين مصنعي الأجهزة الطبية ومقدمي خدمات إعادة المعالجة المعتمدين، مما يتيح اعتمادًا أوسع للأجهزة المعاد معالجتها الآمنة والمعتمدة.

ديناميكيات سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

السائق

تزايد الضغوط لخفض تكاليف الرعاية الصحية والنفايات الطبية

- يُعدّ تزايد العبء المالي على أنظمة الرعاية الصحية والحاجة إلى تحسين الميزانيات التشغيلية دافعًا رئيسيًا لاعتماد الأجهزة الطبية المعاد معالجتها ذات الاستخدام الواحد في أوروبا.

- فعلى سبيل المثال، تقوم المستشفيات في ألمانيا وفرنسا بتطبيق برامج إعادة معالجة معتمدة للأجهزة من الفئة الثانية لخفض تكاليف الشراء وتقليل الإنفاق على الأجهزة الطبية التي تستخدم لمرة واحدة.

- توفر الأجهزة المعاد معالجتها مستوى أمان وأداء مماثلًا للأجهزة الجديدة، مما يسمح للمستشفيات بالحفاظ على جودة رعاية عالية مع تقليل النفقات غير الضرورية.

- علاوة على ذلك، تتبنى مؤسسات الرعاية الصحية بشكل متزايد ممارسات الاقتصاد الدائري لتقليل النفايات الطبية، مما يجعل إعادة المعالجة عنصرًا أساسيًا في عمليات الرعاية الصحية المستدامة.

- إن الجمع بين خفض التكاليف والمسؤولية البيئية يدفع المستشفيات إلى الاستثمار في حلول إعادة المعالجة الداخلية والخارجية

- كما تدعم برامج إعادة المعالجة المعتمدة الامتثال للأطر التنظيمية، مما يضمن تلبية المستشفيات لمعايير السلامة والجودة الصارمة للاتحاد الأوروبي مع الاستفادة من وفورات التكاليف.

- فعلى سبيل المثال، تتيح الشراكات المتنامية بين المستشفيات وشركات إعادة المعالجة المعتمدة للمرافق الصحية الصغيرة الوصول إلى حلول إعادة معالجة فعالة من حيث التكلفة دون الحاجة إلى الاستثمار في معدات معقدة.

- تساهم حملات التوعية المتزايدة وبرامج التدريب للعاملين في المستشفيات حول فوائد وسلامة الأجهزة المعاد معالجتها في دفع اعتماد السوق في جميع أنحاء أوروبا

ضبط النفس/التحدي

الامتثال التنظيمي ومخاوف السلامة

- تشكل التحديات المتعلقة بالمتطلبات التنظيمية الصارمة ومخاطر السلامة المحتملة عوائق أمام التبني الواسع النطاق للأجهزة الطبية المعاد معالجتها ذات الاستخدام الواحد

- فعلى سبيل المثال، يجب على المستشفيات الالتزام بمعايير لائحة الأجهزة الطبية الأوروبية (MDR)، والتي تتطلب التحقق الصارم والتوثيق وإمكانية التتبع للأجهزة المعاد معالجتها.

- قد تجعل المخاوف بشأن أداء الأجهزة، والتلوث المتبادل، ومكافحة العدوى بعض مقدمي الرعاية الصحية مترددين في اعتماد الأجهزة المعاد معالجتها للإجراءات الحرجة.

- يُعد ضمان التعقيم المتسق، واختبار الأداء الوظيفي، والالتزام بإرشادات الشركة المصنعة أمرًا بالغ الأهمية للحفاظ على الثقة السريرية وسلامة المرضى.

- قد يشكل الاستثمار الأولي المرتفع في معدات إعادة المعالجة المتقدمة أو شراكات التعهيد عائقًا ماليًا أمام المستشفيات أو العيادات الصغيرة.

- يُعد التغلب على هذه التحديات من خلال البروتوكولات الموحدة والامتثال التنظيمي وتدريب موظفي المستشفيات أمراً ضرورياً لتحقيق نمو مستدام في السوق وقبول أوسع.

- فعلى سبيل المثال، تخلق الاختلافات في اللوائح الوطنية عبر الدول الأوروبية تعقيدًا لمقدمي الرعاية الصحية في مختلف البلدان الذين يسعون إلى ممارسات إعادة معالجة موحدة.

- قد تحدّ المخاوف من المسؤولية القانونية المحتملة والخوف من التداعيات القانونية في حالة فشل الجهاز من اعتماده على الرغم من ثبوت سلامة وأداء الأجهزة المعاد معالجتها

نطاق سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

يتم تقسيم السوق على أساس نوع المنتج، ونطاق السعر، والتطبيق، والنوع، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة من الفئة الأولى وأجهزة من الفئة الثانية. وقد هيمنت أجهزة الفئة الثانية على السوق بحصة إيرادات بلغت 57.2% في عام 2025، مدفوعةً باستخدامها الواسع في العمليات الجراحية والتشخيصية المعقدة. تُفضّل المستشفيات أجهزة الفئة الثانية لإعادة المعالجة نظرًا لتكلفتها الأعلى مقارنةً بأجهزة الفئة الأولى، مما يُتيح إمكانية توفير كبيرة في التكاليف عند إعادة معالجتها. إضافةً إلى ذلك، تخضع أجهزة الفئة الثانية لاختبارات وظيفية وأخرى تتعلق بالسلامة صارمة أثناء إعادة المعالجة، مما يضمن موثوقيتها والتزامها بلوائح الأجهزة الطبية الأوروبية. يزداد الطلب على أجهزة الفئة الثانية بشكل خاص في تطبيقات أمراض القلب وجراحة العظام وأمراض الجهاز الهضمي، حيث تكون أحجام العمليات الجراحية كبيرة. كما تستفيد أجهزة الفئة الثانية من زيادة اعتمادها من قِبل مرافق إعادة المعالجة الداخلية والخارجية على حدٍ سواء، وذلك بفضل بروتوكولات إعادة المعالجة الموحدة وطرق التعقيم المعتمدة. يُركّز المصنّعون ومقدّمو خدمات إعادة المعالجة بشكل متزايد على أجهزة الفئة الثانية للاستفادة من مزيج الكفاءة في التكلفة والامتثال التنظيمي وضمانات السلامة.

من المتوقع أن يشهد قطاع الأجهزة الطبية من الفئة الأولى أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في العيادات الصغيرة ومراكز الجراحة النهارية. تتميز هذه الأجهزة بانخفاض تكلفتها وبساطة تصميمها، مما يجعلها أكثر سهولة في إعادة المعالجة في المرافق ذات الميزانيات والبنية التحتية المحدودة. كما يدعم هذا الانتشار السريع زيادة الوعي بممارسات الرعاية الصحية المستدامة وفوائدها البيئية. فعلى سبيل المثال، تتيح إعادة معالجة الأجهزة الطبية من الفئة الأولى ذات الاستخدام المكثف، مثل قسطرات التشخيص وأدوات الجراحة البسيطة، للمستشفيات الصغيرة خفض تكاليف الشراء والمساهمة في الحد من النفايات. ويُعزز نمو هذا القطاع أيضًا الحوافز والإرشادات الحكومية التي تشجع على إعادة الاستخدام الآمن لهذه الأجهزة وفقًا لإجراءات معتمدة. بالإضافة إلى ذلك، يُسهم تزايد عدد عمليات العيادات الخارجية والعمليات الجراحية البسيطة في جميع أنحاء أوروبا في خلق طلب قوي على حلول إعادة معالجة هذه الأجهزة.

- حسب النطاق السعري

استنادًا إلى نطاق السعر، يُقسّم السوق إلى فئتين: الفئة العليا والفئة الدنيا/الاقتصادية. هيمنت الفئة العليا على السوق في عام 2025، مستحوذةً على الحصة الأكبر من الإيرادات، حيث تُعطي المستشفيات والمراكز الجراحية الأولوية للأجهزة عالية القيمة لإعادة معالجتها نظرًا للوفورات الكبيرة في التكاليف التي يُمكن تحقيقها على معدات الفئة الثانية باهظة الثمن. تستفيد الأجهزة عالية القيمة، مثل قسطرة القلب والأوعية الدموية والمناظير وزراعات العظام، بشكلٍ كبير من إجراءات إعادة المعالجة المُعتمدة، والتي تضمن السلامة والفعالية والامتثال للوائح. كما تتوافق إعادة معالجة الأجهزة عالية القيمة مع مبادرات الاستدامة في المستشفيات، حيث يُقلل الحد من التخلص من الأجهزة باهظة الثمن من الأثر البيئي والنفقات التشغيلية. تُفضل المستشفيات التي لديها وحدات إعادة معالجة داخلية أو خارجية الأجهزة عالية القيمة لتعظيم العائد على الاستثمار، بينما يُركز الموردون ومقدمو الخدمات على تقديم بروتوكولات شاملة وأنظمة تتبع لهذه الأجهزة. تُعزز تقنيات التعقيم المتقدمة وبروتوكولات الاختبار الصارمة الثقة في الأجهزة عالية القيمة المُعاد معالجتها، مما يُشجع على اعتمادها على نطاق أوسع.

من المتوقع أن يشهد قطاع الأجهزة الطبية منخفضة التكلفة/الاقتصادية أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد اعتماد إعادة المعالجة في مرافق الرعاية الصحية الصغيرة والدول الأوروبية الناشئة. وتُعاد معالجة الأجهزة منخفضة التكلفة، مثل الأدوات الجراحية الأساسية وأدوات التشخيص، بشكل متزايد لخفض التكاليف الإجمالية وتقليل النفايات. ويُعزى نمو هذا القطاع إلى ازدياد عدد الإجراءات التي تُجرى للمرضى الخارجيين، والعيادات الصغيرة، ومراكز الرعاية الصحية الأولية التي تسعى إلى حلول فعّالة من حيث التكلفة وصديقة للبيئة. فعلى سبيل المثال، تُطبّق العديد من العيادات في بولندا والمجر برامج معتمدة لإعادة معالجة الأجهزة منخفضة التكلفة لتحسين النفقات مع الالتزام بمعايير السلامة. كما يُسهم تزايد الوعي بالاستدامة البيئية والمبادرات الحكومية التي تُشجع على إعادة استخدام الأجهزة ذات الاستخدام الواحد في تعزيز اعتماد هذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى الجراحة العامة، والتخدير، وجراحة المناظير وجراحة العظام، وأمراض القلب، وأمراض الجهاز الهضمي، والمسالك البولية، وأمراض النساء، وغيرها. وقد هيمن قطاع أمراض القلب على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بالاستخدام المكثف للأجهزة باهظة الثمن من الفئة الثانية، مثل قسطرة الفيزيولوجيا الكهربية، والدعامات، وقسطرة البالون. وتُفضّل المستشفيات إعادة معالجة أجهزة أمراض القلب لخفض التكاليف التشغيلية مع ضمان سلامة الإجراءات والامتثال للوائح. إن ارتفاع حجم الإجراءات في أقسام أمراض القلب، إلى جانب المعايير التنظيمية الصارمة، يجعل إعادة المعالجة المعتمدة بديلاً فعالاً من حيث التكلفة وآمنًا. فعلى سبيل المثال، طبّقت مستشفيات ألمانية وفرنسية برامج لإعادة معالجة أجهزة أمراض القلب لتحسين النفقات وتقليل النفايات الطبية. كما يستفيد هذا القطاع من التعاون الوثيق بين مُصنّعي الأجهزة ومُعالجيها المُعتمدين.

من المتوقع أن يشهد قطاع التخدير أسرع نمو له بين عامي 2026 و2033، وذلك نتيجةً لزيادة عدد العمليات الجراحية وتزايد استخدام أجهزة التخدير المُعاد معالجتها، مثل أدوات إدارة مجرى الهواء والقسطرات. وتُفضل العيادات الصغيرة ومراكز الجراحة النهارية بشكل متزايد استخدام أجهزة التخدير المُعاد معالجتها لترشيد التكاليف وتعزيز الاستدامة. فعلى سبيل المثال، تتبنى المستشفيات في بولندا وإيطاليا برامج إعادة معالجة أجهزة التخدير لتقليل استخدام المواد المُستهلكة وتحسين سلاسل التوريد. كما يُساهم نمو الجراحات طفيفة التوغل في زيادة الطلب في هذا القطاع. بالإضافة إلى ذلك، يُحفز تزايد الوعي ببروتوكولات إعادة المعالجة المُعتمدة وفوائدها البيئية استخدام أجهزة التخدير في مختلف مرافق الرعاية الصحية الأوروبية.

- حسب النوع

يُقسّم السوق، بحسب نوع الخدمة، إلى قسمين: الخدمة الداخلية والخدمة الخارجية. وقد هيمنت الخدمة الداخلية على السوق بحصة الإيرادات الأكبر في عام 2025، حيث تُفضّل المستشفيات الكبيرة والمراكز الجراحية الإشراف المباشر على إعادة معالجة الأجهزة عالية القيمة. تُمكّن إعادة المعالجة الداخلية المستشفيات من ضمان الالتزام الصارم ببروتوكولات التعقيم، والامتثال للوائح، وتتبّع الأجهزة. فعلى سبيل المثال، تستطيع المستشفيات الألمانية التي تمتلك وحدات إعادة معالجة داخلية مراقبة دورة حياة الأجهزة وفحوصات الجودة، ما يضمن موثوقيتها وسلامتها. ويستفيد هذا القطاع من ارتفاع حجم العمليات الجراحية في أوروبا، ما يجعل تشغيل الوحدات الداخلية للأجهزة من الفئة الثانية والأجهزة عالية الجودة خيارًا اقتصاديًا. كما يجري دمج تقنيات التعقيم والاختبار المتقدمة بشكل متزايد في سير العمل بالمستشفيات، ما يُعزّز اعتمادها.

من المتوقع أن يشهد قطاع التعهيد أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد الإقبال على خدمات إعادة المعالجة المعتمدة من جهات خارجية في المستشفيات الصغيرة والعيادات ومراكز الجراحة النهارية. يتيح التعهيد للمرافق الصحية الوصول إلى بروتوكولات إعادة معالجة معتمدة دون الحاجة إلى استثمار مبالغ طائلة في المعدات أو التدريب. فعلى سبيل المثال، تعتمد المستشفيات في بولندا والمجر وغيرها من الدول الأوروبية الناشئة بشكل متزايد على مزودي خدمات إعادة المعالجة الخارجيين لإدارة التكاليف التشغيلية مع ضمان السلامة. كما أن الشبكة المتنامية من مُعيدي المعالجة المعتمدين في جميع أنحاء أوروبا، إلى جانب الدعم التنظيمي، تُسهم في زيادة الإقبال على حلول التعهيد.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات ومراكز جراحة اليوم الواحد وغيرها. وقد هيمنت المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بارتفاع حجم العمليات الجراحية، وتنوع الأقسام الجراحية، والاستخدام المتكرر للأجهزة عالية التكلفة المناسبة لإعادة المعالجة. تُولي المستشفيات أولويةً قصوى لتوفير التكاليف والامتثال للوائح، مما يجعلها المُتبنّي الرئيسي لحلول إعادة المعالجة المُعتمدة. على سبيل المثال، تستخدم المستشفيات في ألمانيا وفرنسا أجهزة الفئة الثانية المُعاد معالجتها في جراحات القلب والعظام لخفض النفقات وتقليل الهدر. كما يستفيد هذا القطاع من بنية تحتية متطورة لإعادة المعالجة، سواءً داخلية أو خارجية، مما يُتيح إجراء عمليات واسعة النطاق.

من المتوقع أن تشهد مراكز الجراحة النهارية أسرع نمو لها خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لارتفاع عدد العمليات الجراحية التي تُجرى للمرضى الخارجيين، وانخفاض عدد التدخلات الجراحية البسيطة. وتعتمد هذه المراكز بشكل متزايد على الأجهزة المُعاد معالجتها والمُعتمدة لتقليل التكاليف مع الحفاظ على سلامة المرضى. فعلى سبيل المثال، طبّقت مراكز في بولندا وإيطاليا برامج لإعادة معالجة الأجهزة من الفئة الأولى والأجهزة منخفضة التكلفة لتحسين الكفاءة التشغيلية. كما تُشجع الحوافز الحكومية التي تُعزز الممارسات المستدامة والمسؤولية البيئية على تبني هذه البرامج. ويدعم نمو هذا القطاع أيضًا الشراكات مع مزودي خدمات إعادة المعالجة المعتمدين، مما يُتيح للمنشآت الصغيرة الوصول إلى حلول فعّالة من حيث التكلفة.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قطاعين: قطاع الأعمال (B2B) وقطاع المستهلكين (B2C). وقد هيمن قطاع الأعمال على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بعمليات الشراء بالجملة والعقود المُبرمة بين المستشفيات والعيادات ومقدمي خدمات إعادة المعالجة المعتمدين. تتيح قنوات قطاع الأعمال للمرافق الصحية الوصول إلى الأجهزة المُعاد معالجتها والمُعتمدة، والحفاظ على معايير الجودة، وترشيد التكاليف التشغيلية. على سبيل المثال، غالبًا ما تشتري المستشفيات الألمانية أجهزة الفئة الثانية المُعاد معالجتها عبر اتفاقيات قطاع الأعمال مع مقدمي الخدمات المعتمدين لضمان الامتثال وتوفير الأجهزة بشكل مستمر. ويستفيد هذا القطاع من العقود طويلة الأجل، وارتفاع حجم العمليات، وسلاسل التوريد الموحدة.

من المتوقع أن يشهد قطاع البيع المباشر للمستهلكين (B2C) أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد استخدام الأجهزة المُعاد معالجتها في العيادات الصغيرة ومرافق الرعاية الخارجية، التي تشتري الأجهزة بكميات محدودة لتلبية احتياجاتها التشغيلية الفورية. فعلى سبيل المثال، تتجه العيادات الفردية في أوروبا الشرقية بشكل متزايد إلى شراء أجهزة الفئة الأولى والأجهزة الاقتصادية مباشرةً من جهات إعادة المعالجة المعتمدة. وتُسهم سهولة الاستخدام، وكفاءة التكلفة، والوعي المتزايد ببروتوكولات إعادة المعالجة المعتمدة في زيادة الإقبال على قنوات البيع المباشر للمستهلكين. إضافةً إلى ذلك، تظهر منصات رقمية وأسواق إلكترونية للأجهزة المُعاد معالجتها، مما يُسهّل عملية الشراء المباشر للمستهلكين.

تحليل إقليمي لسوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

- هيمنت ألمانيا على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا، محققةً أكبر حصة من الإيرادات بنسبة 38.5% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وأطر تنظيمية قوية، وانتشار واسع النطاق في المستشفيات التي تُولي اهتمامًا كبيرًا لترشيد التكاليف وتقليل النفايات.

- تُعطي المستشفيات في المنطقة الأولوية لخفض التكاليف والاستدامة، وتستفيد من الأجهزة المُعاد معالجتها من الفئة الثانية والأجهزة عالية الجودة لخفض نفقات الشراء مع الحفاظ على سلامة المرضى والامتثال للوائح التنظيمية.

- ويتعزز هذا الحضور القوي في السوق بفضل الأطر التنظيمية الراسخة، والكوادر الطبية الماهرة، والتعاون بين المستشفيات ومقدمي خدمات إعادة المعالجة المعتمدين، مما يجعل ألمانيا رائدة في أوروبا في مجال إعادة معالجة الأجهزة الطبية.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في ألمانيا

استحوذ سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في ألمانيا على الحصة الأكبر من الإيرادات بنسبة 38.5% في عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع معدلات العمليات الجراحية، والاعتماد الواسع لبروتوكولات إعادة المعالجة المعتمدة. وتولي المستشفيات والمراكز الجراحية أولوية قصوى لخفض التكاليف والاستدامة البيئية، مستفيدةً من إعادة معالجة الأجهزة من الفئة الثانية والأجهزة عالية الجودة لترشيد الإنفاق مع ضمان الامتثال للوائح. علاوة على ذلك، يعزز التعاون بين المستشفيات ومقدمي خدمات إعادة المعالجة المعتمدين الكفاءة التشغيلية والسلامة. كما أن التركيز على سلامة المرضى، إلى جانب الالتزام الصارم بلوائح الأجهزة الطبية الأوروبية، يعزز مكانة ألمانيا الرائدة. ويستمر تفضيل المستشفيات لحلول إعادة المعالجة الداخلية والخارجية، إلى جانب الوعي المتزايد بممارسات الرعاية الصحية المستدامة، في دفع نمو السوق.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في فرنسا

من المتوقع أن يشهد سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في فرنسا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع حجم العمليات الجراحية، ومبادرات ضبط تكاليف الرعاية الصحية، وتزايد الوعي البيئي. وتعتمد المستشفيات بشكل متزايد على الأجهزة المُعاد معالجتها في جراحات القلب والجهاز الهضمي والعظام لتقليل النفقات دون المساس بالسلامة. بالإضافة إلى ذلك، تُشجع اللوائح والإرشادات الحكومية التي تُعزز ممارسات إعادة المعالجة الآمنة على تبني هذه التقنية على نطاق أوسع. كما يدعم نظام الرعاية الصحية الراسخ في فرنسا، إلى جانب الاستثمارات في البنية التحتية للمستشفيات وأنظمة التتبع الرقمي للأجهزة، توسع السوق في كل من مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في المملكة المتحدة

من المتوقع أن يشهد سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع أعداد العمليات الجراحية، وضغوط تكاليف الرعاية الصحية، ومبادرات الاستدامة. وتتبنى المستشفيات والمراكز الجراحية برامج إعادة معالجة معتمدة للأجهزة الطبية عالية التكلفة من الفئة الثانية والأجهزة المتطورة لتقليل النفقات التشغيلية والحد من النفايات الطبية. وتساهم حملات التوعية وبرامج التدريب للعاملين في المجال الطبي في تعزيز الثقة بالأجهزة المعاد معالجتها. علاوة على ذلك، تعمل الشراكات بين المستشفيات وجهات إعادة المعالجة المعتمدة من جهات خارجية على توسيع نطاق الوصول إلى مرافق الرعاية الصحية الأصغر حجمًا، مما يدعم نمو السوق. ويستمر التركيز على سلامة المرضى والامتثال للوائح الأوروبية والوطنية في دفع عجلة تبني هذه البرامج.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في بولندا

من المتوقع أن يشهد سوق إعادة معالجة الأجهزة الطبية أحادية الاستخدام في بولندا أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وارتفاع عدد العمليات الجراحية، وزيادة الوعي بالممارسات الموفرة للتكاليف والمستدامة بيئيًا. وتعتمد المستشفيات الصغيرة ومراكز الجراحة النهارية بشكل متزايد على الأجهزة المُعاد معالجتها من الفئة الأولى والأجهزة الاقتصادية لإدارة تكاليف التشغيل بكفاءة. كما تعمل جهات إعادة المعالجة المعتمدة من جهات خارجية على توسيع شبكاتها في البلاد، مما يُتيح إعادة المعالجة المعتمدة للمرافق الصحية الناشئة. وتُساهم السياسات الحكومية التي تُشجع إعادة استخدام الأجهزة بشكل آمن وتبني المستشفيات لممارسات الاقتصاد الدائري في زيادة الطلب.

حصة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا

تتصدر شركات راسخة صناعة إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا، بما في ذلك:

- شركة ستيريس بي إل سي (أيرلندا)

- سترايكر (الولايات المتحدة)

- شركة ميدلاين للصناعات (الولايات المتحدة الأمريكية)

- فانغارد إيه جي (ألمانيا)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- شركة سنتوريون للمنتجات الطبية (الولايات المتحدة الأمريكية)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- شركة أسنت للحلول الصحية (الولايات المتحدة الأمريكية)

- شركة رينو الطبية (الولايات المتحدة الأمريكية)

- شركة شورتك الطبية (الولايات المتحدة)

- شركة NEScientific (الولايات المتحدة الأمريكية)

- شركة الصحة المبتكرة (الولايات المتحدة الأمريكية)

- شركة هيجيا للخدمات الصحية (الولايات المتحدة الأمريكية)

- شركة سوما للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة MediPro لإعادة المعالجة (الولايات المتحدة)

- ريميدكس (الولايات المتحدة)

- شركة أجيليتي هيلث (الولايات المتحدة الأمريكية)

- شركة جيتينج إيه بي (السويد)

- أرجو (السويد)

ما هي التطورات الأخيرة في سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في أوروبا؟

- في نوفمبر 2025، أطلقت فرنسا مشروعًا تجريبيًا لمدة عامين بموجب المرسوم رقم 2025-895 لاختبار استخدام أجهزة طبية مختارة معاد معالجتها للاستخدام لمرة واحدة، بهدف تقييم الآثار الاقتصادية والبيئية وآثار التبني قبل التنفيذ على نطاق أوسع

- في فبراير 2025، أعلنت الدنمارك أنها ستسمح بإعادة معالجة الأجهزة الطبية المصنفة على أنها للاستخدام لمرة واحدة في المستشفيات ابتداءً من 1 يناير 2025، مما يمثل تحولاً كبيراً نحو رعاية صحية مستدامة وفعالة من حيث التكلفة من خلال السماح بإعادة الاستخدام في إطار أطر تنظيمية.

- في ديسمبر 2024، سلطت منظمة "الرعاية الصحية بدون ضرر أوروبا" الضوء على التغيير التشريعي الذي أجرته الدنمارك واهتمام الاتحاد الأوروبي الأوسع بإعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد كخطوة حيوية نحو رعاية صحية أكثر مراعاة للبيئة، مع التركيز على الفوائد البيئية وتقليل النفايات.

- في أبريل 2024، نشرت المديرية العامة للصحة وسلامة الأغذية التابعة للمفوضية الأوروبية دراسة شاملة ولوحة معلومات حول تطبيق المادة 17 من لائحة الاتحاد الأوروبي للأجهزة الطبية (MDR)، والتي توفر بيانات حول كيفية اعتماد إعادة معالجة الأجهزة ذات الاستخدام الواحد وإعادة استخدامها في جميع أنحاء الدول الأعضاء في الاتحاد الأوروبي.

- في مايو 2021، دخلت المادة 17 من لائحة الاتحاد الأوروبي للأجهزة الطبية (MDR) حيز التنفيذ، والتي نصت على أن الكيانات التي تعيد معالجة الأجهزة ذات الاستخدام الواحد تُعتبر جهات مصنعة، ووضعت متطلبات أوروبية موحدة مع السماح في الوقت نفسه بمنح تراخيص اختيارية وطنية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.