Europe Transplant Diagnostics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.30 Billion

USD

3.72 Billion

2025

2033

USD

2.30 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.30 Billion | |

| USD 3.72 Billion | |

| % | |

|

تقسيم سوق تشخيص زراعة الأعضاء في أوروبا، حسب نوع المنتج (أجهزة تشخيص زراعة الأعضاء، وبرامج تشخيص زراعة الأعضاء، وكواشف تشخيص زراعة الأعضاء)، والتكنولوجيا (الفحوصات الجزيئية القائمة على تفاعل البوليميراز المتسلسل، والفحوصات الجزيئية القائمة على التسلسل)، ونوع الزرع (زراعة الأعضاء الصلبة، وزراعة الخلايا الجذعية، وزراعة الأنسجة الرخوة، وزراعة نخاع العظم، وأنواع أخرى من عمليات الزرع)، والتطبيق (التطبيقات التشخيصية، والتطبيقات البحثية)، والمستخدم النهائي (مختبرات الأبحاث والمعاهد الأكاديمية، والمستشفيات ومراكز زراعة الأعضاء، ومقدمو الخدمات التجارية، وغيرهم)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تشخيص زراعة الأعضاء في أوروبا

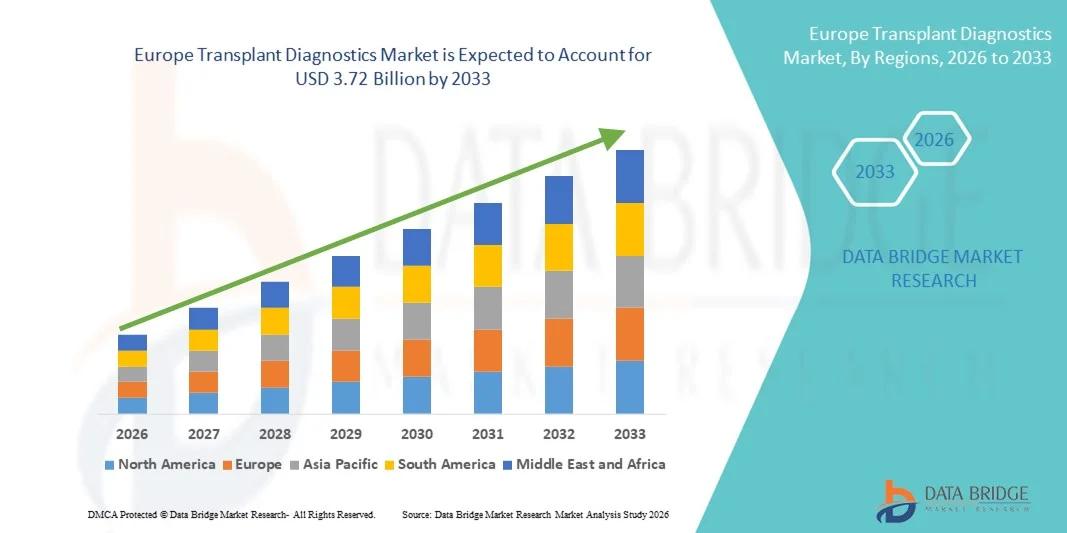

- بلغت قيمة سوق تشخيص عمليات زراعة الأعضاء في أوروبا 2.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.72 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.2% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد البنية التحتية للرعاية الصحية والإنفاق عليها، وزيادة الوعي بالتبرع بالأعضاء وتشخيص عمليات الزرع، والابتكارات التكنولوجية المستمرة في منصات الاختبار، والتي تعزز تقييمات التوافق قبل وبعد الزرع عبر أنظمة الرعاية الصحية الرئيسية في أوروبا.

- علاوة على ذلك، فإن تزايد طلب المرضى على حلول تشخيصية دقيقة وموثوقة وفعالة لضمان نتائج أفضل لعمليات الزرع، بالإضافة إلى المبادرات الحكومية الداعمة وزيادة الاستثمارات في البحث والتطوير، كلها عوامل تجعل تشخيص عمليات الزرع مكونًا أساسيًا من مكونات الرعاية الحديثة لعمليات الزرع، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق تشخيص زراعة الأعضاء في أوروبا

- تُعدّ أدوات التشخيص الخاصة بزراعة الأعضاء، بما في ذلك الأجهزة والبرامج والكواشف، ذات أهمية متزايدة في تحسين معدلات نجاح عمليات زراعة الأعضاء والأنسجة في جميع أنحاء أوروبا. تدعم هذه الحلول الأطباء في مطابقة المتبرع والمتلقي بدقة، ومراقبة نتائج ما بعد الزرع، وتمكين مناهج الطب الدقيق في كل من زراعة الأعضاء الصلبة وزراعة الخلايا الجذعية.

- يعود تزايد استخدام أدوات تشخيص زراعة الأعضاء في المقام الأول إلى تزايد عمليات زراعة الأعضاء، وزيادة الوعي باختبارات التوافق، والتقدم التكنولوجي في الفحوصات الجزيئية القائمة على تفاعل البوليميراز المتسلسل (PCR) والتسلسل، مما يسمح بالكشف بشكل أسرع وأكثر دقة عن أنواع مستضدات الكريات البيضاء البشرية (HLA) والعلامات الجينية.

- هيمنت ألمانيا على سوق تشخيص زراعة الأعضاء في أوروبا عام 2025 بحصة سوقية بلغت 28.5%، مدعومة ببنية تحتية متطورة للرعاية الصحية، وأحجام كبيرة من عمليات زراعة الأعضاء، وحضور قوي لشركات التشخيص التي توفر الأجهزة والكواشف وحلول البرمجيات.

- من المتوقع أن تكون إيطاليا الدولة الأسرع نمواً خلال الفترة المتوقعة، مدفوعة بتحسين البنية التحتية للرعاية الصحية، وارتفاع معدلات التبرع بالأعضاء، وزيادة استخدام الكواشف والأجهزة التشخيصية المتقدمة في المستشفيات ومختبرات الأبحاث.

- هيمنت كواشف التشخيص الخاصة بزراعة الأعضاء على السوق في عام 2025 بحصة سوقية بلغت 45.6%، مدفوعة بدورها الحاسم في كل من تطبيقات التشخيص والبحث.

نطاق التقرير وتجزئة سوق تشخيص زراعة الأعضاء في أوروبا

|

صفات |

رؤى رئيسية حول سوق تشخيص زراعة الأعضاء في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق تشخيص عمليات زراعة الأعضاء في أوروبا

التطورات في الذكاء الاصطناعي والاختبارات الجزيئية عالية الإنتاجية

- يُعدّ دمج الذكاء الاصطناعي والمنصات الجزيئية عالية الإنتاجية اتجاهاً هاماً ومتسارعاً في سوق تشخيص عمليات زراعة الأعضاء في أوروبا، مما يتيح مطابقة أسرع وأكثر دقة بين المتبرع والمتلقي وتحسين المراقبة بعد عملية الزرع.

- فعلى سبيل المثال، يمكن لأنظمة تحديد النمط النسيجي HLA المدعومة بالذكاء الاصطناعي تحليل مجموعات البيانات الجينية المعقدة للتنبؤ بالتوافق بدقة أكبر وتقليل خطر رفض الطعم في عمليات زرع الأعضاء الصلبة والخلايا الجذعية.

- يجري اعتماد التحليلات الجزيئية عالية الإنتاجية والمنصات القائمة على التسلسل لتبسيط سير العمل وتقليل أوقات الاستجابة، مما يدعم التطبيقات التشخيصية والبحثية في المستشفيات ومراكز زراعة الأعضاء.

- يُتيح دمج الذكاء الاصطناعي مع التشخيص الجزيئي الكشف التلقائي عن الحالات الشاذة ونمذجة النتائج التنبؤية، مما يوفر للأطباء رؤى قابلة للتنفيذ لتحسين العلاج المثبط للمناعة ومعدلات نجاح عمليات الزرع.

- يُحدث التوجه نحو أنظمة التشخيص الذكية والأسرع والمتكاملة تحولاً جذرياً في رعاية عمليات زراعة الأعضاء، مما يدفع إلى تبنيها في المستشفيات ومختبرات الأبحاث ومقدمي الخدمات التجارية، حيث يولي أصحاب المصلحة الأولوية للدقة والكفاءة وتحسين نتائج المرضى.

- بالإضافة إلى ذلك، تكتسب أجهزة التشخيص المصغرة والمحمولة زخمًا متزايدًا، مما يسمح بإجراء اختبارات التشخيص السريع وتقييمات التوافق مباشرةً داخل مراكز زراعة الأعضاء.

- فعلى سبيل المثال، تُمكّن المنصات المحمولة القائمة على تقنية تفاعل البوليميراز المتسلسل (PCR) الأطباء في إيطاليا وإسبانيا من إجراء اختبارات ما قبل الزرع في الموقع، مما يقلل التأخيرات ويحسن إدارة المرضى.

ديناميكيات سوق تشخيص زراعة الأعضاء في أوروبا

السائق

ارتفاع عمليات زراعة الأعضاء والطلب على الاختبارات الدقيقة

- يُعدّ تزايد حجم عمليات زرع الأعضاء والخلايا الجذعية في جميع أنحاء أوروبا، إلى جانب الوعي المتزايد باختبارات التوافق، محركًا رئيسيًا لنمو سوق تشخيص عمليات الزرع.

- فعلى سبيل المثال، في عام 2024، اعتمدت مستشفيات كبرى في ألمانيا وفرنسا أنظمة تحديد النمط النسيجي HLA عالية الإنتاجية لدعم برامج زراعة الأعضاء الصلبة المتنامية، مما أدى إلى تسريع اعتماد التشخيص.

- يطالب الأطباء والمستشفيات بإجراء اختبارات دقيقة وسريعة وموثوقة للحد من رفض الطعوم وتحسين نتائج ما بعد الزرع، مما يجعل التشخيصات المتقدمة أدوات أساسية في رعاية زراعة الأعضاء الحديثة.

- علاوة على ذلك، فإن توسع مراكز زراعة الأعضاء التابعة للمستشفيات ومقدمي الخدمات التجارية يحفز اعتماد الفحوصات الجزيئية وتقنيات التسلسل والكواشف التشخيصية في أنواع متعددة من عمليات زراعة الأعضاء.

- فعلى سبيل المثال، مكّن تزايد الاستثمار في مختبرات المستشفيات في إيطاليا وإسبانيا من نشر حلول تشخيصية متكاملة، مما يسمح بإجراء تقييمات أسرع للتوافق قبل عملية الزرع وتخطيط العلاج الشخصي.

- تساهم المبادرات الحكومية المتزايدة ودعم سداد تكاليف تشخيص عمليات الزرع في تشجيع اعتماد هذه التقنيات في جميع أنحاء الدول الأوروبية.

- فعلى سبيل المثال، توفر برامج الرعاية الصحية الوطنية في المملكة المتحدة وألمانيا تغطية لاختبارات HLA المتقدمة والاختبارات الجزيئية، مما يجعلها في متناول المرضى والمستشفيات بشكل أكبر.

ضبط النفس/التحدي

ارتفاع التكاليف وعقبات الامتثال التنظيمي

- تشكل التكلفة العالية لأجهزة التشخيص المتقدمة لعمليات زرع الأعضاء، والكواشف، والمنصات القائمة على التسلسل، عائقًا كبيرًا أمام اعتمادها على نطاق واسع في بعض الدول الأوروبية.

- فعلى سبيل المثال، قد تؤخر المستشفيات الصغيرة ومختبرات الأبحاث في أوروبا الشرقية اعتماد التقنيات الحديثة بسبب محدودية الميزانيات، لا سيما فيما يتعلق بمنصات التشخيص الجزيئي التي تعتمد على الذكاء الاصطناعي أو ذات الإنتاجية العالية.

- تُضيف المتطلبات التنظيمية الصارمة ومعايير الامتثال لتشخيصات زراعة الأعضاء، بما في ذلك شهادات ISO وعلامة CE، تعقيدًا ووقتًا إلى الموافقات على المنتجات، مما يُبطئ من انتشارها في السوق.

- علاوة على ذلك، فإن المخاوف المتعلقة بخصوصية البيانات والتعامل الآمن مع المعلومات الجينية الحساسة ومعلومات المرضى يمكن أن تؤثر على ثقة الأطباء والمرضى في تقنيات التشخيص الجديدة.

- فعلى سبيل المثال، يتعين على شركات مثل Thermo Fisher Scientific و Illumina ضمان الامتثال للائحة العامة لحماية البيانات (GDPR) وغيرها من اللوائح الوطنية أثناء تطبيق التحليلات التنبؤية القائمة على الذكاء الاصطناعي، مما يضيف تحديات تشغيلية وتكاليف إضافية.

- يحدّ محدودية الكوادر الماهرة ومتطلبات التدريب المتخصصة في التشخيص الجزيئي والتشخيص القائم على التسلسل من اعتماد هذه التقنيات في المراكز الصغيرة.

- فعلى سبيل المثال، تحتاج بعض المستشفيات في إيطاليا وإسبانيا إلى توظيف أو تدريب كوادر متخصصة لتشغيل منصات التسلسل الجيني وتحليل مستضدات الكريات البيضاء البشرية عالية الإنتاجية، مما يؤخر التنفيذ ويزيد من التكاليف التشغيلية.

نطاق سوق تشخيص زراعة الأعضاء في أوروبا

يتم تقسيم السوق على أساس نوع المنتج، والتكنولوجيا، ونوع الزرع، والتطبيق، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق تشخيص زراعة الأعضاء في أوروبا إلى أجهزة تشخيص زراعة الأعضاء، وبرامج تشخيص زراعة الأعضاء، وكواشف تشخيص زراعة الأعضاء. وقد هيمن قطاع كواشف تشخيص زراعة الأعضاء على السوق بحصة إيرادات بلغت 45.6% في عام 2025، مدفوعًا بدورها المحوري في كلٍ من تطبيقات التشخيص والبحث. تُعد الكواشف بالغة الأهمية للفحوصات الجزيئية القائمة على تفاعل البوليميراز المتسلسل (PCR) والتسلسل، مما يُتيح إجراء اختبارات دقيقة لتوافق المتبرع والمتلقي. وتعتمد المستشفيات ومراكز زراعة الأعضاء اعتمادًا كبيرًا على الكواشف عالية الجودة لإجراء تحديد دقيق لنمط مستضدات الكريات البيضاء البشرية (HLA) ومطابقة الطعوم. إضافةً إلى ذلك، تُعد الكواشف مواد استهلاكية ذات طلب متكرر، مما يدعم نموًا مطردًا في إيرادات السوق. كما يُعزز التوسع في استخدام التقنيات الجزيئية المتقدمة هيمنة قطاع الكواشف.

من المتوقع أن يشهد قطاع برامج تشخيص زراعة الأعضاء أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتكامل الذكاء الاصطناعي والتحليلات التنبؤية. تتيح حلول البرمجيات تفسير البيانات آليًا، والتنبؤ بالمخاطر، وإعداد التقارير، مما يُحسّن عملية اتخاذ القرارات السريرية. وتعتمد المستشفيات ومراكز الأبحاث بشكل متزايد على هذه البرامج لتبسيط سير العمل، والحد من الأخطاء البشرية، وضمان الامتثال للمعايير التنظيمية. كما تُسهّل البرامج المدعومة بالذكاء الاصطناعي المراقبة عن بُعد ومشاركة البيانات، مما يُعزز الكفاءة التشغيلية. ويُعدّ تزايد الاستثمارات في منصات الصحة الرقمية والطلب على رعاية زراعة الأعضاء المُخصصة من العوامل الرئيسية التي تُحفّز التبني السريع لهذه البرامج.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، ينقسم السوق إلى فحوصات جزيئية تعتمد على تفاعل البوليميراز المتسلسل (PCR) وفحوصات جزيئية تعتمد على التسلسل. وقد هيمنت فحوصات PCR على السوق بحصة بلغت 60% في عام 2025، نظرًا لاستخدامها الواسع في تحديد النمط النسيجي HLA الروتيني واختبارات التوافق. تتميز فحوصات PCR بسرعة إنجاز النتائج، ودقتها العالية، وفعاليتها من حيث التكلفة، مما يجعلها الخيار المفضل للعديد من المستشفيات ومراكز زراعة الأعضاء. وهي متوافقة مع أنواع متعددة من العينات، ويمكن دمجها بسهولة في سير العمل المختبري الحالي. كما أن موثوقيتها المثبتة وموافقاتها التنظيمية تعزز هيمنتها على السوق. وتعتمد المستشفيات التي تُجري عمليات زراعة أعضاء بأعداد كبيرة بشكل خاص على فحوصات PCR لإجراء اختبارات ما قبل الزرع السريعة.

من المتوقع أن يشهد قطاع التحليلات الجزيئية القائمة على التسلسل الجيني أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات في تقنيات التسلسل الجيني من الجيل التالي (NGS). توفر هذه التحليلات رؤى أعمق حول التوافق الجيني، والكشف عن الأليلات النادرة، والتحليل المناعي الجيني الشخصي. ويساهم تزايد استخدامها في التطبيقات البحثية والمستشفيات المتخصصة في تعزيز هذا النمو. كما تدعم هذه التحليلات تطوير نماذج تنبؤية مدعومة بالذكاء الاصطناعي، مما يُحسّن نتائج المرضى. ويُسهم الطلب المتزايد على الطب الدقيق في رعاية عمليات زراعة الأعضاء في تسريع التحول نحو المنصات القائمة على التسلسل الجيني.

- حسب نوع الزرع

استنادًا إلى نوع عملية الزرع، يُقسّم السوق إلى زراعة الأعضاء الصلبة، وزراعة الخلايا الجذعية، وزراعة الأنسجة الرخوة، وزراعة نخاع العظم، وأنواع أخرى من عمليات الزرع. وقد هيمنت زراعة الأعضاء الصلبة على السوق بحصة بلغت 55% في عام 2025، نظرًا لارتفاع عدد عمليات زراعة الكلى والكبد والقلب في جميع أنحاء أوروبا. وتعتمد المستشفيات على التشخيصات الخاصة بعمليات الزرع لضمان التطابق الدقيق بين المتبرع والمتلقي، ولرصد حالة المريض بعد الزرع. كما تُسهم المتطلبات التنظيمية المتعلقة بتوافق الأعضاء وتخفيف المخاطر في زيادة استخدام التشخيصات في زراعة الأعضاء الصلبة. ويستفيد هذا القطاع من التطورات التكنولوجية المستمرة والطلب المتكرر على التشخيصات لأنواع متعددة من الأعضاء. وتُعزز برامج زراعة الأعضاء الراسخة في ألمانيا وفرنسا والمملكة المتحدة من هيمنته على السوق.

من المتوقع أن يشهد قطاع زراعة الخلايا الجذعية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عمليات زراعة الخلايا الجذعية المكونة للدم لعلاج السرطان والاضطرابات الوراثية. تتطلب عمليات زراعة الخلايا الجذعية تطابقًا دقيقًا على المستوى الجزيئي ومستوى مستضدات الكريات البيضاء البشرية (HLA) للحد من داء الطعم ضد المضيف وتحسين معدلات البقاء على قيد الحياة. ويساهم اعتماد التشخيصات المدعومة بالذكاء الاصطناعي وتقنيات التسلسل المتقدمة في تسريع نمو هذا القطاع. كما تُعدّ أنشطة البحث والتطوير المتزايدة في العلاجات الخلوية الشخصية وأطر التعويض الداعمة عوامل نمو إضافية. وتساهم الأسواق الناشئة في إيطاليا وإسبانيا بشكل خاص في التوسع السريع لتشخيص الخلايا الجذعية.

- عن طريق التقديم

استنادًا إلى التطبيقات، ينقسم السوق إلى تطبيقات تشخيصية وتطبيقات بحثية. وقد هيمنت التطبيقات التشخيصية على السوق بحصة بلغت 70% في عام 2025، نظرًا لدورها المحوري في اتخاذ القرارات السريرية المتعلقة بزراعة الأعضاء ومتابعة المرضى بعد الزرع. وتعتمد المستشفيات ومراكز زراعة الأعضاء على التشخيص لضمان توافق الأعضاء المزروعة وسلامة المرضى. كما أن ازدياد حجم عمليات زراعة الأعضاء والرقابة التنظيمية الصارمة يعززان هذا القطاع. وتوفر التطبيقات التشخيصية معلومات عملية للأطباء، مما يُحسّن نتائج المرضى. كما أن الطبيعة الدورية للاختبارات في مرحلتي ما قبل الزرع وما بعده تُعزز الطلب المستمر. وتُسهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا وفرنسا والمملكة المتحدة في دعم هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع تطبيقات البحث أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لفهم التوافق الجيني، والمؤشرات الحيوية الجديدة، ونهج الطب الدقيق. وتعتمد المؤسسات الأكاديمية وشركات الأدوية بشكل متزايد على التحليلات القائمة على التسلسل والبرمجيات المدعومة بالذكاء الاصطناعي لتطوير علاجات جديدة. ويساهم توسع التجارب السريرية ومبادرات البحوث الانتقالية في تسريع تبني هذه التقنيات. ويُعد ارتفاع التمويل المخصص لأبحاث علم الجينوم وزراعة الأعضاء، لا سيما في إيطاليا وإسبانيا، عاملًا رئيسيًا في هذا النمو.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مختبرات الأبحاث والمعاهد الأكاديمية، والمستشفيات ومراكز زراعة الأعضاء، ومقدمي الخدمات التجارية، وغيرهم. وقد هيمنت المستشفيات ومراكز زراعة الأعضاء على السوق بحصة بلغت 65% في عام 2025، مدفوعةً بارتفاع عدد عمليات زراعة الأعضاء والاعتماد المباشر على التشخيص في رعاية المرضى. تُجري المستشفيات فحوصات ما قبل وما بعد زراعة الأعضاء بشكل دوري، مما يضمن استمرار الطلب على الأجهزة والكواشف والبرمجيات. ويتركز استخدام التشخيص المدعوم بالذكاء الاصطناعي والمنصات المتكاملة في شبكات المستشفيات الكبيرة. كما تُعزز متطلبات الامتثال التنظيمي والدقة هيمنة المستشفيات. وتُعدّ مراكز زراعة الأعضاء الرئيسية في ألمانيا وفرنسا من أهم مصادر الإيرادات لهذا القطاع.

من المتوقع أن يشهد قطاع المختبرات البحثية والمؤسسات الأكاديمية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمار في أبحاث الجينوم وعلاجات زراعة الأعضاء المبتكرة. ويستفيد هؤلاء المستخدمون النهائيون من تقنيات التحليل الجزيئي عالي الإنتاجية وتقنيات التسلسل في الأبحاث التطبيقية. كما يُسهم توسع مبادرات الطب الشخصي والتعاون مع مزودي الخدمات التجارية في تسريع النمو. ويدعم ارتفاع التمويل المخصص للبنية التحتية البحثية في إيطاليا وإسبانيا والمملكة المتحدة التبني السريع لهذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة ومبيعات التجزئة وغيرها. وقد هيمنت المناقصات المباشرة على السوق بحصة بلغت 50% في عام 2025، حيث تُفضّل المستشفيات ومراكز زراعة الأعضاء الشراء عبر المناقصات لشراء الأجهزة والكواشف والبرمجيات بكميات كبيرة. ويضمن الشراء عبر المناقصات الامتثال للوائح التنظيمية، واستمرارية الإمداد، وكفاءة التكلفة. وتُفضّل سلاسل المستشفيات الكبيرة في ألمانيا وفرنسا اتفاقيات المناقصات المباشرة لتلبية احتياجات التشخيص المتكررة. كما تُعزّز الشراكات الاستراتيجية مع مُصنّعي أجهزة التشخيص هيمنتها. ويستفيد هذا القطاع من العقود طويلة الأجل التي تضمن إيرادات متكررة للموردين.

من المتوقع أن يشهد قطاع مبيعات التجزئة والقطاعات الأخرى أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بنمو المختبرات الصغيرة والعيادات الخاصة ووحدات التشخيص السريع. ويحتاج هؤلاء المستخدمون النهائيون بشكل متزايد إلى خيارات شراء مرنة للأجهزة والمواد الاستهلاكية. ويدعم تزايد استخدام منصات تفاعل البوليميراز المتسلسل (PCR) المحمولة ومنصات التسلسل نمو قطاع التجزئة. كما يُسهم توسع مزودي الخدمات التجارية الذين يقدمون خدمات التشخيص الخارجية في تسريع نمو هذا القطاع. وتُعد الأسواق الناشئة في إيطاليا وإسبانيا من العوامل الرئيسية المساهمة في سرعة انتشار هذه التقنيات في القطاع.

تحليل إقليمي لسوق تشخيص زراعة الأعضاء في أوروبا

- هيمنت ألمانيا على سوق تشخيص زراعة الأعضاء في أوروبا عام 2025 بحصة سوقية بلغت 28.5%، مدعومة ببنية تحتية متطورة للرعاية الصحية، وأحجام كبيرة من عمليات زراعة الأعضاء، وحضور قوي لشركات التشخيص التي توفر الأجهزة والكواشف وحلول البرمجيات.

- تولي المستشفيات ومراكز زراعة الأعضاء في البلاد أولوية قصوى للمطابقة الدقيقة بين المتبرع والمتلقي، والمتابعة بعد عملية الزرع، ونهج الطب الدقيق، مما يجعل تشخيصات زراعة الأعضاء عنصرًا أساسيًا في رعاية المرضى.

- ويتعزز هذا الانتشار الواسع النطاق بفضل الاستثمارات الكبيرة في البحث والتطوير، والدعم التنظيمي، ووجود شركات تشخيصية رئيسية، مما يجعل ألمانيا السوق الرائدة لكل من أجهزة التشخيص والكواشف.

نظرة عامة على سوق تشخيص زراعة الأعضاء في ألمانيا

هيمنت ألمانيا على سوق تشخيص زراعة الأعضاء في أوروبا عام 2025، محققةً أعلى حصة من الإيرادات بنسبة 28.5%، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، وارتفاع معدلات زراعة الأعضاء، وحضور قوي في مجال البحث والتطوير. وتعتمد المستشفيات ومراكز زراعة الأعضاء على فحوصات تعتمد على تفاعل البوليميراز المتسلسل (PCR)، ومنصات التسلسل، وبرامج مدعومة بالذكاء الاصطناعي لتحقيق مطابقة دقيقة بين المتبرع والمتلقي. كما تُسهم المبادرات الحكومية ودعم التأمين الصحي في تعزيز هذا التوجه في التطبيقات السريرية والبحثية. ويضمن تركيز ألمانيا على الابتكار التكنولوجي والامتثال للوائح التنظيمية دمج حلول التشخيص المتقدمة في برامج زراعة الأعضاء الصلبة والخلايا الجذعية. وتُعدّ ألمانيا أيضاً مركزاً لتطوير كواشف وأجهزة التشخيص، مما يُعزز نمو السوق.

نظرة عامة على سوق التشخيص لزراعة الأعضاء في فرنسا

استحوذ سوق تشخيص زراعة الأعضاء في فرنسا على حصة سوقية بلغت 21.5% في عام 2025، ومن المتوقع أن يشهد نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا ببرامج زراعة الأعضاء الراسخة وزيادة الوعي بأهمية اختبارات التوافق. وتُطبّق المستشفيات ومراكز الأبحاث بشكل متزايد تقنيات تفاعل البوليميراز المتسلسل عالي الإنتاجية واختبارات التسلسل الجيني لتقليل معدلات رفض الأعضاء المزروعة. كما يُساهم التمويل الحكومي وسياسات الرعاية الصحية الداعمة لتبني التشخيصات المتقدمة في توسع السوق. وتشهد فرنسا نموًا في كلٍ من تطبيقات التشخيص والبحث، مع اعتماد منصات برمجية مدعومة بالذكاء الاصطناعي لرفع كفاءة سير العمل. ويُعزز وجود شركات تشخيصية رائدة والتعاون مع المؤسسات الأكاديمية نمو السوق بشكل أكبر.

نظرة عامة على سوق تشخيص زراعة الأعضاء في المملكة المتحدة

استحوذ سوق تشخيص زراعة الأعضاء في المملكة المتحدة على 19% من السوق في عام 2025، ومن المتوقع أن يشهد نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة عمليات زراعة الأعضاء والتركيز على الرعاية الشخصية للمرضى. وتتبنى المستشفيات ومراكز زراعة الأعضاء فحوصات تعتمد على التسلسل الجيني، والتشخيص الجزيئي، وبرامج التحليلات التنبؤية لتحسين نتائج ما بعد الزرع. ويدعم نظام الرعاية الصحية القوي في المملكة المتحدة، وإطاره التنظيمي المتين، وتركيزه على الابتكار، تبني هذه التقنيات في التطبيقات السريرية والبحثية. كما أن ازدياد الوعي بين الأطباء والمرضى حول اختبارات التوافق يُسهم في تعزيز نمو السوق. ويساهم مقدمو الخدمات التجارية أيضًا في زيادة إمكانية الوصول إلى التشخيصات المتقدمة.

نظرة عامة على سوق تشخيص زراعة الأعضاء في إيطاليا

من المتوقع أن يكون سوق تشخيص زراعة الأعضاء في إيطاليا الأسرع نموًا في أوروبا خلال الفترة المتوقعة، مدعومًا بارتفاع معدلات التبرع بالأعضاء، وتوسع مراكز زراعة الأعضاء في المستشفيات، وزيادة استخدام منصات التحليل الجزيئي عالية الإنتاجية والمدعومة بالذكاء الاصطناعي. وتقوم المستشفيات ومختبرات الأبحاث بتطبيق تقنيات التشخيص القائمة على تفاعل البوليميراز المتسلسل (PCR) والتسلسل الجيني بسرعة، وذلك لتطبيقات ما قبل وما بعد زراعة الأعضاء. وتساهم المبادرات الحكومية والاستثمارات المتزايدة في البنية التحتية للرعاية الصحية في تسهيل هذا التوسع. كما يستفيد السوق من التعاون بين المستشفيات والمؤسسات الأكاديمية وشركات التشخيص. ويساهم التحول نحو الطب الشخصي والتشخيص الدقيق في تسريع هذا النمو.

حصة سوق تشخيص زراعة الأعضاء في أوروبا

تتصدر شركات راسخة صناعة تشخيص عمليات زراعة الأعضاء في أوروبا، بما في ذلك:

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة إلومينا (الولايات المتحدة الأمريكية)

- يوروبيو ساينتفيك SE (فرنسا)

- أبوت (الولايات المتحدة)

- بيوميريوكس (فرنسا)

- شركة بيو راد لابوراتوريز (الولايات المتحدة الأمريكية)

- BD (الولايات المتحدة)

- GenDx (هولندا)

- شركة CareDx (الولايات المتحدة الأمريكية)

- إيموكور (إسبانيا)

- Eurofins Scientific SE (لوكسمبورغ)

- شركة هولوجيك (الولايات المتحدة الأمريكية)

- شركة أوميكسون (الولايات المتحدة الأمريكية)

- التشخيصات السريرية للعظام (الولايات المتحدة الأمريكية)

- شركة ناتيرا (الولايات المتحدة الأمريكية)

- داناهر (الولايات المتحدة)

- شركة إف. هوفمان لا روش المحدودة (سويسرا)

- شركة بيوفورتونا المحدودة (المملكة المتحدة)

- شركة بيكمان كولتر (الولايات المتحدة الأمريكية)

- شركة كياجين (هولندا)

ما هي التطورات الأخيرة في سوق تشخيص عمليات زراعة الأعضاء في أوروبا؟

- في أبريل 2025، ركز المؤتمر الأوروبي الثامن والثلاثون لعلم المناعة الوراثية والتوافق النسيجي (EFI 2025) على اختبار AlloSeq HCT عالي الحساسية للكشف عن الكيميرية باستخدام تقنية التسلسل الجيني من الجيل التالي (NGS) لمراقبة عمليات الزرع، مما يعكس التبني الواسع النطاق لأساليب الجيل التالي لمراقبة صحة الطعوم في أوروبا.

- في مارس 2025، كشفت شركة Thermo Fisher Scientific النقاب عن مجموعة One Lambda HybriType HLA Plus Typing Flex، وهي حل متطور لتسلسل الجيل التالي لتحديد النمط النسيجي HLA، مما يعزز عمق الاختبارات المناعية الجينية ويحسن الثقة في مطابقة المتبرع والمتلقي

- في أكتوبر 2023، أطلقت شركة GenDx، التابعة لشركة Eurobio Scientific، تقنية NGS-Turbo®، وهي حل عالي الدقة لتحديد النمط النسيجي HLA مصمم لأجهزة تسلسل Oxford Nanopore، والتي يمكنها تقديم النتائج من عينة الدم إلى تحديد النمط النسيجي HLA النهائي عالي الدقة في غضون ثلاث ساعات فقط، مما يمثل تقدماً كبيراً في سير عمل تشخيص عمليات الزرع.

- في مايو 2022، عرضت شركة CareDx مجموعة منتجاتها AlloSeq القائمة على تقنية التسلسل الجيني من الجيل التالي (NGS)، والتي تشمل AlloSeq Tx17 وTx9 وAlloSeq cfDNA وAlloSeq HCT، في مؤتمر الاتحاد الأوروبي لعلم المناعة الوراثية (EFI) في أمستردام، مسلطة الضوء على حلول الاختبارات الموسعة قبل وبعد عمليات الزرع للمختبرات والأطباء الأوروبيين.

- في أبريل 2021، قدمت شركة CareDx حلولاً تشخيصية مبتكرة قبل وبعد عمليات الزرع، بما في ذلك فحوصات متقدمة لتحديد النمط النسيجي HLA وأدوات مراقبة ما بعد الزرع، وذلك خلال مؤتمر EFI 2021، مما يعزز التزامها بتطوير تشخيصات عمليات الزرع في جميع أنحاء المجتمعات البحثية والسريرية الأوروبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.