Global Acquired Neuromyotonia Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.38 Billion

USD

21.25 Billion

2025

2033

USD

14.38 Billion

USD

21.25 Billion

2025

2033

| 2026 –2033 | |

| USD 14.38 Billion | |

| USD 21.25 Billion | |

| % | |

|

تجزئة سوق علاج التصلب العصبي المكتسب عالميًا، حسب العلاج (مضادات الاختلاج، الكورتيكوستيرويدات الفموية، الأدوية غير الستيرويدية، الأسيتازولاميد، والعلاج بالتبادل البلازمي)، الجرعة (كبسولات، حقن، أقراص، معلق، وغيرها)، طريقة الإعطاء (عن طريق الفم، عن طريق الحقن، الوريد، تحت الجلد، والعضلي)، التشخيص (الفحص البدني، تخطيط كهربية العضلات، فحوصات الدم، فحوصات البول، التصوير بالرنين المغناطيسي، وغيرها)، الأعراض (تقلص العضلات، ضمور العضلات، الترنح، ضعف ردود الفعل، زيادة التعرق، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج التصلب العصبي المكتسب

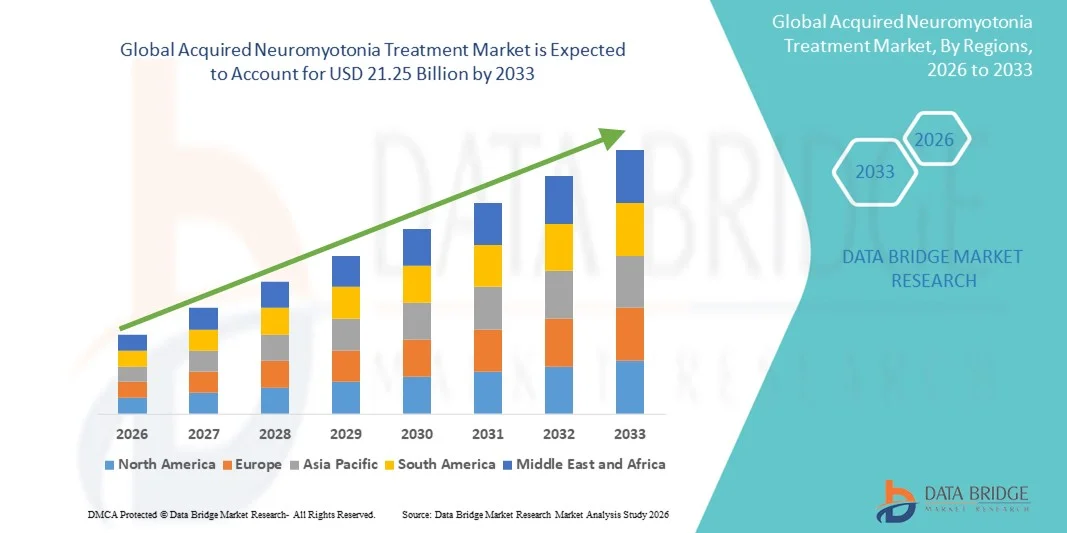

- تم تقييم حجم سوق علاج التصلب العصبي المكتسب العالمي بـ 14.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.25 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.00٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الانتشار المتزايد للاضطرابات العصبية المناعية الذاتية والتقدم في تقنيات التشخيص التي تمكن من الكشف المبكر والدقيق عن توتر العصب العضلي

- علاوة على ذلك، فإن التبني المتزايد للعلاجات المناعية والأجسام المضادة وحيدة النسيلة وعلاجات تبادل البلازما، إلى جانب مبادرات البحث المتنامية لتطوير العلاجات المستهدفة، يعزز نتائج المرضى ويسرع من توسع صناعة علاج العصب العضلي المكتسب.

تحليل سوق علاج التصلب العصبي المكتسب

- يركز علاج توتر العصب المكتسب على إدارة أعراض فرط استثارة الأعصاب من خلال مجموعة من التدخلات الدوائية والعلاجية، بما في ذلك الأدوية المضادة للصرع، والكورتيكوستيرويدات، وعلاج تبادل البلازما، وهي ضرورية لتحسين الوظيفة العصبية العضلية وتقليل انزعاج المريض.

- ينشأ توسع السوق في المقام الأول من خلال زيادة دقة التشخيص من خلال تخطيط كهربية العضلات (EMG) والتصوير بالرنين المغناطيسي، والوعي المتزايد بالاضطرابات العصبية المناعية الذاتية، والتقدم المستمر في تركيبات الأدوية المستهدفة لإدارة الأمراض على المدى الطويل.

- سيطرت أمريكا الشمالية على سوق علاج التصلب العصبي المكتسب بأكبر حصة إيرادات بلغت 39.9% في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتواجد القوي لمراكز طب الأعصاب المتخصصة، والاعتماد المتزايد على العلاجات المعدلة للمناعة والعلاجات العرضية في جميع أنحاء الولايات المتحدة وكندا.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التنبؤ بسبب تحسن إمكانية الوصول إلى التشخيص وتوسيع شبكات المستشفيات وارتفاع الإنفاق على الرعاية الصحية بهدف علاج الاضطرابات العصبية العضلية النادرة.

- سيطرت فئة الأدوية المضادة للاختلاج على سوق علاج التصلب العصبي المكتسب بنسبة 42.4% في عام 2025، مدفوعة بفعاليتها في تثبيت النشاط العصبي وتقليل ارتعاش العضلات وتوافرها على نطاق واسع عبر قنوات توزيع المستشفيات والصيدليات.

نطاق التقرير وتجزئة سوق علاج التصلب العصبي المكتسب

|

صفات |

رؤى رئيسية حول سوق علاج التصلب العصبي المكتسب |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج التصلب العصبي المكتسب

التطورات في العلاج المناعي وعلم الأعصاب الدقيق

- من الاتجاهات المهمة والمتسارعة في سوق علاج تصلب الأعصاب المكتسب عالميًا، التبني المتزايد لأساليب العلاج المناعي وعلم الأعصاب الدقيق، مدفوعًا بفهم أفضل لآليات المناعة الذاتية واختلال وظائف الأعصاب الناتج عن الأجسام المضادة. يُعزز هذا التحول تخصيص العلاج والنتائج السريرية.

- على سبيل المثال، اكتسبت الأبحاث المتعلقة بالأجسام المضادة وحيدة النسيلة التي تستهدف مستضدات قنوات أيونية محددة زخمًا، مما أدى إلى إمكانيات علاجية جديدة تهدف إلى تقليل فرط الاستثارة العصبية وتكرار الأعراض. وبالمثل، يُعتمد بشكل متزايد العلاج بتبادل البلازما والغلوبولين المناعي الوريدي (IVIg) في الحالات المستعصية.

- يُحدث دمج الذكاء الاصطناعي في علم الأعصاب نقلة نوعية في تحسين التشخيص والعلاج من خلال تحليل البيانات الكهربية الفيزيولوجية والتنبؤ بالاستجابات العلاجية. على سبيل المثال، يُساعد تفسير تخطيط كهربية العضل (EMG) بمساعدة الذكاء الاصطناعي الأطباء على اكتشاف الاضطرابات العصبية الدقيقة وتصميم تدخلات مُخصصة لكل مريض.

- إن الاستخدام المتزايد للمؤشرات الحيوية الرقمية وأدوات التصوير العصبي في مراقبة المرضى يدعم تتبع المرض في الوقت الفعلي ويعزز دقة الأنظمة العلاجية المستمرة، مما يحسن نتائج المرضى والكفاءة السريرية

- يُعيد هذا التوجه نحو نماذج علاجية متقدمة مناعيًا وتكنولوجيًا تعريف كيفية إدارة توتر العضلات العصبي، مع التركيز على الرعاية الفردية والتدخل المبكر. ونتيجةً لذلك، يُركز مُبتكرو الأدوية على المواد البيولوجية الجديدة والأدوية المُستهدفة للأجسام المضادة لتعزيز فعاليتها وسلامتها.

- يتزايد الطلب على العلاجات التي توفر دقة أكبر وتحكمًا أفضل في الأعراض وآثارًا جانبية أقل بسرعة في جميع الأسواق العالمية، حيث يعطي المرضى ومقدمو الرعاية الصحية الأولوية بشكل متزايد لحلول العلاج القائمة على الأدلة والمستهدفة والمدعومة بالبيانات.

ديناميكيات سوق علاج التصلب العصبي المكتسب

سائق

ارتفاع معدلات التشخيص والتقدم في علم المناعة العصبية

- إن ارتفاع معدلات تشخيص الاضطرابات العصبية العضلية المناعية الذاتية، إلى جانب التقدم السريع في علم المناعة العصبية، هي عوامل رئيسية تغذي الطلب على علاجات التصلب العصبي المكتسب

- على سبيل المثال، في مارس 2025، ركزت التعاونات البحثية بين معاهد علم الأعصاب الكبرى وشركات التكنولوجيا الحيوية على تحديد الأجسام المضادة للقنوات الأيونية الجديدة، مما يسهل التشخيص المبكر والأكثر دقة لمرض توتر العصب العضلي.

- مع اكتساب المتخصصين في الرعاية الصحية فهمًا أعمق للأصول المناعية الذاتية للحالة، أصبحت العلاجات المستهدفة مثل IVIg والكورتيكوستيرويدات خيارات علاجية مفضلة، مما يحسن تشخيص المريض والنتائج طويلة المدى

- علاوة على ذلك، أدى الاستخدام المتزايد لاختبارات تخطيط كهربية العضلات والأجسام المضادة في البيئات السريرية إلى جعل الكشف المبكر عن المرض أكثر كفاءة، مما أدى إلى بدء العلاج في الوقت المناسب وإدارة الأعراض بشكل أفضل.

- إن اتساع قاعدة المرضى، وتنامي الوعي بين أطباء الأعصاب، وتحسين أطر سداد تكاليف الحالات العصبية العضلية النادرة، كلها عوامل تُسرّع نمو السوق. ومن المتوقع أن يُوسّع دمج مبادرات البحث المتقدمة والتجارب السريرية الخيارات العلاجية في السنوات القادمة.

- علاوة على ذلك، تعمل المبادرات الحكومية لدعم أبحاث الأمراض النادرة وإدراج الاضطرابات العصبية العضلية ضمن خطط التغطية الصحية الوطنية على خلق سبل نمو جديدة للوصول إلى العلاج.

- من المتوقع أن يؤدي التعاون المتزايد بين المستشفيات ومصنعي الأدوية لتبسيط التجارب السريرية وقنوات توزيع الأدوية إلى تعزيز توافر العلاج وتبنيه في جميع أنحاء العالم.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوعي السريري المحدود

- تشكل التكلفة العالية المرتبطة بالعلاجات المناعية، والغلوبيولين المناعي الوريدي، وعلاج تبادل البلازما عائقًا كبيرًا أمام التبني على نطاق واسع، وخاصة في أنظمة الرعاية الصحية النامية ذات الميزانيات المحدودة

- على سبيل المثال، يمكن أن تصبح أنظمة العلاج المطولة التي تتطلب دورات متكررة من العلاج المناعي عبئًا ماليًا على المرضى، مما يحد من الوصول إلى الرعاية الفعالة ويقلل من معدلات الالتزام.

- إن الوعي السريري المحدود والخبرة التشخيصية في الاضطرابات العصبية العضلية المناعية الذاتية النادرة يعيق الكشف المبكر والعلاج، مما يؤدي إلى انتشار غير مُبلغ عنه وتأخير التدخل

- بالإضافة إلى ذلك، تؤدي التفاوتات الإقليمية في البنية التحتية للرعاية الصحية ونقص المتخصصين المدربين في طب الأعصاب إلى تفاقم فجوات العلاج، وخاصة في البلدان المنخفضة والمتوسطة الدخل.

- إن الافتقار إلى إرشادات العلاج الموحدة وعدم إدراج مرض التوتر العصبي المكتسب بشكل كافٍ في برامج الأمراض النادرة يخلق حواجز إضافية أمام الرعاية المستمرة للمرضى

- إن التغلب على هذه التحديات من خلال زيادة تعليم الأطباء، وتمويل الرعاية الصحية للاضطرابات النادرة، وإدخال بدائل علاجية فعالة من حيث التكلفة سيكون أمرًا بالغ الأهمية لتوسيع إمكانية الوصول إلى السوق والنمو على المدى الطويل.

- علاوة على ذلك، فإن غياب البيانات الوبائية واسعة النطاق يحد من الاستثمار الدوائي وأولوية التنظيم، مما يؤدي إلى إبطاء وتيرة الابتكار في هذا القطاع العلاجي.

- يمكن أن تؤدي عمليات الموافقة الصارمة على المواد البيولوجية والعلاجات القائمة على البلازما أيضًا إلى تأخير إطلاق المنتجات وتقييد وصول المرضى في الوقت المناسب إلى علاجات العصب العضلي من الجيل التالي

نطاق سوق علاج التصلب العصبي المكتسب

يتم تقسيم السوق على أساس العلاج والجرعة وطريقة الإدارة والتشخيص والأعراض والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج توتر العضلات العصبي المكتسب إلى أدوية مضادة للاختلاج، وكورتيكوستيرويدات فموية، وأدوية غير ستيرويدية، وأسيتازولاميد، وعلاج تبادل البلازما. هيمن قطاع أدوية مضادات الاختلاج على السوق محققًا أكبر حصة إيرادات بلغت 42.4% في عام 2025، ويعود ذلك أساسًا إلى فعاليتها في تثبيت الإشارات العصبية المفرطة النشاط وتقليل ارتعاش العضلات. تُوصف هذه الأدوية، بما في ذلك الكاربامازيبين والفينيتوين، على نطاق واسع كعلاجات من الخط الأول نظرًا لفعاليتها المثبتة في إدارة فرط استثارة الأعصاب الطرفية. إن أسعارها المعقولة، وسهولة توفرها، وتناولها عن طريق الفم، تجعلها الخيار المفضل لدى أطباء الأعصاب والمرضى على حد سواء. علاوة على ذلك، أدى التطور المستمر في تركيبات الأدوية إلى تحسين تحمل المرضى وتقليل الآثار الجانبية. كما أن إدراج مضادات الاختلاج بشكل متزايد في بروتوكولات العلاج القياسية يعزز مكانتها الرائدة في السوق.

من المتوقع أن يشهد قطاع علاج تبادل البلازما أسرع معدل نمو بنسبة 22.5% بين عامي 2026 و2033، مدفوعًا بنجاحه السريري في حالات توتر العضلات العصبي الشديد أو المقاوم للعلاج. يزيل هذا العلاج الأجسام المضادة الذاتية من مجرى الدم بفعالية، مما يُحسّن التحكم في العضلات بشكل ملحوظ ويُقلل من تكرار الأعراض. يُوسّع توافر مرافق تبادل البلازما في المستشفيات الكبرى ومراكز الأعصاب نطاق الوصول إلى العلاج. علاوة على ذلك، تُسرّع المبادرات الحكومية والخاصة لدعم علاج البلازما للحالات العصبية المناعية الذاتية من اعتماده. ومع تزايد الوعي بفوائد تبادل البلازما العلاجي، يُوصي به المزيد من الأطباء للمرضى الذين يصعب علاجهم. ومن المتوقع أيضًا أن يُعزز الاستثمار المتزايد في أبحاث علاج البلازما نمو هذا القطاع خلال فترة التوقعات.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى كبسولات، وحقن، وأقراص، ومعلقات، وغيرها. وسيُهيمن قطاع الأقراص على السوق بنسبة 39.8% بحلول عام 2025، حيث تُعطى معظم مضادات الاختلاج والكورتيكوستيرويدات عادةً على شكل أقراص لسهولة الاستخدام والالتزام بالجرعة. وتُفضّل الأقراص لدقتها الثابتة في تحديد الجرعات، وسهولة حملها، وعمرها الافتراضي الأطول مقارنةً بالتركيبات السائلة. ويُفضّل المرضى الذين يخضعون لعلاج مزمن الأقراص لسهولة استخدامها اليومي، لا سيما في العيادات الخارجية. بالإضافة إلى ذلك، ساهم توافر الخيارات العامة والتركيبات ممتدة المفعول في تحسين معدلات الالتزام بين المستخدمين على المدى الطويل. وتُواصل شركات الأدوية الابتكار في تصميم الأقراص لتعزيز الامتصاص وتقليل الآثار الجانبية المعدية المعوية، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن يُسجل قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 20.9% بين عامي 2026 و2033، مدعومًا بالطلب المتزايد على العلاجات المناعية عن طريق الحقن والكورتيكوستيرويدات في علاج التشنج العضلي العصبي الحاد. تُحقق الحقن استجابة علاجية سريعة، مما يجعلها أساسية في المستشفيات وحالات الطوارئ. يُفضل الأطباء الحقن للمرضى الذين لا يستجيبون للأدوية الفموية أو الذين يحتاجون إلى تعديل فوري للمناعة. ويُسهم الاستخدام المتزايد للعلاج بالغلوبولين المناعي الوريدي (IVIg)، والذي يُعطى بشكل أساسي عن طريق الحقن، بشكل كبير في هذا النمو. علاوة على ذلك، تُحسّن الابتكارات في الحقن المعبأة مسبقًا والتركيبات ذاتية الحقن من كفاءة الإعطاء. كما أن تزايد الوعي بالحقن البيولوجية وتوافرها يُعززان نمو هذا القطاع عالميًا.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى: فموي، وحقن، وريديّ، وتحت الجلد، وعضلي. وسيستحوذ العلاج الفموي على حصة مهيمنة بنسبة 44.3% بحلول عام 2025، وذلك بفضل الاستخدام الواسع لمضادات الاختلاج والكورتيكوستيرويدات الفموية في علاج الأعراض الخفيفة إلى المتوسطة. وتتميز الطرق الفموية بأنها غير جراحية، وفعالة من حيث التكلفة، وتُفضّل لعلاج الأمراض المزمنة. فهي تُمكّن المرضى من مواصلة العلاج طويل الأمد دون الحاجة إلى دخول المستشفى، مما يجعلها عملية للغاية في العيادات الخارجية والرعاية المنزلية. وقد حسّنت الابتكارات الصيدلانية في التركيبات الفموية ممتدة المفعول مدة التأثير العلاجي وقلّلت من وتيرة الجرعات. وقد عزّز تفضيل المرضى المتزايد للعلاجات الفموية المريحة على الطرق الجراحية هيمنة هذه الطرق في السوق.

من المتوقع أن ينمو قطاع العلاج الوريدي بأسرع معدل نمو سنوي مركب قدره 23.1% بين عامي 2026 و2033، ويعزى ذلك أساسًا إلى تزايد استخدام الغلوبولين المناعي الوريدي (IVIg) والعلاج بتبادل البلازما. يضمن العلاج الوريدي مفعولًا أسرع للدواء، وهو بالغ الأهمية في حالات التشنج العضلي العصبي الحاد أو الشديد. وتعتمد المستشفيات ومراكز الحقن الوريدي المتخصصة بشكل متزايد على العلاجات الوريدية نظرًا لفعاليتها المثبتة وآلية توصيلها المُتحكم بها. وقد حسّنت التطورات في تقنيات مضخات الحقن الوريدي وبروتوكولات السلامة المُحسّنة نتائج المرضى وراحتهم. علاوة على ذلك، من المتوقع أن يُسهم العدد المتزايد لموردي الغلوبولين المناعي الوريدي (IVIg) والدعم الحكومي لتوفير العلاج المناعي في نمو كبير في هذا القطاع.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى الفحص البدني، وتخطيط كهربية العضل، وفحوصات الدم، وفحوصات البول، والتصوير بالرنين المغناطيسي، وغيرها. وسيُهيمن قطاع تخطيط كهربية العضل (EMG) على السوق بحصة 37.5% بحلول عام 2025، حيث يظل تخطيط كهربية العضل حجر الزاوية في تشخيص توتر العضلات العصبي. يكشف هذا الاختبار عن التفريغات الكهربائية غير الطبيعية في العضلات، مما يُمكّن الأطباء من التمييز بين توتر العضلات العصبي المكتسب والحالات العصبية العضلية الأخرى. وقد أدى تطور أنظمة تفسير تخطيط كهربية العضل بمساعدة الذكاء الاصطناعي إلى تحسين الدقة وتقليل أخطاء التشخيص. كما عزز الوعي المتزايد بين أطباء الأعصاب وزيادة استخدام أجهزة تخطيط كهربية العضل المحمولة في الممارسة السريرية مكانتها في السوق. بالإضافة إلى ذلك، يُعزز دمج بيانات تخطيط كهربية العضل مع برامج مراقبة المرضى دقة التشخيص ويساعد في تتبع تقدم العلاج بفعالية.

من المتوقع أن يشهد قطاع فحوصات الدم أسرع معدل نمو سنوي مركب بنسبة 21.6% بين عامي 2026 و2033، مدعومًا بالاستخدام المتزايد للكشف عن الأجسام المضادة في حالات توتر العضلات العصبي المناعي الذاتي. وقد أصبحت فحوصات الدم التي تحدد أجسام قنوات البوتاسيوم ذات البوابة الجهدية (VGKC) وأجسام مضادة لـ CASPR2 أدوات تشخيصية رئيسية. ويتم دمج هذه الفحوصات بشكل متزايد في مجموعات طب الأعصاب للكشف المبكر والدقيق. ومع توسع أتمتة المختبرات، يتحسن وقت إنجاز الفحوصات المناعية ودقتها بشكل ملحوظ. كما أن القدرة على تحمل تكاليف فحوصات الأجسام المضادة وسهولة الوصول إليها في مراكز التشخيص حول العالم تدفع هذا القطاع قدمًا. وسيستمر التركيز المتزايد على التشخيصات القائمة على المؤشرات الحيوية لاختيار العلاج الموجه في زيادة الطلب في السنوات القادمة.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى تقلصات عضلية مشيوية، وضمور العضلات، وترنح، وضعف ردود الفعل، وزيادة التعرق، وأعراض أخرى. هيمنت تقلصات عضلية مشيوية على السوق بنسبة 40.9% بحلول عام 2025، كونها أكثر الأعراض السريرية شيوعًا وتمييزًا لمتلازمة التوتر العضلي العصبي المكتسب. يُحفّز تكرار حدوث ارتعاشات العضلات اللاإرادية على الاستشارة الطبية المبكرة، مما يُسرّع التشخيص وبدء العلاج. غالبًا ما تُوصف العلاجات المضادة للاختلاجات ومُعدِّلات المناعة لتخفيف أعراض تقلصات عضلية مشيوية بفعالية. وقد عزّز ازدياد وعي المرضى والتقدم التكنولوجي في الكشف عن طريق تخطيط كهربية العضل (EMG) أهمية هذا القطاع. بالإضافة إلى ذلك، ساهم التحسين المستمر في العلاجات التي تُعالج فرط نشاط الأعصاب في تحسين جودة حياة المرضى، مما يدعم استمرار هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع ضمور العضلات أسرع معدل نمو سنوي مركب بنسبة 19.8% بين عامي 2026 و2033، مدفوعًا بالتركيز المتزايد على التدخل المبكر للوقاية من فقدان العضلات التدريجي. يُلاحظ ضمور العضلات غالبًا لدى مرضى التصلب العصبي العضلي غير المعالجين لفترات طويلة، وقد حسّنت التطورات في العلاج الطبيعي وإعادة التأهيل العصبي نتائج العلاج. وقد أثبت التكامل المتزايد بين العلاج الطبيعي والأنظمة الدوائية فعاليته في الحفاظ على قوة العضلات. ومن المتوقع أن تُتيح جهود البحث والتطوير المتزايدة التي تستهدف مسارات التجديد العصبي العضلي فرصًا علاجية جديدة. كما تُركز المستشفيات والعيادات على تثقيف المرضى للحد من مخاطر الإعاقة، مما يُعزز نمو هذا القطاع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. هيمن قطاع المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 52.4% في عام 2025، ويعزى ذلك إلى توفر معدات تشخيصية متطورة، وأطباء أعصاب مدربين، ومرافق لتبادل البلازما. تظل المستشفيات هي مركز الرعاية الرئيسي لحالات توتر العضلات العصبي الحاد والشديد التي تتطلب العلاج بالغلوبيولين المناعي الوريدي (IVIG) أو العلاج المناعي. يُحسّن توافر فرق متعددة التخصصات تنسيق العلاج ومراقبة المرضى. كما أن زيادة مشاركة المستشفيات في التجارب السريرية للأمراض العصبية العضلية النادرة تدعم نمو السوق. بالإضافة إلى ذلك، يُعزز التمويل الحكومي والبنية التحتية المُحسّنة لوحدات طب الأعصاب المتخصصة هيمنة المستشفيات في هذا السوق.

من المتوقع أن ينمو قطاع العيادات بأسرع معدل نمو سنوي مركب قدره 21.2% بين عامي 2026 و2033، مع توسّع دور عيادات طب الأعصاب الخارجية في إدارة الأمراض المزمنة. تقدم العيادات رعاية متابعة فعالة من حيث التكلفة، وإعادة صرف الأدوية، واستشارات للمرضى بشأن العلاجات طويلة الأمد. ويساهم العدد المتزايد من مراكز طب الأعصاب والعضلات المتخصصة وأطباء الأعصاب الذين يقدمون استشارات خاصة في تعزيز هذا النمو. كما تُحسّن أدوات إدارة المرضى الرقمية وخدمات الطب عن بُعد من إمكانية الوصول للمرضى في المناطق النائية. بالإضافة إلى ذلك، يدعم التحول نحو نماذج الرعاية الوقائية والمنزلية الأهمية المتزايدة للعيادات في إدارة توتر العضلات العصبي المستمر.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُصنف السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وسيُسيطر قطاع صيدليات المستشفيات على السوق بحصة قدرها 47.9% بحلول عام 2025، حيث تُصرف معظم العلاجات المناعية، والكورتيكوستيرويدات، وأدوية تبادل البلازما من خلال الصيدليات المرتبطة بالمستشفيات. تضمن هذه الصيدليات التعامل السليم مع الأدوية الأساسية وإعطائها في الوقت المناسب تحت إشراف طبي متخصص. ويُعزز التعاون الوثيق بين صيادلة المستشفيات وأطباء الأعصاب سلامة الأدوية وإدارة المخزون. علاوة على ذلك، عزز تزايد حالات دخول المستشفيات للحالات الحادة، وتزايد الطلب على أدوية المرضى الداخليين، دور صيدليات المستشفيات في تقديم العلاج.

من المتوقع أن يُسجل قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 24.5% بين عامي 2026 و2033، مدفوعًا بالرقمنة المتنامية للرعاية الصحية وتفضيل المرضى سهولة الوصول إلى الأدوية. وقد أدى الارتفاع الكبير في منصات التجارة الإلكترونية التي تُقدم أدوية الأعصاب الموصوفة إلى تحسين توافرها بشكل ملحوظ للمرضى المزمنين. تُتيح الصيدليات الإلكترونية خدمة التوصيل المنزلي والاستشارات الافتراضية وإعادة تعبئة الأدوية بالاشتراك، مما يُحسّن الالتزام بالعلاج طويل الأمد. وتعتمد حكومات العديد من الدول بشكل متزايد نماذج الصيدليات الإلكترونية لتعزيز وصول مرضى الأمراض النادرة إليها. ومع تزايد انتشار الإنترنت واعتماد الدفع الرقمي عالميًا، من المتوقع أن تلعب قنوات التوزيع الإلكترونية دورًا حاسمًا في توسيع نطاق وصول المرضى.

تحليل إقليمي لسوق علاج التصلب العصبي المكتسب

- سيطرت أمريكا الشمالية على سوق علاج التصلب العصبي المكتسب بأكبر حصة إيرادات بلغت 39.9% في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتواجد القوي لمراكز طب الأعصاب المتخصصة، والاعتماد المتزايد على العلاجات المعدلة للمناعة والعلاجات العرضية في جميع أنحاء الولايات المتحدة وكندا.

- ويتم دعم هيمنة المنطقة أيضًا من خلال ارتفاع معدل التشخيص، وزيادة الوعي بين المتخصصين في الرعاية الصحية، والوصول على نطاق واسع إلى خيارات العلاج المتقدمة مثل العلاج المناعي وعلاج تبادل البلازما.

- علاوةً على ذلك، يُعزز وجود شركات الأدوية الرائدة ومراكز طب الأعصاب المتخصصة الابتكار العلاجي ويُسرّع من اعتماد الأدوية. كما يستفيد المرضى في أمريكا الشمالية من سياسات سداد مُيسّرة وإمكانية الوصول إلى بروتوكولات علاجية مُبتكرة، مما يُسهم في تحسين نتائج المرضى واستدامة نمو السوق.

نظرة عامة على سوق علاج التصلب العصبي المتعدد المكتسب من الولايات المتحدة

استحوذ سوق علاج توتر العضلات العصبي المكتسب في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79% في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالتواجد القوي لمراكز طب الأعصاب المتقدمة، ودقة التشخيص العالية، والاعتماد الواسع للعلاج المناعي والعلاجات القائمة على مضادات الاختلاج. ويساهم الانتشار المتزايد للاضطرابات العصبية المناعية الذاتية، إلى جانب الدعم الحكومي لأبحاث الأمراض النادرة، في نمو السوق. علاوة على ذلك، تُعزز التجارب السريرية المكثفة وموافقات إدارة الغذاء والدواء الأمريكية على الأدوية العلاجية الجديدة مكانة السوق الأمريكية. ويدعم توافر التشخيصات المتقدمة باستخدام تخطيط كهربية العضلات (EMG) والتصوير بالرنين المغناطيسي الكشف المبكر، مما يُحسّن نتائج العلاج.

نظرة عامة على سوق علاج التصلب العصبي المكتسب في أوروبا

من المتوقع أن يشهد سوق علاج التصلب العصبي العضلي المكتسب في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالاضطرابات العصبية العضلية النادرة وإمكانية الوصول إلى أنظمة رعاية صحية عالية الجودة. كما أن الاستثمار القوي في الأبحاث السريرية والتعاون بين المستشفيات وشركات الأدوية يُسرّعان وتيرة التقدم العلاجي. وتعتمد الدول الأوروبية علاجات حديثة لتعديل المناعة وتبادل البلازما، مما يُحسّن معايير رعاية المرضى. كما أن وجود أطر سداد داعمة يُشجع على تبني العلاج في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق علاج التصلب العصبي المكتسب في المملكة المتحدة

من المتوقع أن ينمو سوق علاج تصلب الأعصاب المكتسب في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بالتطورات في أبحاث علم الأعصاب وتوسيع نطاق الوصول إلى مرافق الرعاية المتخصصة. تلعب هيئة الخدمات الصحية الوطنية (NHS) دورًا محوريًا في تسهيل التشخيص المبكر من خلال تحسين مسارات الإحالة وتقنيات التشخيص. كما أن تزايد وعي المرضى بأمراض الأعصاب المناعية الذاتية والتركيز المتزايد على الرعاية التي تركز على المريض يُسهمان في نمو السوق. كما أن زيادة المشاركة في التجارب السريرية للجيل القادم من أدوية الأعصاب تُعزز مشهد السوق في المملكة المتحدة.

نظرة عامة على سوق علاج التصلب العصبي المتعدد في ألمانيا

من المتوقع أن يشهد سوق علاج تصلب العضلات العصبي المكتسب في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بالبنية التحتية الطبية القوية في البلاد، ومؤسسات البحث المتقدمة، واعتماد أدوات تشخيص عصبي عالية الدقة. ويركز مقدمو الرعاية الصحية الألمان على الكشف المبكر وخطط العلاج الشاملة التي تشمل مضادات الاختلاج وعلاجات تبادل البلازما. كما تُعزز أنظمة السداد الداعمة والتعاون بين مؤسسات الرعاية الصحية العامة والخاصة إمكانية الوصول. بالإضافة إلى ذلك، يُعزز تركيز الدولة على ابتكار التكنولوجيا الطبية دمج الحلول العلاجية المتقدمة.

نظرة عامة على سوق علاج التصلب العصبي المكتسب في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج التصلب العصبي المكتسب في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 22% خلال الفترة 2026-2033، مدفوعًا بتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة وعي المرضى، وتحسين القدرات التشخيصية في دول مثل الصين واليابان والهند. يُسهّل النمو السريع في البنية التحتية للرعاية الصحية والاستثمارات الحكومية في برامج الأمراض النادرة التدخل المبكر وتوفير العلاج. وتستثمر شركات الأدوية في المنطقة بشكل متزايد في الأبحاث والشراكات لتطوير علاجات بأسعار معقولة، مما يُوسّع نطاق الوصول إليها في المناطق الريفية والحضرية على حد سواء.

نظرة عامة على سوق علاج التصلب العصبي المكتسب في اليابان

يكتسب سوق علاج التصلب العصبي العضلي المكتسب في اليابان زخمًا بفضل بنيته التحتية المتطورة للرعاية الصحية، وشيخوخة السكان، والطلب المتزايد على الرعاية العصبية المتخصصة. وقد أدى تركيز اليابان القوي على الابتكار التكنولوجي إلى تطوير أجهزة تشخيصية مُحسّنة وأنظمة علاجية فعّالة. على سبيل المثال، يُمكّن تعاون المستشفيات مع شركات التكنولوجيا الحيوية من توفير الأدوية المُستهدفة للمناعة بشكل أسرع. كما تُسهم سياسات الحكومة القوية لدعم الرعاية الصحية، ووعي المرضى العالي، في زيادة الإقبال على العلاج في المستشفيات والعيادات.

الهند استحوذت على سوق علاج التصلب العصبي المتعدد

استحوذ سوق علاج التصلب العصبي المتعدد المكتسب في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بتوسيع نطاق التشخيص، وتنامي الوعي الطبي، والتطور السريع في البنية التحتية للرعاية الصحية. ويدعم هذا السوق المبادرات الحكومية التي تشجع على إدارة الأمراض النادرة، ودخول شركات الأدوية العالمية التي تقدم علاجات بأسعار معقولة. كما أن تزايد اعتماد خيارات العلاج الفموي والحقني، إلى جانب الدعم السريري المعزز في مستشفيات المدن، يعزز انتشار السوق. كما أن تركيز الهند على تصنيع الأدوية محليًا يجعلها مركزًا ناشئًا لحلول علاج التصلب العصبي المتعدد الفعالة من حيث التكلفة.

حصة سوق علاج التصلب العصبي المكتسب

إن صناعة علاج التصلب العصبي المكتسب يقودها في المقام الأول شركات راسخة، بما في ذلك:

- جريفولس، إس إيه (إسبانيا)

- شركة أوكتافارما إيه جي (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- CSL (أستراليا)

- UCB (بلجيكا)

- شركة جاز للأدوية (أيرلندا)

- بيوجين (الولايات المتحدة)

- كيدريون (إيطاليا)

- شركة مالينكرودت بي إل سي (أيرلندا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- ناتوس ميديكال إنكوربوريتد (الولايات المتحدة)

- شركة نيهون كوهدين. (اليابان)

- كادويل (الولايات المتحدة)

- شركة جي سي (كوريا الجنوبية)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

ما هي التطورات الأخيرة في سوق علاج التصلب العصبي المكتسب العالمي؟

- في يناير 2025، أفادت دراسة حالة نُشرت في PubMed عن فتاة تبلغ من العمر 16 عامًا شُخِّصت بتصلب عضلي عصبي مكتسب، وقد أظهرت تعافيًا سريريًا ملحوظًا بعد العلاج بالغلوبولين المناعي الوريدي (IVIG) بعد فشله في الاستجابة لمضادات الاختلاج التقليدية. تُعزز هذه النتيجة الغلوبولين المناعي الوريدي كخيار علاجي أساسي لتصلب العصب العضلي العصبي الناتج عن المناعة، حيث يُوفر تخفيفًا سريعًا للأعراض وتحسنًا عصبيًا مستدامًا في الحالات المقاومة للعلاج.

- في فبراير 2024، فصّل تقرير سريري نُشر في المجلة الدولية لأبحاث العلوم الطبية حالة امرأة تبلغ من العمر 51 عامًا تعاني من ارتعاش عضلي مستمر وتيبس وتعرق مفرط، شُخّصت على أنها توتر عصبي عضلي مكتسب. أظهرت المريضة تعافيًا ملحوظًا بعد العلاج المتكرر بتبادل البلازما، مما يُبرز أهمية تبادل البلازما في إدارة الأشكال المناعية الذاتية للمرض ودوره المتنامي في الممارسة السريرية للسيطرة على الأعراض.

- في سبتمبر 2023، نُشرت مراجعة آلية في مجلة MDPI Biomolecules، حللت فرط استثارة الأعصاب الطرفية المرتبط بالأجسام المضادة لـ CASPR2 وارتباطه الجزيئي بالتوتر العضلي العصبي المكتسب. حددت الدراسة أهدافًا علاجية جديدة تهدف إلى استعادة تكتل قنوات الأيونات المضطرب والاستقرار المشبكي، مما يمهد الطريق لتطوير علاجات بيولوجية ودقيقة مستقبلًا للتوتر العضلي العصبي المناعي الذاتي.

- في ديسمبر 2022، نشر باحثون على موقع ResearchGate حالة موثقة لشابٍّ يُصاب بتوتر عصبي عضلي مكتسب بعد تلقيه لقاح كوفيد-19، مع وجود نتائج إيجابية قوية للأجسام المضادة لـ CASPR2 ومركب VGKC. وأكد التقرير أن الاستجابات المناعية الذاتية الناتجة عن اللقاح قد تُسرّع من ظهور متلازمات فرط الاستثارة العصبية، مما يُؤكد على ضرورة إجراء اختبارات الأجسام المضادة والعلاج المناعي المُبكر في حالات عصبية مماثلة بعد التطعيم.

- في أكتوبر 2022، نُشر تقرير حالة في مجلة Cureus Journal of Medical Science، حيث قدّم مريضًا يعاني من متلازمة إسحاق شديدة، وقد حقق شفاءً تامًا من الأعراض بعد حقنه بدواء ريتوكسيماب. سلّطت الدراسة الضوء على الإمكانات العلاجية لدواء ريتوكسيماب في الحالات المستعصية المقاومة للكورتيكوستيرويدات ومضادات الاختلاج، مما يمنح أملًا جديدًا للمرضى الذين يعانون من اضطرابات فرط استثارة الأعصاب الطرفية الناتجة عن الأجسام المضادة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.