Global Acute Kidney Injury Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.10 Billion

USD

7.36 Billion

2024

2032

USD

4.10 Billion

USD

7.36 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.36 Billion | |

| % | |

|

التقسيم العالمي لسوق علاج إصابات الكلى الحادة، حسب النوع (قبل الكلوي، كلوي داخلي، وبعد الكلوي)، التشخيص (فحص البول، فحوصات الدم، فحوصات التصوير، وخزعة الكلى)، السبب (جفاف شديد أو مفاجئ، نزيف ناتج عن إصابة كلوية سامة، صدمة إنتانية، جراحة، وغيرها)، نوع الدواء (ماركة تجارية وأخرى عامة)، طريقة الإعطاء (عن طريق الفم، عن طريق الحقن، وغيرها)، المستخدمون النهائيون (المستشفيات، مراكز التشخيص، العيادات التخصصية، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج إصابات الكلى الحادة

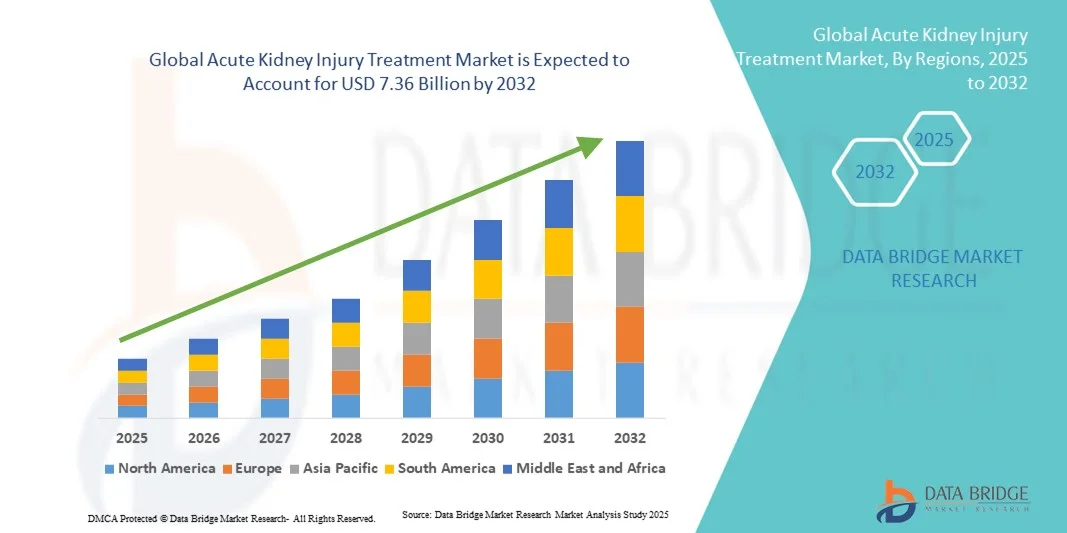

- تم تقييم حجم سوق علاج إصابات الكلى الحادة العالمي بنحو 4.10 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.36 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.60٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالزيادة في حالات الفشل الكلوي الحاد، والتي غالبًا ما ترتبط بالأمراض المزمنة مثل مرض السكري وارتفاع ضغط الدم ، إلى جانب التقدم في تقنيات التشخيص، بما في ذلك المؤشرات الحيوية وتقنيات التصوير، مما يتيح الكشف المبكر والإدارة الفعالة.

- علاوة على ذلك، فإن الطلب المتزايد على حلول علاجية فعالة وسهلة المنال لحالات الفشل الكلوي الحاد، إلى جانب تبني علاجات مبتكرة واستراتيجيات رعاية داعمة، يُرسّخ مكانة علاجات الفشل الكلوي الحاد كعنصر أساسي في إدارة الرعاية الصحية الكلوية. تُسرّع هذه العوامل المتقاربة من نمو السوق، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاج إصابات الكلى الحادة

- أصبحت علاجات إصابة الكلى الحادة (AKI)، بما في ذلك العلاجات الدوائية والرعاية الداعمة، ذات أهمية متزايدة في كل من المستشفيات والمستشفيات الخارجية بسبب دورها في منع تلف الكلى الشديد وتقليل الوفيات وتحسين نتائج المرضى.

- إن الطلب المتزايد على علاجات الفشل الكلوي الحاد مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة مثل مرض السكري وارتفاع ضغط الدم واضطرابات القلب والأوعية الدموية، والشيخوخة السكانية، والوعي المتزايد بين مقدمي الرعاية الصحية فيما يتعلق بالكشف المبكر والتدخل في الوقت المناسب.

- سيطرت أمريكا الشمالية على سوق علاج الفشل الكلوي الحاد بأكبر حصة إيرادات بلغت 43% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، ووجود شركات رائدة في مجال الأجهزة الطبية والأدوية، مع رؤية الولايات المتحدة لتبني كبير للتشخيصات والعلاجات المبتكرة لإدارة الفشل الكلوي الحاد.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الفشل الكلوي الحاد خلال الفترة المتوقعة بسبب زيادة فرص الحصول على الرعاية الصحية، وارتفاع معدل انتشار الاضطرابات المرتبطة بالكلى، وتوسيع مرافق الرعاية الصحية في الاقتصادات الناشئة.

- هيمن قطاع الكلى الداخلي على سوق علاج الفشل الكلوي الحاد بنسبة 45.8% في عام 2024، مدفوعًا بارتفاع معدل تلف أنسجة الكلى الناجم عن السموم والالتهابات والإصابة الإقفارية، مما يستلزم التدخل الطبي السريع والمراقبة.

نطاق التقرير وتجزئة سوق علاج إصابات الكلى الحادة

|

صفات |

رؤى السوق الرئيسية لعلاج إصابات الكلى الحادة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج إصابات الكلى الحادة

التطورات في التشخيصات والعلامات الحيوية المدعومة بالذكاء الاصطناعي

- إن الاتجاه المهم والمتسارع في سوق علاج الفشل الكلوي الحاد العالمي هو دمج الذكاء الاصطناعي والتشخيصات المتقدمة القائمة على المؤشرات الحيوية، مما يؤدي إلى تحسين الكشف المبكر واستراتيجيات العلاج الشخصية

- على سبيل المثال، تستخدم المنصات التي تعمل بالذكاء الاصطناعي مثل RenalTech التحليلات التنبؤية لتحديد المرضى المعرضين لخطر كبير للإصابة بالفشل الكلوي الحاد، مما يتيح التدخل في الوقت المناسب والحد من التقدم إلى إصابة الكلى الشديدة

- تتيح ابتكارات المؤشرات الحيوية، مثل NGAL وKIM-1، للأطباء اكتشاف تلف الكلى قبل أن تشير اختبارات الدم أو البول التقليدية إلى وجود خلل، مما يعزز فعالية العلاج

- يمكن للأنظمة المدعومة بالذكاء الاصطناعي مراقبة بيانات المرضى في الوقت الفعلي، والتوصية بالتعديلات العلاجية، وتوفير تنبيهات لاتجاهات وظائف الكلى غير الطبيعية، مما يحسن عملية اتخاذ القرارات السريرية

- يؤدي هذا الاتجاه نحو إدارة أكثر ذكاءً وتنبؤًا وشخصية لـ AKI إلى تحويل بروتوكولات رعاية المرضى، وتشجيع اعتماد تقنيات التشخيص والمراقبة المتقدمة

- يتزايد الطلب على التشخيصات المتكاملة مع الذكاء الاصطناعي والعلاجات الموجهة بالمؤشرات الحيوية بسرعة في جميع المستشفيات والعيادات المتخصصة، حيث يسعى الأطباء إلى حلول أكثر فعالية وفي الوقت المناسب لإدارة الفشل الكلوي الحاد.

ديناميكيات سوق علاج إصابات الكلى الحادة

سائق

ارتفاع معدل انتشار الأمراض المزمنة وشيخوخة السكان

- إن الزيادة في حالات الأمراض المزمنة مثل مرض السكري وارتفاع ضغط الدم واضطرابات القلب والأوعية الدموية، إلى جانب تزايد عدد كبار السن، هو المحرك الرئيسي للطلب المتزايد على علاجات الفشل الكلوي الحاد

- على سبيل المثال، تشهد المستشفيات ارتفاعًا في حالات الفشل الكلوي الحاد بسبب الأمراض المصاحبة لدى المرضى المسنين، مما يدفع إلى اعتماد أكبر للغسيل الكلوي والتدخلات الدوائية والداعمة.

- إن زيادة الوعي بين المتخصصين في الرعاية الصحية حول أهمية الكشف المبكر عن الفشل الكلوي الحاد والتدخل في الوقت المناسب يزيد من الإقبال على العلاج

- علاوة على ذلك، فإن توسيع البنية التحتية للرعاية الصحية وزيادة الاستثمار في مرافق رعاية الكلى يجعل علاجات الفشل الكلوي الحاد أكثر سهولة في الوصول إليها للمرضى في كل من الأسواق المتقدمة والناشئة.

- إن توافر الخيارات العلاجية المتقدمة، بما في ذلك العوامل الدوائية المستهدفة وعلاجات استبدال الكلى المستمرة (CRRT)، يشجع الأطباء على تبني استراتيجيات شاملة لإدارة الفشل الكلوي الحاد

- إن الجمع بين انتشار المرض والتركيبة السكانية المتقدمة في السن والتقدم التكنولوجي يغذي النمو المستدام في سوق علاج الفشل الكلوي الحاد العالمي

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة

- تشكل التكلفة العالية لعلاجات الفشل الكلوي الحاد، بما في ذلك معدات غسيل الكلى والعلاجات الدوائية والتدخلات القائمة على المستشفيات، تحديًا كبيرًا لاعتمادها على نطاق واسع في السوق

- على سبيل المثال، غالبًا ما يواجه المرضى في المناطق النامية صعوبة في الوصول إلى مراكز غسيل الكلى أو العيادات المتخصصة، مما يؤدي إلى تأخير بدء العلاج وتقليل فعاليته.

- يمكن للعقبات التنظيمية ومتطلبات الموافقة الصارمة على العلاجات الجديدة لمرض الفشل الكلوي الحاد أن تؤدي إلى إبطاء دخول السوق والابتكار، مما يحد من توافر خيارات العلاج المتقدمة

- علاوة على ذلك، فإن التفاوت في البنية التحتية للرعاية الصحية ونقص المتخصصين المدربين في أمراض الكلى في مناطق معينة يحد من قدرة المرضى على الوصول إلى إدارة فعالة وفي الوقت المناسب لمرض الكلى الحاد.

- تؤدي قيود التغطية التأمينية والنفقات المباشرة للعلاجات المتقدمة إلى تثبيط تبنيها بين السكان الحساسين للتكلفة

- إن التغلب على هذه التحديات من خلال تحسين الوصول إلى الرعاية الصحية وحلول العلاج الفعالة من حيث التكلفة والدعم التنظيمي أمر ضروري لتحقيق نمو مستدام للسوق

نطاق سوق علاج إصابات الكلى الحادة

يتم تقسيم السوق على أساس النوع والتشخيص والسبب ونوع الدواء وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج الفشل الكلوي الحاد (AKI) إلى علاج ما قبل الكلوي، وعلاج كلوي داخلي، وعلاج بعد الكلوي. هيمن قطاع علاج الكلى الداخلي على السوق محققًا أكبر حصة إيرادات بلغت 45.8% في عام 2024، مدفوعًا بارتفاع معدل تلف أنسجة الكلى الناجم عن السموم والالتهابات والإصابات الإقفارية. غالبًا ما يحتاج المرضى إلى مراقبة مكثفة ودعم غسيل الكلى وتدخلات دوائية لمنع المزيد من التدهور. تُطبّق المستشفيات بروتوكولات علاج متخصصة لعلاج الفشل الكلوي الحاد (AKI) الداخلي نظرًا لتعقيده وارتفاع خطر حدوث مضاعفات. يُعزز توافر العلاج الكلوي البديل المستمر (CRRT) في وحدات العناية المركزة هيمنة هذا القطاع. كما يدعم التقدم في المؤشرات الحيوية وطرق الكشف المبكر التدخل في الوقت المناسب، مما يزيد من اعتماد العلاج. يُفضّل الأطباء العلاجات التي تُركّز على الكلى الداخلي نظرًا لنتائجها السريرية الأفضل ومسارات الرعاية المُوحّدة.

من المتوقع أن يشهد قطاع الرعاية ما قبل الكلوية أسرع معدل نمو سنوي مركب بنسبة 8.2% بين عامي 2025 و2034، مدفوعًا بتزايد الوعي بإصابات الكلى في مراحلها المبكرة الناتجة عن الجفاف أو انخفاض ضغط الدم أو فقدان الدم. يُحسّن التدخل الفوري، مثل الإنعاش بالسوائل ودعم الدورة الدموية، من التشخيص، مما يُشجع على تبني هذه الخدمات. كما تُسهم الأمراض المصاحبة، مثل الإنتان واضطرابات القلب والأوعية الدموية، في زيادة الطلب. وتركز المستشفيات والعيادات التخصصية بشكل متزايد على الكشف المبكر لمنع تطور المرض إلى تلف كلوي جوهري. ويدعم هذا النمو التقدم التكنولوجي في مجال المراقبة السريرية والتحليلات التنبؤية. كما يتزايد اعتماد الرعاية الصحية الخارجية والمنزلية للمراقبة ما قبل الكلوية، مما يُعزز نمو هذا القطاع.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج الفشل الكلوي الحاد (AKI) إلى فحوصات البول، وفحوصات الدم، والتصوير، وخزعات الكلى. وقد استحوذ قطاع فحوصات الدم على الحصة الأكبر بنسبة 38.7% في عام 2024، نظرًا لدوره الأساسي في تقييم وظائف الكلى من خلال مستويات الكرياتينين واليوريا والكهارل في المصل. تُوفر فحوصات الدم نتائج سريعة وموثوقة تُرشد بدء العلاج وتعديله. تُفضّل المستشفيات فحوصات الدم لدقتها، وطبيعتها غير الجراحية، وقدرتها على مراقبة الاستجابة للعلاجات. يُحسّن التكامل مع الذكاء الاصطناعي والتحليلات التنبؤية من مراقبة تطور الفشل الكلوي الحاد. تُمكّن منصات المختبرات الآلية من إجراء فحوصات بكميات كبيرة في بيئات الرعاية الحرجة. وتُعزّز هيمنة هذا القطاع الثقة السريرية الواسعة والبروتوكولات المُوحّدة.

من المتوقع أن يشهد قطاع فحوصات البول أسرع معدل نمو سنوي مركب بنسبة 9.0% بين عامي 2025 و2034، مدفوعًا بزيادة استخدام المؤشرات الحيوية للبول، مثل NGAL وKIM-1، للكشف المبكر عن الفشل الكلوي الحاد. تتميز فحوصات البول بفعاليتها من حيث التكلفة، وعدم تداخلها، ومناسبة لمراقبة المرضى الخارجيين والمنزليين. كما أنها تُمكّن من التدخل المبكر قبل حدوث تلف كلوي حاد. وتتزايد استخدام المستشفيات والعيادات لفحوصات البول إلى جانب فحوصات الدم لتحسين دقة التشخيص. ويدعم الوعي المتزايد بين الأطباء والمرضى هذا التوجه. كما يُسرّع الطلب المتزايد على المراقبة المتوافقة مع الرعاية الصحية عن بُعد نمو هذا القطاع.

- حسب السبب

بناءً على السبب، يُقسّم السوق إلى جفاف شديد أو مفاجئ، وإصابات كلوية سامة، ونزيف، وصدمة إنتانية، وجراحة، وغيرها. هيمن قطاع إصابات الكلى السامة على السوق بنسبة 41.5% في عام 2024، مدفوعًا بالاستخدام الواسع للأدوية السامة للكلى، وعوامل التباين، والسموم البيئية. تُعطي المستشفيات الأولوية لمراقبة المرضى المعرضين لمخاطر عالية للوقاية من تلف الكلى الشديد. تُركز البروتوكولات السريرية على الكشف المبكر والتدخل السريع. وتُعزز العلاجات المتقدمة التي تستهدف الإجهاد التأكسدي والالتهابات هذا القطاع. وتُحافظ معدلات الإصابة المرتفعة في وحدات العناية المركزة والرعاية الحرجة على طلب قوي. ويُواصل البحث في الأدوية الوقائية الجديدة تعزيز هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع الجفاف الشديد أو المفاجئ بأسرع معدل نمو سنوي مركب قدره 8.8%، مدفوعًا بارتفاع معدل الإصابة بسبب اختلال توازن السوائل، والإجهاد الحراري، والأمراض الحادة. يُحسّن التدخل المبكر من خلال العلاج بالترطيب نتائج المرضى، مما يدعم تبنيه. تُسهم حلول الرعاية الخارجية والمنزلية في النمو من خلال تمكين الإدارة المبكرة. تُعزز حملات التوعية للوقاية من استخدام العلاج في الأسواق الناشئة. تُركز المستشفيات والعيادات التخصصية على التشخيص السريع لتجنب تطور المرض إلى تلف كلوي جوهري. تدعم المراقبة بمساعدة التكنولوجيا تدخلًا أسرع وتشخيصًا أفضل.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم السوق إلى أدوية ذات علامات تجارية وأدوية عامة. هيمنت فئة الأدوية ذات العلامات التجارية على السوق بنسبة 52.1% في عام 2024، بفضل فعاليتها السريرية الراسخة وثقة مقدمي الرعاية الصحية بها. تشمل أدوية الفشل الكلوي الحاد ذات العلامات التجارية تركيبات جديدة وعلاجات مركبة مصممة خصيصًا للرعاية الحرجة. تُفضّل المستشفيات الأدوية ذات العلامات التجارية للحالات الشديدة لضمان جودة ثابتة. يُعزز دعم التسويق وتفاصيل الطبيب تفضيل العلامات التجارية. كما يُعزز توافر شراكات المستشفيات والدراسات السريرية هيمنتها. تستفيد العلاجات ذات العلامات التجارية أيضًا من الابتكار المستمر في علم الأدوية.

من المتوقع أن يشهد قطاع الأدوية الجنيسة أسرع معدل نمو سنوي مركب بنسبة 10.2%، مدفوعًا باهتمام المرضى بالتكلفة والدعم الحكومي في الأسواق الناشئة. تُسهّل الأدوية الجنيسة الوصول إلى الرعاية الصحية الخارجية والمنزلية. كما يُسرّع الطلب المتزايد على العلاجات بأسعار معقولة في المناطق النامية من تبنيها. كما تُعزز التغطية التأمينية وسياسات السداد الإقبال على الأدوية الجنيسة. ويعتمد المستشفيات والعيادات بشكل متزايد على الأدوية الجنيسة لإدارة الفشل الكلوي الحاد (AKI) القياسي. ويدعم هذا النمو أيضًا انتهاء صلاحية براءات اختراع الأدوية الرائدة ذات العلامات التجارية.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية، وحقن، وغيرها. سيطر قطاع الحقن على السوق بنسبة 55.6% في عام 2024 نظرًا للحاجة إلى الأدوية الوريدية لمرضى الفشل الكلوي الحاد (AKI) في الحالات الحرجة والمنومين في المستشفيات. يتيح العلاج بالحقن مفعولًا سريعًا وجرعات دقيقة في وحدات العناية المركزة. تعتمد المستشفيات على الإعطاء الوريدي للحالات الشديدة التي تتطلب غسيل كلوي أو رعاية داعمة. غالبًا ما يقترن العلاج الكلوي التعويضي المستمر (CRRT) بالتدخلات الدوائية عن طريق الحقن. ويدعم اعتماد هذا العلاج بروتوكولات سريرية قوية في العناية المركزة. تُعد التركيبات القابلة للحقن أساسية للتدخلات الطارئة وتحسين فرص نجاة المرضى.

من المتوقع أن يشهد قطاع الأدوية الفموية أسرع معدل نمو سنوي مركب بنسبة 9.5%، مدفوعًا برعاية المرضى الخارجيين، والرعاية الصحية المنزلية، وسهولة إعطاء الأدوية للمرضى غير الحرجة. تُخفف العلاجات الفموية من عبء الإقامة في المستشفى وتُحسّن التزام المرضى بالعلاج. يدعم تزايد اعتماد الرعاية الصحية عن بُعد مراقبة العلاج الفموي. غالبًا ما تُستخدم الأدوية الفموية في حالات الفشل الكلوي الحاد الخفيف للحفاظ على الحالة ومنع تفاقمها. يُعزز توافر الأدوية الجنيسة من فعالية التكلفة، مما يُعزز النمو. تُعزز التركيبات المُناسبة للمرضى وسهولة استخدامها اعتماد هذا القطاع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز تشخيص، وعيادات متخصصة، وخدمات رعاية صحية منزلية، وغيرها. استحوذت المستشفيات على الحصة الأكبر (51.2%) في عام 2024، نظرًا لانتشار حالات الفشل الكلوي الحاد الشديدة التي تتطلب عناية مركزة، وغسيل كلى، ومراقبة مستمرة. تعزز مرافق العناية المركزة المتطورة وأطباء الكلى المدربون هيمنة المستشفيات. تطبق المستشفيات بروتوكولات موحدة لإدارة المرضى المعرضين لمخاطر عالية. يساهم توافر المعدات المتخصصة والعلاج الإشعاعي المستمر (CRRT) في زيادة الحصة السوقية. تستطيع المستشفيات الكبيرة إدارة حالات الفشل الكلوي الحاد الداخلية وما قبل الكلوية بكفاءة. تعزز شراكات المستشفيات مع شركات الأدوية اعتماد العلاج.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 11.0%، مدفوعًا باعتماد غسيل الكلى المنزلي، والمراقبة عن بُعد، وحلول العلاج الملائمة للمرضى. ويعزز شيخوخة السكان وانتشار الأمراض المزمنة الطلب. ويتيح الرصد عن بُعد التدخل في الوقت المناسب ويقلل من الحاجة إلى دخول المستشفى. وتدعم فعالية التكلفة والراحة اعتماد هذه الخدمات في الأسواق المتقدمة والناشئة. كما تُسرّع الشراكات مع مقدمي خدمات الرعاية الصحية عن بُعد من وتيرة النمو. كما أن زيادة الوعي بالكشف المبكر والوقاية يعزز اعتماد الرعاية المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها. هيمنت صيدليات المستشفيات على السوق بنسبة 58.3% في عام 2024 بفضل وصولها المباشر إلى المرضى ذوي الحالات الحرجة ومتطلبات العناية المركزة. تضمن المستشفيات إمدادًا مستمرًا لغسيل الكلى وعلاجات العناية المركزة. تدير صيدليات المستشفيات مخزونًا من الأدوية ذات العلامات التجارية والأدوية الجنيسة، وتُسهّل الإعطاء السريع في حالات الطوارئ. تُعزز العلاقات مع مُصنّعي الأدوية الموثوقية. وتدعم هيمنة صيدليات المستشفيات ارتفاع عدد المرضى وتعقيد العلاج.

من المتوقع أن يشهد قطاع صيدليات التجزئة أسرع معدل نمو سنوي مركب بنسبة 10.5%، مدفوعًا بارتفاع علاجات العيادات الخارجية، وتوافر الأدوية الجنيسة، وبرامج الرعاية الذاتية للمرضى. تُوسّع صيدليات التجزئة نطاق الوصول إلى الخدمات في الضواحي والمناطق الريفية. كما يُسرّع نمو الرعاية المنزلية والرعاية الصحية عن بُعد من تبني خدمات التجزئة. ويمكن للمرضى إدارة حالات الفشل الكلوي الحاد في مراحلها المبكرة من خلال وصفات العيادات الخارجية. كما أن انخفاض التكاليف وسهولة الوصول يُعززان الاستخدام على نطاق أوسع. وتُعزز حملات التسويق والتوعية الإقبال على صيدليات التجزئة.

تحليل إقليمي لسوق علاج إصابات الكلى الحادة

- سيطرت أمريكا الشمالية على سوق علاج الفشل الكلوي الحاد بأكبر حصة إيرادات بلغت 43% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، ووجود شركات رائدة في مجال الأجهزة الطبية والأدوية، مع رؤية الولايات المتحدة لتبني كبير للتشخيصات والعلاجات المبتكرة لإدارة الفشل الكلوي الحاد.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية للتشخيص والعلاج في الوقت المناسب لمرض الفشل الكلوي الحاد، بدعم من التوافر الواسع لوحدات غسيل الكلى ومرافق العناية المركزة والعلاجات الدوائية المتقدمة

- يتم تعزيز الهيمنة بشكل أكبر من خلال الإنفاق المرتفع على الرعاية الصحية، والنظام البيئي الطبي المتقدم من الناحية التكنولوجية، ووجود لاعبين عالميين رئيسيين في التشخيص، وغسيل الكلى، وعلاجات الفشل الكلوي الحاد، مما يجعل أمريكا الشمالية سوقًا رائدًا لحلول علاج الفشل الكلوي الحاد.

نظرة عامة على سوق علاج إصابات الكلى الحادة في الولايات المتحدة

استحوذ سوق علاج الفشل الكلوي الحاد في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79% في أمريكا الشمالية في عام 2024، مدفوعًا بارتفاع معدل انتشار اضطرابات الكلى، والبنية التحتية المتطورة للرعاية الصحية، والاعتماد الواسع النطاق على تقنيات التشخيص المبكر. تُركز المستشفيات والعيادات التخصصية على التدخل في الوقت المناسب من خلال غسيل الكلى، والعلاجات الدوائية، والرعاية الداعمة. ويعزز الوعي المتزايد بين الأطباء والمرضى بإدارة الفشل الكلوي الحاد، إلى جانب المبادرات الحكومية للوقاية من الأمراض المزمنة، نمو السوق. بالإضافة إلى ذلك، يُعزز دمج أدوات التنبؤ القائمة على الذكاء الاصطناعي والعلاجات الموجهة بالمؤشرات الحيوية الكشف المبكر واستراتيجيات العلاج الشخصية. وتُواصل الولايات المتحدة ريادتها بفضل أنشطة البحث والتطوير القوية ووجود جهات عالمية رائدة في علاجات وتشخيص الفشل الكلوي الحاد.

نظرة عامة على سوق علاج إصابات الكلى الحادة في أوروبا

من المتوقع أن يشهد سوق علاج الفشل الكلوي الحاد في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار أمراض الكلى المزمنة، وارتفاع نفقات الرعاية الصحية، والإرشادات السريرية الصارمة للإدارة المبكرة للفشل الكلوي الحاد. تستثمر الدول في البنية التحتية للمستشفيات ومرافق غسيل الكلى، مما يعزز إمكانية الحصول على العلاج. ويعتمد الأطباء الأوروبيون بشكل متزايد على تقنيات تشخيصية متقدمة، مثل المؤشرات الحيوية للدم وفحوصات التصوير. ويدعم تزايد الوعي بالعبء الاقتصادي والصحي الناتج عن الفشل الكلوي الحاد غير المعالج نمو السوق. وتشهد المنطقة إقبالًا كبيرًا على هذه التقنيات في المستشفيات والعيادات التخصصية وخدمات الرعاية الصحية المنزلية.

نظرة عامة على سوق علاج إصابات الكلى الحادة في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الفشل الكلوي الحاد في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالمبادرات الحكومية لتحسين الرعاية الصحية الكلوية واعتماد بروتوكولات متقدمة للمراقبة والعلاج. يشجع ارتفاع معدل الإصابة بالفشل الكلوي الحاد المرتبط بالأمراض المزمنة وشيخوخة السكان المستشفيات والعيادات على تطبيق استراتيجيات التدخل المبكر. كما يُسرّع دمج التشخيص بمساعدة الذكاء الاصطناعي وحلول الرعاية الصحية عن بُعد من تبني العلاج. ويركز مقدمو الرعاية الصحية على تثقيف المرضى وحملات التوعية وبرامج المراقبة المنزلية لتحسين النتائج. وتدعم البنية التحتية القوية للرعاية الصحية وارتفاع نصيب الفرد من الإنفاق على الرعاية الصحية توسع السوق المستدام.

نظرة عامة على سوق علاج إصابات الكلى الحادة في ألمانيا

من المتوقع أن يشهد سوق علاج الفشل الكلوي الحاد في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، ومبادرات بحثية فعّالة، واعتماد مبكر لبروتوكولات علاجية مبتكرة. تركز المستشفيات على إدارة الفشل الكلوي الحاد القائمة على الأدلة، باستخدام فحوصات الدم والتصوير والمؤشرات الحيوية لتحسين نتائج المرضى. ويشجع الوعي المتزايد بصحة الكلى، إلى جانب سياسات التعويض الحكومية، على الإقبال على العلاج. كما أن تركيز ألمانيا على سلامة المرضى والابتكار التكنولوجي وممارسات الرعاية الصحية المستدامة يعزز اعتماد غسيل الكلى والعلاجات الدوائية. كما أن زيادة سعة المستشفيات ومرافق العناية المركزة تعزز نمو السوق.

نظرة عامة على سوق علاج إصابات الكلى الحادة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الفشل الكلوي الحاد في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.8% خلال الفترة 2025-2034، مدفوعًا بارتفاع معدل انتشار أمراض الكلى، والتوسع الحضري السريع، وتحسين البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. ويساهم الوعي المتزايد بالكشف المبكر عن الفشل الكلوي الحاد، واعتماد تقنيات التشخيص الحديثة، في تسريع وتيرة نمو السوق. كما تدعم المبادرات الحكومية الرامية إلى تعزيز خدمات رعاية الكلى وزيادة سعة المستشفيات هذا النمو. ويعزز توسيع العيادات التخصصية وحلول الرعاية الصحية المنزلية من إمكانية الحصول على العلاج. بالإضافة إلى ذلك، فإن العلاجات الجنيسة منخفضة التكلفة، والتصنيع المحلي لمعدات غسيل الكلى، يجعلان العلاجات أكثر تكلفة، مما يعزز اعتمادها في جميع أنحاء المنطقة.

نظرة عامة على سوق علاج إصابات الكلى الحادة في اليابان

يشهد سوق علاج الفشل الكلوي الحاد في اليابان زخمًا متزايدًا بفضل ارتفاع معدل انتشار الأمراض المزمنة، وشيخوخة السكان، واعتماد التقنيات الطبية المتقدمة. تركز المستشفيات والعيادات على التشخيص المبكر والإدارة الاستباقية باستخدام أدوات التنبؤ والمؤشرات الحيوية القائمة على الذكاء الاصطناعي. يتيح تكامل خدمات الرعاية الصحية عن بُعد المراقبة المستمرة وإدارة المرضى الخارجيين. ويساهم التركيز على سلامة المرضى وراحتهم وبرامج الرعاية الصحية المنزلية في دفع عجلة النمو في كل من المرافق السكنية والعيادات. علاوة على ذلك، يُعزز الدعم الحكومي للبنية التحتية لرعاية الكلى اعتماد السوق. ويستمر الطلب على خيارات علاجية أقل تدخلاً وأكثر ملاءمة للمرضى في الارتفاع، مما يدعم النمو على المدى الطويل.

نظرة عامة على سوق علاج إصابات الكلى الحادة في الهند

استحوذ سوق علاج الفشل الكلوي الحاد في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتزايد انتشار اضطرابات الكلى، وتوسيع نطاق الوصول إلى الرعاية الصحية. تستثمر المستشفيات والعيادات التخصصية ومراكز التشخيص في تقنيات إدارة الفشل الكلوي الحاد الحديثة. كما تعزز المبادرات الحكومية التي تشجع على صحة الكلى وإدارة الأمراض المزمنة الوعيَ وتبني العلاج. كما أن توافر الأدوية الجنيسة بأسعار معقولة والإنتاج المحلي لمعدات غسيل الكلى يجعل العلاجات في متناول عدد أكبر من السكان. كما يدعم تزايد اعتماد برامج الرعاية الصحية المنزلية وحلول المراقبة عن بُعد نمو السوق. ويُعد نمو الطبقة المتوسطة في الهند وارتفاع نفقات الرعاية الصحية من العوامل الرئيسية التي تدفع سوق علاج الفشل الكلوي الحاد.

حصة سوق علاج إصابات الكلى الحادة

إن صناعة علاج إصابات الكلى الحادة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- AM-Pharma BV (هولندا)

- أبتابيو (الولايات المتحدة)

- آرتش بيوبارتنرز (كندا)

- ب. براون إس إي (ألمانيا)

- كوك (الولايات المتحدة)

- شركة كيور الطبية، ذ.م.م (الولايات المتحدة)

- شركة فريسينيوس للرعاية الطبية (ألمانيا)

- جارد ثيرابيوتكس (السويد)

- وحدة العناية المركزة الطبية (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة نوفارتيس إيه جي (سويسرا)

- السيرة الذاتية لـ Ocelot (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- رينيبوس ثيرابيوتكس (كندا)

- سانوفي (فرنسا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة يونيسايسيف ثيرابيوتكس (الولايات المتحدة)

- بيوميريو (فرنسا)

- شركة فانتيف هيلث ذ.م.م (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج إصابات الكلى الحادة العالمية؟

- في أبريل 2025، طُرح نظام جديد متعدد العوامل، يُدعى AKIBoards، للتنبؤ بإصابات الكلى الحادة من خلال محاكاة التفكير التشخيصي القائم على الإجماع بين عوامل متعددة. وبدمجه نهجًا عالميًا قائمًا على اتباع البنية، أظهر نظام AKIBoards أداءً مُحسّنًا في التنبؤ بإصابات الكلى الحادة قبل 48 ساعة من ظهورها، مُبرزًا إمكانات الذكاء الاصطناعي في الكشف المُبكر عن إصابات الكلى الحادة.

- في يناير 2025، ستركز العلاجات الناشئة في علاج الفشل الكلوي الحاد (AKI) على إعادة برمجة الأيض والطب التجديدي. على سبيل المثال، تستكشف تجربة LiMiT AKI فعالية التدخلات الأيضية في الوقاية من الفشل الكلوي الحاد لدى المرضى ذوي الحالات الحرجة. تهدف هذه الأساليب إلى معالجة العمليات الخلوية الأساسية التي تساهم في تلف الكلى، مما يوفر إمكانية تطوير علاجات أكثر فعالية.

- في يناير 2024، قدّم الباحثون pyAKI، وهو خط أنابيب مفتوح المصدر مصمم لأتمتة تطبيق معايير "مرض الكلى: تحسين النتائج العالمية" (KDIGO) لتشخيص الفشل الكلوي الحاد (AKI) باستخدام بيانات السلاسل الزمنية. بعد التحقق من صحتها بناءً على تعليقات الخبراء، أظهر pyAKI أداءً قويًا، متجاوزًا جودة التصنيف البشري، ويوفر أداة موحدة لتصنيف الفشل الكلوي الحاد في مراكز الرعاية الحرجة.

- في ديسمبر 2023، طوّر مستشفى سينسيناتي للأطفال أول اختبار للمؤشر الحيوي لإصابة الكلى الحادة (AKI) ليحصل على موافقة إدارة الغذاء والدواء الأمريكية (FDA) 510(k) للاستخدام في طب الأطفال في الولايات المتحدة. يُتيح هذا الاختبار، القائم على المؤشر الحيوي لليبوكالين المرتبط بالجيلاتيناز المتعادل (NGAL)، للأطباء أداةً للكشف المبكر عن إصابة الكلى الحادة لدى الأطفال، مما قد يُحسّن نتائج المرضى من خلال التدخل في الوقت المناسب.

- في ديسمبر 2023، اكتشف باحثون في جامعة فاندربيلت أن استهداف سايتوكين إنترلوكين-22 (IL-22) قد يُقدم نهجًا علاجيًا جديدًا للوقاية من تلف الكلى الناتج عن الأدوية أو السموم. يفتح هذا الاكتشاف آفاقًا لتطوير علاجات تُعدّل الاستجابة المناعية لحماية وظائف الكلى لدى المرضى المعرضين للخطر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.