Global Adrenoleukodystrophy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

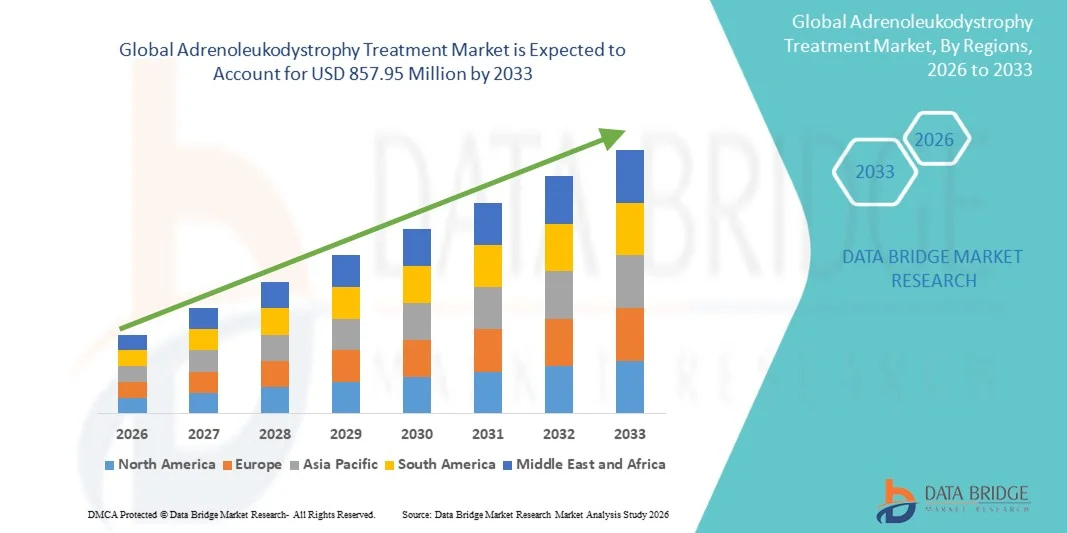

393.04 Million

USD

857.95 Million

2025

2033

USD

393.04 Million

USD

857.95 Million

2025

2033

| 2026 –2033 | |

| USD 393.04 Million | |

| USD 857.95 Million | |

| % | |

|

تقسيم سوق علاجات ضمور المادة البيضاء الكظرية العالمي، حسب النوع (ضمور المادة البيضاء الكظرية الدماغي لدى الأطفال، واعتلال النخاع الكظري، ومرض أديسون، وغيرها)، ونوع العلاج (الأدوية، والعلاج الجيني، وزرع نخاع العظم، وغيرها)، وطريقة الإعطاء (عن طريق الفم والحقن)، والمستخدمين النهائيين (المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاجات ضمور المادة البيضاء الكظرية

- بلغت قيمة سوق علاجات ضمور المادة البيضاء الكظرية العالمية 393.04 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 857.95 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.25% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدلات تشخيص الاضطرابات الوراثية النادرة والتقدم المستمر في العلاج الجيني والعلاجات التي تستهدف الإنزيمات، مما يوسع الإمكانيات العلاجية للمرضى الذين يعانون من ضمور المادة البيضاء الكظري.

- علاوة على ذلك، فإن تزايد الاستثمار في أبحاث الأمراض النادرة، وبرامج التوعية المتنامية، وتوسيع نطاق مبادرات فحص حديثي الولادة، كلها عوامل تُرسّخ مكانة العلاجات الموجهة كنهج علاجي بالغ الأهمية. وتُسهم هذه العوامل المتضافرة في تسريع تطوير واعتماد خيارات علاجية مبتكرة، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق علاج ضمور المادة البيضاء الكظرية

- يركز علاج ضمور المادة البيضاء الكظري على إدارة هذا الاضطراب العصبي الوراثي النادر الذي يُلحق الضرر بغمد الميالين والغدد الكظرية. تشمل الأساليب العلاجية زراعة الخلايا الجذعية المكونة للدم، والعلاج الجيني ، والعلاج بالكورتيكوستيرويدات لعلاج قصور الغدة الكظرية، والرعاية الداعمة، مما يجعل هذه العلاجات ضرورية لإبطاء تطور المرض وتحسين نتائج المرضى.

- إن الطلب المتزايد على علاجات ضمور المادة البيضاء الكظرية مدفوع في المقام الأول بزيادة الوعي بالاضطرابات الوراثية النادرة، والتحسينات في التشخيص المبكر من خلال برامج فحص حديثي الولادة، والتطور السريع للعلاجات المتقدمة مثل علاجات الخلايا الجذعية المعدلة جينياً والعلاجات الجزيئية الموجهة.

- هيمنت أمريكا الشمالية على سوق علاجات ضمور المادة البيضاء الكظري، محققةً أكبر حصة من الإيرادات بنسبة 41.3% في عام 2025، وذلك بفضل بنيتها التحتية البحثية القوية، وتبنيها المبكر للعلاجات المبتكرة، ووجود شركات التكنولوجيا الحيوية والأدوية الكبرى التي تعمل على تطوير علاجات للأمراض النادرة، لا سيما في الولايات المتحدة، حيث تدعم الحوافز التنظيمية وتمويل الأمراض النادرة أنشطة التطوير السريري.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج ضمور المادة البيضاء الكظرية خلال الفترة المتوقعة، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالاضطرابات الوراثية النادرة، وتوسيع نطاق الوصول إلى مرافق التشخيص والعلاج المتقدمة في الاقتصادات الناشئة.

- هيمن قطاع العلاج الجيني على سوق علاج ضمور المادة البيضاء الكظري بحصة سوقية بلغت 38.6% في عام 2025، مدفوعًا بقدرته على معالجة السبب الجيني الكامن وراء المرض، وتزايد عدد التجارب السريرية والموافقات التنظيمية للحلول العلاجية المبتكرة القائمة على الجينات.

نطاق التقرير وتجزئة سوق علاج ضمور المادة البيضاء الكظرية

|

صفات |

أهم المعلومات السوقية حول علاج مرض أدرينوليوكوديستروفي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق علاج ضمور المادة البيضاء الكظرية

"تطور العلاج الجيني ونهج الطب الدقيق"

- يُعدّ التطور المتزايد للعلاج الجيني وأساليب الطب الدقيق، التي تهدف إلى معالجة السبب الجيني الكامن وراء المرض بدلاً من مجرد إدارة الأعراض، اتجاهاً هاماً ومتسارعاً في سوق علاج ضمور المادة البيضاء الكظرية العالمي. ويُحدث هذا التطور تحولاً جذرياً في المشهد العلاجي للاضطرابات العصبية النادرة.

- على سبيل المثال، صُمم علاج Skysona، وهو علاج جيني طورته شركة bluebird bio، لعلاج ضمور المادة البيضاء الكظرية الدماغية عن طريق تعديل الخلايا الجذعية للمريض نفسه لإدخال نسخ وظيفية من الجين المعيب المسؤول عن المرض. وبالمثل، تعمل العديد من شركات التكنولوجيا الحيوية على تطوير علاجات جينية مبتكرة من خلال التجارب السريرية لتوسيع نطاق توفر العلاج.

- يُتيح دمج العلاج الجيني في استراتيجيات العلاج تصحيح الجينات المعيبة المُسببة لمرض أدرينوليوكوديستروفي، مما قد يُبطئ أو يُوقف التدهور العصبي. فعلى سبيل المثال، تستخدم العلاجات الحديثة نواقل فيروسية لإيصال جينات وظيفية إلى خلايا المريض، مما يُحسّن وظائف التمثيل الغذائي ويمنع تفاقم المرض. علاوة على ذلك، تُساعد أساليب الطب الدقيق الأطباء على تصميم استراتيجيات علاجية مُخصصة بناءً على الخصائص الجينية الفردية وشدة المرض.

- يُسهّل التكامل المتزايد بين التشخيص الجيني المتقدم والمنصات العلاجية الكشف المبكر عن الأمراض والتخطيط العلاجي المُوجّه. ومن خلال برامج الرعاية المنسقة ومراكز العلاج المتخصصة، يستطيع مقدمو الرعاية الصحية الجمع بين الاختبارات الجينية والمراقبة العصبية والعلاجات المتقدمة لتوفير نهج علاجي شامل للمرضى المصابين.

- يُعيد هذا التوجه نحو حلول علاجية أكثر دقة وابتكارًا وتعديلًا للمرض تشكيل مشهد علاج الأمراض النادرة بشكل جذري. ونتيجة لذلك، تعمل شركات مثل أورشارد ثيرابيوتكس على تطوير علاجات خلوية معدلة جينيًا تهدف إلى تصحيح العيوب الوراثية المرتبطة بمرض أدرينوليوكوديستروفي واضطرابات التمثيل الغذائي الوراثية الأخرى.

- يتزايد الطلب على حلول العلاج المتقدمة التي تستهدف السبب الجيني الجذري لمرض أدرينوليوكوديستروفي بسرعة في جميع أنظمة الرعاية الصحية، حيث يولي الأطباء والباحثون أولوية متزايدة لإدارة المرض على المدى الطويل وتحسين نتائج بقاء المرضى على قيد الحياة

- تساهم التطورات في تقنيات الفحص الجيني والتشخيص القائم على المؤشرات الحيوية في تحسين الكشف المبكر عن الأمراض وتصنيف المرضى، مما يُمكّن مقدمي الرعاية الصحية من تقديم استراتيجيات علاجية أكثر استهدافًا وفعالية.

ديناميكيات سوق علاج ضمور المادة البيضاء الكظرية

السائق

"الطلب المتزايد نتيجة لارتفاع الوعي بالأمراض النادرة وتوسع أبحاث العلاج الجيني"

- يُعدّ الانتشار المتزايد لبرامج التوعية بالأمراض الوراثية النادرة، إلى جانب الاستثمارات المتزايدة في أبحاث التكنولوجيا الحيوية المتقدمة، عاملاً مهماً في زيادة الطلب على حلول علاج مرض أدرينوليوكوديستروفي.

- على سبيل المثال، في سبتمبر 2022، حصلت شركة بلو بيرد بايو على موافقة إدارة الغذاء والدواء الأمريكية على علاج سكايسونا الجيني لعلاج المراحل المبكرة من مرض أدرينوليوكوديستروفي الدماغي النشط، مما عزز من فرص تطوير علاجات للاضطرابات العصبية النادرة. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تتبناها الشركات الرائدة نمو صناعة علاجات أدرينوليوكوديستروفي خلال الفترة المتوقعة.

- مع ازدياد وعي مقدمي الرعاية الصحية بالمضاعفات العصبية طويلة الأمد المرتبطة بمرض أدرينوليوكوديستروفي، يتزايد الطلب على خيارات العلاج المتقدمة مثل زراعة الخلايا الجذعية والعلاج الجيني في المراكز الطبية المتخصصة

- علاوة على ذلك، فإن التوسع في تطبيق برامج فحص حديثي الولادة في العديد من البلدان يُتيح الكشف المبكر عن مرض أدرينوليوكوديستروفي، مما يُحسّن بشكل كبير من معدلات نجاح العلاج ويوسع نطاق المرضى المؤهلين للعلاجات المتقدمة.

- يُسهم التعاون المتزايد بين شركات التكنولوجيا الحيوية ومؤسسات البحث الأكاديمي ومنظمات الرعاية الصحية في تسريع تطوير علاجات مبتكرة تهدف إلى معالجة الاضطرابات الأيضية الوراثية النادرة، مما يعزز منظومة العلاج العالمية. كما أن ارتفاع حوافز الأدوية اليتيمة وتمويل الأبحاث يدعم تطوير حلول علاجية جديدة.

- تشجع المبادرات الحكومية المتوسعة وبرامج تمويل الأمراض النادرة شركات الأدوية على الاستثمار بشكل أكبر في العلاجات المتقدمة لمرض أدرينوليوكوديستروفي واضطرابات التمثيل الغذائي الوراثية الأخرى

- يُسهم الدعم التنظيمي المتزايد من خلال تصنيفات الأدوية اليتيمة ومسارات الموافقة المعجلة في مساعدة الشركات على طرح علاجات مبتكرة في السوق بكفاءة أكبر، مما يدعم توفير العلاج للأمراض النادرة.

ضبط النفس/التحدي

"عدد محدود من المرضى وتكاليف علاج مرتفعة"

- تُشكل المخاوف المتعلقة بالعدد المحدود للغاية من المرضى المصابين بمرض أدرينوليوكوديستروفي تحديًا كبيرًا أمام التوسع العام للسوق. ونظرًا لتصنيف المرض كاضطراب وراثي نادر، فإن قلة عدد المرضى الذين تم تشخيصهم تُقيد الفرص التجارية واسعة النطاق وتُبطئ من اعتماد العلاج على نطاق واسع.

- فعلى سبيل المثال، غالبًا ما تؤدي تكلفة التطوير المرتفعة المرتبطة بالعلاجات المتقدمة مثل العلاج الجيني وزرع الخلايا الجذعية إلى خيارات علاجية باهظة الثمن للغاية، مما يجعل الوصول إليها صعبًا بالنسبة للعديد من المرضى الذين لا يحصلون على دعم قوي من شركات التأمين الصحي.

- يُعدّ التصدي لهذه التحديات الاقتصادية من خلال تحسين أطر التعويضات، وبرامج التمويل الحكومية، ومبادرات دعم الأمراض النادرة أمرًا بالغ الأهمية لتحسين وصول المرضى إلى العلاجات المتقدمة. وتركز شركات مثل "أورشارد ثيرابيوتكس" و"بلو بيرد بايو" على توسيع نطاق البحوث السريرية والشراكات لتذليل العقبات التي تحول دون الحصول على العلاج على المدى الطويل. إضافةً إلى ذلك، قد تُؤدي المتطلبات التنظيمية المعقدة لعلاجات الأمراض النادرة إلى إبطاء الموافقات على المنتجات وتأخير دخول العلاجات المبتكرة إلى السوق.

- على الرغم من استمرار العلاجات المتقدمة في إظهار نتائج سريرية واعدة، إلا أن التكلفة العالية للعلاج ومحدودية توافر مراكز العلاج المتخصصة لا تزال تشكل عوائق رئيسية، لا سيما في أسواق الرعاية الصحية النامية.

- يُعدّ التغلب على هذه التحديات من خلال توسيع برامج تمويل الأمراض النادرة، وتحسين البنية التحتية التشخيصية، وتوسيع نطاق الوصول إلى العلاجات المتقدمة، أمراً بالغ الأهمية للحفاظ على النمو طويل الأجل في سوق علاجات ضمور المادة البيضاء الكظري.

- إن محدودية توافر مراكز العلاج المتخصصة والكوادر الطبية المدربة القادرة على إجراء عمليات معقدة مثل زراعة الخلايا الجذعية قد تحد من وصول المرضى إلى العلاجات المتقدمة.

- بالإضافة إلى ذلك، فإن التأخير في التشخيص المبكر بسبب نقص الوعي ومحدودية البنية التحتية للاختبارات الجينية في العديد من المناطق قد يعيق بدء العلاج في الوقت المناسب ويؤثر سلبًا على نتائج المرضى.

نطاق سوق علاج ضمور المادة البيضاء الكظرية

يتم تقسيم السوق على أساس النوع، ونوع العلاج، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

استنادًا إلى نوع المرض، يُقسّم سوق علاجات ضمور المادة البيضاء الكظري إلى ضمور المادة البيضاء الكظري الدماغي لدى الأطفال (ccALD)، واعتلال النخاع الكظري، ومرض أديسون، وأنواع أخرى. وقد هيمنت فئة ضمور المادة البيضاء الكظري الدماغي لدى الأطفال (ccALD) على السوق بحصة إيرادات بلغت 100% في عام 2025، مدفوعةً بحدة المرض وسرعة تطوره لدى الأطفال المصابين. يتطلب هذا النوع من ضمور المادة البيضاء الكظري تدخلًا طبيًا فوريًا، بما في ذلك العلاج الجيني وزرع الخلايا الجذعية المكونة للدم، مما يزيد بشكل ملحوظ من الطلب على العلاج. كما يُسهم توفر العلاجات الموجهة وتزايد برامج فحص حديثي الولادة في ارتفاع معدلات تشخيص حالات ccALD. علاوة على ذلك، يدعم التركيز البحثي القوي والتجارب السريرية التي تستهدف الأشكال الدماغية للمرض نمو هذه الفئة. وتُعطي أنظمة الرعاية الصحية الأولوية للعلاج المبكر لـ ccALD نظرًا لتطوره العصبي السريع، مما يُعزز هيمنته على السوق.

من المتوقع أن يشهد قطاع اعتلال النخاع الكظري أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي وتحسين القدرات التشخيصية لأشكال المرض التي تظهر في مرحلة البلوغ. يتطور اعتلال النخاع الكظري عادةً في مراحل متأخرة من العمر، ويصيب شريحة أكبر من المرضى غير المشخصين مقارنةً بأشكاله التي تظهر في مرحلة الطفولة. ومع ازدياد توفر الاختبارات الجينية، يتم تشخيص وعلاج المزيد من المرضى البالغين المصابين بهذه الحالة. كما أن التقدم في أساليب العلاج العرضي والعلاجات الداعمة يُسهم في توسيع نطاق استخدام العلاج. بالإضافة إلى ذلك، من المتوقع أن يُسرّع تزايد الأبحاث في إدارة الأمراض التنكسية العصبية من تطوير علاجات لاعتلال النخاع الكظري. وتساهم هذه العوامل مجتمعةً في النمو القوي المتوقع لهذا القطاع.

- حسب نوع العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق علاج مرض أدرينوليوكوديستروفي إلى الأدوية، والعلاج الجيني، وزراعة نخاع العظم، وغيرها. وقد هيمن العلاج الجيني على السوق بحصة سوقية بلغت 38.6% من الإيرادات في عام 2025، مدفوعًا بقدرته على معالجة الطفرة الجينية المسببة للمرض بشكل مباشر. يعمل العلاج الجيني عن طريق إدخال نسخ وظيفية من الجين المعيب إلى الخلايا الجذعية للمريض، مما يساعد على منع تراكم الأحماض الدهنية طويلة السلسلة التي تُسبب تلفًا عصبيًا. وقد ساهم النجاح المتزايد للتجارب السريرية والموافقات التنظيمية على العلاجات الجينية في تسريع اعتماد هذه العلاجات بشكل ملحوظ. فعلى سبيل المثال، أظهر دواء سكايسونا، الذي طورته شركة بلو بيرد بيو، نتائج واعدة في علاج المراحل الدماغية المبكرة من المرض عن طريق تعديل الخلايا الجذعية المكونة للدم لدى المريض نفسه. بالإضافة إلى ذلك، تُشجع الاستثمارات المتزايدة من شركات التكنولوجيا الحيوية واللوائح الداعمة للأدوية اليتيمة على تطوير منصات علاج جيني مبتكرة، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو خلال الفترة المتوقعة من عام 2026 إلى عام 2033، مدفوعًا بتزايد استخدام العلاجات الدوائية لإدارة قصور الغدة الكظرية والأعراض العصبية المصاحبة له. تُستخدم الأدوية، وخاصة الكورتيكوستيرويدات، على نطاق واسع لعلاج خلل وظائف الغدة الكظرية لدى المرضى المصابين، مما يجعلها عنصرًا أساسيًا في إدارة المرض على المدى الطويل. كما يُسهم توفر الأدوية وانخفاض تكلفتها نسبيًا مقارنةً بالعلاجات المتقدمة في انتشار استخدامها في مختلف مرافق الرعاية الصحية. بالإضافة إلى ذلك، تستثمر شركات الأدوية بنشاط في تطوير علاجات داعمة تهدف إلى إبطاء تطور المرض وتحسين جودة حياة المرضى. كما أن ازدياد الوعي بالاضطرابات الأيضية النادرة وتحسن القدرات التشخيصية يُسهمان في زيادة عدد المرضى الذين يتلقون العلاج الدوائي المبكر. تدعم هذه العوامل مجتمعةً النمو السريع المتوقع لقطاع الأدوية في السنوات القادمة.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى قسمين: الفموي والحقني. وقد هيمنت الحقنية على السوق بحصة الإيرادات الأكبر في عام 2025، ويعود ذلك بشكل رئيسي إلى طبيعة أساليب العلاج المتقدمة، مثل العلاج الجيني، وزراعة نخاع العظم، والأدوية الوريدية. تتطلب هذه العلاجات إعطاءها تحت إشراف طبي في مرافق رعاية صحية متخصصة، مما يضمن دقة الجرعات ومراقبة المريض. كما توفر الحقن تأثيرًا علاجيًا أسرع وتوافرًا حيويًا أعلى مقارنةً بالعلاجات الفموية. وتستخدم المستشفيات والعيادات المتخصصة بشكل متكرر العلاجات القائمة على الحقن أو التسريب لعلاج الحالات العصبية الشديدة. بالإضافة إلى ذلك، تُسهم التطورات في الأدوية البيولوجية والعلاجات الخلوية في زيادة استخدام طرق الإعطاء عن طريق الحقن في علاج الأمراض النادرة.

من المتوقع أن يشهد قطاع الأدوية الفموية أسرع معدل نمو خلال الفترة المتوقعة، وذلك نتيجةً لتزايد استخدام الكورتيكوستيرويدات الفموية والأدوية الداعمة لعلاج قصور الغدة الكظرية والأعراض العصبية. توفر الأدوية الفموية خيارًا علاجيًا مريحًا وفعالًا من حيث التكلفة لإدارة الأمراض على المدى الطويل. غالبًا ما يفضل المرضى تناول الأدوية عن طريق الفم لأنها تتيح لهم مواصلة العلاج خارج المستشفى. كما تُسهم تقنيات التركيبات المُحسّنة في تعزيز استقرار الدواء والتزام المرضى بالعلاج. من المتوقع أن يُسهم تزايد توفر أنظمة العلاج الفموية للاضطرابات الأيضية النادرة في دفع عجلة النمو في هذا القطاع. ومع تحسن الوعي والتشخيص، سيستمر الطلب على العلاجات الفموية المتاحة في الارتفاع.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وخدمات الرعاية المنزلية، وعيادات متخصصة، وغيرها. وقد هيمن قطاع المستشفيات على السوق محققًا أعلى حصة من الإيرادات في عام 2025 نظرًا لتعقيد علاج مرض أدرينوليوكوديستروفي. تتطلب العلاجات المتقدمة، مثل زراعة الخلايا الجذعية والعلاج الجيني، بنية تحتية طبية متخصصة وخبرات سريرية متعددة التخصصات، وهي متوفرة بشكل أساسي في المستشفيات. كما تُقدّم المستشفيات خدمات تشخيصية شاملة، بما في ذلك فحوصات التصوير بالرنين المغناطيسي، والاختبارات الجينية، والتقييمات العصبية اللازمة لإدارة المرض. بالإضافة إلى ذلك، غالبًا ما يحتاج المرضى الذين يخضعون لعلاجات مكثفة إلى مراقبة دقيقة ورعاية ما بعد العلاج. ويُعزز توفر الكوادر الطبية المؤهلة وتقنيات العلاج المتقدمة هيمنة المستشفيات في هذا القطاع.

من المتوقع أن يشهد قطاع العيادات المتخصصة أسرع معدل نمو خلال الفترة المتوقعة، وذلك نتيجة لتزايد إنشاء مراكز علاج الأمراض النادرة والاضطرابات العصبية. تركز هذه العيادات على تقديم رعاية شخصية للمرضى وتطبيق بروتوكولات علاجية متقدمة مصممة خصيصًا للحالات الوراثية النادرة. تتعاون العديد من العيادات المتخصصة مع المؤسسات البحثية وشركات الأدوية لتوفير فرص المشاركة في التجارب السريرية والعلاجات المبتكرة. ويُسهم التركيز المتزايد على الرعاية المتخصصة للأمراض النادرة في زيادة إقبال المرضى على هذه المراكز. بالإضافة إلى ذلك، تعمل شبكات الإحالة المحسّنة وخدمات التطبيب عن بُعد على توسيع نطاق الوصول إلى العيادات المتخصصة عالميًا. ومن المتوقع أن تُعزز هذه العوامل نمو القطاع بشكل ملحوظ.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها. وقد هيمنت صيدليات المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، وذلك بفضل تقديمها للعلاجات المتقدمة، كالعلاج الجيني وزراعة نخاع العظم، داخل المستشفيات. وتلعب صيدليات المستشفيات دورًا محوريًا في إدارة الأدوية المتخصصة اللازمة لعلاج الأمراض النادرة، إذ تضمن التخزين السليم، والتداول، والصرف للأدوية البيولوجية باهظة الثمن والعلاجات الخلوية. إضافةً إلى ذلك، تعمل صيدليات المستشفيات ضمن بيئات رعاية صحية خاضعة للرقابة، ما يضمن سلامة المرضى ودقة العلاج. كما يُعزز تزايد استخدام بروتوكولات العلاج في المستشفيات للاضطرابات العصبية الحادة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو خلال الفترة المتوقعة، وذلك بفضل التوسع السريع لمنصات الرعاية الصحية الرقمية وتزايد إقبال المرضى على سهولة الحصول على الأدوية. توفر الصيدليات الإلكترونية عمليات طلب أسهل، وخدمة التوصيل إلى المنازل، وإمكانية وصول أفضل للعلاجات الدوائية طويلة الأمد. ويعتمد المرضى الذين يعانون من أعراض مزمنة مرتبطة بمرض أدرينوليوكوديستروفي بشكل متزايد على خدمات الرعاية الصحية الرقمية للحصول على الوصفات الطبية والمستلزمات الطبية. بالإضافة إلى ذلك، يُسهم نمو الاستشارات الطبية عن بُعد في تسهيل صرف الوصفات الطبية عبر الإنترنت. ومن المتوقع أن يُسهم التوسع المتزايد في رقمنة قنوات توزيع الرعاية الصحية في دفع عجلة النمو في هذا القطاع بشكل ملحوظ.

تحليل إقليمي لسوق علاج ضمور المادة البيضاء الكظرية

- هيمنت أمريكا الشمالية على سوق علاجات ضمور المادة البيضاء الكظري، محققةً أكبر حصة من الإيرادات بنسبة 41.3% في عام 2025، وهو ما تميز ببنية تحتية بحثية قوية، وتبني مبكر للعلاجات المبتكرة، ووجود شركات التكنولوجيا الحيوية والأدوية الكبرى التي تعمل على تطوير علاجات للأمراض النادرة.

- يولي مقدمو الرعاية الصحية والمؤسسات البحثية في المنطقة أولوية قصوى للتشخيص المبكر، وبرامج العلاج المتخصصة، والوصول إلى الحلول العلاجية المتقدمة، وذلك بدعم من برامج فحص حديثي الولادة واسعة النطاق وزيادة الوعي بالاضطرابات الوراثية النادرة.

- ويتعزز هذا الانتشار الواسع للعلاج بدعم تنظيمي قوي، واستثمارات كبيرة في أبحاث التكنولوجيا الحيوية، ووجود شركات أدوية وتكنولوجيا حيوية كبرى تعمل على تطوير علاجات متقدمة، مما يجعل أمريكا الشمالية سوقًا رائدة لحلول علاج ضمور المادة البيضاء الكظرية في كل من البيئات السريرية والبحثية.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في الولايات المتحدة

استحوذ سوق علاج ضمور المادة البيضاء الكظري في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 78% في عام 2025 في أمريكا الشمالية، مدفوعًا بوجود بنية تحتية متطورة للرعاية الصحية، وبرامج فحص حديثي الولادة واسعة النطاق، والتبني المبكر للعلاجات المبتكرة مثل العلاج الجيني وزراعة الخلايا الجذعية المكونة للدم. ويولي المرضى ومقدمو الرعاية أولوية متزايدة للوصول إلى أحدث العلاجات التي تستهدف الخلل الجيني الكامن. كما أن التواجد القوي لشركات التكنولوجيا الحيوية والأدوية التي تُجري تجارب سريرية وتُطور أدوية للأمراض النادرة يُعزز نمو السوق. إضافةً إلى ذلك، تُساهم الأطر التنظيمية الداعمة، بما في ذلك حوافز الأدوية النادرة ومسارات الموافقة السريعة، بشكل كبير في توسيع خيارات علاج ضمور المادة البيضاء الكظري في الولايات المتحدة.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في أوروبا

من المتوقع أن يشهد سوق علاج ضمور المادة البيضاء الكظري في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بزيادة الوعي بالاضطرابات الوراثية النادرة وتحسين البنية التحتية للرعاية الصحية. ويساهم الدعم التنظيمي الصارم لعلاجات الأمراض النادرة، إلى جانب برامج التشخيص المبكر، في تعزيز تبني العلاجات المتقدمة في جميع أنحاء المنطقة. كما يعمل مقدمو الرعاية الصحية الأوروبيون على دمج مناهج رعاية متعددة التخصصات لإدارة المضاعفات العصبية والكظرية المرتبطة بضمور المادة البيضاء الكظري. وتشهد دول مثل ألمانيا وفرنسا وإيطاليا نموًا ملحوظًا في مراكز العلاج التابعة للمستشفيات والعيادات المتخصصة، مما يدعم توسع السوق.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في المملكة المتحدة

من المتوقع أن يشهد سوق علاجات ضمور المادة البيضاء الكظرية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالأمراض النادرة والمبادرات الحكومية في هذا المجال. كما أن التركيز المتزايد على الكشف المبكر من خلال الاختبارات الجينية وفحص حديثي الولادة يشجع على التدخل في الوقت المناسب باستخدام العلاج الجيني والأدوية الداعمة. بالإضافة إلى ذلك، تدعم البنية التحتية المتطورة للرعاية الصحية، وسهولة الوصول إلى العيادات المتخصصة، والتعاون بين المؤسسات البحثية وشركات التكنولوجيا الحيوية، اعتماد أساليب علاجية مبتكرة. كما أن تزايد توفر برامج التأمين الصحي لعلاجات الأمراض النادرة يحفز نمو السوق بشكل أكبر.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في ألمانيا

من المتوقع أن يشهد سوق علاج ضمور المادة البيضاء الكظرية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بنشاط بحثي مكثف، ومرافق طبية متطورة، وتزايد التركيز على الرعاية الشخصية. وتساهم حملات التوعية وبرامج الاستشارة الوراثية في تحسين معدلات التشخيص المبكر، وهو أمر بالغ الأهمية للتدخل الفعال. كما يكتسب دمج العلاجات الجينية المتقدمة وعلاجات الخلايا الجذعية في مراكز علاج متخصصة زخمًا متزايدًا، لا سيما بالنسبة للأشكال الدماغية من المرض. ويدعم تركيز ألمانيا على الابتكار وسلامة المرضى وجودة الرعاية الصحية تبني أساليب علاجية جديدة، مما يعزز نمو السوق بشكل عام.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات ضمور المادة البيضاء الكظرية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 23% خلال الفترة 2026-2033، مدفوعًا بزيادة الاستثمارات في الرعاية الصحية، وتوسيع نطاق الوصول إلى التشخيصات المتقدمة، وتزايد الوعي بالأمراض الوراثية النادرة في دول مثل الصين واليابان والهند. وتساهم التحسينات في البنية التحتية للمستشفيات وتزايد عدد العيادات المتخصصة القادرة على تقديم العلاجات المتقدمة في دعم توسع السوق. إضافةً إلى ذلك، تعمل المبادرات الحكومية التي تُعنى برعاية الأمراض النادرة، إلى جانب زيادة توافر العلاج الجيني والعلاجات الداعمة، على تسريع تبني هذه العلاجات. كما أن تحسين القدرة على تحمل تكاليف العلاجات وتسهيل الوصول إليها في المناطق الحضرية وشبه الحضرية يُعزز نمو سوق منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في اليابان

يشهد سوق علاج ضمور المادة البيضاء الكظرية في اليابان نموًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، والتركيز المتزايد على الأمراض النادرة، والاستثمار المتنامي في العلاج الجيني والبحوث السريرية. ويُسهم الكشف المبكر من خلال الفحص الجيني وبرامج الرعاية المتكاملة في المستشفيات في تعزيز تبني العلاجات المتقدمة. كما يُفضل المرضى ومقدمو الرعاية بشكل متزايد العلاجات المبتكرة التي تُبطئ من تطور المرض وتُحسّن جودة الحياة. ويُساهم دمج بروتوكولات العلاج مع فرق الرعاية متعددة التخصصات في المراكز المتخصصة في نمو السوق. علاوة على ذلك، يدعم التمويل الحكومي وحوافز الأدوية اليتيمة إمكانية الوصول إلى العلاج وتبنيه.

نظرة عامة على سوق علاجات ضمور المادة البيضاء الكظرية في الهند

استحوذ سوق علاج ضمور المادة البيضاء الكظري في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تحسين البنية التحتية للرعاية الصحية، وارتفاع مستوى الوعي بالأمراض النادرة، وتزايد توافر مرافق التشخيص والعلاج. ويُسهم نمو الطبقة المتوسطة في الهند، وتوسع شبكات الرعاية الصحية الحضرية، وزيادة الاستثمار في برامج الأمراض النادرة، في زيادة الطلب على العلاجات المتقدمة، بما في ذلك العلاج الجيني والرعاية الداعمة. كما أن إطلاق مبادرات حكومية لإدارة الأمراض النادرة، وتزايد التعاون مع شركات التكنولوجيا الحيوية العالمية، يُسرّع من وتيرة تبني العلاجات. وتُعدّ القدرة على تحمل التكاليف، وتوسع العيادات المتخصصة، وتحسين الوصول إلى تقنيات التشخيص المتقدمة، من العوامل الرئيسية التي تدفع نمو السوق في الهند.

حصة سوق علاجات ضمور المادة البيضاء الكظرية

تتولى شركات راسخة قيادة صناعة علاج ضمور المادة البيضاء الكظرية، بما في ذلك:

- شركة بلو بيرد بيو (الولايات المتحدة الأمريكية)

- شركة مينوريكس ثيرابيوتكس إس إل (إسبانيا)

- بوكسل إس إيه (فرنسا)

- شركة فايكنغ ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة جينيتكس بيوثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة ميد داي للأدوية (فرنسا)

- شركة أورفيريس (الولايات المتحدة الأمريكية)

- شركة نيوروفيا للتكنولوجيا الحيوية (الولايات المتحدة)

- شركة سبيروجينيكس ثيرابيوتكس (الولايات المتحدة)

- أوتوبان ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة ماجنتا ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة تايشا للعلاجات الجينية (الولايات المتحدة الأمريكية)

- شركة نيوروجين (الولايات المتحدة الأمريكية)

- شركة سوانبيو ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة ألتراجينيكس للأدوية (الولايات المتحدة الأمريكية)

- شركة ريجينكسبيو (الولايات المتحدة الأمريكية)

- مجموعة نيوراكسفارم المحدودة (ألمانيا)

- شركة فيرتكس للأدوية (الولايات المتحدة الأمريكية)

- شركة بي تي سي ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة نيوروفيف للأدوية (السويد)

ما هي التطورات الأخيرة في سوق علاج مرض أدرينوليوكوديستروفي العالمي؟

- في يوليو 2025، حققت شركة مينوريكس ثيرابيوتكس إنجازًا تنظيميًا هامًا عندما صادقت وكالة الأدوية الأوروبية على طلب ترخيص التسويق (MAA) لمرشحها الفموي ليريجليتازون لعلاج ضمور المادة البيضاء الكظرية الدماغية، مما يسلط الضوء على التقدم المحرز نحو توفير أوسع لدواء جديد معدل للمرض

- في أكتوبر 2024، أظهرت البيانات السريرية طويلة الأجل أن أول علاج جيني معتمد لمرض أدرينوليوكوديستروفي يفيد بشكل كبير المرضى الذين يعانون من أدرينوليوكوديستروفي الدماغي، حيث ظل 94% من المرضى المعالجين خالين من الإعاقات الكبيرة بعد ست سنوات من العلاج، مما يسلط الضوء على التأثير العلاجي الدائم للتدخل القائم على الجينات.

- في يونيو 2024، أعلنت كلية الطب بجامعة ستانفورد أن مركزها الصحي للأطفال أصبح واحداً من أربعة مواقع فقط في الولايات المتحدة قادرة على تقديم العلاج الجيني المعتمد من إدارة الغذاء والدواء الأمريكية لمرض أدرينوليوكوديستروفي المرتبط بالكروموسوم X، مما يوسع نطاق الوصول السريري إلى العلاج الذي يغير حياة المرضى إلى ما هو أبعد من التجارب السريرية.

- في يونيو 2023، حصلت شركة مينوريكس ثيرابيوتكس على موافقة إدارة الغذاء والدواء الأمريكية لبدء المرحلة الثالثة من التجارب السريرية (CALYX) لعقار ليريجليتازون لدى مرضى X-ALD البالغين، مما يمثل خطوة رئيسية نحو خيارات علاجية مستقبلية محتملة تتجاوز المعايير الحالية.

- في نوفمبر 2021، نُشر في مجلة Nature Biotechnology أول علاج جيني تم تطويره خصيصًا لمرض أدرينوليوكوديستروفي (إيليفالدوجين أوتوتيمسيل، الذي يحمل العلامة التجارية سكايسونا)، وهو ما يمثل إنجازًا تاريخيًا كونه أول علاج جيني لمرض أدرينوليوكوديستروفي يمكنه وقف التدهور العصبي التدريجي لدى الأطفال المصابين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.