Global Agammaglobulinemia Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.00 Billion

USD

20.68 Billion

2024

2032

USD

14.00 Billion

USD

20.68 Billion

2024

2032

| 2025 –2032 | |

| USD 14.00 Billion | |

| USD 20.68 Billion | |

| % | |

|

تجزئة سوق علاج نقص غاماغلوبولين الدم العالمي، حسب النوع (نقص غاماغلوبولين الدم الجسدي المتنحي، نقص غاماغلوبولين الدم المرتبط بالكروموسوم X مع نقص هرمون النمو، نقص غاماغلوبولين الدم المرتبط بالكروموسوم X (XLA))، العلاج (الغاماغلوبولين والمضادات الحيوية)، طرق الإعطاء (عن طريق الفم، الوريد، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج نقص غاماغلوبولين الدم

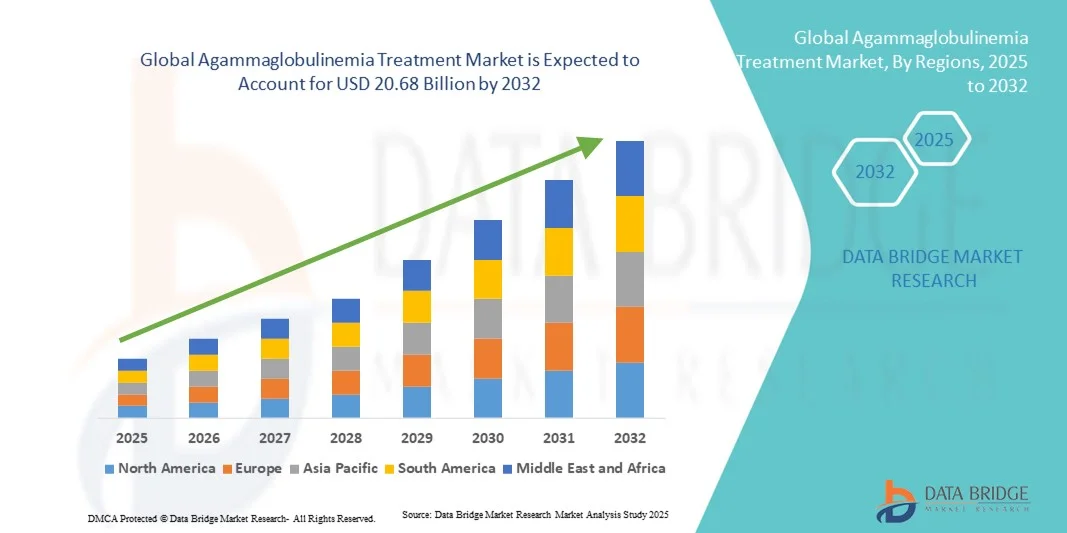

- تم تقييم حجم سوق علاج نقص غاما غلوبولين الدم العالمي بـ 14.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 20.68 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.90٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال زيادة الوعي وتشخيص اضطرابات نقص المناعة الأولية، إلى جانب التقدم في علاجات استبدال الغلوبولين المناعي وتطوير الأدوية المستهدفة

- علاوةً على ذلك، يُعزز التركيز المتزايد على الطب الشخصي وتزايد عدد الدراسات السريرية التي تُقيّم العلاجات البيولوجية والعلاجات الجينية الجديدة فعالية العلاج وسهولة الوصول إليه. تُسهم هذه العوامل مجتمعةً في دفع عجلة تبني العلاجات المتقدمة، مما يُسهم بشكل كبير في توسع سوق علاج نقص غاماغلوبولين الدم العالمي.

تحليل سوق علاج نقص غاماغلوبولين الدم

- يعد علاج نقص غاما غلوبولين الدم، والذي يشمل العلاج بالغاما غلوبولين والمضادات الحيوية، ضروريًا لإدارة هذا الاضطراب المناعي النادر من خلال استعادة مستويات الأجسام المضادة وتقليل خطر العدوى بين المرضى الذين يعانون من حالات نقص المناعة الوراثية.

- إن الطلب المتزايد على علاج نقص غاما غلوبولين الدم مدفوع في المقام الأول بالتقدم في التشخيص الجيني، وتوافر تركيبات الجلوبولين المناعي المحسنة، والاعتراف المتزايد بالأمراض النادرة بين مقدمي الرعاية الصحية والمرضى.

- سيطرت أمريكا الشمالية على سوق علاج نقص غاما غلوبولين الدم العالمي بأكبر حصة إيرادات بلغت 42.3% في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، وأطر السداد القوية، ووجود شركات الأدوية الحيوية الرائدة التي تعمل على تطوير العلاجات المناعية المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج نقص غاما غلوبولين الدم خلال الفترة المتوقعة، مدفوعة بزيادة استثمارات الرعاية الصحية وتحسين شبكات التشخيص وزيادة الوعي باضطرابات نقص المناعة الأولية.

- هيمن قطاع علاج غاما غلوبولين الدم على سوق علاج انعدام غاما غلوبولين الدم بحصة سوقية بلغت 56.9% في عام 2024، ويعزى ذلك إلى فعاليته السريرية المثبتة، واعتماده على نطاق واسع لاستبدال الأجسام المضادة، والابتكار المستمر في طرق التوصيل الوريدي وتحت الجلد.

نطاق التقرير وتجزئة سوق علاج نقص غاماغلوبولين الدم

|

صفات |

رؤى رئيسية حول سوق علاج نقص غاماغلوبولين الدم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج نقص غاماغلوبولين الدم

التطورات في العلاج الجيني وتركيبات الغلوبولين المناعي الشخصية

- إن الاتجاه المهم والمتسارع في سوق علاج نقص غاما غلوبولين الدم العالمي هو التركيز المتزايد على العلاج الجيني وتطوير علاجات استبدال الغلوبولين المناعي المخصصة لتوفير خيارات علاجية طويلة الأمد أو علاجية للمرضى الذين يعانون من نقص المناعة الوراثي.

- على سبيل المثال، تُظهر الأبحاث الجارية في مجال العلاج الجيني لفقدان غاماغلوبولين الدم المرتبط بالكروموسوم X (XLA) باستخدام الأساليب الفيروسية العدسية والنهج القائمة على CRISPR نتائج واعدة في استعادة وظيفة الخلايا البائية وتقليل الاعتماد على عمليات حقن الغلوبولين المناعي مدى الحياة.

- يُحسّن طرح منتجات الجلوبيولين المناعي تحت الجلد (SCIG) من الجيل الجديد، التي تتميز بثباتية مُحسّنة وسهولة في الإعطاء الذاتي، من التزام المرضى بالعلاج وجودة حياتهم، مع تقليل زيارات المستشفى. علاوة على ذلك، تُمكّن جرعات الجلوبيولين المناعي المُصممة خصيصًا لكل مريض، وأدوات المراقبة الصحية الرقمية، من إدارة حالات نقص الأجسام المضادة بفعالية أكبر وبشكل فردي.

- يُساعد دمج التشخيصات القائمة على الذكاء الاصطناعي والتحليلات التنبؤية في علم المناعة الأطباء على تحديد الأنواع الفرعية لنقص غاماغلوبولين الدم مبكرًا وتحسين نتائج العلاج بناءً على البيانات الجينية والسريرية. ومن خلال هذه التقنيات، يُمكن لمقدمي الرعاية الصحية مراقبة مخاطر العدوى وتعديل جداول العلاج بدقة أكبر.

- يُحدث هذا التوجه نحو الطب الدقيق والابتكار الجيني تغييرًا جذريًا في توقعات العلاج واستراتيجيات الرعاية في إدارة نقص المناعة. ونتيجةً لذلك، تستثمر شركات مثل تاكيدا وسي إس إل بيهرينج في المستحضرات البيولوجية المتقدمة وبرامج تصحيح الجينات التي تستهدف نقص لينوليكاز ...

- يتزايد الطلب على علاجات الجيل التالي التي تجمع بين التصحيح الجيني والحماية المناعية المستدامة بسرعة بين كل من مرضى الأطفال والبالغين، حيث يعطي الأطباء بشكل متزايد الأولوية لحلول العلاج الدائمة ومنخفضة العبء.

ديناميكيات سوق علاج نقص غاماغلوبولين الدم

سائق

ارتفاع معدلات التشخيص والطلب المتزايد على علاجات الغلوبولين المناعي

- إن الوعي العالمي المتزايد باضطرابات نقص المناعة الأولية والتحسينات في قدرات الاختبار الجيني هي محركات مهمة للطلب المتزايد على علاج نقص غاما غلوبولين الدم

- على سبيل المثال، في مارس 2024، وسعت شركة CSL Behring قدرتها على تصنيع الجلوبولين المناعي لتلبية الطلب المتزايد على التركيبات الوريدية وتحت الجلد على مستوى العالم، مما يضمن تحسين إمكانية الوصول واستمرارية الرعاية.

- مع تزايد شيوع التشخيص المبكر بسبب فحص حديثي الولادة والأدوات الجينومية المتقدمة، يتم التعرف على المزيد من المرضى في المراحل القابلة للعلاج، مما يؤدي إلى زيادة الطلب المستمر على علاج غاماغلوبولين والمضادات الحيوية المساعدة

- علاوة على ذلك، يتبنى مقدمو الرعاية الصحية والمرضى بشكل متزايد علاجات الغلوبولين المناعي تحت الجلد (SCIG) ذاتية الإدارة والتي توفر المرونة والسلامة والالتزام بشكل أفضل، مما يساهم في توسيع السوق عبر إعدادات الرعاية المنزلية والعيادات المتخصصة.

- تُعدّ سهولة التسريب المنزلي، وتقليل الاعتماد على المستشفيات، وتحسين النتائج المُبلّغ عنها للمرضى، عوامل رئيسية تدعم اعتماد العلاج ببدائل الغلوبولين المناعي كمعيار للرعاية في كلٍّ من الأسواق المتقدمة والناشئة. كما يُعزّز التوجه نحو التركيبات طويلة المفعول والمُعاد تركيبها نمو السوق.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة للعلاج الجيني

- تشكل التكلفة العالية للعلاج ببدائل الغلوبولين المناعي مدى الحياة والتوافر المحدود للعلاجات الجينية العلاجية تحديات كبيرة أمام الوصول العادل والقدرة على تحمل تكاليف علاج نقص غاما غلوبولين الدم.

- على سبيل المثال، غالبًا ما يواجه المرضى في البلدان ذات الدخل المنخفض والمتوسط حواجز مالية ولوجستية للحصول على إمدادات متسقة من الغلوبولين المناعي بسبب الاعتماد على التبرعات بالبلازما وأنظمة توزيع سلسلة التبريد المعقدة.

- إن معالجة هذه العقبات الاقتصادية واللوجستية من خلال مبادرات جمع البلازما الإقليمية، وتوسيع التغطية التأمينية، والشراكات بين القطاعين العام والخاص أمرٌ بالغ الأهمية لتحسين الوصول والاستدامة. وتستثمر شركات مثل جريفولز وأوكتافارما في تعزيز سلسلة التوريد للتخفيف من هذه القيود.

- بالإضافة إلى ذلك، فإن محدودية عدد المواقع السريرية المجهزة لإجراء إجراءات العلاج الجيني المتقدمة تُقيد إمكانية الوصول العالمي، مما يُؤخر تبني هذه الخدمات رغم نتائج التجارب السريرية الواعدة. وبينما تُوسّع التعاونات الجارية نطاق الوصول، لا تزال فجوات البنية التحتية كبيرة.

- على الرغم من إحراز تقدم نحو إنتاج أكثر فعالية من حيث التكلفة وتوافر أوسع، إلا أن العبء المالي المرتفع والتفاوتات الإقليمية لا تزال تعيق التبني على نطاق واسع، وخاصة في أنظمة الرعاية الصحية ذات الموارد المحدودة.

- وسيكون التغلب على هذه التحديات من خلال استراتيجيات تحسين التكلفة والتناغم التنظيمي وحملات التوعية العالمية أمرًا ضروريًا لضمان النمو طويل الأجل وإمكانية وصول المرضى إلى سوق علاج نقص غاما غلوبولين الدم.

نطاق سوق علاج نقص غاماغلوبولين الدم

يتم تقسيم السوق على أساس النوع والعلاج وطريقة الإدارة وقناة التوزيع والمستخدمين النهائيين.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج نقص غاما غلوبولين الدم إلى نقص غاما غلوبولين الدم الجسدي المتنحي، ونقص غاما غلوبولين الدم المرتبط بالكروموسوم X المصحوب بنقص هرمون النمو، ونقص غاما غلوبولين الدم المرتبط بالكروموسوم X (XLA). هيمنت فئة نقص غاما غلوبولين الدم المرتبط بالكروموسوم X (XLA) على السوق محققةً أكبر حصة من إيرادات السوق في عام 2024، نظرًا لانتشارها العالي وتركيزها البحثي المكثف. يُمثل هذا النوع، الناتج عن طفرات جين BTK، غالبية حالات نقص غاما غلوبولين الدم المُشخصة، ويظل الهدف الرئيسي للعلاجات الجينية والعلاجات المناعية. وقد عززت التطورات السريرية المستمرة، وبروتوكولات التشخيص المُعتمدة، والتواجد القوي لسجلات المرضى في جميع أنحاء أمريكا الشمالية وأوروبا هذه الهيمنة. يُعزز الفحص المبكر والاستشارات الوراثية المُحسّنة معدلات الكشف، مما يضمن نموًا مستقرًا في سوق حلول علاج نقص غاما غلوبولين الدم. كما أن الإدراج المُستمر لنقص غاما غلوبولين الدم المرتبط بالكروموسوم X في برامج تمويل الأمراض النادرة، والابتكار الدوائي المُستمر، يُعزز مكانتها الرائدة.

من المتوقع أن يشهد قطاع نقص غاماغلوبولين الدم الجسدي المتنحي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتحسينات تسلسل الجيل التالي وإمكانية الوصول إلى التشخيص الجزيئي. ويساهم الوعي المتزايد بالمتغيرات الجينية غير المرتبطة بالكروموسوم X، وفهم الأطباء المتعمق لأعراض نقص المناعة غير النمطي، في توسيع قاعدة المرضى المُحددين. كما أن زيادة البحث في العلاجات الخاصة بالطفرات ومبادرات رسم خرائط الأمراض النادرة تعزز الاهتمام السريري بهذه الأنواع الفرعية. ويساهم توسع برامج الاختبارات الجينية في الأسواق الناشئة والدراسات التعاونية بين المؤسسات الأكاديمية في التشخيص المبكر. ومن المتوقع أن يُسرّع تزايد استثمارات شركات التكنولوجيا الحيوية في قطاعات متخصصة بالأمراض النادرة من تطوير العلاجات واعتمادها لهذا النوع الفرعي.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى غاماغلوبولين ومضادات حيوية. هيمن قطاع غاماغلوبولين على السوق بحصة إيرادات بلغت 56.9% في عام 2024، حيث لا يزال العلاج الأساسي لاستعادة وظيفة المناعة لدى مرضى نقص غاماغلوبولين الدم. تُستخدم تركيبات الغلوبولين المناعي الوريدية وتحت الجلد على نطاق واسع للوقاية من العدوى وتحسين معدلات البقاء على قيد الحياة لدى الأطفال والبالغين. تُحسّن الابتكارات المستمرة في المنتجات، بما في ذلك تركيبات عمر النصف المُمتد والتركيبات المُؤتلفة، النتائج السريرية وراحة المرضى. كما تُساهم أطر السداد القوية والبنية التحتية المُوسّعة لجمع البلازما في دفع عجلة السوق. لا تزال المستشفيات والعيادات التخصصية مراكز علاج رئيسية نظرًا للإشراف السريري المطلوب لعمليات حقن الغلوبولين المناعي. وتُعزز الفعالية السريرية القوية، والموافقات التنظيمية طويلة الأمد، والتغطية العلاجية الواسعة، هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المضادات الحيوية أسرع نمو بين عامي 2025 و2032، مدعومًا بدوره في العلاج المساعد والوقائي إلى جانب العلاج بالغلوبولين المناعي. وقد أدى تزايد مقاومة مضادات الميكروبات إلى التركيز على أنظمة المضادات الحيوية المصممة خصيصًا للمرضى الذين يعانون من نقص المناعة. كما أن زيادة برامج مراقبة العدوى في المستشفيات ومكاتب العيادات الخارجية تُعزز دقة استخدام المضادات الحيوية. ويحفز تطوير مضادات الميكروبات الموجهة لالتهابات الجهاز التنفسي والجيوب الأنفية المزمنة المرتبطة بنقص المناعة توسع السوق. كما يدعم دمج مراقبة المضادات الحيوية عن بُعد إدارة فعالة للعدوى. ومن المتوقع أن يُعزز الجمع بين استراتيجيات المضادات الحيوية الوقائية وتحسين الوصول إلى الرعاية المتخصصة نمو هذا القطاع خلال فترة التوقعات.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى: فموي، وريدي، وأنواع أخرى. هيمنت طريقة الإعطاء الوريدي على سوق علاج نقص غاماغلوبولين الدم العالمي في عام ٢٠٢٤، نظرًا لقدرتها على توفير بدائل سريعة وعالية الجرعة للأجسام المضادة للوقاية الفعالة من العدوى. يُعدّ الغلوبولين المناعي الوريدي (IVIG) علاجًا راسخًا، وتدعمه بيانات سريرية قوية تدعم فعاليته في إدارة حالات نقص الأجسام المضادة الشديدة. وتُعدّ المستشفيات ومراكز الحقن الوريدي من أهمّ الأماكن لإعطاء الغلوبولين المناعي الوريدي، مما يضمن السلامة ومراقبة الجرعة تحت إشراف طبي. وقد أدى الابتكار المستمر في تركيبات الغلوبولين المناعي الوريدي إلى تقليل أوقات الحقن والآثار الجانبية، مما حسّن التزام المرضى بالعلاج. وتُسهم البنية التحتية الصحية الواسعة التي تدعم العلاج الوريدي في استمرار هيمنة هذا العلاج. كما أن معرفة الطبيب الجيدة وسياسات السداد المواتية تجعل العلاج الوريدي هو طريقة الإعطاء المُفضّلة.

من المتوقع أن يُسجل قطاع العلاج الفموي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتنامي الأبحاث في مجال العلاجات بالمضادات الحيوية الفموية وتركيبات الغلوبولين المناعي الفموية التجريبية. وتُفضّل العلاجات الفموية بشكل متزايد في حالات العدوى الخفيفة والوقاية طويلة الأمد، لا سيما في بيئات العيادات الخارجية والرعاية المنزلية. إن سهولة الإعطاء، وانخفاض تكلفة العلاج، وقلة زيارات المستشفى تجعل الخيارات الفموية خيارًا جذابًا لإدارة الأمراض المزمنة. كما تُحسّن التطورات التكنولوجية في أنظمة توصيل الأدوية التوافر البيولوجي للتركيبات الفموية. ويُمكّن التحول نحو الرعاية المُركزة على المريض وزيادة اعتماد الرعاية الصحية عن بُعد من الالتزام بأنظمة العلاج الفموي بشكل أفضل. ومع تقدم عمليات التحقق السريري، من المتوقع أن تستحوذ الطرق الفموية على حصة أكبر من علاجات الصيانة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق بحصة سوقية كبيرة في عام 2024، ويعزى ذلك إلى تركيز علاج الغلوبولين المناعي وإدارة العدوى المعقدة داخل المستشفيات. تعمل المستشفيات كنقاط توزيع مركزية لحقن الغلوبولين المناعي الوريدي (IVIG) وإعطاء المضادات الحيوية في ظل ظروف مُراقبة. تدعم البنية التحتية المُستقرة لسلسلة التبريد للأدوية البيولوجية، والربط المباشر بوحدات المناعة للمرضى الداخليين والخارجيين، الأداء القوي لهذا القطاع. كما تستفيد المستشفيات من اتفاقيات الشراء المؤسسية والإحالات المُستمرة للمرضى. تُعزز الحاجة إلى إشراف طبي وإمكانية الوصول الفوري إلى رعاية الطوارئ الاعتماد على صيدليات المستشفيات. ولا تزال أنظمة السداد المُيسّرة وتقديم الرعاية المتكاملة تُعزز الطلب على الأدوية في المستشفيات.

من المتوقع أن ينمو قطاع الصيدليات الإلكترونية بأسرع وتيرة بين عامي 2025 و2032، مدعومًا بالرقمنة السريعة للرعاية الصحية وتزايد الإقبال على سهولة الحصول على الأدوية. وتعمل منصات الصيدليات الإلكترونية على توسيع قدراتها لإدارة المستحضرات البيولوجية الحساسة للحرارة، مدعومةً بتقنيات لوجستية متطورة وحلول سلسلة التبريد. ويفضل المرضى الذين يتلقون علاج الغلوبولين المناعي تحت الجلد بشكل متزايد التوصيل عبر الإنترنت نظرًا لسهولة العلاج في المنزل. كما يُسهّل دمج أنظمة الوصفات الطبية الإلكترونية، وخيارات الدفع الرقمية، وخدمات الاستشارات عن بُعد وصول المرضى بسلاسة. ويُسرّع الدعم التنظيمي المتزايد لعمليات الصيدليات عن بُعد في الأسواق المتقدمة والناشئة من وتيرة تبني هذه الخدمات. ومن المتوقع أن يجعل تزايد انتشار الإنترنت وتوسع التجارة الإلكترونية في قطاع الرعاية الصحية من الصيدليات الإلكترونية مجال نمو رئيسيًا في السنوات القادمة.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. هيمن قطاع المستشفيات على السوق العالمية في عام ٢٠٢٤، مدفوعًا بتركيز الإمكانات التشخيصية والعلاجية والحقن الوريدي المتقدمة في المستشفيات. تُقدّم المستشفيات رعاية شاملة، تشمل علاج الغلوبولين المناعي الوريدي، وإدارة العدوى الحادة، والفحوصات الجينية، مما يجعلها المراكز الرئيسية للتشخيص والعلاج. تدعم البنية التحتية السريرية القوية ونماذج الرعاية متعددة التخصصات المراقبة الدقيقة والإدارة المستمرة للمرضى. يُحسّن توافر الأخصائيين المدربين تدريبًا عاليًا، بالإضافة إلى إمكانية الوصول إلى المعدات الطبية المتطورة، تقديم العلاج في المستشفيات. كما تلعب المستشفيات دورًا حاسمًا في بدء العلاج قبل نقل المرضى إلى الرعاية المنزلية. تضمن أنظمة السداد الراسخة وشراء الأدوية المركزي ريادةً مستدامة في السوق.

من المتوقع أن يكون قطاع الرعاية المنزلية الأسرع نموًا بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على علاج الغلوبولين المناعي تحت الجلد (SCIG) وتوسع برامج الحقن الوريدي المنزلي. يوفر العلاج المنزلي راحةً كبيرةً ووفرًا في التكاليف، ويحسّن راحة المرضى، لا سيما أولئك الذين يحتاجون إلى علاج مدى الحياة. تُمكّن أجهزة الحقن الوريدي المحمولة، والتدريب المنزلي بقيادة الممرضات، ومراقبة الصحة عن بُعد، المرضى من إدارة العلاج بأنفسهم بأمان. يدعم مقدمو الرعاية الصحية والجهات الدافعة الرعاية المنزلية بشكل متزايد لتخفيف العبء على المستشفيات وتحسين استخدام الموارد. تُحسّن التطورات في تركيبات الغلوبولين المناعي تحت الجلد (SCIG) وتقنيات الحقن الوريدي استقلالية المرضى والتزامهم بالعلاج. من المتوقع أن يُسهم الجمع بين تفضيلات المرضى والكفاءة الاقتصادية ودعم نظام الرعاية الصحية في نمو قوي في هذا القطاع خلال فترة التوقعات.

تحليل إقليمي لسوق علاج نقص غاماغلوبولين الدم

- سيطرت أمريكا الشمالية على سوق علاج نقص غاما غلوبولين الدم العالمي بأكبر حصة إيرادات بلغت 42.3% في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، وأطر السداد القوية، ووجود شركات الأدوية الحيوية الرائدة التي تعمل على تطوير العلاجات المناعية المتقدمة.

- يؤكد المستهلكون ومقدمو الرعاية الصحية في أمريكا الشمالية بشكل متزايد على الاختبارات الجينية المبكرة وإدارة الأمراض على المدى الطويل والعلاج بالجلوبيولين المناعي في المنزل، مما يعزز راحة المريض والتزامه

- إن الانتشار الواسع لمنصات الرعاية الصحية عن بُعد وحلول مراقبة المرضى عن بُعد يدعم الالتزام المستمر بالعلاج واستمرارية الرعاية. كما أن الدعم الحكومي المستمر من خلال برامج تمويل الأمراض النادرة وتوسيع مراكز جمع البلازما يُغذيان نموًا مطردًا في السوق في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في الولايات المتحدة

استحوذ سوق علاج نقص غاما غلوبولين الدم في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79% في أمريكا الشمالية عام 2024، بفضل التشخيص المبكر، والبنية التحتية المتطورة للرعاية الصحية، والتركيز الكبير على إدارة الأمراض النادرة. وتستفيد البلاد من نشاط بحثي سريري قوي، وتزايد وصول المرضى إلى علاجات استبدال الغلوبولين المناعي. كما أن توافر التمويل الحكومي والدعم لتطوير الأدوية اليتيمة يُسرّع الابتكار. علاوة على ذلك، يتزايد اعتماد علاجات الغلوبولين المناعي الوريدي وتحت الجلدي (IVIG/SCIG) المنزلية بفضل راحة المرضى. وتعزز هذه العوامل مجتمعةً مكانة الولايات المتحدة كدولة رائدة في مجال علاج نقص غاما غلوبولين الدم.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في أوروبا

من المتوقع أن يشهد سوق علاج نقص غاماغلوبولين الدم في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد الوعي بأمراض نقص المناعة الأولية (PIDs) وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية المتخصصة. يُحسّن تطبيق سجلات الأمراض النادرة في جميع الدول الأوروبية معدلات التشخيص ومراقبة المرضى. علاوة على ذلك، يُعزز نمو مرافق جمع البلازما والبرامج التعاونية بين المستشفيات توافر الغلوبولين المناعي. كما يُعزز الدعم المتزايد من هيئات الرعاية الصحية والوكالة الأوروبية للأدوية (EMA) لعلاجات الأمراض النادرة نمو السوق الإقليمية.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في المملكة المتحدة

من المتوقع أن ينمو سوق علاج نقص غاما غلوبولين الدم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا باستثمارات قوية في أبحاث الجينوم ومبادرات الكشف المبكر. يُمكّن تركيز هيئة الخدمات الصحية الوطنية على أطر الأمراض النادرة وتحسين أنظمة إحالة المرضى من التشخيص المبكر والتدخل العلاجي. علاوة على ذلك، يدعم تركيز المملكة المتحدة على تكافؤ فرص الحصول على علاج الغلوبولين المناعي الوريدي (IVIG) من خلال أنظمة الرعاية الصحية العامة نموًا مستدامًا للسوق. كما تُسهم الدراسات السريرية الجارية التي تستكشف العلاجات القائمة على الجينات في إيجاد آفاق علاجية واعدة لمرضى نقص غاما غلوبولين الدم.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في ألمانيا

من المتوقع أن يشهد سوق علاج نقص غاما غلوبولين الدم في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، بفضل البنية التحتية الطبية المتطورة والإنفاق المرتفع على الرعاية الصحية. ويعزز تركيز ألمانيا على الابتكار في المستحضرات الصيدلانية الحيوية وتصنيع منتجات البلازما توافر العلاج وقدرته على تحمل تكلفته. وتشجع سياسات الرعاية الصحية التي تركز على المريض في البلاد، ودعمها لسداد تكاليف علاجات الغلوبولين المناعي، على استمرار تبني هذه العلاجات. كما أن التعاون بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية يدفع عجلة البحث في مجال العلاجات الموجهة الجديدة لنقص غاما غلوبولين الدم.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج نقص غاماغلوبولين الدم في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.4% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد الوعي بالاضطرابات الوراثية النادرة وتوسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة مثل الصين واليابان والهند. ويُعدّ الاستثمار المتزايد في المنطقة في العلاجات المشتقة من البلازما ومبادرات الصحة العامة للتشخيص المبكر عوامل رئيسية تُمكّن النمو. علاوة على ذلك، تُسهم التعاونات الإقليمية لتعزيز قدرات الاختبارات الجينية وسياسات سداد تكاليف العلاج في دعم تطوير رعاية المرضى في دول منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في اليابان

يشهد سوق علاج نقص غاماغلوبولين الدم في اليابان زخمًا متزايدًا بفضل التقدم التكنولوجي في مجال الرعاية الصحية في البلاد والاعتماد المبكر على الطب الدقيق. تدعم البنية التحتية الصحية المتينة في اليابان الاختبارات التشخيصية الشاملة وإدارة العلاج طويل الأمد لحالات نقص المناعة الأولية. علاوة على ذلك، فإن تركيز اليابان على العلاج المنزلي بالغلوبولين المناعي، بالإضافة إلى التركيبة السكانية المتقدمة في السن، يزيد الطلب على خيارات علاجية مريحة وأكثر أمانًا. كما تُعدّ جهود البحث في تقنيات تعديل الجينات وتوسيع نطاق جمع البلازما محليًا من العوامل الدافعة لنمو السوق.

نظرة عامة على سوق علاج نقص غاماغلوبولين الدم في الهند

استحوذ سوق علاج نقص غاماغلوبولين الدم في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وتوسيع القدرات التشخيصية، والتركيز الحكومي المتزايد على الأمراض النادرة. ويؤدي ازدياد الوعي بين العاملين في مجال الرعاية الصحية والمرضى إلى التعرّف المبكر على حالات نقص المناعة. علاوة على ذلك، يُسهم الإنتاج المحلي لتركيبات الغلوبولين المناعي وتوافر خيارات علاجية بأسعار معقولة في توسيع نطاق وصول المرضى. كما يُعزز ازدياد عدد العيادات التخصصية وخدمات الطب عن بُعد استمرارية الرعاية للمرضى الذين يحتاجون إلى علاج طويل الأمد بالغلوبولين المناعي.

حصة سوق علاج نقص غاماغلوبولين الدم

إن صناعة علاج انعدام غاما غلوبولين الدم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة سي إس إل المحدودة (أستراليا)

- جريفولس، إس إيه (إسبانيا)

- شركة أوكتافارما إيه جي (سويسرا)

- شركة كيدريون (إيطاليا)

- LFB (فرنسا)

- شركة بيوتست ايه جي (ألمانيا)

- باكستر. (الولايات المتحدة)

- شركة كامادا المحدودة (إسرائيل)

- مختبر المنتجات الحيوية المحدودة (المملكة المتحدة)

- شركة شنغهاي راس لمنتجات الدم المحدودة (الصين)

- مؤسسة الصليب الأخضر (كوريا الجنوبية)

- شركة الصين للمنتجات البيولوجية القابضة المحدودة (الصين)

- شركة ADMA Biologics, Inc. (الولايات المتحدة)

- شركة جينيزن ثيرابيوتكس (الولايات المتحدة)

- شركة أورشارد ثيرابيوتكس المحدودة (المملكة المتحدة)

- شركة روكيت للأدوية (الولايات المتحدة)

- شركة هومولوجي ميديسينز (الولايات المتحدة)

- شركة سويدية أورفان بيوفيتروم إيه بي (السويد)

- أوكتافارما بلازما (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج نقص غاما غلوبولين الدم العالمي؟

- في ديسمبر 2024، أعلنت شركة تاكيدا للأدوية المحدودة أن وزارة الصحة والعمل والرعاية الاجتماعية اليابانية وافقت على استخدام الغلوبولين المناعي تحت الجلد HYQVIA بتركيز 10% (SCIG) الممزوج مع هيالورونيداز بشري مُعاد التركيب لعلاج نقص غاما غلوبولين الدم ونقص غاما غلوبولين الدم. يوفر هذا الاعتماد للمرضى نظام جرعات أكثر مرونة وأقل تكرارًا، يُعطى مرة كل 3-4 أسابيع، مما يُعزز الراحة والالتزام مقارنةً بحقن الغلوبولين المناعي الوريدي التقليدي.

- في أغسطس 2024، قدّمت مؤسسة نقص المناعة (IDF) جلسةً رائدةً بعنوان "تحرير الجينات لعلاج نقص غاماغلوبولين الدم المرتبط بالكروموسوم X" خلال مؤتمرها السنوي لنقص المناعة الأولي. قدّم الباحثون عرضًا للتقدم المحرز في تقنيات تحرير الجينات القائمة على كريسبر/كاس9، المصممة لإصلاح جينات BTK المعيبة داخل الخلايا الجذعية المكونة للدم. يمكن لهذا النهج المتطور أن يُعيد وظيفة المناعة لدى مرضى نقص غاماغلوبولين الدم المرتبط بالكروموسوم X، مما يُمثّل تطورًا هامًا في علاجات الأمراض النادرة.

- في مارس 2024، أعلنت شركة جينيزن ثيرابيوتكس عن تعاون استراتيجي مع معهد سياتل لأبحاث الأطفال لتطوير برنامج علاج خلوي جديد لمرض نقص غاما غلوبولين الدم المرتبط بالكروموسوم X (XLA). تهدف هذه المبادرة إلى تعديل الخلايا الجذعية للمريض وراثيًا لتصحيح الطفرات في جين BTK، المسؤول عن خلل نمو الخلايا البائية. تمثل هذه الشراكة خطوةً هامةً نحو علاجات محتملة لنقص غاما غلوبولين الدم المرتبط بالكروموسوم X، مع تحويل التركيز من استبدال الغلوبولين المناعي مدى الحياة إلى التصحيح الجيني.

- في يونيو 2023، حصل الدكتور دونالد كون من جامعة كاليفورنيا، لوس أنجلوس (UCLA) على منحة مايكل بليز البحثية من مؤسسة نقص المناعة لدعم تطوير استراتيجية تحرير جينات CRISPR لـ XLA. يركز فريقه على إدخال نسخ وظيفية من جين BTK بدقة في الخلايا الجذعية المكونة للدم المأخوذة من المرضى، بهدف استعادة إنتاج الخلايا البائية الطبيعي. يستند هذا البحث إلى نجاح كون السابق في العلاج الجيني لـ ADA-SCID، ويمنح الأمل في مسار علاجي مماثل لنقص غاما غلوبولين الدم.

- في مايو 2023، نُشرت دراسةٌ رائدةٌ في مجلة علم المناعة السريرية، شملت 240 مريضًا يعانون من نقص غاماغلوبولين الدم المرتبط بالكروموسوم X. وقد أُجريت الدراسة في جميع أنحاء الولايات المتحدة، وحللت أنماط العلاج، ومعدلات العدوى، والنتائج على المدى الطويل. وأظهرت النتائج أن 92% من المرضى كانوا يتلقون علاجًا ببدائل الغلوبولين المناعي، بينما استخدمت مجموعةٌ فرعيةٌ منهم أيضًا المضادات الحيوية الوقائية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.