Global Ai Powered Prosthetics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

833.09 Million

USD

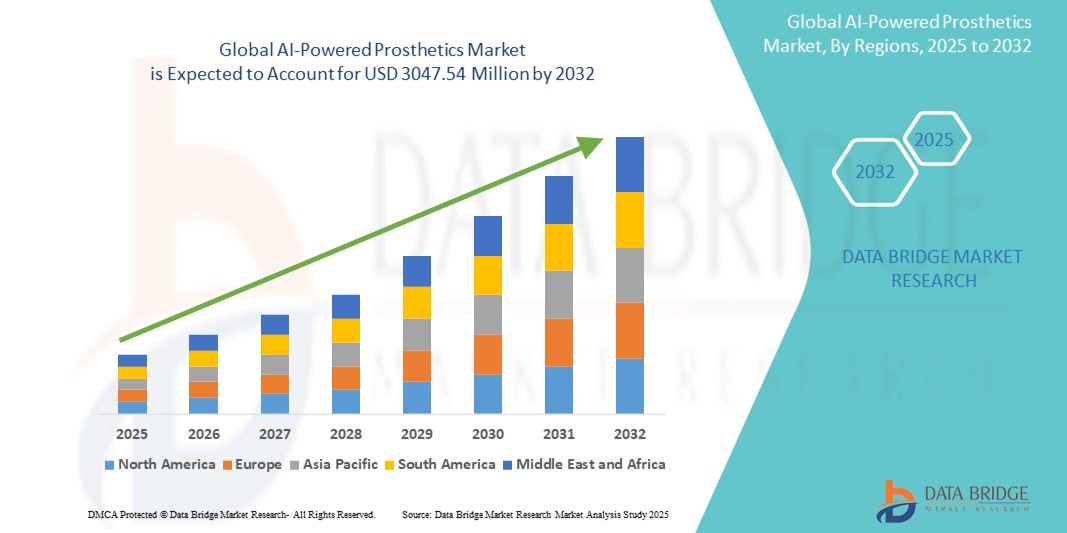

3,047.54 Million

2024

2032

USD

833.09 Million

USD

3,047.54 Million

2024

2032

| 2025 –2032 | |

| USD 833.09 Million | |

| USD 3,047.54 Million | |

| % | |

|

تجزئة سوق الأطراف الاصطناعية العالمية المدعومة بالذكاء الاصطناعي، حسب النوع (الأطراف الاصطناعية القابلة للزرع وغير القابلة للزرع)، والتكنولوجيا (الأطراف الاصطناعية التي يتم التحكم بها بواسطة المعالجات الدقيقة، والأطراف الاصطناعية الكهربائية العضلية، والأطراف الاصطناعية الروبوتية والأطراف الاصطناعية التي تعمل بالطاقة الكهربائية، والتقنيات الهجينة)، والتطبيق (الرعاية الصحية، والبحوث الطبية، والبالغين والأطفال)، والمستخدم النهائي (المستشفيات، وعيادات الأطراف الاصطناعية، ومراكز إعادة التأهيل، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

- تم تقييم حجم سوق الأطراف الصناعية المدعومة بالذكاء الاصطناعي العالمي بـ 833.09 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3،047.54 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 17.60٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من خلال التقدم السريع في الذكاء الاصطناعي وتكنولوجيا الاستشعار ، مما يعزز وظائف الأجهزة الاصطناعية الحديثة واستجابتها وقدرتها على التكيف

- علاوة على ذلك، يُسهم ارتفاع معدل فقدان الأطراف بسبب الأمراض المزمنة والحوادث وشيخوخة السكان في زيادة الطلب على حلول الأطراف الاصطناعية الذكية التي تُركز على المستخدم. تُسهم هذه العوامل مجتمعةً في تعزيز اعتماد الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي، مما يُعزز توسع السوق العالمية بشكل كبير.

تحليل سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

- أصبحت الأطراف الصناعية المدعومة بالذكاء الاصطناعي، والتي تدمج الروبوتات المتقدمة والتعلم الآلي والتقنيات القائمة على المستشعرات، ضرورية في إعادة التأهيل الحديثة والرعاية المساعدة نظرًا لقدرتها على تكرار حركة الأطراف الطبيعية والتكيف مع نية المستخدم وتحسين نتائج الحركة لمبتوري الأطراف في كل من البيئات السريرية والمنزلية.

- الطلب المتزايد على الأطراف الصناعية المدعومة بالذكاء الاصطناعي مدفوع في المقام الأول بحالات متزايدة من فقدان الأطراف بسبب الصدمات والسكري وأمراض الأوعية الدموية، إلى جانب الحاجة المتزايدة إلى حلول شخصية عالية الأداء تعمل على تحسين جودة حياة المستخدم.

- سيطرت أمريكا الشمالية على سوق الأطراف الصناعية المدعومة بالذكاء الاصطناعي بأكبر حصة إيرادات بلغت 42% في عام 2024، بدعم من استثمارات البحث والتطوير القوية، وسياسات السداد المواتية، والتبني المبكر لتقنيات الأطراف الصناعية المتقدمة، وخاصة في الولايات المتحدة، حيث تعمل الشراكات بين شركات التكنولوجيا الطبية ومؤسسات البحث على تعزيز الابتكار السريع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأطراف الاصطناعية التي تعمل بالذكاء الاصطناعي خلال فترة التنبؤ بسبب ارتفاع الإنفاق على الرعاية الصحية وتوسيع وعي المرضى وزيادة الوصول إلى الرعاية الاصطناعية المتقدمة في دول مثل الصين والهند.

- هيمن قطاع الأطراف الصناعية غير القابلة للزرع على سوق الأطراف الصناعية المدعومة بالذكاء الاصطناعي بحصة سوقية بلغت 85.5% في عام 2024، مدفوعًا بسهولة الاستخدام والتطبيق غير الجراحي والتوافر الواسع النطاق في كل من الإعدادات السريرية والرعاية المنزلية.

نطاق التقرير وتجزئة سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

|

صفات |

رؤى رئيسية حول سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

"التنقل المخصص من خلال التكيف والتكامل العصبي المدعوم بالذكاء الاصطناعي"

- من الاتجاهات الصاعدة والهامة في سوق الأطراف الاصطناعية العالمية المدعومة بالذكاء الاصطناعي التقدم السريع في خوارزميات الذكاء الاصطناعي وتكاملها مع الأنظمة التي يتم التحكم بها عصبيًا والقائمة على المستشعرات، مما يسمح للأطراف الاصطناعية بالتعلم والتكيف مع أنماط حركة المستخدمين وإشاراتهم السلوكية. يُحدث هذا المستوى من التخصيص نقلة نوعية في تجارب المستخدمين من خلال تحسين قدرتهم على الحركة والراحة والاستقلالية الوظيفية.

- على سبيل المثال، تُجسّد ساق أوسور الإلكترونية المُتحكّم بها ذهنيًا، ونماذج واجهة الدماغ والآلة من معهد ماساتشوستس للتكنولوجيا (MIT)، اندماج الذكاء الاصطناعي والإشارات العصبية لتمكين التحكم البديهي في الأطراف. وبالمثل، تستفيد شركات مثل موبيوس بيونيكس من الذكاء الاصطناعي التكيفي لضبط قوة القبضة وحركة المفاصل تلقائيًا بناءً على ملمس الجسم ووزنه.

- أصبحت الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي أكثر قدرة على إجراء تعديلات آنية، حيث تتعلم من إيقاع مشي المستخدم ووضعيته وتضاريسه، مما يقلل من السقوط ويحسن كفاءة المشي. كما يمكن للأجهزة المزودة بالذكاء الاصطناعي المدمج اكتشاف التعب، والتنبؤ بنوايا المستخدم، وتوفير ردود فعل لمسية، محاكيةً سلوك الأطراف شبه الطبيعي.

- يُتيح دمج الأطراف الاصطناعية مع الحوسبة السحابية والتعلم الآلي إمكانية إجراء تحديثات عن بُعد، وتتبع الأداء، وتحسين الرعاية القائمة على البيانات. كما يُتيح دمج الذكاء الاصطناعي مع برامج إعادة التأهيل للأطباء ضبط الأجهزة بدقة لتحقيق الاستخدام الأمثل.

- يتزايد الطلب على الأطراف الصناعية عالية الاستجابة والتعلم الذاتي بسرعة، وخاصة في البلدان ذات الدخل المرتفع ومراكز إعادة التأهيل المتخصصة، حيث يسعى المرضى إلى حلول متقدمة تعمل على تحسين وظائفهم اليومية ونوعية حياتهم.

ديناميكيات سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

سائق

ارتفاع حالات البتر والتقدم التكنولوجي في إعادة التأهيل الذكي

- إن العبء العالمي المتزايد لفقدان الأطراف بسبب الإصابات الرضحية والسكري وأمراض الأوعية الدموية، إلى جانب التقدم المتزايد في مجال الروبوتات والواجهات العصبية والمواد الذكية، هو المحرك الرئيسي لاعتماد الأجهزة الاصطناعية التي تعمل بالذكاء الاصطناعي.

- على سبيل المثال، في عام ٢٠٢٤، أعلنت شركة كوابْت عن أنظمة التعرف على الأنماط من الجيل التالي، المدعومة بالذكاء الاصطناعي، والتي تُحسّن التحكم في الأذرع الاصطناعية، وتُوسّع نطاق وظائفها لمبتوري الأطراف. تُسرّع هذه الابتكارات الانتقال من الأنظمة الاصطناعية السلبية إلى الأنظمة الذكية.

- وبما أن المرضى يطالبون بحركة أكثر طبيعية ودقة تحكم أعلى، فإن الذكاء الاصطناعي يمكّن ميزات مثل الحركة التكيفية للمفاصل، والاستجابة التنبؤية للتضاريس، والأوامر القائمة على الإيماءات، مما يوفر بدائل متفوقة للأطراف الميكانيكية أو التي يتم التحكم فيها يدويًا.

- علاوةً على ذلك، يدعم التوجه العالمي نحو رعاية تأهيلية متقدمة، لا سيما في الطب العسكري والرياضي، الدمج السريع للذكاء الاصطناعي في مجال الأطراف الاصطناعية. يستفيد المرضى من تكيف أسرع، ومراقبة عن بُعد، وجلسات علاج طبيعي أقل.

- إن القبول المتزايد لأدوات إعادة التأهيل القائمة على الذكاء الاصطناعي وحلول الأطراف الذكية في المستشفيات والعيادات، إلى جانب الاستثمارات المتزايدة في الرعاية الصحية، يعمل على دفع نمو السوق بشكل أكبر

ضبط النفس/التحدي

"التكاليف المرتفعة وإمكانية الوصول المحدودة في المناطق ذات الدخل المنخفض"

- على الرغم من وعودها التكنولوجية، فإن التكلفة العالية للأطراف الاصطناعية المدعومة بالذكاء الاصطناعي - والتي تتراوح غالبًا من 20 ألف دولار أمريكي إلى 100 ألف دولار أمريكي - لا تزال تشكل عائقًا كبيرًا أمام التبني، وخاصة في البلدان المنخفضة والمتوسطة الدخل حيث يكون الوصول إلى الرعاية الصحية والتغطية التأمينية محدودًا.

- على سبيل المثال، في حين تقدم شركات مثل Open Bionics بدائل أقل تكلفة باستخدام الطباعة ثلاثية الأبعاد، فإن معظم الأجهزة المتقدمة المدمجة بالذكاء الاصطناعي تظل باهظة الثمن بالنسبة لشريحة كبيرة من سكان مبتوري الأطراف في العالم.

- علاوة على ذلك، تتطلب هذه الأجهزة تركيبًا متخصصًا ومعايرة وصيانة مستمرة، وهو ما قد يكون صعبًا في المناطق ذات البنية التحتية السريرية المحدودة أو الفنيين الاصطناعيين.

- يمكن أن تؤدي التعقيدات التنظيمية، بما في ذلك الموافقات الصارمة على الأجهزة الطبية والحاجة إلى التحقق السريري، إلى إبطاء التسويق ووصول المرضى إليها.

- سيعتمد التغلب على هذه التحديات على الابتكارات في تقنيات الذكاء الاصطناعي منخفضة التكلفة، والتصنيع القابل للتطوير، والشراكات بين القطاعين العام والخاص لتوسيع نطاق الوصول. وستكون زيادة الجهود المبذولة لسداد تكاليف التأمين ودعم المنظمات غير الحكومية العالمية لإعادة تأهيل مبتوري الأطراف أمرًا أساسيًا لإطلاق العنان لإمكانات السوق الأوسع.

نطاق سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

يتم تقسيم السوق على أساس النوع والتكنولوجيا والتطبيق والمستخدم النهائي

- حسب النوع

بناءً على النوع، يُقسّم سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي إلى أطراف اصطناعية قابلة للزرع وأطراف اصطناعية غير قابلة للزرع. وقد هيمن قطاع الأطراف الاصطناعية غير القابلة للزرع على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 85.5% في عام 2024، بفضل طبيعته غير الجراحية، وسهولة توفره، وإمكانية وصول أوسع لمبتوري الأطراف العلوية والسفلية. وتُستخدم الأجهزة غير القابلة للزرع على نطاق واسع نظرًا لتوافقها مع أجهزة الاستشعار الخارجية ووحدات الذكاء الاصطناعي، مما يجعلها مثاليةً لكل من بيئات إعادة التأهيل السريرية والمنزلية.

من المتوقع أن يشهد قطاع الأطراف الصناعية القابلة للزرع أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، وذلك بسبب التقدم في التكامل العظمي وواجهات الدماغ والآلة التي تمكن من التحكم بشكل أكثر بديهية ودقة في الحركة.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي إلى أطراف اصطناعية تُدار بواسطة معالجات دقيقة، وأطراف اصطناعية كهربائية عضلية، وأطراف اصطناعية روبوتية، وأطراف اصطناعية تعمل بالطاقة الكهربائية، وتقنيات هجينة. وقد استحوذ قطاع الأطراف الاصطناعية المُدارة بواسطة معالجات دقيقة على أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرته على تعزيز ثبات المشي، والتكيف الفوري مع التضاريس المتغيرة، وتحسين حركة المستخدم بدقة. وتُهيمن هذه الأطراف الاصطناعية بشكل خاص على تطبيقات الأطراف السفلية بفضل أجهزة الاستشعار المتطورة والتحكم الديناميكي بالمفاصل.

من المتوقع أن يشهد قطاع الأطراف الاصطناعية الكهربائية العضلية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على حلول الأطراف العلوية التي تستخدم إشارات العضلات الكهربائية للتحكم. ومع تحسين خوارزميات الذكاء الاصطناعي لتفسير الإشارات، توفر هذه الأجهزة استجابات أكثر دقة وتخصيصًا للمستخدمين.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي إلى الرعاية الصحية، والبحوث الطبية، والبالغين، والأطفال. وقد استحوذ قطاع الرعاية الصحية على أكبر حصة من الإيرادات في عام ٢٠٢٤، ويعود ذلك أساسًا إلى تزايد عدد مبتوري الأطراف الذين يحتاجون إلى دعم حركي يومي، ودمج الذكاء الاصطناعي في بروتوكولات إعادة التأهيل القياسية. وتتزايد استخدام المستشفيات والعيادات للأطراف الاصطناعية المدعومة بالذكاء الاصطناعي لتحسين نتائج العلاج والتعافي بعد العمليات الجراحية .

من المتوقع أن يشهد قطاع الأطفال أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتنامي الوعي باحتياجات الأطراف الاصطناعية للأطفال، والابتكارات في مجال الأطراف الذكية خفيفة الوزن والقابلة للتعديل مع نمو الطفل، والتي تستوعب نموه. يساعد الذكاء الاصطناعي على تكييف سلوك الجهاز مع حركات الأطفال الديناميكية وأنماط تعلمهم.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي إلى مستشفيات، وعيادات للأطراف الاصطناعية، ومراكز إعادة تأهيل، وغيرها. وسيستحوذ قطاع المستشفيات على الحصة الأكبر من الإيرادات في عام 2024، حيث تُعدّ مراكز رئيسية لزراعة الأطراف الاصطناعية، وتقييم المرضى، والرعاية بعد الجراحة. وتُدمج العديد من المستشفيات الآن تجهيزات الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي مع برامج إعادة تأهيل أوسع نطاقًا لتحسين نتائج المرضى.

من المتوقع أن يشهد قطاع عيادات الأطراف الاصطناعية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بخدماتها المتخصصة في تصميم الأطراف الاصطناعية حسب الطلب، وضبط وحدات الذكاء الاصطناعي، والتعديلات اللاحقة. ويدعم نمو هذا القطاع دورها في رعاية الحركة للمرضى الخارجيين، وتعاونها المتنامي مع مزودي التكنولوجيا.

تحليل إقليمي لسوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

- سيطرت أمريكا الشمالية على سوق الأطراف الصناعية المدعومة بالذكاء الاصطناعي بأكبر حصة إيرادات بلغت 42% في عام 2024، بدعم من استثمارات البحث والتطوير القوية، وسياسات السداد المواتية، والتبني المبكر لتقنيات الأطراف الصناعية المتقدمة، وخاصة في الولايات المتحدة، حيث تعمل الشراكات بين شركات التكنولوجيا الطبية ومؤسسات البحث على تعزيز الابتكار السريع.

- يفضل المستهلكون ومقدمو الرعاية الصحية في المنطقة بشكل متزايد الأطراف الصناعية المدمجة بالذكاء الاصطناعي لقدرتها على تعزيز القدرة على الحركة والتكيف والتحكم من قبل المستخدم من خلال التعلم في الوقت الفعلي وتكامل الواجهة العصبية

- ويتم دعم هذا النمو الإقليمي القوي من خلال الاستثمارات الكبيرة في البحث والتطوير، وسياسات السداد المواتية، ووجود شركات التكنولوجيا الطبية الرائدة، مما يضع الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي كحل رئيسي في أنظمة إعادة التأهيل والرعاية المساعدة الحديثة.

نظرة عامة على سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في الولايات المتحدة

استحوذ سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية في عام 2024، مدعومًا ببنية تحتية متطورة للرعاية الصحية، وارتفاع معدلات فقدان الأطراف، والتبني السريع لأحدث التقنيات الطبية. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة لحلول الأطراف الاصطناعية الذكية التي توفر حركةً مُحسّنة، وتكيفًا آنيًا، وتحكمًا مُحسّنًا للمستخدم. ويساهم الدعم المستمر للبحث والتطوير، والحضور القوي لأهم الجهات الفاعلة في الصناعة، وسياسات التأمين المُيسّرة في تسريع مسار نمو السوق، مع بقاء الولايات المتحدة مركزًا عالميًا للابتكار في مجال أجهزة إعادة التأهيل المُدمجة بالذكاء الاصطناعي.

نظرة عامة على سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في أوروبا

من المتوقع أن يشهد سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد أعداد كبار السن في المنطقة، وارتفاع معدل انتشار الأمراض المزمنة، والتركيز الكبير على الرعاية الصحية الشخصية. ويستفيد السوق من برامج الرعاية الصحية المدعومة حكوميًا، ومراكز إعادة التأهيل المتقدمة، والوعي المتزايد بالتقنيات المساعدة. ويتسارع اعتماد هذه التقنيات في مرافق الرعاية الصحية العامة والخاصة، لا سيما في الدول التي تستثمر في الجيل التالي من رعاية الأطراف الاصطناعية بما يتماشى مع أهداف الاتحاد الأوروبي في مجال الصحة الرقمية.

نظرة عامة على سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في المملكة المتحدة

من المتوقع أن ينمو سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بارتفاع الاستثمارات في خدمات إعادة التأهيل، ومبادرات الابتكار الحكومية، وتزايد تفضيل المرضى لحلول التنقل الشخصية. ويتزايد الطلب بفضل برامج هيئة الخدمات الصحية الوطنية والعيادات الخاصة التي تركز على تحسين جودة حياة مبتوري الأطراف من خلال التحكم في الأطراف المدعوم بالذكاء الاصطناعي، وأنظمة التغذية الراجعة الفورية، والوظائف التكيفية مع المستخدم.

نظرة عامة على سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في ألمانيا

من المتوقع أن يشهد سوق الأطراف الصناعية المدعومة بالذكاء الاصطناعي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالتزام البلاد بالابتكار في مجال التكنولوجيا الطبية، والبنية التحتية السريرية القوية، وقاعدة متنامية من المرضى الباحثين عن حلول إعادة تأهيل متقدمة. يُمكّن تركيز ألمانيا على الهندسة الدقيقة والرعاية الصحية القائمة على البيانات من اعتماد قوي للأطراف الصناعية الذكية، لا سيما في قطاعات الأطراف السفلية والقطاعات المُدمجة مع أجهزة الاستشعار، مع تزايد التكامل في مسارات رعاية العظام ورعاية كبار السن.

رؤى سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع معدلات البتر، وتوسع نطاق الوصول إلى الرعاية الصحية، والتقدم التكنولوجي في دول مثل الصين والهند واليابان. وتشهد المنطقة وعيًا متزايدًا بإعادة التأهيل المدعومة بالذكاء الاصطناعي، إلى جانب تنامي الاستثمارات في البنية التحتية الرقمية للرعاية الصحية وتصنيع الأطراف الاصطناعية، مما يجعل حلول الأطراف الاصطناعية المتقدمة أكثر سهولة في الحصول عليها وبأسعار معقولة.

نظرة عامة على سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في اليابان

يكتسب سوق الأطراف الاصطناعية اليابانية المدعومة بالذكاء الاصطناعي زخمًا متزايدًا بفضل منظومة التكنولوجيا الطبية المتطورة في البلاد، والشيخوخة السكانية المتسارعة، والطلب المتزايد على أجهزة مساعدة على الحركة ذكية ومتكيّفة مع المستخدم. ويدعم تركيز البلاد على الروبوتات ودمج إنترنت الأشياء في الرعاية الصحية استخدام الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي، لا سيما في رعاية المسنين وفي مراكز التعافي بعد الجراحة. ويساهم التخصيص، والحد الأدنى من التدخل الجراحي، والتحكم الدقيق في تعزيز اعتماد هذه الأجهزة في الشبكات السريرية الحضرية والريفية.

نظرة عامة على سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في الهند

استحوذ سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بنمو سكان الطبقة المتوسطة، وزيادة حالات فقدان الأطراف بسبب مرض السكري والحوادث، وقدرات التصنيع المحلية القوية. وتُسرّع الخطط الصحية الحكومية، والشركات الناشئة في مجال التكنولوجيا الطبية، واعتماد الأطراف الاصطناعية منخفضة التكلفة والقائمة على الذكاء الاصطناعي في المدن الحضرية والمدن من الدرجة الثانية، من توسع السوق. كما يُسهم تنامي مراكز الابتكار المحلية والتعاون الأكاديمي في تعزيز تطوير حلول قائمة على الذكاء الاصطناعي بأسعار معقولة وقابلة للتطوير.

حصة سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي

وتقود صناعة الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي في المقام الأول شركات راسخة، بما في ذلك:

- أوسور (أيسلندا)

- أوتوبوك (ألمانيا)

- كواب، ذ.م.م (الولايات المتحدة)

- Open Bionics (المملكة المتحدة)

- موبيوس بيونيكس (الولايات المتحدة)

- BrainRobotics (الولايات المتحدة)

- مجموعة بلاتشفورد (المملكة المتحدة)

- غدًا غير محدود (الولايات المتحدة)

- سايونيك (الولايات المتحدة)

- شركة إكسي (اليابان)

- مجموعة ستيبر (المملكة المتحدة)

- TASKA للأطراف الصناعية (نيوزيلندا)

- بوينت ديزاينز (الولايات المتحدة)

- تقنيات بيونكس الطبية (الولايات المتحدة)

- بروتيور (فرنسا)

- الأطراف الاصطناعية العارية (الولايات المتحدة)

- شركة فيلاور ذ.م.م (الولايات المتحدة)

- شركة فينسنت سيستمز (ألمانيا)

- مجموعة بيومتريكس للأطراف الاصطناعية والتقويمية (الولايات المتحدة)

- شركة ليبراتينج تكنولوجيز المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأطراف الاصطناعية المدعومة بالذكاء الاصطناعي العالمي؟

- في أبريل 2024، كشفت شركة Össur عن الجيل الجديد من نظام الأطراف الصناعية الإلكترونية المدمج بالذكاء الاصطناعي، والذي يتميز بقدرة مُحسّنة على تكيف المشية وتحكم مُحسّن بالمعالج الدقيق مُستجيب للتضاريس. صُمم هذا الابتكار لتوفير تجربة مشي أكثر طبيعية، حيث يعتمد على الذكاء الاصطناعي لتحليل حركة المستخدم والتكيف معها في الوقت الفعلي، مما يُعزز ريادة Össur في حلول الأطراف الصناعية الذكية للأطراف السفلية، والتزامها بتحسين استقلالية المستخدم وراحته من خلال تقنيات التنقل الذكية.

- في مارس 2024، أطلقت شركة Coapt LLC، الرائدة في مجال التحكم في الأطراف الاصطناعية ومقرها الولايات المتحدة، نظامها Complete Control Gen2+. يُحسّن هذا الحل، المدعوم بالذكاء الاصطناعي، وظائف الأطراف الاصطناعية الكهربائية العضلية للأطراف العلوية من خلال التكيف الفوري مع تغيرات إشارات عضلات المستخدمين. يُمثل هذا الإطلاق تقدمًا كبيرًا في التحكم البديهي في الأطراف الاصطناعية، ويُبرز التزام Coapt المستمر بابتكار حلول سريعة الاستجابة وسهلة الاستخدام لمبتوري الأطراف.

- في مارس 2024، أعلنت شركة BrainRobotics، المعروفة بأياديها الصناعية الآلية المدعومة بالذكاء الاصطناعي، عن تطورات جديدة في مجال تكامل أجهزة الاستشعار المتعددة، مما يُمكّن أطرافها الاصطناعية من توفير تحكم حركي دقيق وردود فعل فورية. تتيح هذه التحسينات للمستخدمين الإمساك بالأشياء وضغطها والتفاعل معها بدقة أكبر، مما يُظهر إمكانات الذكاء الاصطناعي والروبوتات في تحسين وظائف الأطراف الاصطناعية العلوية واستعادة حركات اليد الدقيقة.

- في فبراير 2024، طورت شركة موبيوس بايونيكس، بالشراكة مع مؤسسات أكاديمية، منصة LUKE Arm الخاصة بها من خلال دمج خوارزميات التعلم الآلي التي تساعد الذراع على تعلم عادات حركة المستخدم. تهدف هذه المبادرة إلى تحسين سهولة الاستخدام ودقة الاستجابة في سيناريوهات العالم الواقعي، مما يسلط الضوء على الدور المتزايد للذكاء الاصطناعي التكيفي في تحسين التفاعل بين المستخدم والطرف الاصطناعي.

- في يناير 2024، أطلقت شركة Open Bionics، وهي شركة ابتكارية مقرها المملكة المتحدة، نسخةً مُحدثةً من ذراعها الخارقة المزودة بتنبؤات قبضة اليد القائمة على الذكاء الاصطناعي، والتي تستخدم مستشعراتٍ مدمجةً للكشف عن أنواع القبضة وتعديلها تلقائيًا. صُمم هذا الجهاز للأطفال والكبار، ويجمع بين التكلفة المعقولة والوظائف المتقدمة، مما يُؤكد على مهمة Open Bionics في جعل الأطراف الاصطناعية عالية الأداء والمدعومة بالذكاء الاصطناعي متاحةً على نطاق واسع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.